Seyfettin Gürsel

G-20'de kafalar karışık

24.06.2010 | Seyfettin Gürsel

Bu hafta sonu Kanada'da toplanacak olan G-20 zirvesi hararetli tartışmalara sahne olacak. Başlıca üç

sorun çözüm bekliyor. Birinci sorun, banka sisteminin istikrarının gelecekte nasıl güvence altına

alınacağı. İflas riskini azaltacak şekilde bankaların zapturapt altına alınması isteniyor. Her ülke

kendine göre disiplin kuralları koymaya çalışıyor. İflas kaçınılmaz olduğunda ise faturayı vatandaş

değil bankalar ödesin isteniyor. Bu amaçla bankalara vergi salınarak bir istikrar fonu oluşturulması

gündemde. Ancak bu vergiye gelişmekte olan ülkeler karşı çıkıyor.

İkinci sorun, Çin'in Batı'yı durgunluktan çıkarması için nasıl katkı yapacağı. Aslında reçete belli. Çin'in

iç talebi artırması gerekiyor. Ancak bunun nasıl yapılacağı konusunda anlaşma yok. Batı Yuan

değerlensin istiyor. Çinliler bu sert manevraya ihracatlarının fena etkileneceği, dolayısıyla büyümenin

düşeceği endişesiyle karşı çıkıyorlar. Şimdilik Yuan'ın kontrollü bir şekilde değerlenmesine razı

oldular. Yani Çin'den, en azından kısa dönemde, hayır yok.

Üçüncü sorun, Batı'yı esir alan borç-durgunluk ikilemi. Krizde ABD cesur biçimde para politikasını

gevşetti. Faizler sıfıra yaklaştı. Avrupa Merkez Bankası daha temkinli ve yavaş davrandı. Ama sonuçta

o da faizini yüzde 1'e çekti. Ayrıca çöp kâğıtlar dahi alınarak banka sistemine gerektiği kadar likidite

verildi ve çöküş önlendi. Ancak para politikası da sınırına ulaştı. Büyüme için talep nereden gelecek

sorusuna para politikasının vereceği yanıt yok.

Krizde para politikasına paralel olarak maliye politikası da gevşetildi. Bütçe açıklarında büyük artışlar

meydana geldi. Gevşek maliye politikası izlenmeseydi büyük olasılıkla durgunluk daha derin

yaşanacak, işsizlik daha yüksek olacaktı. Bütçe açıkları sadece kamu harcamaları artırıldığı için değil,

düşen vergi gelirlerinin etkisiyle de arttı. Sonuçta Batı ülkelerinde kamu borçları zemberekten

boşanmışçasına yukarı doğru fırladılar. Borç oranlarında ortaya çıkan hızlı artış ülkelerin mali yapıları

ile küresel konumlarının çok farklı olması nedeniyle muazzam bir asimetrik şok yarattı.

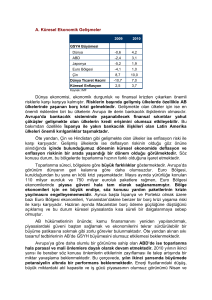

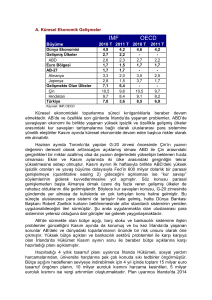

ABD'nin nispeten düşük borç oranı hızla yükseldi ve yükselmeye devam ediyor ama RogoffReinhardt'ın kritik eşik olarak tanımladıkları yüzde 90'a henüz erişmedi. Daha önemlisi, dolar halen

küresel rezerv para. Enerji ve emtia fiyatları da dolar cinsinden ifade edilmeye devam ediyor. Doların

değeri bilindiği gibi Amerikalıların değil, dünyanın geri kalanının derdi. Tabii bu rahatlığın da sınırı var.

Obama yönetimi bu sınıra henüz ulaşmadıkları kanaatinde. Dahası Avrupa'nın önde gelen

ekonomilerinin borç sorununu abartmayıp kemer sıkma konusunda acele etmemelerini söylüyor.

Ancak Avrupa'da durum Atlantik'in Batı yakasından görüldüğü gibi değil. Avrupa ekonomisi içinde

muazzam dengesizlikler söz konusu. Bir kere İtalya'nın borç oranı yüzde 100'ü geçiyor. Kemer

sıkmazsa Yunanistan'ın yarattığı depremin 10 katı şiddetinde bir deprem yaratabilir. İngiltere İtalya

kadar borçlu değil ama bütçe açığı çok yüksek. Kemer sıkmaktan başka çaresi yok. İspanya'nın borcu

düşük ama bütçe açığı yüksek. Üstelik büyüme perspektifi çok zayıf. Dolayısıyla gevşerse borç oranı

fırlar. Fransa ortada. İktidar partisi ikiye bölünmüş durumda. Bir sorumlu bir gün kemer sıkacağız diyor,

bir başka sorumlu ertesi gün onu yalanlıyor.

Tüm gözler Almanya'ya çevrilmiş durumda. Almanya borç krizinin euroyu sağlam para olmaktan

çıkarmasından ve enflasyon hayaletinin Avrupa semalarında yeniden belirmesinden büyük endişe

duyuyor. Borç oranı da düşük sayılmaz. Yüzde 70'leri aşmış durumda. Almanya örnek olmazsa diğer

AB üyelerinin iyice cıvıtacağından emin. Merkel kemer sıkma programını Obama'nın bastırmasıyla

sulandırdı ama iptal de etmedi. Dört yılda 90 milyar euro tasarruf yapılacak.

Şu anda küresel geminin kaptan köşkünde kargaşa var. Umarım gemi yeniden kayalara bindirmez.