ÖDEMELER BİLANÇOSU VE DENGESİ

I.

Temel Yapı

Ülkede yerleşik kişilerin belirli bir dönem boyunca yabancı ülkelerde yerleşik kişilerle yaptıkları tüm

ekonomik işlemlerin sonucunu gösteren sistematik kayıtlarına “Ödemeler Bilançosu“ denir. Ödemeler

bilançosunun belirli bir dönem boyunca gerçekleştirilen işlemleri göstermesi bunun bir akım kavramı

olmasını ifade eder.

A- Ekonomik İşlem ve Ülkede Yerleşik Olma

Ele alınan bir ülke ile dış dünya arasındaki mal, hizmet ve faktör akımlarına “Uluslararası

Ekonomik İşlemler” ülkenin dış dünya ile yürüttüğü tüm ekonomik işlemlere “Uluslararası Ekonomik

İşlemler Bilançosu” denir.

B- Alacaklı ve borçlu işlemler

“Alacaklı işlemler” ülkede yerleşik kişiler lehine yabancılar üzerinde bir alacak hakkı doğuran

işlemlerdir. Ödemeler bilançosunun aktifine kaydedilir.

“Borçlu işlemler” yabancılar lehine, ülkede yerleşik kişiler üzerinde alacak hakkı doğuran

işlemlerdir. Ödemeler bilançosunun pasifine kaydedilir.

C- Uluslararası Ticari İşlemlerin “ikililik“ Özelliği

Bütün uluslararası ekonomik işlemler ülkelerden birine mal ve hizmet diğerine bunun karşılığı olan

maddi (parasal) talep hakkı doğurur. Kayıt tekniği olarak ödemeler bilançosu “Çift Kayıtlı Muhasebe

Sistemine” dayanır.

Çift Kayıtlı Muhasebe Sistemi: Bu yöntemde bir borçlu işlemin, ilgili olduğu hesabın borçlu

yanına kaydedildikten sonra, başka bir hesabında alacaklı yanına yazılarak denkleştirilmesidir.

D- Otonom ve denkleştirici işlemler

Cari işlemler ve sermaye hesabına kaydedilen işlemlere “Otonom işlemler” denir. Ayrıca çizgi üstü

işlemler olarak da adlandırılır.

Otonom işlemlerin sonucunda ortaya çıkan dengesizliğin neden olduğu işlemlere “Denkleştirici

İşlemler” denir. Ayrıca çizgi altı işlemler olarak da adlandırılır.

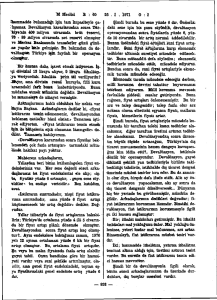

II.

Ödemeler Bilançosunun Hesap Grupları

ÖDEMELER BİLANÇOSU

Cari İşlemler

Bilançosu

Sermaye

Hesabı

Mal Ticareti

Hizmet Ticareti

Uzun Vadeli

karşılıksız Transforlar

Sermaye H.

Resmi Rezerv

Hesabı

Kısa Vadeli

Sermaye H.

Doğrudan Yatırım

Portfolyo Yatırım

İstatistik

Farklar

Döviz Rezervi

Altın Rezervi

Verilen Krediler

Bankaların Döviz

varlıkları

A- Cari İşlemler Bilançosu

Mal Ticareti (Görünür Ticaret): Cari işlemler bilançosunun mal ticareti alt bölümüne denir.

(Uluslararası ekonomik işlemlerin genellikle ½ ve 2/3’ünü kapsar.)

Hizmet Ticareti (Görünmez Ticaret): Ülkenin hizmet ithalat ve ihracatından kaynaklanan

ödemelere denir. Uluslararası hizmetler kapsamındaki bazı işlemler:

Dış Turizm

Uluslararası Taşımacılık

Banka ve Sigorta

Yabancı Sermaye Yatırımları

Yurt Dışı İşçi Gelirleri

Yurt Dışı Resmi Hizmetler

Lisans Bedelleri, Kiralar, Komisyonlar

Karşılıksız Trasferler: Karşılık olarak bir ödeme gerektirmeyen işlemlerdir. Bağışlar ve yardımlar

bu kapsama girer.

B- Sermaye Hesabı

Ülkeye giren ve ülkeden çıkan sermayeyi gösteren hesaptır. Vade durumuna göre ikiye ayrılır.

1- Uzun Vadeli Sermaye Hesabı (Bir yıldan daha uzun)

a) Doğrudan Yatırım: Yabancıların ülkede yaptıkları ya da ulusal firmaların yurt dışında

yaptıkları yatırımlara denir.

b) Portfolyo Yatırım: Yabancı tahvil ve hisse senetlerinin alım ve satımına denir.

2- Kısa Vadeli Sermaye Hesabı (Bir yıldan daha az)

Finansman bonoları, hazine bonoları, mevduat sertifikaları, vadeli mevduat hesapları, ihracat

kredileri, muhabir açıklar vb gibi kalemler kısa vadeli sermaye hesabı kalemleridir.

C- Resmi Rezervler Hesabı

Ülkenin merkez bankası tarafından tutulan uluslar arası rezervlerdeki değişmeleri gösteren

hesaptır. Bunlar altın ve döviz rezervleridir. Ancak altın işlevi geçmişe oranla azalmıştır.

D- İstatistik Farklar

Ödemeler bilançosu istatistiklerini muhasebe kayıtları anlamında denkleştirmek amacıyla kullanılır ve

bir tek kalemden oluşur.

Ödemeler Bilançosunun Açık ve Fazla Vermesi

III.

Temel denge: Cari işlemler bilançosu ile uzun süreli sermaye bilanöolarının toplamından oluşur.

Likidite Dengesi: Temel dengeye özel kısa süreli sermaye dengesinin eklenmesi ile bulunur.

Resmi Rezerv işlemleri Dengesi: ülkenin yabancı resmi kuruluşlara olan kısa süreli sermaye

borçları ve resmi rezervler hesabı toplamından oluşur.

A- Dış Açıkların Nedenleri

Ülkede uygulanan harcama genişletici politikalar

Kalkınma hızının göreli olarak yükseltilmesi

Teknolojik gerilik ve ekonomi yönetimindeki gerilik

Dışa bağımlılığın aşırı derecede olması

Ülkedeki tercihlerin yabancı mallar yönünde değişmesi

İktisadi dalgalanmalar

Döviz spekülasyonu ve mali krizler

B) TÜRKİYE’DE YENİ ÖDEMELER DENGESİ KAYIT SİSTEMİ

Türkiye’de 1984’ten sonra ÖD bazı düzenlemeler yapılmıştır:

1. 1984 sonrası Türkiye’sinde liberalizasyon sonucu yerleşiklerin birbirleriyle yaptığı döviz

alış verişi artmıştır. Dolayısıyla, yerleşiklere ait döviz tevdiat işlemleri ve döviz işlemleri ÖD

kayıtları dışında tutulmuştur.

2. Eski sistemde Transit Ticaret görünmeyen işlemler içinde idi. Yenide görünür (CİH) içinde

3. Sermaye hareketlerinde yer alan bedelsiz ithalat, şimdi karşılıksız transfer (özel) içinde

yer almıştır. Yani, CIH’de yer alır.

4. Ödemeler Dengesi Finansmanı; Yeni sistemde ödemeler dengesinin finansmanı amacıyla

sağlanan krediler ÖD tablosunda orta ve uzun vadeli sermaye hareketleri tablosunda ayrı

bir kalem olarak yer almaktadır.

5. yeni sistemde krediler ve konvertible olmayan dövizler resmi rezerv kapsamına alınmamış

ve kısa vadeli sermaye çıkışı olarak gösterilmiştir.

C) ÖDEMELER DENGESİ TABLOSUNUN EKSİKLİKLERİ

Ödemeler dengesi, ülkenin birikmiş dış borç ve alacaklarını göstermez. ÖD bir akım

kavramdır. Yani bir yıl içinde tüm ekonomik ve mali işlemlerin ortaya çıkardığı açık, fazla veya dengeyi

gösterir.

Öte yandan bir ülkenin o güne dek birikmiş borç ve alacaklarını gösteren tabloya “borçluluk

dengesi” denir ve stok kavramdır.

ÖD tablosu, uluslar arası ticaretin bileşimi ve ülkeler arasındaki dağılımı açısından bilgi

vermez.

D) ÖDEMELER DENGESİNİ SAĞLAMA YOLLARI

-

Otomatik denkleşme mekanizması (devlet müdahalesi yok)

-

Hükümet politikalarıyla dış dengeyi sağlama

1. Otomatik Denkleşme

a. Döviz Kuru Mekanizması

Bu mekanizma, serbest değişken kur sisteminde işleyebilir. Bir dış ödeme açığı sonucu döviz

kurları yükselmeye başlar ve yani bir kur üzerinde dış denge gerçekleşir. Hükümet kur değişmelerine

müdahale etmemelidir.

b. Gelir-Fiyat mekanizması

Keynes’in gelir istihdam teorisine dayanır. Buna göre, bir dış dengesizliğin etkisi doğrudan

doğruya milli gelir ve iç fiyatlar üzerinde görülür.

c. Modern Parasal Denkleşme

Günümüzde para arzındaki değişmelerin faiz oranları ve kredi hacmi üzerinde etkileri çok

önemli sonuçlar doğurmaktadır. Faiz haddi değişmesi yatırım, istihdam ve milli geliri etkiler.

Ödemeler bilançosu açığı

MB Döviz Satar

Para arzı daralır, kredi hacmi daralır.

Faiz oranı yükselir

Yatırım ve toplam harcamalar daralır.

Kısa vadeli sermaye girişi olur

Dış ticaret bilançosu düzelir

Dış ödemeler dengesi sağlanır.

2. Hükümet Politikalarıyla Dış Dengeleştirme

-

Harcama kaydırıcı

-

Harcama değiştirici

a. Harcama Kaydırıcı Politikalar

Toplam harcamaların hacminden çok bileşimini değiştirmek amaçtır.

1) Döviz Kuru Değişmeleri: Döviz arz ve talebini değiştirme politikaları ve devalüasyon

veya revalüasyon yapma.

2) Dış Ticaret Kısıtlamaları: İthalat yasakları, kotalar, gümrük tarifeleri

3) Kambiyo Denetimi: Dövizle yapılan işlemler kısıtlanır.

b. Harcama Değiştirici Politikalar

Para ve maliye politikasıyla toplam harcamalar değiştirilir.

1) Para Politikası: Munzam karşılıklar, reeskont ve APİ ile para arzı üzerinde değişiklik

yaparak toplam talebi etkiler

2) Maliye Politikası: Kamu harcamaları ve vergi politikasıyla toplam talebi değiştirir.

3) Devalüasyon: Devalüasyon yapılarak dış ticaret bilançosu denkleştirilmeye çalışılır. Ancak

bunun gerçekleşebilmesi “Marshall – Lerner” koşuluna bağlıdır.

M / M M* / M*

1

Q / Q

Q / Q

em e x 1

(M*/M*); yerli mallar cinsinden ihracat

Esneklik toplamlarının mutlak değeri 1’den büyükse, devalüasyonun başarı şansı o denli

yüksek olur.

Devalüasyonun Etkileri:

1. Yurt içi fiyatlar; Devalüasyon sonucu ihracat artıp ithalat azalmışsa, ihracat ve ithalata

rakip endüstrilerde toplam talep yükselecektir. Bu da çoğaltan etkisiyle ekonomiye yayılıp

milli geliri ve fiyatları etkileyecektir.

2. Yurt içinde fiyatlar artarsa, üretim artar tüketim azalır

3. Devalüasyon sonucu kur gerçek değerinde olduğu için sermaye girişi olur.

4. Döviz talebi azalır.

5. Döviz arzı (veya döviz gelirleri) belirsizdir. (ihracatın fiyatı düşer, ancak hacmi artar.)

6. Dış Ticaret Hadleri; Devalüasyon sonucu yurt içi malların fiyatları artarken ticaret yapılan

ülkede yurt içi fiyatlar düşecektir. Kesin bir şey söylenemez.

7. Dış Ticaret Dengesi Üzerindeki Etkisi; Her zaman olumlu olmayabilir. Devalüasyon

sonucu döviz talebi düşer. Bu, dış ticaret açığını azaltır. Ancak döviz arzı üzerindeki etki

belirsiz olduğundan kesin olarak belli değildir. Eğer döviz arzı artarsa toplam etki

olumsuzdur.

Devalüasyonla İhracat Artışı (J. Eğrisi)

Sonuçta; Başlangıçta yapılan devalüasyon dış ticaret açığını kısa dönemde artırır. Çünkü

GDP’yi azaltır. Ancak uzun dönemde t1 den sonra etkisini gösterir. Analizlerde hep uzun dönem

dikkate alınır.

Emme – Mass etme Yaklaşımı:

Marshal – Lerner koşuluna göre devalüasyon yapıldığında, ekonominin ihracatı artacak, ithalat

azalacaktır. Yani ekonomi artan ihracatı karşılayacaktır. Ekonominin yeterli kaynaklara sahip olduğu

örtülü olarak kabul edilir.Bu yaklaşımda ise; talep koşullarının yeterli olduğu varsayımından hareketle,

devalüasyon yapıldığında arz artışı için gerekli koşullar incelenir. Eğer ekonomide düşük (eksik)

istihdam varsa bu gerçekleşebilir. Aksi halde açık artmış olur.

E) ÖDEMELER BİLANÇOSU KALEMLERİ

I)

Cari İşlemler Hesabı

a) (X-M)

b) Hizmet İhracat veya İthalatı

i)

Turizm

ii)

Bankacılık

Çizgi Üstü

İşlemleri

(Yani

iii) Sigortacılık

Otonom /

iv) Taşımacılık

Dengesizlik

c) Tek Yanlı Transferler (işçi gelirleri)

i)

Özel Bağış ve Hediyeler (karşılıksız transferler)

ii)

Hükümet transferleri (resmî transferler)

Doğuran

İşlemler)

d) Dış borç faiz ödemeleri

II)

Sermaye Hesabı

a) Uzun Vadeli Sermaye

i)

Doğrudan Yabancı Yatırımları

ii)

Portföy Yatırımlar

iii) Resmî Sermaye İşlemleri (baraj, köprü)

b) Kısa Süreli Sermaye (Sıcak para)

III)

Net Hata Noksan

IV)

Resmî Rezervler

a) Kısa Vadeli Resmî Sermaye

b) Döviz Eurobondlar

c) Parasal Altın

Hazinenin

Borçlanması

Çizgi Altı İşlemleri (Yani,

Denkleştirici / Dengesizlik

Giderici İşlemler)

d) ADR ve IMF Pozisyonu