1.6. Kamunun Aydınlatılması

1.6.1. Kamunun Aydınlatılmasına İlişkin Esaslar

• Finansal Raporlama ve Bağımsız Denetim

İhraççı, kamuya açıklanacak veya gerektiğinde Kurulca istenecek finansal tablo ve raporları,

şekil ve içerik bakımından Türkiye Muhasebe Standartları çerçevesinde Kurulca belirlenen

düzenlemelere uygun olarak, zamanında, tam ve doğru bir şekilde hazırlamak ve ibraz etmek

zorundadır. Finansal tablo ve raporların Kurulca belirlenen düzenlemelere uygun olarak

hazırlanmasından, sunulmasından ve gerçeğe uygunluğu ile doğruluğundan ihraççı ile

kusurlarına ve durumun gereklerine göre ihraççının yönetim kurulu üyeleri sorumludur.

Yönetim kurulunun, bu maddede belirtilen kapsamda hazırlanacak finansal tablo ve

raporların kabulüne dair ayrı bir karar alması gerekir. Ayrıca finansal tablo ve raporlarla ilgili

olarak bunları hazırlayan ortaklık yöneticileri ile birlikte sorumlu yönetim kurulu üyelerinin

kamuya yapacakları bildirimlerde finansal tablo veraporların gerçeğe uygunluğu ve doğruluğu

konusundaki beyanlarına yer verilmesi zorunludur. İhraççılar düzenleyecekleri finansal tablo

ve raporlardan Türkiye Muhasebe Standartları kapsamında Kurulca belirlenenleri, bu Kanun

uyarınca listeye alınan bağımsız denetim kuruluşlarına, Türkiye Denetim Standartları

çerçevesinde bilgilerin gerçeği doğru ve dürüst bir biçimde yansıtması ilkesine uygunluğu

bakımından inceleterek bir bağımsız denetim raporu almak zorundadırlar.

Kurul, halka arzda, borsada işlem görme başvurusunda, önemli nitelikte işlemlerde ve

ortaklığın faaliyetlerini ve finansal durumunu önemli derecede etkileyen olay ve gelişmelerde,

işlemin tarafı ortaklıklardan da bu madde hükümlerine göre hazırlanacak bağımsız denetim

raporu istemeye yetkilidir. Kurulca düzenlenmesi istenilen finansal tablo ve raporlar ile

bağımsız denetime tabi olunması durumunda bağımsız denetim raporu, Kurulca belirlenen

usul ve esaslar çerçevesinde kamuya duyurulur.

1.6.2. Kamunun Aydınlatılmasında Özel Durumlar

Sermaye piyasası araçlarının değerini, fiyatını veya yatırımcıların yatırım kararlarını

etkileyebilecek nitelikteki bilgi, olay ve gelişmeler, ihraççılarca veya ilgili taraflarca kamuya

açıklanır. Bu belirtilen bilgi, olay ve gelişmelerin kamuya açıklanması, ilgili ihraççıya bildirimi,

istisnai hâllerde açıklamanın ertelenmesi veya açıklama yapılmamasına ilişkin usul ve

esaslar Kurulca belirlenir.

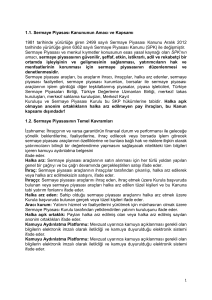

1.7. Sermaye Piyasası Araçları

Sermaye Piyasası Araçlarından Önemli Olanlar

Paylar Borçlanma

Senetleri VDMK İDMK Kira

Sertifikaları

Gayrimenkul

Sertifikaları

Yabancı Sermaye

Piyasası Araçları

1

1.7.1. Paylar (Hisse Senetleri)

Hisse senetleri; anonim şirketler, limitet şirketler, sermayesi paylara bölünmüş komandit

şirketler, özel kanunla kurulmuş kamu kuruluşları tarafından çıkarılan, sermayenin belirli bir

bölümünü temsil eden, sahibine ortaklık haklarından yararlanma imkânı veren menkul

kıymetlerdir.

Hisse senedi sahibinin hakları aşağıda sayılmıştır:

a) Yeni Pay Alma Hakkı (Rüçhan hakkı),

b) Kârdan (temettüden) pay alma hakkı,

c) Oy kullanma hakkı,

d) Yönetime katılma hakkı,

e) Tasfiyeden hissesi oranında pay alma hakkı,

f) Bilgi edinme hakkı.

Yeni Pay Alma Hakkı(Rüçhan Hakkı)

6102 sayılı Türk Ticaret Kanunu uyarınca, her pay sahibi, yeni çıkarılan payları, mevcut

paylarının sermayeye oranına göre, alma hakkını haizdir. Genel kurulun, sermayenin

artırımına ilişkin kararı ile pay sahibinin rüçhan hakkı, ancak haklı sebepler bulunduğu

takdirde ve en az esas sermayenin yüzde altmışının olumlu oyu ile sınırlandırılabilir veya

kaldırılabilir. Özellikle, halka arz, işletmelerin, işletme kısımlarının, iştiraklerin devralınması ve

işçilerin şirkete katılmaları haklı sebep kabul olunur. Rüçhan hakkının sınırlandırılması ve

kaldırılmasıyla, hiç kimse haklı görülmeyecek şekilde, yararlandırılamaz veya kayba

uğratılamaz. Nisaba ilişkin şart dışında bu hüküm kayıtlı sermaye sisteminde yönetim kurulu

kararına da uygulanır. Yönetim kurulu, rüçhan hakkının sınırlandırılmasının veya

kaldırılmasının gerekçelerini; yeni payların primli ve primsiz çıkarılmasının sebeplerini; primin

nasıl hesaplandığını bir rapor ile açıklar. Bu rapor da tescil ve ilan edilir. Yönetim kurulu yeni

pay alma hakkının kullanılabilmesinin esaslarını bir karar ile belirler ve bu kararda pay

sahiplerine en az 15 gün süre verir. Karar tescil ve TTSG’de ilan olunur. Ayrıca şirketin

internet sitesine konulur. Rüçhan hakkı devredilebilir. Şirket, rüçhan hakkı tanıdığı pay

sahiplerinin, bu haklarını kullanmalarını, nama yazılı payların devredilmelerinin esas

sözleşmeyle sınırlandırılmış olduğunu ileri sürerek engelleyemez.

Halka açık ortaklıklarda yeni pay alma haklarının kullandırılması:

Yeni pay alma hakkının kullanımının, izahnamenin ilanını takip eden on gün içinde

başlatılması zorunludur. Payları kayden izlenen halka açık ortaklıkların yeni pay alma hakkı

kullanımı, kaydi sistem esasları çerçevesinde gerçekleştirilir. Payları borsada işlem

görmeyen halka açık ortaklıkların yeni pay alma hakkı kullanım yeri en az bir yer olmak

üzere, ortakların çoğunluğunun bu haklarını kullanabileceği şekilde tespit edilir. Kurul, yeni

pay alma haklarının yetkili kuruluş vasıtasıyla kullandırılmasını, kullanım yerlerinin

değiştirilmesini veya sayısının artırılmasını isteyebilir. Yeni pay alma hakları, payları borsada

işlem görmeyen halka açık ortaklıklar için 15 günden az 120 günden fazla olmamak üzere

yeni pay alma kuponları karşılığında ve payları borsada işlem gören ortaklıklar için ise 15

günden az 60 fazla olmamak üzere izahnamede belirlenen süre ve esaslar dahilinde

kullanılır. Ortaklar bu süre içinde pay bedellerinin tamamını bir bankada açılan ve

izahnamede belirtilen özel hesaba veya MKK tarafından belirlenen esaslar çerçevesinde ilgili

hesaba yatırarak, sermaye artırımına katılabilir veya yeni pay alma haklarını bedelli ya da

bedelsiz olarak devredebilirler. Kuruldan izin almak suretiyle, yeni pay alma hakkı kullanım

2

süresi uzatılabilir. İzahnamede belirtilmesi kaydıyla, yeni pay alma haklarının

kullanılmasından sonra kalan payların halka arz edilmeksizin satılması mümkündür.

Hisse Senetlerinde Şekil Şartları

Zorunlu Şekil Şartları;

• Şirketin Unvanı

• Esas Sermaye Miktarı

• Şirketin Tescil Tarihi

• Senedin Türü (Nama, Hamiline, Adi kurucu vs.)

• Senedin İtibari değeri

• Hisse Senetlerinin Şekli

TTK uyarınca Pay senetlerinin; şirketin unvanını, sermaye tutarını, kuruluş tarihini, bu

tarihteki sermaye tutarını, çıkarılan pay senedinin tertibini, bunun tescili tarihini, senedin

türünü ve itibarî değerini, kaç payı içerdiğini belirtmesi ve şirket adına imza etmeye yetkili

olanlardan en az ikisi tarafından imza edilmiş olması şarttır. Kapalı şirketlerde baskı şeklinde

imzanın delikli olması veya sahtekârlığı engelleyici diğer güvenlik önlemlerinin uygulanması

gerekir. Nama yazılı pay senetlerinin ayrıca; sahiplerinin adı ve soyadını veya ticaret

unvanını, yerleşim yerini, pay senedi bedelinin ödenmiş olan miktarını da açıklaması gerekir.

Bu senetler şirketin pay defterine kaydolunur.

1.7.2. Hisse Senedi Türleri

Nama – hamiline yazılı hisse senedi: Hisse senetleri nama (isme yazılı) ya da hamiline

yazılı olarak çıkarılabilir. Kişinin sadece şahsına yazılı olan hisse senetlerine nama yazılı

hisse senedi denir. Bu hisse senedi ancak alacağın devri sözleşmesi ve teslim ile devredilir.

Hamiline yazılı hisse senedinde ise senedi elinde bulunduran kişi hak sahibidir. Bu hisse

senedi sadece teslim ile devredilebilir.

Adi – imtiyazlı hisse senedi: Hisse senetleri ana sözleşmede aksine bir hüküm yoksa

sahiplerine eşit haklar sağlarlar. Bu tip hisse senetlerine adi hisse senetleri denir. Bir kısım

hisse senetleri ise adi hisse senetlerine göre kara katılmada, yönetim ve denetim kuruluna

üye seçiminde, oy hakkında ve benzeri konularda ana sözleşmeye dayanarak sahiplerine

imtiyazlı haklar tanıyabilir. Bir anonim ortaklıkla çeşitli imtiyazlara sahip hisse senetleri

bulunuyorsa bunlar farklı grup isimleriyle adlandırılırlar (A grubu, B grubu, C grubu gibi) ve

Borsa’da farklı işlem sıralarında işlem görürler.

Primli – primsiz hisse senedi: Üzerinde yazılı değer ile diğer bir deyişle nominal değerden

ihraç edilen hisse senetlerine primsiz, nominal değerlerinden yüksek bir bedelle ihraç edilen

hisse senetlerine primli hisse senedi denir. senetlerine bedelli hisse senedi, iç kaynaklardan

sermaye artırımı yoluyla ihraç edilen hisse senetlerine ise bedelsiz hisse senedi denir.

1.7.3. Hisse Senedi Türevleri

Hisse senedi türleri ile türevlerini karıştırmamak gerekmektedir. Hisse senedi türevleri

aşağıda yer almaktadır:

• Kar ve zarar ortaklığı belgesi (KZOB),

• Katılma İntifa Senedi (KİS),

3

• Oydan Yoksun Hisse Senedi (OYHS),

Varantlar,

• Ortaklık Varantları,

• Yatırım Kuruluşu Varantları.

Kar Zarar Ortaklığı Belgesi (KZOB): Çıkarılmasındaki temel amaç, menkul kıymetler

piyasasında değişime konu olan araçları çoğaltmak ve çeşitlendirmek olan KZOB’lar şu

nedenlerle hisse senedi sayılamazlar;

• kar ve zarar ortaklığı belgeleri, sahiplerine şirket yönetiminde oy kullanma hakkı vermez.

• hisse senedinin tersine bu belgeler vadeli olup vade bitiminde anapara ve kar payı belge

sahiplerine geri ödenir.

KZOB İhraç Şartları

• İzahname yayınlanmadan KZOB ihraç edilemez.

• İhraççı, bir tertip içindeki KZOB’ları bir defada ihraç edebileceği gibi, seriler halinde de

satışa sunabilir

• KZOB’ların satış süresi her seri için en çok 30 gündür.

• İhraç edilecek KZOB’ların üzerine, kara ve zarara katılacağı ve bu belgelere kar garantisi

verilemeyeceği açıkça yazılır.

• KZOB’lar hamiline veya nama yazılı şekilde ihraç edilebilir.

• KZOB’larda kar ve zarar payı ile vade, ihraçcının uyguladığı yıllık hesap döneminin son

gününe gelecek şekilde belirlenir.

KZOB’ların Vadesi

Anonim ortaklıkların finansman ihtiyaçlarını karşılamak için ihraç edebilecekleri kar ve zarara

katılma hakkı veren menkul kıymetlerdir. Bu yolla toplanan fonlar anonim ortaklığın her türlü

faaliyetinin finansmanı için kullanılır. Bu aracın en önemli özelliği anonim ortaklığın zarar

etmesi halinde, yatırımcı açısından zarara da ortaklığın söz konusu olmasıdır. En kısa vade

1 ay, en uzun vade 7 yıl olmak üzere, vade ortaklık faaliyetinin özelliğine göre muhtelif

dönemlerde aylık ve katları olarak düzenlenir. Vade sonlarında kar zarar ortaklığı belgesi

bedelleri defaten ödenir. Kar garantisi olmayan bu araçlarda, belli hesaplama kriterleri

çerçevesinde yatırımcı kar ve zarara katılmaktadır. Hisse senedi ile değiştirilebilir nitelikte kar

zarar ortaklığı belgesi ihracı da mümkündür. Kısa vadede kar payı almak, uzun vadeli ortak

olmak isteyen faiz yerine kar payını tercih eden yatırımcı kitlesi için cazip bir araçtır. İhraç

eden açısından ise kaynak yaratırken şirketin ortaklık yapısı ve yönetim düzeni

korunmaktadır.

Katılma İntifa Senetleri (KİS): Ortaklıklar tarafından nakit karşılığı satılmak üzere ihraç

edilen, net kardan pay alma, tasfiye sonucunda kalan tutara katılma veya halka açık olmayan

ortaklık tarafından yeni çıkarılacak payları alma hakkı tanıyan pay benzeri menkul kıymetleri

ifade eder.

AO’lar, nakit karşılığı satılmak üzere, ortaklık haklarına sahip olmaksızın:

• kardan pay alma,

• tasfiye bakiyesinden yararlanma,

4

• yeni pay alma

• haklarını sağlayan katılma intifa senedi çıkarabilir.

Ortaklıkların KİS ihraç edebilmeleri için esas sözleşmede KİS ihracına imkan veren bir

hüküm bulunması ve KİS ihracı için ortaklık genel kurulu tarafından karar alınması

zorunludur. Alınacak genel kurul kararında asgari olarak, ihraç edilecek KİS’lerin nominal

değerine,

KİS’lerin ihracının halka arz edilerek ya da edilmeksizin gerçekleştirileceğine ve KİS’lere

hangi hakların tanınacağına yer verilmesi zorunludur. KİS’ler, net kardan pay alma, tasfiye

sonucunda kalan tutara katılma veya halka açık olmayan ortaklıklar tarafından çıkarılacak

yeni payları alma haklarından birini ya da birden fazlasını içerecek şekilde ihraç edilebilir.

KİS’ler, esas sözleşmede hüküm bulunmak koşuluyla süresiz veya nominal değerinin

üzerinde çıkarılabilir. KİS ihracına ilişkin genel kurul kararı ile Kurula başvuru tarihi

arasındaki süre 6 ayı geçemez. Ortaklıkların ihraç edebilecekleri KİS’lerin toplam ihraç tutarı,

ödenmiş ya da çıkarılmış sermayenin %50’sini geçemez. İhraç limitinin belirlenmesinde,

daha önce ihraç edilmiş KİS’lerin ihraç tutarı bir indirim kalemi olarak dikkate alınır. KİS ihracı

nedeniyle ortaklığa sağlanan fon, özkaynaklar altında ayrı bir hesapta gösterilir. KİS’lere

tanınacak haklara ve paylar ile KİS’ler arasındaki ilişkilere esas sözleşmede ve izahnamede

ya da halka arz edilmeksizin yapılan satışlarda ihraç belgesinde yer verilir. KİS’lerin ihracına

ilişkin olarak düzenlenen izahname, satış gerçekleştiği takdirde ortaklıkla KİS’lerin sahipleri

arasında düzenlenmiş bir sözleşme niteliğini kazanır. KİS’lerin halka arzının ve yatırımcılara

yapılacak tüm ödemelerin yetkili kuruluşlar aracılığıyla yapılması zorunludur. KİS’lerden

satış süresi içinde satılamayanlara ilişkin olarak satın alma taahhütnamesi verilmesi ve satış

süresinin sona ermesini takiben satılamayan KİS’lere ilişkin olarak ortaklık tarafından, satış

süresinin bitiminden itibaren 3 iş günü içinde satın alma taahhüdünde bulunanlara müracaat

edilerek satışın tamamlanması zorunludur.

KİS sahiplerine kar payında veya tasfiye bakiyesinde hak tanınması için esas sözleşmede

konuya ilişkin hüküm bulunması ve kar payı ile tasfiye bakiyesinde tanınan haklara ilişkin

oranın gösterilmesi zorunludur. KİS sahiplerine verilen kar payları nakden dağıtılır. KİS

sahiplerine tanınan kar payı dağıtılmadıkça, başka yedek akçe ayrılmasına, ertesi yıla kar

aktarılmasına ve intifa senedi sahiplerine, yönetim kurulu üyelerine ve ortaklık çalışanlarına

kardan pay dağıtılmasına karar verilemez.KİS sahiplerine ödenecek kar payının en geç

hesap döneminin bitimini izleyen 5. ayın sonuna kadar ödenmesi gerekir. KİS sahiplerine

esas sözleşme ile tasfiye bakiyesinde hak tanınması halinde ortaklığın borçları ödendikten

sonra kalan mevcudu, öncelikle tasfiye bakiyesinde hakkı bulunan KİS sahiplerine, KİS ihracı

için ortaklığa verdikleri tutarın ödenmesi için tahsis edilir.

KİS’lerde satış sonrası yapılacak işlemler

Ortaklıkların;

a) Süresi içinde satılmayan KİS’ler için satış süresinin bitiminden itibaren 3 iş günü içinde

satın alma taahhüdünde bulunanlara müracaat ederek satışı tamamlamaları,

b) Halka açık ortaklık olması veya KİS’lerin halka arz edilmesi durumunda, ihraç işleminin

tamamlandığına ilişkin olarak ortaklık tarafından sağlanan toplam fon miktarını da içeren özel

durum açıklaması yapmaları gerekir. İhraç edilen KİS’ler tamamen satılmadıkça veya

satılmayanlar iptal edilmedikçe yeni KİS ihraç edilemez.

Oydan Yoksun Hisse Senedi (OYHS): Ortaklıkların sermaye artırımı ile ihraç edebilecekleri,

oy hakkı hariç, sahibine kar payından ve istendiğinde tasfiye bakiyesinden imtiyazlı olarak

5

yararlanma hakkını ve diğer ortaklık haklarını sağlayan hisse senetleri türevleridir.OYHS,

hamiline -nama yazılı şekilde ihraç edilebilir. OYHS’ye ilişkin payların itibari değerinin

6