haftalık bülten

haftalık bülten

28 Ocak 2013

Geçen haftanın özeti

İki indirim, üç arttırım, ve şahin bir değişim – genel olarak

beklentilerimizle uyumlu. PPK, gecelik borçlanma ve borç verme

faizlerini 25 baz puan indirerek, sırasıyla 4.75% ve 8.75% olarak

belirledi. Bu indirimler, bizim iki faizde de 50 baz puanlık indirim

tahminimizin altında; ama hiç (özellikle de koridorun tavanında) faiz

indirimi beklemeyen piyasanın yaşadığı sürpriz daha büyük. Bu arada,

politika faizi ise değiştirilmeyerek, Aralık PPK toplantısında indirildiği

%5.50 seviyesinde bırakıldı.

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

Başak Karaaslan

+(90) 212 318 5096

basak.karaaslan@finansbank.com.tr

Piyasa beklentisinin tersine bir gelişme de ZK’ların arttırılmasıydı. PPK,

1 yıl vadeye kadar olan TL yükümlülükler üzerindeki zorunlu karşılıkları

25 baz puan arttırırken, 1 yıl vadeye kadar olan döviz cinsinden

yükümlülükler üzerindeki zorunlu karşılıkları 50 baz puan arttırdı. Altın

üzerindeki ROK’lar da tüm dilimler için 0.1 yüzde puan arttırıldı. Toplantı

öncesinde bizim beklentimiz, döviz ZK’larında 50 baz puanlık artış ve

ROK’larda da küçük bir artış olacağı yönündeyken, TL cinsinden ZK’ların

da arttırılacağını tahmin etmiyorduk. Likidite etkileri bakımından, döviz

ZK’larındaki ve ROK’larındaki artışların sistemden 900 milyon dolar

değerinde döviz likiditesi çekmesi bekleniyor. TL ZK’larındaki arttırım

yoluyla çekilmesi beklenen likidite 1.4 milyar TL tutarında iken; ROM

imkanlarının mevcut oranlarda kullanılmaya devam edilmesi durumunda,

piyasadan yaklaşık 300 milyon TL, 750 milyon dolar tutarında döviz ve

350 milyon dolar değerinde altın çekilecek.

Önemli bir nokta, faiz duyurusunun, toplam talep koşullarının

enflasyondaki düşüşe katkı yaptığını ifade etmemesi oldu; bu da

PPK’nın toplam talep koşulları konusunda daha az rahat olduğunu ve

büyümedeki artış işaretlerinin çoğaldığını gösteriyor. Dahası duyuru,

şahin bir ifadeyle, sermaye girişlerinin hızlandığı mevcut konjonktürde

kredi büyümesinin öngörülenden daha hızlı arttığına dikkat çekti.

Duyurudaki bu değişiklikler, güçlü sermaye girişlerinin yol açtığı kur

değerlenmesi ve kredi büyümesi karşısında, TCMB’nin ihtiyatlı bir

politika duruşu benimsemesi gerektiği yönündeki görüşümüzle gayet

uyumlu.

Daha önceki duyuruların aksine, bu PPK duyurusu, gelecekte

alınabilecek kararlar için herhangi bir öngörüde bulunmadı. Bu da bize,

PPK’nın teker teker karar alacağını, ve sonraki adımların TL’nin

performansına ve kredi büyümesinin hızına bağlı olacağını düşündürdü.

Bununla birlikte, faiz koridorunda aşağı yönlü revizyonlar için alan

olduğu ve zorunlu karşılıkların yükseltilebileceği yönündeki görüşümüzü

koruyoruz.

Sonuç olarak, PPK’nın son iki kararı, faiz indirimlerini zorunlu

karşılıklarla birleştirerek, dış açık hakkında ihtiyatlı bir duruş ortaya

koydu. Bu da, herhangi bir makroihtiyati sıkılaşmaya gidilmeden kısa

Deniz Çiçek

+(90) 212 318 5096

deniz.cicek@finansbank.com.tr

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@finansbank.com.tr

haftalık bülten

vadeli faizlerin düşük tutulmaya devam edileceğini öngören piyasa beklentisini

hayal kırıklığına uğratmış olmalı. Diğer yandan biz, dış açığa karşı önceden ve

kademeli olarak alınan bu önlemleri, TCMB’nin ilerleyen dönemlerde aniden

sıkılaşmaya gitmek zorunda kalması ihtimalini azaltması sebebiyle, olumlu

karşılıyoruz. TCMB’nin, TL’deki ılımlı nominal değer kaybıyla ve 2 yıl ve

üzerindeki vadelerde faizlerin yükselmesiyle uyumlu olacak bir dış açık

konusundaki hassasiyetini görmeye devam ediyoruz.

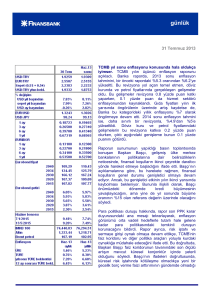

Başçı, TCMB’nin kurda reel değerlenmeye izin vermeyeceğini tekrarladı.

Bir televizyon kanalında konuşan TCMB Başkanı Başçı, reel efektif döviz kuru

endeksinin Ocak’ta 120 eşiğini geçmiş olabileceğini ve son ölçülü faiz

indiriminin buna karşılık olduğunu ifade etti.

Önemli bir nokta, Başçı’nın reel efektif döviz kurunun 115-120 aralığında

olması durumunda, bunun dış denge bakımından bir sorun oluşturmayacağını

açıklaması oldu. Başçı daha önce, endeksin 120 seviyesini aşmasından

(özellikle 125-130 aralığına ulaşmasından) rahatsız olacaklarını ifade etmişti.

Bu açıklamalar, TCMB’nin tolerans gösterebileceği reel döviz kuru aralığının

aşağı çekilmiş olduğunun bir işareti gibi yorumlanabilir.

Gecelik borç verme faizindeki son indirime değinen Başçı, faiz koridorunun

tavanının Brezilya’nın politika faizinden daha yüksek olduğunun altını çizdi.

Koridorun tavanının %8.75 seviyesinde, Brezilya politika faizinin ise %7.25

seviyesinde olduğunu göz önünde bulundurarak bu ifadenin koridorun daha

da aşağı kaydırılması için henüz geniş bir alan olduğuna işaret ettiğini

söyleyebiliriz.

Kredi büyümesi konusunda, Başçı %15 seviyesindeki bir kredi büyümesinin

%4’lük bir GSYH büyümesine erişmede fazlasıyla yeterli olduğunu ifade etti.

Kredi büyümesinin aşırı oranlara ulaşması durumunda, özellikle kısa vadeli

yükümlülükler üzerindeki zorunlu karşılıkların arttırılması gibi, gerekli önlemleri

alarak müdahale edeceklerini belirtti.

Başçı ayrıca önümüzdeki aylarda ödemeler dengesi muhasebesinde

metodolojik bir değişiklik olacağına dikkat çekti. Değişiklikle, şimdiye kadar net

hata ve noksan kaleminde kaydedilen gelirlerin bir bölümü yeniden

sınıflandırılarak, mal ve hizmet ticaretinden elde edilen gelirler olarak

kaydedilecek. Bu yeniden sınıflandırma net hata ve noksandaki pozitif eğilimi

azaltarak, cari işlemler açığının aşağı doğru güncellenmesine yol açacak.

Yıllık açıktaki güncellemenin, ödemeler dengesinin net hata ve noksan

kaleminde Kasım 2012 itibariyle kaydedilen 12 aylık birikimli açık miktarı olan,

6.2 milyar doların üzerinde olmasını beklemiyoruz.

Sonuç olarak Başçı’nın reel efektif döviz kuru seviyeleri ve koridorun tavanına

ilişkin açıklamalarının TL negatif olduğunu söyleyebiliriz. 2013 boyunca TL’de

nominal bazda %4-5 oranında değer kaybı öngörmeye devam ediyoruz. Bu

bağlamda, faizlerdeki mevcut seviyeleri TL’deki olası değer kaybı ile beraber

düşündüğümüzde, tahvil piyasasının yatırımcılar açısından cazip bir alternatif

olmayı sürdüremeyeceğini düşünüyoruz.

haftalık bülten

Önümüzdeki haftaya bakış

Moody’s bugün telekonferans düzenleyecek. Moody’s’e göre, telekonferans

ülke notu üzerine değil, şirket tahvilleri üzerine odaklanacak. Öte yandan,

gündemdeki konulardan biri, yatırım yapılabilir seviyeye yaklaşan ülke notu

olacak. Bu da muhtemel bir not artışı konusunda piyasaların heyacanını

alevlendirdi.

Hatırlanacağı üzere, Moody’s Türkiye’yi Ba1 notuyla ve görünümü olumlu

olarak değerlendiriyor. Görüşümüze göre, rating ajanslarının Türkiye’nin notunu

yatırım yapılabilir seviyeye yükseltmek için, 2013’ ün 1. çeyreğine kadar açık bir

fırsat penceresi var; bu tarihten sonra, cari işlemler açığı GSYH’ye oranla da

artış göstermeye başlayacak. Dolayısıyla, 1. çeyreğin sonuna kadar

Moody’s’ten bir not artışı geldiğini görmezsek, Türkiye’nin bu sene içinde

yatırım yapılabilir seviyede yeni bir nota ulaşma ihtimalinin düşeceğini

düşünüyoruz.

TCMB yılın ilk enflasyon raporunu yarın yayınlayacak. Başkan Başçı’nın

geçen hafta yaptığı, TCMB’nin enflasyon hedefinde bir değişiklik olmayacak

açıklamasının üzerine, 2013-sonu enflasyon tahmininin %5.3 seviyesinde veya

bunun civarında kalmasını bekliyoruz. Bu tahminin altında yatan politika

duruşunun, düşük kısa vadeli faizler ve daha sıkı makroihtiyati tedbirlere

dayanmasını ve kredi büyümesini %15 seviyesinde öngörmeye devam etmesini

bekliyoruz.

Aralık ayı dış ticaret verileri Perşembe günü yayınlanacak. Aylık dış ticaret

açığının 9 milyar dolar (piyasa beklentisi: 9 milyar dolar) olmasını bekliyoruz.

Bu sonuç, yıllık dış ticaret açığını, 2011 sonundaki 105.9 milyar dolar

seviyesinden 85.8 milyar dolara getirecek.

Önemli bir nokta, bizim Aralık tahminimiz aylık açıkta Aralık 2011’e göre %10.9

oranında bir artışa işaret ediyor. Ekim 2011’den beri böyle bir artış ilk defa

olacak. Gerçekleşirse, bu tahmin, Türkiye ekonomisinde dış dengenin kapanma

sürecinin sonlanacağını söylüyor. Yukarıda belirttiğimiz gibi, bunun not

artışlarının ölçeğini azaltma potansiyeli var. Para politikası cephesinde, dış

açığın yeniden genişlemesi, finansal istikrarın TCMB’nin düşüncesinde daha

önemli bir yer edineceği, ve böylece kısa vadeli faizler ve makroihtiyati

tedbirlerden oluşan politika karışımının ağırlık kazanacağı anlamına geliyor.

Bu haftanın gündeminde ayrıca, Cuma günü açıklanacak olan, Ocak ayı imalat

sanayi PMI, İstanbul tüketici fiyatları ve öncü ihracat verileri bulunuyor.

haftalık bülten

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait

görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile

risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan

görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir.

Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.