GÜNLÜK STRATEJİ BÜLTEN

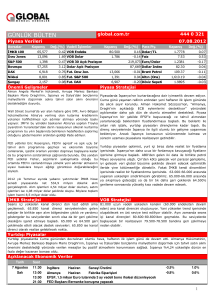

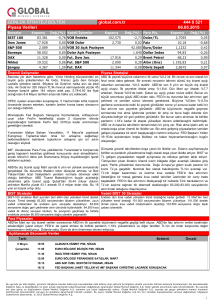

Piyasa Verileri

Borsalar

Kapanış

BIST 100

73,102

Dow Jones

14,854

S&P 500

1,598

Bovespa

47,242

DAX

7,789

Nikkei

13,082

Şangay

1,977

global.com.tr

Değ.(%) Vadeli İşlemler

Kapanış

-0.49 VOB Endeks

Değ.(%)

89.475

0.64 VOB Dolar

0.31 Faiz

189,659 Euro/Dolar

-2.02 Dolar Açık Pozisyon

14,634

-1.12 Fut. S&P 500

1,575

-4.63 Fut. DAX

7,838

Önemli Gelişmeler

Para Piy.

-0.53 Dolar/TL

1.943

0.63 VOB 30 Açık Pozisyon

-1.76 Fut. Dow Jon.

444 0 321

24.06.2013

Kapanış

1.9444

Değ.(%)

0.28

8.05

5.78

1.3096

-0.21

108,522 Dollar Index

82.63

0.38

-0.52 Brent Petrol

100.15

-0.74

1,285.01

-1.03

2.2415

0.16

-0.58 Altın (Ons)

0.13 Döviz Sepeti

Piyasa Stratejisi

Türkiye’nin İran’dan yaptığı enerji ithalatına elektrik de

ekleniyor. Enerji Piyasası Düzenleme Kurumu (EPDK), son

kurul toplantısında İran’dan elektrik ithal etmek isteyen iki

özel şirketin başvurusunu karara bağladı ve başvurulara

olumlu cevap verdi. Zaman Gazetesi'nin haberine göre, EPDK

kaynakları, iki ülke arasındaki elektrik ticaretinin bu yıl

içerisinde başlayabileceği bilgisini verdi.

Mayısta 81 binin üzerine çıkan otomotiv pazarında kur

tedirginliği başladı. Tarihi zirveye çıkan Amerikan Doları ve

yılbaşından bu yana yüzde 7’nin üzerinde artışla 2,56 liraya

kadar ulaşan Euro, otomobil fiyatlarına zammı kaçınılmaz hale

getiriyor. Zaman gazetesinin haberine göre, bazı markalar

kurdaki değişimi fiyatlara yansıtmaya başladı, birçok şirket ise

temmuz ayını bekliyor.

Yurtdışı piyasalar bu hafta ABD’den gelecek olan verilere odaklanacak.

Geçtiğimiz haftaki FED toplantısında sonra ABD verilerinin önemi daha da

arttı. Hatırlanacağı üzere FED başkanı Bernanke geçtiğimiz haftaki

toplantıda 2013 yılının sonlarına doğru mevcut tahvil alım programının

azaltılabileceğini

ve

2014

yılının

ortalarında

bu

programın

sonlandırılabileceği açıklamıştı. Fed Başkanı Bernanke’nin, parasal

genişlemenin bitiş tarihine ilişkin, tahmin edilenden çok daha yakın bir

tarih belirtmesi, küresel piyasalarda sert hareketlerin yaşanmasına neden

oldu. Bernanke’nin net açıklamaları sonrasında, ekonominin iyileştiğini

işaret eden makroekonomik veriler FED'in tahvil alım programından çıkış

sürecini hızlandıracağı endişesiyle piyasalara olumsuz yansıyabilir. Hafta

geneline bakacak olursak, ilk çeyrek büyüme (son tahmin), dayanıklı mal

siparişleri, tüketici güven endeksi ve konut endeksi verileri bu hafta ABD

tarafında açıklanacak önemli veriler konumunda. ABD verilerinin yanı sıra

İngiltere’nin büyüme rakamı ve Almanya’nın IFO güven endeksi verileri

haftanın öne çıkan diğer önemli verileri.

St. Louis FED Başkanı James Bullard, enflasyon düşmeye

devam ettiği takdirde FED'in varlık alımlarını artırmaya ihtiyacı

olabileceğini söyledi. Bullard yaptığı açıklamada, "Eğer

enflasyon düşmeye devam eder ise, daha fazla parasal

genişleme nasıl sağlayacağımıza ilişkin bir karar almakla karşı BIST için 2 kritik gün içerisindeyiz. Hazine Çarşamba günü kamu hariç 10

milyar TL itfası var. Bu borç için bugün 5 yıl sabit, 10 yıl TÜFE endeksli.

karşıya kalabiliriz" diye konuştu.

Yarın 2 yıl sabit gösterge faizin yeni ihracı, 10 yıl sabit kuponlu ve 7 yıllık

TrimTabs Investment Research'ün verilerine göre ABD tahvil

değişken getirili borçlanması var. TCMB ihaleler öncesinde faizi

yatırım fonları ve tahvil borsa yatırım fonları Haziran ayında

yükseltmemek hatta düşük tutmak adına haftalık fonlama açmayı

toplam 47.2 milyar Dolar kaybettiler. Bu, tahvil yatırım deneyebilir. Ucuz fonlama gerçekleşirse; hala gelişmekte olan ülkelerde

fonlarının bugüne kadar 1 ayda kaybettikleri en büyük para çıkışın devam ederken iki günde Türk Lirası yönlü şoklara açık hale

oldu. Bundan önceki rekor global finansal krizin yaşandığı

getiriyor. TCMB iki gün daha istisnai gün ilan etse; Hazine yüksekten

Ekim 208'de kırılmıştı. Ekim 2008'de fonlar toplam 41.8 milyar

borçlanmış olacak. FED'in çıkış stratejisi ve Gezi parkı eylemleri

Dolar kaybetmişlerdi.

sonrasında Türkiye ciddi bir sınav verecek. Sınav sonucunu ise hafta

Bloomberght.com'un haberine göre, Uluslararası Takas boyu fiyatlayacağız.

Bankası (BIS), merkez bankalarının çıkışa hazırlanmaları ve

küresel ekonomik toparlanmayı desteklemeye çalışmayı

bırakmaları gerektiğini söyledi.

BIST Stratejisi

VOB Stratejisi

Cuma günkü 73.000’den 75.000’ne doğru tepki olağanken,

75.000’den gerçekleşen satışların yeniden 73.000’ne piyasayı

geriletmesi ise piyasanın halen geri çekilmeye marjı olduğunu

gösteriyor. 73.000 desteğinin kırılması durumunda, yardımcı

göstergelerin işaret ettiği dip yenilenme gerçekleşebilir ve

70.000 desteğine geri çekilme gerçekleşir. 74.150 kırılırsa

gün içi daha rahat bir piyasa izlenir. 73.000-74.150 aralığında

ise piyasadaki stres devam edecektir.

Beklediğimiz gibi 89.100 test edildikten sonra 91.500 test edildi.Fakat

gelen satışlar ile yine 89.100 desteğine geriledi ve destek gelen alımlar ile

kapanış gerçekleşti. Açılışta 89.100 yine destek olacak. Yardımcı

göstergeler aşırı satımın kenarında kapanış gösterdi. 89.100 kırılırsa; aşırı

satım içerisinde büyük kayıplar olabilir. Tepki gelişmesi için ise 91.500

direncinin kırılması gerekecek. Ortalamalarda 91.500’e gerilediği için

dirençler güçlendi, destekler zayıfladı.

Para Piyasaları

Geçtiğimiz hafta para piyasalarında FED toplantısının yansımaları hissedildi. Bernanke’nin mevcut tahvil alım programından çıkış

stratejisine yönelik olarak net tarih vermesi sonrasında Dolar diğer para birimleri karşısında değer kazanırken, ABD’nin 10 yıl vadeli tahvil

faizinde ise yükselişler görüldü. Bu hafta içerisinde ABD’deki mevcut politika değişikliğine ilişkin verilen mesajların etkileri takip edilecek.

Bugün ayrıca yurtiçinde 5 yıl ve 10 yıl vadeli tahvil ihraçları da yakından takip edilecek.

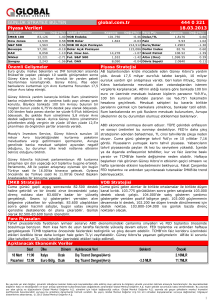

Açıklanacak Ekonomik Veriler

Saat

Ülke

Dönem

Açıklanacak Veri

Beklenti

24 Haziran 11:00

Almanya Haziran

IFO Güven Endeksi

105.9

Pazartesi 14:30

Türkiye

Haziran

Kapasite Kullanım Oranı(TCMB)

14:30

Türkiye

Haziran

TCMB Reel Kesim Güven Endeksi

15:30

ABD

Mayıs

Chicago FED Ulusal Aktivite Endeksi

-0.25

17:30

ABD

Haziran

Dallas FED Aktivite Endeksi

0.0

Hazine, 5 yıl vadeli sabit kuponlu tahvili ilk kez, 10 yıl vadeli TÜFE'ye endeksli tahvili yeniden ihraç edecek

Önceki

105.7

74.8%

112.5

-0.53

-10.5

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2013 Global Menkul Değerler A.Ş.

1