Piyasa Yorumu - Turkborsa.net

advertisement

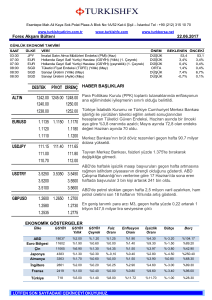

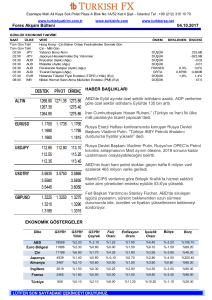

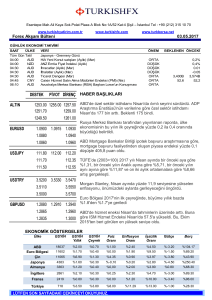

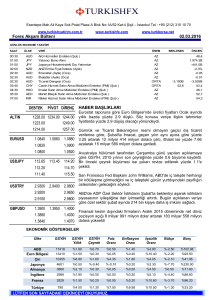

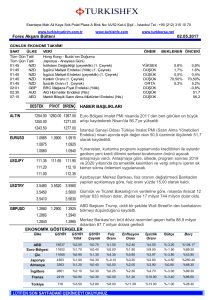

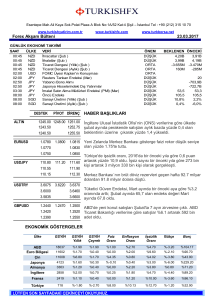

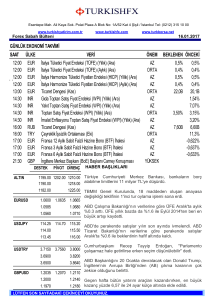

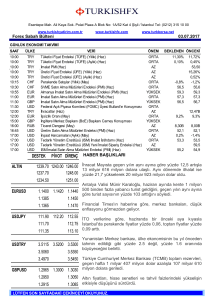

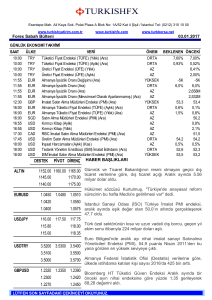

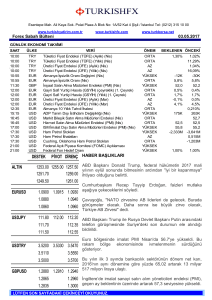

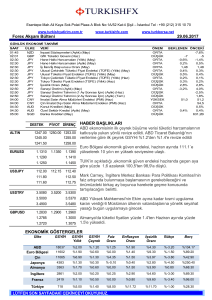

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 29/12/2014 BUGÜN GÖZLER YUNANİSTAN’DA.. Geçtiğimiz haftanın son işlem gününe %0,14 primle 84.940 puandan başlayan BIST100 endeksi ilk seansı 85 bin seviyesi üzerinde tamamlarken ikinci seansta bu seviye üzerinde kalamadı ve günü 84.947 puandan açılışa yakın seviyelerden tamamladı, dar bantta hareket sürerken hacim de 1,3 milyar TL ile sınırlı kaldı. Yeni haftaya başlarken ABD’den devralınan olumlu hava ve Çin Merkez Bankası’ndan devam eden beklentiler ile Asya’nın genelinde bir iyimserlik hakim. Ancak Sierra Leone’den dönen bir kişinin ebola olabileceği spekülasyonları ile Japonya’da bir negatif ayrışma söz konusu. ABD vadeliler %0,1 civarı primli. DolarTL ise 2,3180’lerde.. Bu ortamda BIST100 güne hafif primli başlayabilir. 84,500 ve 83,500 hala ilk desteklerken yükseliş denemelerinde ise geçen hafta aşılamayan 85,500 seviyesi ilk izleyeceğimiz direnç olacak, üzerinde ise 86,200 takip edilebilir. Noel tatili nedeniyle haftanın son 2 işlem gününde yurt içi piyasalarda da oldukça düşük işlem hacmi ve dar hareket bantları izlenirken, gelişen piyasaların genelinde de Rus rublesinin değer kazançları ve Çin’den teşvik beklentileri ile iyimser bir hava hakimdi ve haftalık %1 civarı değer kazancı elde edildi. Cuma günü tatilden dönen ABD de haftayı rekorla tamamladı, küresel piyasalarda iyimser bir hafta yaşandı denebilir.. TÜFE, sanayi üretimi ve perakende satışlar gibi önemli ekonomik canlılık sinyali olan verilerin gösterdiği üzere Nisan’daki satış vergisinden kayda değer darbe yiyen Japon ekonomisinde 29 milyar dolarlık teşvik paketi devreye alınırken Çin’den de beklentiler güncel kalmaya devam ediyor. Bazı mevduatlara zorunlu karşılığın geçici olarak kaldırılması haberleri ile yeniden canlanan spekülasyonların ilerleyen günlerde de Çin’de açıklanacak verilerin kötü gelmesi halinde devamı görülebilir ki bu da EM’leri destekleyebilir.. 2014 yılının son haftasına başlarken bu haftanın ajandasına bakıldığında; bugünün en önemli gündemi; Yunanistan olacaktır görüşündeyiz. Cumhurbaşkanlığı seçimlerinde 3. ve son tur oylama yapılacak, C. Başkanı yine seçilemediği taktirde parlamentonun feshedilerek 10 gün içerisinde erken seçim çağrısı yapılması gerekiyor, seçim için olası tarihlerin ise; 25 Ocak veya 1 Şubat 2015 olabileceği konuşuluyordu. Yunanistan’ın yanı sıra, Draghi ve ECB’nin önündeki en yakın ve kayda değer zorluklardan olan bu riskli durum nedeniyle piyasalarda hareketliliğin artması söz konusu olabilir, geçen hafta Noel tatili ile bir süreliğine unutulan bu konunun yakından izlenmesini bekliyoruz. Salı günü Türkiye ve ABD’de tüketici güveni ve Çarşamba günü de yurt içinde dış ticaret dengesi ile TCMB PPK tutanakları ile 2014 yılını bitiriyor olacağız. Perşembe günü neredeyse tüm küresel piyasalar kapalı olacak, haftanın son işlem gününde ise Çin, Türkiye, Euro Bölgesi ve ABD’den PMI rakamları takip edilecek. AÇIKLANACAK VERİLER 10.00 Türkiye Rezerv Varlıklar 11.00 İtalya Güven Endeksi Kasım Aralık Resmi Tüketici 15.30 ABD Kasım Chicago FED Ortabatı İmalat Endeksi 17.30 ABD Aralık Dallas FED Aktivite Endeksi Yunanistan’da Cumhurbaşkanlığı seçiminde 3. ve son tur oylama yapılacak. / TSİ 12.00 Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 29/12/2014 YURTDIŞI ÖNEMLİ GELİŞMELER ABD rekor haftasını tamamladı.. ABD borsaları Noel tatilinden de iyimser döndü. Dow Jones %0,13, S&P500 endeksi %0,33 değer kazancı ile kapanırken haftalık bazda da borsalarda kazançlar hakim, hatta Russel ve Nasdaq endeksleri tarihi rekorlar ile haftayı tamamladı. Japonya 3,5 trilyon yenlik teşvik paketini onayladı.. Japonya, 3.5 trilyon yenlik (29 milyar dolar) mali teşvik paketini onayladı. Japonya Başbakanı ''Bu paket özel üretimi ve bölgesel ekonomileri güçlendirerek, bu durumun ülkenin dört bir yanına yayılmasını sağlayacak'' açıklamasında bulundu. Nisan’daki satış vergisi nedeniyle ülke ekonomisini canlandırmada devam eden zorluklar bu teşvike neden oldu. Çin’de ticaret büyüme hedefi düşürüldü, sanayi karları sert düştü.. 2014 yılının ilk 11 ayında dış ticaret yüzde 7,5 olan hedefin altında yüzde 3,5 büyüdü ve Çin’in 2015 dış ticaret büyüme hedefi de yüzde 7,5’ten yüzde 6’ya indirildi. Bununla beraber Çin’de sanayi işletmelerinin toplam karı Kasım’da yıllık bazda 4,2 gerileme ile 2 yılın en sert düşüşünü kaydetti. Ülke ekonomisinde yavaşlamanın derinleştiğine işaret eden bu veriler ile krediler başta olmak üzere PBOC’tan çeşitli düzenlemelerle büyümeye verilecek desteğin arttırılması spekülasyonları yükselmeye devam ediyor. Rusya’nın bütçe yapısını değiştirmesi gerekiyor.. Maliye Bakanı, Rusya’nın bütçe yapısı değiştirilmezse 3 yıl içinde rezervlerin tüketilebileceğini, 60 dolar düzeyinde bir petrol varil fiyatının 2015'te yüzde 4'e daralma ve üretimin yüzde 3'ünün üstünde bir bütçe açığı yaratabileceğini belirtti, yeni bütçede bu düzeyde petrol fiyatı kullanılacak. JCR Rusya’nın notunu kırdı.. JCR, Rusya’nın kredi notunu, Ukrayna krizi, yaptırımlar, düşen petrol fiyatları ve kurda oynaklığın ekonomiye verdiği zararlar nedeniyle, BBB’den BBB-‘ye indirirken notun görünümüne de negatife çekti. YURTİÇİ ÖNEMLİ GELİŞMELER VE ŞİRKET HABERLERİ Kapasite kullanım oranı artarken reel kesim güveni düştü.. TCMB verilerine göre Aralık ayında KKO 0,1 puan artışla %74,6 olurken reel kesim güveni ise 101,2’ye düşerek 2 yılın en düşük seviyesine geldi. Cep telefonu, tablet, elektrikli ev aletlerine vergi geliyor.. Hürriyet’in haberine göre; Bakan Zeybekci, Türkiye'de üretilen ürünlerin ithalatını azaltmak için yurtdışından gelecek olan akıllı telefon ve tabletlere ek verginin konulacağını, elektrikli ev aletleriyle ilgili düzenlemelerin de yapılacağını açıkladı. AYGAZ : 16 Aralık 2014 özel durum açıklaması ile duyurulan Vergi İnceleme Raporlarından 2009 yılına ilişkin olanlara ait raporlardaki tutarlarla uyumlu Vergi/Ceza İhbarnameleri şirkete tebliğ edilmiştir. Vergi Ceza İhbarnameleri için uzlaşma dahil her türlü idari ve yargısal hakkın kullanılmasının planlandığı bildirildi. AKGRT : Maliye Bakanlığı Vergi Denetim Kurulu elemanları tarafından yapılan vergi incelemesi neticesinde, 2009 yılı Banka ve Sigorta Muameleleri Vergisine ilişkin 1.837.291,91 TL vergi; 2.755.938,02 TL ceza tarh edildiği ve bu aşamada herhangi bir ödeme yapılmasının söz konusu olmadığı bildirildi. GSDDE : GSD Dış Ticaret A.Ş. İle Birleşme İşlemi Kararına Olumsuz Oy Vererek Muhalefet Şerhini Toplantı Tutanağına İşleten pay sahipleri için 1 TL nominal değerli pay başına 1,45 TL "ayrılma hakkı tanındı. Ayrılma hakkı, 30 Aralık 2014 Salı ile 13 Ocak 2015 Salı tarihleri arasında kullandırılacak. NTHOL : 26.12.2014’te 3,82-3,96 TL fiyattan 250.050 adet alım Besim Tibuk tarafından gerçekleştirildi. OLMIP : I.P. Container Holdings S.L.'nin, TEB Yatırım’ı Olmuksan International Paper Ambalaj Sanayi ve Ticaret A.Ş. payları için olası blok pay alım fırsatlarını danışmanlığı yetkilendirmesi 26.12.2014 tarihinden itibaren geçerli olmak üzere sona erdirildi, süreç içerisinde herhangi bir blok pay alımı gerçekleşmedi. ANSGR : Maliye Bakanlığı Vergi Denetim Kurulu'nun şirket nezdinde yürüttüğü Banka ve Sigorta Muameleleri Vergi İnceleme raporuna istinaden 2009 dönemi için 2,1 milyon TL vergi aslı, 3,1 milyon TL vergi cezası 26.12.2014 tarihinde tebliğ edildi. Şirket, yasal haklarını kullanmak da dahil olmak üzere gerekli aksiyonları alacağını bildirdi. FINBN : SPK Ortaklıktan Çıkarma ve Satma Hakları Tebliği çerçevesinde hakim hissedar National Bank of Greece S.A. dışındaki pay sahipleri için 26 Eylül 2014 tarihinde başlamış olan 3 aylık satma hakkı süresi, 26.12.2914 itibariyle sona erdi. Bu süre içerisinde herhangi bir satma hakkı kullanımı işlemi gerçekleşmedi. GEREL : %70 bağlı ortaklık Gersan Elektromekanik ile Elektrosis Elektronik Sistemler ile birlikte %51-%49 oranında ortak girişimi olarak, Emaar Libadiye Gayrimenkul Geliştirme A.Ş. tarafından yapılacak olan Emaar Square Projesinin "SC-3-03 AVM & Otopark Elektrik İşleri" için yapılan ihaleye 26.12.2014 tarihinde teklif verildiği, toplam proje teklif bedelinin yaklaşık 25.000.000 USD olduğu bildirildi. EGLYO : %50 pay sahibi olunan girişim sermayesi yatırımı JKS Enerji Güç Sistemleri Tic.ve San. A.Ş.'deki payların, şirket ortaklarından Andaç TULGARLAR'a ve Eber SAMAT'a 750.000 TL bedelle satılmasına, söz konusu bedelin 29 Mayıs 2015 tarihine kadar 5 taksitle vadeli olarak tahsil edilmesine karar verildi. ARSAN : İç kaynaklardan 14.115.000 TL bedelsiz sermaye artırımı için SPK’ya başvuru yapıldı. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 29/12/2014 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.