15 Eylül 2017

Cari İşlemler Dengesi-Temmuz 2017

Toplam açıkta hızlı genişleme olsa da enerji ve altın hariç açık daralıyor

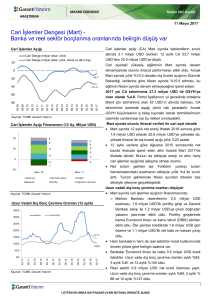

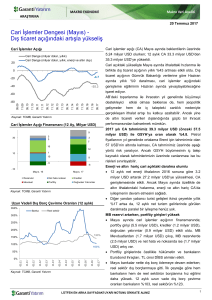

Cari işlemler açığı (CA) Temmuz ayında 5.45 milyar USD

Cari İşlemler Açığı

olan beklentilerin yaklaşık 0.3 milyar USD altında 5.1 milyar

Cari Denge (milyar dolar, yıllık)

Cari Denge (milyar dolar, yıllık, enerji ve altın dışı)

20

USD oldu. Önceki yıla göre CA’nın 2.7 milyar USD daha

yüksek gerçekleşmesi nedeniyle 12 aylık CA 34.4 milyar

0

USD’den 37.1 milyar USD’ye, Ekim 2015 sonrası en yüksek

-1.7

-20

seviyeye yükseldi.

CA’nın genişlemesinde önceki yıla göre turizm gelirlerindeki

-40

-37.1

belirgin toparlanmaya rağmen dış ticaret açığının neredeyse

iki katı olması etkili oldu. Öncü dış ticaret verileri, Ağustos

-60

ayında dış ticaret açığında genişlemenin devam etse de

07.17

01.17

07.16

01.16

07.15

01.15

07.14

01.14

07.13

01.13

07.12

01.12

07.11

01.11

07.10

01.10

07.09

-80

yıllık %23 ile Temmuz ayına göre çok daha sınırlı olduğuna

işaret ediyor. Ağustos öncü turizm göstergelerine göre de

sektörde toparlanma devam ediyor. Bu nedenlerle Ağustos

Kaynak: TCMB, Garanti Yatırım

ayında

CA’da

belirgin

kötüleşme

eğilimin

devam

etmeyeceğini tahmin ediyoruz. 2017 yılı tahminimiz aylık

sınırlı artışlarla 39.3 milyar USD (GSYH’ya oran %4.8).

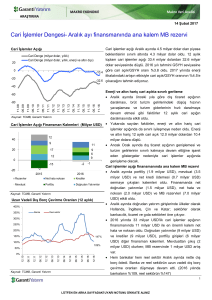

Cari İşlemler Açığı Finansmanı (12 Ay, Milyar USD)

Enerji ve altın hariç cari açıktaki daralma sürüyor

Altın ve enerji ithalatının hızlı arttığı Temmuz’da bu

45

35

gruplar hariç cari işlemler açığındaki daralmanın devam

11

3

4

25

15

15

5

-5

etmesi (2.0 milyar USD’den 1.7 mlyar USD’ye) olumlu.

Enerji maliyetindeki artışın etkisiyle, 12 aylık net enerji

4

2

ithalatı yıllık 4.2 milyar USD artarak 28.1 milyar USD’ye

14

yükseldi. 12 aylık net altın ithalatı aylık 2.2 milyar USD

1

9

9

-3

-3

Tem. 16

artışla 7.3 milyar USD’ye çıktı.

Temmuz’da turist sayısındaki hızlanmasıyla (yılık %46)

brüt turizm gelirlerinin de ivmelenmesi (%34) olumlu.

Tem. 17

Rezervler

Krediler

Portföy

Net hata noksan

Mevduat

Doğrudan Yatırımlar

MB rezervi finansmanda ana kalem oldu

Yüklü Eurobond ödemesinin olduğu ayda MB rezervi ana

finansman kaynağı oldu.

Temmuz ayında finansmanda ana kalemler: MB rezervi

Kaynak: TCMB, Garanti Yatırım

(2.4 milyar USD), net doğrudan yatırımlar (1.1 milyar

USD) ve net hata ve noksan (0.9 milyar USD). Net

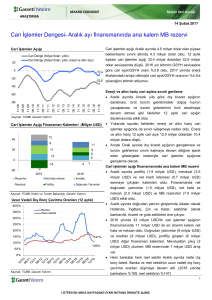

Uzun Vadeli Dış Borç Çevirme Oranları (12 aylık)

doğrudan yatırımlardaki artışta yaklaşık 0.5 milyar

350%

Banka

Reel sektör

300%

USD’lik Türk firmanın yurtdışındaki doğrudan yatırım

tasfiyesi etkili. Mevduatlarda ise toplam 0.4 milyar USD

250%

artış var.

Ocak ayından itibaren aylık ortalama 2.9 milyar USD

200%

olan portföy yatırımları Temmuz’da 0.4 milyar USD

150%

çıkışa döndü. Ancak

109%

100%

91%

Kaynak: TCMB, Garanti Yatırım

07.17

01.17

07.16

01.16

07.15

01.15

07.14

01.14

07.13

01.13

07.12

01.12

07.11

50%

rakamın nette çıkışa işaret

etmesinde 2.25 milyar USD’lik Eurobond ödemesi etkili.

Nette ticari dahil kredilerde 0.4 milyar USD borçlanma

var. Bankalar nette borç ödeyici ancak ticari ve diğer

sektörlerin kullandığı kredilerde artış var. 12 aylık uzun

vade dış borç çevirme oranları bankaların %93’ten %

91’e, reel sektörün %110’dan %109’a düştü.

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

1

15 Eylül 2017

Cari Denge Detaylar

Milyar Dolar

CARİ İŞLEMLER HESABI

DIŞ TİCARET DENGESİ

Toplam Mal İhracatı

Toplam Mal İthalatı

HİZMETLER DENGESİ

Net Turizm Gelirleri

TOPLAM GELİR DENGESİ

SERMAYE VE FİNANS HESAPLARI

Doğrudan Yatırımlar (- giriş)

Yurtdışında

Yurtiçinde

Gayrimenkul (Net)

Portföy Yatırımları (- giriş)

Varlıklar

Yükümlülükler

Hisse Senetleri

Hazine Bono ve Tahvilleri

Hükümet'in Eurobond İhracı (Net)

Bankaların Toplam Tahvil İhracı

Diğer Yatırımlar (- giriş)

Efektif ve Mevduatlar

Varlıklar

Yükümlülükler

Krediler

Bankalar

Uzun Vade (Net)

Kısa Vade (Net)

Diğer Sektörler

Uzun Vade (Net)

Kısa Vade (Net)

Ticari Krediler

Rezerv Varlıklar

NET HATA NOKSAN

Temmuz (aylık)

2016 2017

Değişim

-2.4

-5.1

110%

-3.8

-7.3

92%

10.4

13.4

29%

14.2

20.7

45%

1.9

2.5

34%

1.6

2.3

40%

-0.6

-0.4

-29%

-0.5

-4.2

792%

-0.7

-1.1

44%

0.3

-0.2

-196%

1.0

0.8

-19%

0.3

0.4

14%

-1.5

-0.6

-61%

-1.2

-1.0

-17%

0.3

-0.4

-262%

-0.3

0.5

-240%

0.6

-0.9

-250%

0.0

-2.3

0.0

-0.5

3.4

-0.2

-105%

3.7

0.2

-93%

3.3

-1.4

-143%

-0.4

-1.7

305%

0.2

0.9

386%

-0.5

-1.6

247%

0.2

-0.5

-354%

-0.7

-1.2

77%

0.2

0.9

435%

0.2

0.0

-105%

-0.1

0.9 -1172%

-0.5

-1.3

176%

-1.7

-2.4

42%

2.0

0.9

-53%

12 aylık kümüle

2016

2017

Değişim

-28.7

-37.1

29%

-40.9

-46.5

14%

148.4

159.5

7%

189.4

206.0

9%

19.3

17.2

-11%

17.0

15.2

-10%

-7.4

-7.8

5%

-24.5

-32.8

34%

-8.6

-9.0

4%

4.2

2.7

-34%

12.8

11.7

-9%

4.2

4.6

9%

-1.2

-14.5

2.1

1.3

-41%

3.3

15.7

370%

-1.5

3.1

-314%

4.8

12.6

163%

3.2

3.0

-5%

-0.2

5.8

-12.1

1.4

-111%

2.5

2.9

14%

8.5

3.2

-62%

6.0

0.3

-94%

-11.5

3.5

-130%

-0.5

-6.4

14.3

-3.2

-122%

-14.8

-3.1

-79%

13.9

3.2

-77%

12.9

1.7

-87%

1.0

1.5

49%

-3.1

-5.1

62%

-2.5

-10.8

325%

4.2

4.3

3%

Kaynak: TCMB, Garanti Yatırım

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

2

ARAŞTIRMA

Nihan Ziya Erdem

Melis Öztürk

Baş Ekonomist

Direkt Tel :+90 212 384 11 31

Tel :+90 212 384 10 10

Faks :+90 212 352 42 40

NihanZ@garanti.com.tr

Uzman

Direkt Tel :+90 212 384 11 21

Tel :+90 212 384 10 10

Faks :+90 212 352 42 40

MOzturk@garanti.com.tr

UYARI NOTU

Model Portföy hisseleri, Araştırma Bölümü’nün Endeks Üzeri (EÜ) ve Endekse Paralel (EP) tavsiyesi

verdiği hisseler arasından; şirketlerin uzun dönemli mali verilerine dayalı olarak yapılan temel analiz ve

kısa vadeli beklentiler bir arada değerlendirilerek oluşturulmuştur. Tercih etmediğimiz hisseler ise

benzer analizler ile, Araştırma Bölümü’nün Endekse Paralel (EP) ve Endeks Altı (EA) tavsiyesi verdiği

hisseler arasından seçilir. Model Portföy değişiklik raporunda, hissenin portföye giriş ya da çıkış

gerekçesi belirtilir. Bir hissenin Model Portföy’e girmesi ya da çıkması uzun vadeli temel tavsiyesinin

değiştiği anlamına gelmemektedir. Model Portföy, sanal bir portföy olup; piyasa beklentimiz ve de

içerisinde yer alan hisselerin beklentileri doğrultusunda ağırlıklandırılarak kümülatif performansı ile

değerlendirilmektedir. Dolayısıyla Model Portföy ve Model Portföy kapsamında yapılan değişimler,

yatırımcının risk ve getiri tercihleri ile birebir örtüşmeyebilir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye

özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali

durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar

sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde

sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği

kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı

yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun

gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden

kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: arastirma@garanti.com.tr