Türkiye 2. Tarım Ekonomisi Kongresi, 4-6 Eylül

Cilt: 1 Sayfa:

262

VADELİ İŞLEM PİYASALARI VE BU PİYASALARDA İŞLEM

GÖREN TARIMSAL ÜRÜNLERE İLİŞKİN UYGULAMALAR

___

i*

M

t»

*

Araş.Gör. Gün ay GÜNGÖR '

•

•

Prof. Dr. İ.Hakkı İ N A N '

1. GİRİŞ

Son zam anlarda adı sıkça duyulan, döviz piyasalarında uygulanmaya

başlanan ve tarım da uygulanm a olanakları araştırılan, İngilizce "T h e Futures

M a rk ets"

denilen piyasalar,

bazı literatürlerde

"V ad e li işlem

Piyasaları",

bazılarında ise "G eleceğe Dönük

Piyasalar" veya " G elecek

Piyasaları"

olarak

işlemlerde,

edilen

isim lendirilm ektedir.

karlılığında

işlem lerde

ürün

ürünün

bedeli

Spot

satıcıya

teslim

tarihi

peşin

ile

alıcıya

olarak

ödemenin

teslim

ödenirken,

yapılacağı

teslim e

tarih

mal

bağlı

dışındaki

koşullar, taraflar arasında karşılıklı güvene dayanm aktadır. G eleceğe dönük

işlem lerde ise sözleşmeler fiyat dışında tam bir standardizasyona sahiptir. Bu

sözleşm elerde

takas

odasının

garantörlüğü

sözkonusudur.

Korunm acı

işlem lerden farklı olarak tercihli (options) işlem lerde takas odasına yatırılan

prim le işlem ler daha esnek hale getirilm iştir.

B u çalışm ada gelecek piyasalarındaki temel kavram lar hakkında bilgi

verilm iş, korunm acı işlem lerin (hedging) ve tercihli işlem lerin (op tion s) tarım

ürünleri

piyasasındaki

olası

dalgalanm alara

karşı

nastl

kullanılabileceği

örneklerle ortaya konm aya çalışılm ıştır.

2. V A D E L İ İ Ş L E M P İY A S A L A R I N I N T A R İ H İ G E L İ Ş İ M İ

1800'lü yıllarda A B D 'd e tahıl fiyatlarında şiddetli dalgalanm alar olmuş,

bunun sonucu olarak alıcı ve satıcılar arasında malın kalitesi, derecelem e ve

standart ağırlık gibi ölçüler konusunda tartışm alar ortaya çıkm ıştır. B u tür bir

kaos, giderek artan tahıl üretiminin yıl boyunca akıcı olm ası, fiyatların stabil

hale gelm esi, üretici ve tüketiciler için merkezi bir piyasanın

zorunluluğunu

doğurmuştur.

1848'de

82

işadam ının

kurulması

C h icago

Ticaret

Borsasın ı kurm asıyla başlayan bu hareket, önceleri peşin para ve malın

teslim inden ibaret iken, kısa zamanda hem alıcılar hem de satıcılar, m allarını

yakın bir gelecekte alıp satmanın avantajlarını görm üşlerdir.

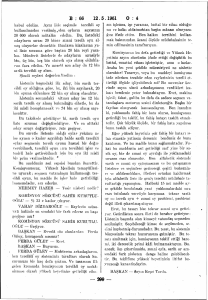

S p ot (p e şin ı —

işlem ler

—

* T e s lim e b ağlı

* (Forvvard) işlem ler

—

—

> G eleceğ e dönük —

» (Futures) İşlem ler —

>

i

K orunm acı işlem le

(H ed g in g )

T e r c ih li İşlem ler

>

(O p tio n s)

Şekil 1. Vadeli işlem Piyasalarının Tarihi Gelişimi

1Trakya Üniversitesi, Tekirdağ Ziraat Fakültesi, Tarım Ekonom isi Bölüm ü, T E K İR D A Ğ .

#** v rV * V - '

:

\ S . :■

5'

Türkiye 2. Tart m E k o n o m isi K o n g r e s i, 4 -6 E y lü l

V # - vn.

:-7 «* . - VI

. -X *f

.

..

„

«

ı

.,

•

j

..XV//.- İ.X7v/^ 2 6 3

Adana

Bu avantajlı satışlar, alıcıların yanısıra satıcıların da uzun vad eli plan

yapmalarına yardım etm iştir ve böylece "Fu tu res" denilen piyasalar o rta y a

çıkmıştır. 1871 yılınd a C hicago'd a çıkan büyük yangında C h icag o T ic a re t

Borsasının

kayıtlarının

çoğu

zarar

gördüğünden

geleceğe

dö nü k

sözleşmelerin kaynağını kesin olarak belirlem ek mümkün değildir. B u n u n la

beraber,

m evcut

ve rile r

bu

sözleşm elerin

C hicago

ticaret

borsasında

1860'larda kullanıldığını gösterm ektedir. 1800'lerden sonra diğer p iyasalard a

yapılan yenilikler de geleceğe dönük piyasalara uygun şekilde geliştirilm iştir.

Bu gelişmeler özellikle tahıl standartları ve kalite konrol ile ilgili bir takım

uygulamaları kapsam aktadır.

3. VADELİ İŞLEM PİYASALARINDA TEMEL KAVRAMLAR

3.1. Amaç ve Fonksiyonu

Geleceğe dönük bir anlaşma, kalite ve m iktarın standardize edildiği,

anlaşmanın yürürlüğe girdiği tarihte borsanın satış yerinde üzerinde anlaşılan

fiyattan teslim edilm esini veya teslim alınmasını yasal bir taahhüde bağlayan

ve sadece borsa üyeleri arasında korbey denilen salonlarda açık artırm a

şeklinde yapılan bir anlaşm a türüdür. A çık arttırm anın bir diğer faydası da

yanşma fiyatının ortaya çıkm asıdır. Satıcılar çok sayıda yarışan a lıcıyı v e

alıcılar da çok sayıda yarışan satıcıyı temin ve garanti etme şansına sahip

olur.Bu anlaşm alar kaliteyi, m iktarı, teslim zamanı ve yerini standart hale

getirmiştir ve tartışılabilen le k eleman fiyattır. Prim ve iskontalar ise teslim

yerine ve ürünün kalitesine göre ayarlanır. A B D 'd e bu işlem ler bir d e vle t

kuruluşu olan

Futures

V ad eli

Trading

işlem ler

Ticareti

Com m ission)

ve

Kom isyonu

ticaret

(C F T C - C o m m o d ity

borsaları

tarafınd an

düzenlenmektedir. A yrıca , U lu sal V ad eli işlem ler K urum u (N F A - N a tio n a l

Futures

A ssociation),

vadeli

işlem

piyasalarını

düzenlem ek

a m a cıy la

kurulmuştur.

3.2. Takas Odası

Takas fonksiyonu, her türlü değişim işlem lerinin gerçekleştirilm esi için

gerekli olan bütünün parçalarından biridir. Chicago T icaret B o rsası'n d a bu

fonksiyon borsanın takas odası tarafından ve borsadan

bağım sız

o lara k

hazırlanmaktadır. B o rsad ak i her ticaret takas odasının üyesi olan bir kişi v e y a

firma tarafından yapılm aktadır. B ir ticaret takas edildikten sonra, g e n e llik le

ilk alıcı ve satıcı arasındaki bütün ilişki biter, bağlar kopar ve takas odası

ticaretin bir başka yönünü üzerine alır : Takas odası her satıcı için alıcı ve her

alıcı için satıcı olur. G erçekleşen bir işlem takas odası tarafından on aylan ıp ,

I Sayfa 2W

KonyEytil 1996 Cilt

-

Türkiye 2. Tarım Ekonomisi

tem inatın

yatırıldığına

dair

makbuz

alındığı

takdirde

takas

odasının

garantörlüğü yürürlüğe girm ektedir

3.3.Teminat Değeri (Marşın Vıılue)

Tem inat değeri vadeli anlaşmaları alan ve satan kişilerin anlaşmalarını

garanti altına almak için borsadaki hesaplarına depozit olarak yatırdıkları

paralardır

Anlaşm a alınıp satılırken ortaya çıkabilecek ani fiyat düşüşlerine

karşı m üşterisinin yatırm ak zorunda olduğu depozitin sınırını aracı firma

belirler

E ğ e r vadeli fiyatlardaki bir değişiklik zarara yol açarsa, bu paralar

(d ep o zitler) zararı karşılamak için müşterilerin teminat hesabından çekilir

D iğer yandan, eğer fiyat değişikliği bir kazanca neden olursa, müşterinin

teminat hesabı, kazanç miktarı kadar a la ca la n d ırılır

B u hesaplar ile ilgili

kararlar günlük olarak alınm aktadır

4.GELECEĞE

DÖNÜK

SÖZLEŞMELERLE

İŞLEMİ.ER

4.1. Korunmacı İşlemler (Hedging)

Korunm acı

işlemler,

peşin

piyasada

meydana

YAPILAN

gelen

fiyat

dalgalanm alarından kaynaklanabilecek olası riske karşı korunmak amacıyla

yapılm aktadır. K orunm an bu işlemi, malların peşin olarak alınıp satılmasına

kadar bu anlaşmaları elinde tutarak, vadeli anlaşma satın alarak ve/veya

satarak

yapar. Ç iftçiler, silo işletm ecileri, im âlatçılar, dışsatım cılar ve besi

sığırcılığı

yapan

işletm eciler

tarafından

sık

sık

kullanılırlar

Çiftçiler,

depoladığı tahılı veya hâla tarlada bulunan ürününü düşen fiyatlara karşı, silo

işletm ecileri, ürünü çifçiden satın aldıkları veya satın almak için kontrat

yaptıkları zaman ile en sonunda ürünün fiili ticaretinin

yapıldığı zaman

arasındaki fiyat değişmelerinden, im âlatçılar envanter değerindeki düşmelere

veya ham madde fiyatlarındaki artışa karşı, dışsatım cılar dışsatımakonu olan

malın m aliyetindeki bir artışa karşı, besi sığırcılığı yapanlar ise canlı hayvan

fiyatlarındaki düşme veya yem m aliyetlerindeki yükselm elere karşı kendilerini

korum aya çalışırlar

Fiyat düşmelerine karşı korunm aya çalışan firma veya

bireylerin sayısı ile fiyat artışlarından korunm aya çalışan firm a veya bireylerin

sayısı

hemen

hemen

aynı

olduğundan,

bunların

dışında

diğer

piyasa

katılım cılarına ihtiyaç vardır Bunlar, tahmini fiyat değişm elerinden kâr elde

etmeye çalışan

likidite

zamanını

spekülatörler ve tüccarlardır.

karşılığında

doğru

çıkarı

olarak

ise

tahmin

gerçekleştirm e fırsatıdır. Küçük

eğer

B ir

fiyatlardaki

etmeyi

spekülatörün

değişikliğin

başarabilirse

yüksek

fiyat değişikliklerinden

sağladığı

yönünü

ve

oranda kâr

yararlanarak alıp-

satmaya çalışan tüccarlar da, aynı zamanda piyasaya likid ite sağlamaktadır

Türkiye 2. Tarım Ekonomisi Kongresi.

Cilt: l Sayfa: 265

Eylül 1996 -A dan a

4.1.1. korunmacı işlemlerde Baz Değeri (Basis)

Belli bir m alın peşin fiyatı ile o malın vadeli fiyatı arasındaki fark baz

değeri olarak bilinm ektedir. B u farkı etkileyen faktörler bir bölgeden d iğ erin e

değişir. B ir tarım sal ürünün baz değerini etkileyen faktörler; m alın bölgesel

arz ve talebi, bölgedeki ikam e m alların arz ve talepleri ile bunların fiya tları,

nakliye olanakları ve fiyatları, m evcut depolama kapasitesi, kalite fak tö rle ri,

fiyat beklentileri ve faiz oranlan olarak sıralanabilir. Eğ e r

baz değeri; peşin

fiyat eksi vadeli fiyat olarak tanım lanırsa (peşin fiyat-vadeli fiyat), peşin fiyat

vadeli fiyattan yüksek olursa, baz değeri pozitif, vadeli fiyat daha yüksek

olursa baz değeri n eg atif olur.

Uzun Vadeli

Korunmacı İşlcm(aiışı

koruma)

Kazanç

kayıp

Eğer haz değeri küçük olursa

Eğer buz değeri büvük olursa

KısaVadcIi Korunmacı İşlcm(sutışı koruma)

Kayıp

Kazanç

Ç iz e lg e I . K o ru n m a cı işle m le rd e B a z D eğ e rin e G ö re K azan ç ve K a y ıp

Çizelge I kısaca yorum lanacak olursa, eğer peşin-vadeli farkı küçükse

uzun vadeli korunm acı işlem kârlı, büyükse kısa vadeli korunm acı işlem

kârlıdır. Hangi fiyatın diğerini yönlendirdiği konusunda bazı sorular olm asına

rağmen, geleceğe dönük bir sözleşmenin sonuna doğru gelinmişse ve teslim

tarihi yaklaşıyorsa, peşin ve vadeli fiyatlar birbirine

yaklaşır. Sözleşm enin

teslim tarihinde ise vadeli fiyat ile peşin fiyat birbirine eşit olduğundan, baz

değeri sıfır olur.

Bu

duruma fiyat kavuşm ası denm ektedir

Bu

iki

fiyat

arasındaki fark m alların teslim noktasına gelene kadarki taşıma m aliyetidir.

4.1.2. Satışı Koruma işlemi (Kısa Vadeli Korunmacı işlem)

Satışı korum a işlemi gelecek bir tarihte belli bir malın satış fiyatını

garantilemek için kullanılır. B u işlem ürünü henüz tarlada veya deposunda

olan bir çiftçi

tarafından

kullanılabildiği

gibi,

satın

aldığı

ürünü

henüz

Türkiye 2. Tarım Ekonomist Kongresi, 4-6

Cı/t: I Sayfa 266

- Adana

satm ayıp depolayan silo işletmecisi tarafından da kullanabilm ektedir Bu işlem

kısa vadeli korunm acı işlem olarak da tanımlanmaktadır

Ö rneğin; bir üretici Eylü l ayı geldiğinde en azından 10 ton ayçiçeği

hasat edeceğini Temmuz ayından tahmin ediyorsa, korunm acı işlem yaparak

satm ayı umduğu fiyat ile şimdiki fiyat arasında meydana gelebilecek fiyat

düşüşlerine karşı ürününü koruyabilir Bununla beraber, üreticiler genellikle

üretim de meydana gelebilecek potansiyel riskler yüzünden % 100 oranında

kendilerini koruyam azlar

Bu durumda, üretici iki adet 5 tonluk kontrat

satarak 10 tonluk üretimi koruyabilir Ü retici bölgedeki silo işletmecileri ile

bağlantı kurarak açık artırmada yeni unın ayçiçeği için belirlenen en yüksek

fiyatı (20 000 T l ./Kg) öğrenir ve 5 000 T lT K g ’m altında olan baz değeri nin

giderek

ancak

küçüldüğünü farkeder

piyasada

o an geçerli

ü retici henüz urununü hasat etmemiştir,

ayçiçeği

fiyatının

teslim

zamanına kadar

düşebileceğini ve baz değerindeki değişiklikleri düşündüğünde, kısa vadeli

korunm acı işlem yapmaya karar verir. Ü retici daha sonra geleceğe donuk

işlem ler

yapan

aracısı

ile bağlantı

kurarak

iki

adet

eylül

ayı

ayçiçeği

sözleşmesini satar.>şlemler çizelge 2'deki sıraya göre yürür ;

Çizelge 2 Kısa Vadeli Korunmacı işleme Örnek

P eşin P iyasa

Vadeli Piyasa

Baz Değeri

ıkı

adet

Eylül

ayçiçeği

sözleşmesini

25.000

TL/Kg’daıı

5

000 TL/Kg

Temimiz

venı

urun

ayçiçeği fiyatı 20 000 TL satar.

Ağustos avında 10 ton (25.000-3 000 =22 000) Bir önceki vadeli pozisyonunu 5 000 TL/Kg

ayçiçeğini 17 000 TL/Kg telafi etmek için iki adet Eylül Ayçiçeği sözleşmesini

'dan satar

22.000 TL/Kg’dan satın alır.

3 000 TL/Kg kayıp

3.000 TL/Kg kazanç

değişiklik yok

S on u ç : P eşin f ı y » t ( 1 7 . 0 0 0 T L )* v ad eli işle m k a za n cı (3 0 0 0 T L ) = N e t satış f i y a t ı ( 2 0 . 0 0 0 T L )

Ü retici beklediği 20.000 T L/K g 'lık fiyatın 3.000 T L / K g altında bir

peşin fiyat elde etm iştir Bununla beraber bu 3.000 T L / K g ’lık kaybını yapmış

olduğu geleceğe dönük sözleşmeden elde ettiği 3.000 T L / K g ’lık kârla telafi

etm iştir. Çünkü peşin fiyat ve geleceğe dönük fiyat eşit m iktarlarda düşmüş,

üretici de ayçiçeği için 20.000 T L / K g ’lık fiyatı garanti etm iştir.

4.1.3. Alışı Koruma işlemi (Uzun Vadeli Korunmacı işlem)

A lışı korum a işlemi gelecek bir tarihte belli bir malın satın alma fiyatını

garantilem ek için kullanılır. Başka bir değişle bu tür bir işlem peşin piyasada

ürün fiyatlarındaki yükselm elere karşı korunmak am acıyla yap ılır

Örneğin,

belli tarihte mısır satın almayı planlayan bir im alatçı, o anda fiyatlardaki olası

yükselişe karşı korunmak için bu tür

anlaşmalar satın alabilir Bu faaliyet

mısır işleyicisinin peşin fiyatını koruyarak kârını stabilize etmesini sağlar

Türkiye 2. Tarım Ekonomisi Kongresi,

Eylül 1996

Cilt: I Sayfa:

26 7

Hem üretici hemde diğer kullanıcı için korunmacı işlem yaparak, kâr marjları

ile maliyetlerini stabilize etmek fiyat riskini minimize etmek anlamına gelir.

Bu işlemlerin piyasa hakkında bilgi sahibi oldukları takdirde üreticilere ve o

malı kullanıcılara büyük fayda sağlayan bir çeşit risk yönetimi aracı olduğu

söylenebilir. Fakat, korunmacı işlem yapmadan önce, kişilerin ürünü veya

malı için elde etmeği umduğu fiyatı belirleme zorunluluğu vardır H edef fiyat

belirlendikten sonra, işlemin kabul edilebilir bir getirisinin olup olmayacağının

belirlenmesi

gerekir.

Piyasada,

mal

alanlar;

silo

işletmecisi

tüccarlar,

imalatçılar ve ihracatçılardır. Bunların her biri yılın her döneminde ürün

arzına ihtiyaç duymaktadırlar. Örneğin; besi tavukçuluğu yapan üretici alışı

koruma veya uzun vadeli korunmacı işlemi sık sık yapanlardan biridir Soya

unu toplam yem

karışımlarında

tavukçuluk

kaynaklanan

korunmacı

maliyetleri içinde önemli bir orana

çok

yapan

bir

riskle

uzun

fazla

miktarlarda

çiftçi

karşı

vadeli

yem

karşıyadır.

kullanılan

bir madde

maliyetlerindeki

Ancak

bir işlem yaparak

sahip olan,

vadeli

ani

olduğundan,

yükselmelerden

işlem

maliyetlerini

yem

piyasasında,

kontrol

altında

tutabilir. Örneğe göre çiftçi, Ekim ayının başlarında önümüzdeki yılın ocak

ayında yem bileşimi için

100 ton soya ununa ihtiyaç olduğunu tahmin

etmektedir. Soya ununun ton başına peşin satış fiyatı 12 milyon T L ’dir.

Üretici bu fiyattı uygun bulur Depolayacak yeri olmadığından ve ocak ayında

fiyatların yükseleceğini tahmin ettiğinden, korunmacı işlem yapmaya karar

vererek, 100 tonluk bir Ocak ayı soya unu sözleşmesi satın alır. Ekim ayında

Ocak soya unu geleceğe dönük sözleşmeleri, ton başına 14 milyondan işlem

görmektedir

Üretici yem ihtiyacını karşılayabilmek için soya ununu almak

zorundadır. Peşin ve geleceğe dönük soya unu fiyatlarının her ikiside 750 000

TL/ton yükseldiği takdirde (peşin ve vadeli fiyatlar birlikte yükselm e ve

düşme eğilimindedirler);

Çizelge 3. Uzun Vadeli Korunmacı işleme Örnek

Peşin Piyasa

Vadeli Piyasa

Baz Değeri

Ekim ayında 12.000.000 TL/ton

1 adet Ocak ayı soya ıınıı sözleşmesini 2 000.000 TL/toıı

14.000.000 TL/ton'dan satın alır

Aralık ayında 12.750.000 TL/ton Önceki pozisyonunu telafi etmek için 2 000.000 TL/ton

14.750,000 TL/toıVdaıı 1adet Ocak ayı

soya unu sözleşmesi satar

S $/ton kâr

Değişiklik vok

Sonuç: H e d e f l i y a l ( 12 ıııil. T L ) (-) V a d e l i i ş l e m k a z a n c ı 7 5 ü . 0 0 0 T L =N e l a l ı ş liy a tı 12 in il . T L

Bu örnekte geleceğe dönük piyasada kazancı tamamiyle peşin piyasada

ortaya çıkan zararı telafi etmiştir. Tavukçuluk yapan bu üretici, korunm acı

işlem yapmasa idi, ton başına 750 000 T L daha fazla ödeyecekti.

Türkiye 2. l'annı (ikonanıisi Kongresi. 4-6 Tylıil 1996 - Adana

( 'Ut: I Sayfa:

268

4.2. Tercihli işlemler (Optioııs)

T ercih li işlem, bir prim ödenmesi karşılığında alıcısına sözleşmeden

vazgeçm e hakkını tanıyan diğer vadeli işlemlere göre daha esnek bir işlemdir

Bu

hakları

kullanıp

kullanmamak

tercihli

sözleşmeyi

satın

alan kişinin

kararına, yüküm lülüğü yerine getirmek satan kişiye bağlıdır Buna göre alıcı,

sözleşm enin akıbeti ne olursa olsun geri alamadığı belirli bir prim yatırarak,

karşılığında tercihli işlemin türüne göre özel koşullardaki bir malı satma veya

satın almaktan vazgeçebilirle hakkına sahip olur. Bu

prim aynı zamanda

tercihli işlemin fiyatıdır (option price). Borsa yönetim i her gün, bir önceki

günün kapanış fiyatlarına göre primler için olası hesaplan içeren listeleri

basarak dağıtm aktadır.

Tercihli işlemler; malı satmaya izin veren tercihli satış (satış opsiyonu

(put op tion)), malı satın almaya izin veren tercihli alış (alış opsiyonu(call

o p tio n )) ve malın satışına veya satın alınmasına izin veren çift yönlü tercihli

işlem (double option) olmak üzere üçe ayrılır (G üngör, 1994). Çift yönlü

tercihli işlem alıcısı, malın ya satışı ya da satın alınması ile ilgili hakkı

kullanabilir

H er iki hakkı birden kullanamaz. Tercihli alış ve tercihli satış

işlem leri ise aynı işlemin zıt yüzeyleri değild'r Örneğin; sanayici A'nın tüccar

B'den bir tercihli alış sözleşmesi aldığı varsayılırsa, sanayici A sözleşme aldığı

için tercihli alış işlemi, tüccar B ise sattığı için tercihli satış işlemi yapmış

değildir Burada söz konusu işlem tercihli alış işleminin alınıp satılmasıdır

Tercihli işlemleri daha detaylı tartışmadan önce, bilinmesi gereken bazı

tercihli işlem terimlerini açıklam akta yarar vardır, işlem fiyatı (strike price);

satın alma veya satma hakkını uygulamaya koymak için seçilen fiyat, artı

Değer (Intrinsic V alu e) ise tercihli işlemin işlem fiyatı ile vadeli piyasa

fiyatının arasındaki farktır. Eğer artı değer yoksa, tercihli işlem yapmaya

değmez.

Zira

tercihli

işlemin

kâr

sağlayıp

sağlam ayacağı

artı

değerin

durumuna bağlıdır Tercihli işlem alım satımlarında kullanılan özel bir dile

göre prim yapan(lıı-The-M oney),para götüren(O ut-O f-The-M oney) ve Prim

yapmayan (At-The-M oney) kavram ları, bir tercihli işlemin getirisi konusunda

fikir verir. Tim e Value denilen zaman değeri, opsiyonun geçerlilik süresine

göre, vade bitişine kadar kalan süre için oluşan değerdir(Yurdakul, 1996).

Vadeli fiyatlarda mesai dışındaki saatlerde olası bir değişme beklentisi tercihli

işlemin değerinde bir değişmeye neden olacaktır. B u değişme zaman değerini

ortaya çıkarır.

Türkiye 2. Tarım Ekonomisi Kongresi,

('ili: I Sav/a:

Eyliil 1996 - Adana

269

4.2.1. Tercihli işlemlerde Prim Değeri

B ir

tercihli

işlemin

primi

onun

artı

değeri

ile

zaman

değerinin

toplamından oluşur (Prim = Artı değer+zaman değeri). Eğer belirli bir zamanda

yapılan belirli bir tercihli işlem, prim yapan değilse yani, prim yapmayan veya

para götüren ise, artı değeri sıfırdır ve prim sadece zaman değerini kapsar En

son aşamada, bir tercihli işlem sadece artı değeri kapsar Bu tip bir tercihli

işlemin artık zaman değeri yoktur, Çünkü geriye kalan zaman yoktur, yani

zaten tercihli işlemin

süresi bitmiştir.

B ir tercihli işlemin prim değerini

etkileyen faktörler; tercihli işlemin sona erme tarihine ne kadar zaman kaldığı,

bu zamanın uzunluğu, vadeli fiyatlardaki dalgalanma, anlaşma fiyatı ile piyasa

fiyatı arasındaki ilişki ve kısa vadeli faiz oranları şeklinde sıralanabilir.

B ir tercihli işlem satın alınması bir çeşit yatırımdır ve bu yatırım

yapılırken tercihli

işlemleri diğer kamu yatırımları

ve para piyasası ile

karşılaştırmak gerekir Eğer kısa vadeli faiz oranları yükselirse, yatırımcılar

daha kârlı alanlara kayacağından tercihli işlemlerin rekabet edilebilecek bir

yatırım olarak kalabilmesi için tercihli işlem priminin

daha düşük düzeyde

olması gerekmektedir. Gerçekten de böylece, aynı parayla daha çok tercihli

işlem almak mümkün olacaktır. Bununla beraber, tercihli işlem fiyatlarındaki

değişikliğin, tercihli işlemlerin değeri üzerinde, faiz oranlarındaki değişiklikten

daha önemli etkileri olduğunu da belirtmek gerekir

4.2.2. Tercihli Satış (Satış Opsiyonu)(?ut Options)

Tercihli satış sözleşmesi (put option) alıcısı kendini düşen fiyatlara karşı

korurken, fiyatların yükselmesi halinde sözleşmeyi iptal ederek ortaya çıkan

avantajlardan da yararlanabilmektedir.

Tercihli satış işleminin nasıl fiyat

koruması sağladığı çizelge 6'da görülmektedir.

Çizelge 6. Düşen fiyatlara Çarşı Tercihli satış işlemi ile Korıınmacılık Örneği

Tercihli işlem Piyasası

Peşin Piyasa

Temmuz avında 5 ton ayçiçeği için Kg başına 1000 TL prim ödeyerek 22.000 TL/Kg'dan livliil

avı tercihli satış sözleşmesi satın alır.

peşin livat 20.000 TL/Kg

tiyi öl aynıda 5 ton ayçiçeğini 18.000 3000 TL/Kg prim alabilmek için 22.000 TL/Kg'lık Hvlül

ayı tercihli satış sözleşmesi satarak önceki vadeli

TL/Kg'daıı salar.

pozisyonunu telafi eder.

3000TL/Kg-1000TL/Kg=2000

TL/Kg Tercihli işlem salın

2.0IK) TL/Kg zarar

alma maliyeti düşüldükten sonra kalan kazanç

Sonuç : Peşin lîyat( 18.000 TL) +Tercihli işlem kazancı (2.000 TL) =Net satış fiyatı 20.000 TL

Fiyatlar 18.000 TL/Kg'a düştüğünde; 22.000 TL/Kg işlem fiyatlı bir

tercihli satış 3.000 T L/K g ’lık bir artı değere sahip olur.

Türkiye 2. Tarım Ekonomisi Kongresi, 4-6 Eylül 1996 - Adana

I Sayfa:

270

Çizelge 7 Yükselen Fiyatlara Karşı Tercihli satış işlemi ile Konııımacılık Örneği

P e ş in P iy a sa

T e r c ih li işlem P iy a sa sı

Temmuz, ayında 5 (on ayyiyeği için peşin Kg başına 1000 TL prim ödeyerek 22.000 TL/Kg'dan

fiyat 20 000 TiyKg

Eylül avı tercihli satış sözleşmesi satın alır

Eylül ayında 5 ton ayyiyeğini 23.000 Opsiyonu sona erdirir

TL/Kg'dan satar.

- 1000 TL/Kg (tercihli işlem primi)

Sonuç: Peşin fiyatı 23.000 TI/Kg-Opsıyoıı primi 1.000 TL/Kg= Net satış fiyatı 22.000 TL/Kg

Satıştan elde edilen bu 3 000 T L/ K g ’lık değer, peşin piyasada ki kaybı

telafi etmek için kullanılır, böylece çiftçilerin fiyatı korunmuş olur Bu strateji

ile vadeli işlem piyasasında korunmacı işlem veya teslime bağlı sözleşmeler

yapm ak arasındaki temel fark ise çiftçinin tercihli işlem için ödediği I 000

T L / K g ’lık primdir. Eylül ayı geldiğinde fiyatlar 23.000 T L/K g 'a yükselecek

olursa, bu durumda üreticinin izleyeceği strateji 1000 T L/K g 'lık primden

vazgeçerek

opsiyonu

sona

erdirmektir

(çizelge

7).

Bu

prim

ise

fiyat

sigortasının maliyeti olarak görülebilir

4.2.3. Tercihli Alış (Alış Opsiyonu) (Cali Options)

Tercihli alış sözleşmesi (cali option) alıcısı, kendini yükselen fiyatlara

karşı korurken düşen fiyat avantajlarından da yararlanma olanağına sahiptir.

Örneğin; çiftçi Ahmet Bey, arazisine bitişik 100 dekar ekili araziyi dekarı 120

m ilyon’dan satın almayı düşünmekte, ancak o anda alabilecek sermayeye

sahip bulunmamaktadır. B u arazinin dönümünü bu fiyattan satın alma hakkını

kaçırmamak ve altı ay içinde istediği herhangibir zamanda o araziyi satın

alabilmek için komşusu Mehmet Beyi bir tercihli işlem satmaya ikna etmek

zorundadır. Eğ er Ahmet B e y araziyi gerçekten almaya karar verirse Mehmet

B e y tercihli işlem sattığı taktirde o sabit fiyattan araziyi Ahm et B e ye satmakla

yüküm lü olacaktır. <şte 100 dekarlık araziyi dekarı 120 m ilyon’dan belirli bir

zamanda örneğin

1 A ra lık ’ta satın almak

hakkına karşılık

Ahm et

Bey,

M ehm et Bey'e dekara 1 milyon olmak üzere toplam 100 m ilyon prim öder.

Ahm et B e y araziyi alsa da almasa da Mehmet B e y bu primi alır. <şte Mehmet

B e y e arazisini belirli bir fiyattan satma yükümlülüğünü veren bu primdir.

Bu n a karşılık, tercihli işlem Ahmet Beye bu tercihli işlemin alıcısı olarak

hiç bir yüküm lülük getirmez Eğ er araziyi almak istemiyorsa, primi (yani 100

m ilyonu) gözden çıkararak tercihli işlemi sona erdirebilm ekte veya tercihli

işlem hakları devredilebilir nitelikte ise bir başkasına satabilm ektedir

Türkiye 2. Tarım Ekonom isi Kongresi,

Eylül 1996 - Adana

Cilt: I Sayfa:

271

5. S O N U Ç

- Vadeli işlemlerde amaç, sözleşmeye konu olan maddenin gelecekteki

fiyatının

alınıp-satılmasıdır.

Bu

sözleşmelerde

sözleşme

konusu

olan

maddenin teslimi nadiren gerçekleşir ve sözleşme % 98 ters yönlü bir işlemle

sona erer.

- Vadeli işlemler, korbey denilen özel salonlarda serbest rekabet şartlan

içinde yapılır ve borsalarda kayıt altına alınırlar. Alıcı ve satıcılar borsada

belirlenen kurallara uymak zorundadırlar.

- Vadeli

işlem

sözleşmeleri hamiline yazılı

olup,

üçüncü

kişilere

devredilmesi kolaydır ve bu özelliğinden dolayı spekülatörler için cazip

işlemlerdir.

-Vadeli işlemlerde tarafların birbirlerini tanımaları gerekmez. Çünkü

vadeli sözleşmeler borsanın organizasyon şeması içinde yer alan "takas odası"

tarafından garanti edilir. Teminatlar takas odası aracılığı ile yürütülürken,

primler de takas odası kanalıyla ödenir.

- Vadeli işlem sözleşmelerinde alım-satımlar için belirli standartlar

getirilmiştir.

D olayısıyla alım-satım işlemleri bu standartlar çerçevesinde

geçekleşir

- Vadeli işlem sözleşmesinin yapılabilmesi için tarafların borsaya üye

olmaları gerekir. Eğ e r borsa üyesi olmayan bir kişi alım ya da satım yapmak

istiyorsa borsa üyesi bir aracıya müracaat eder ve bu aracı vasıtasıyla alımsatım yaparak karşılığında aracı kuruluşa komisyon öder.

- Vadeli işlemlerde günlük hesaplama ve teminat sistemi sözkonusudur.

Teminat miktarı takas odası tarafından belirlenir ve genel olarak sözleşme

tutarının %

10'unu geçmez Tercihli işlemlerde sözleşme alıcısının teminat

yatırma zorunluluğu olmamasına karşın, sözleşmeyi satan kişinin vadeli işlem

piyasasındaki diğer sözleşmelerde olduğu gibi teminat yatırma yükümlülüğü

vardır.

- Vadeli

pozisyonunda

işlem

piyasalarında

olabilen

işlemler,

korunmacılar

ve

hem

alıcı

hemde

spekülatörler

satıcı

tarafından

gerçekleştirilir.

- Vadeli sözleşmelerde tarafların her ikiside dilediklerinde ters bir

işlemle sözleşmeyi likidite edebilir ve piyasadan çıkabilirler. Oysa tercihli

işlemlerde sadece tercihli işlem hakkına sahip olan taraf, likidite etme hakkına

sahiptir(Anonymous, 1994).

- Tercihli işlemlerde tercihli sözleşmeyi satan tarafın kârı prim ile

sınırlanırken zararı sınırsızdır. Sözleşmeyi satın alan tarafın ise zararı tercihli

Türkiye 2. Tarım Ekonom isi Kongresi, 4-6

işlem

primi ile

sınırlanırken

1996 - A d a n a

kârı sınırsızdır.

( 'ih:I Sayfa: 272

Tercihli işlemlerin dışındaki

işlem lerde ise tarafların herhangi bir şekilde birbirlerine prim ödemeleri söz

konusu değildir.G erek tercihli alışta gerekse tercihli satışta prim, sözleşmeyi

satın alan tarafından ödenir, ancak yükümlülük sözleşmeyi satana aittir.

- Ü retici vadeli işlem piyasada korunmacı işlem veya teslime bağlı

piyasada

sözleşme yaptığı

zaman

fiyat

yükselm elerinden

kâr

şansından

vazgeçm iş dem ektir. O ysa tercihli işlemlerde vazgeçilen tek şey ödenen

prim dir.

KAYN AKLAR

A N O N Y M O U S ,"O p tio n s on Agricultural Futures Chicago Board o f Trade,A

H om e Study Course,Chicago, 1995.

A N O N Y M O U S ,"ln tru d u c tio n To Agricultural H edging",Chicago Board of

Trade,H om e Study Course,Chicago, 1988.

A N O N Y M O U S , "Intruduction To Agricultural H edging", Chicago Board of

Trade, W orkbook, 1988,Chicago.

A N O N Y M O U S , "Ticaret Borsaları ve Vadeli işlem Piyasaları", T O B B , 1994,

Ankara

G Ü N G Ö R .G ,"Tekirdağ

Ticaret

Borsası'm n

Yapısı

ve

işleyişi".

Yüksek

Lisans Tezi, 1994, Tekirdağ

TH O M PSO N ,

S , "U se o f vadeli işlem M arkets

D eveloped Countries", Am erican Journal o f

Fo r Exports B y Less

A gricultural Economics,

A A E A Press, Nevada, 1985. ,

PETZEL,

E .,

T.,

"International

Use o f

U .S .

vadeli

Am erican Journal o f Agricultural Econom ics,

A A EA

işlem

Press,

Markets",

Nevada,

1986.

S H E P H E R D , S .,G ,F U T R E L , A ,G

" M arketing Farm Products", The Iowa

State U n iversity Press/Ames, Iovva, 1982

Y U R D A K U L , Oğuz, “ Tarım Ürünleri Pazarlam ası” , Ç Ü. Ziraat Fakültesi.

Genel Y ayın No. 127, Ders Kitapları Y ayın N o .39, Adana, 1996.