Tarih

: 17.04.2012

Duyuru No : 2012-60

“VOB-İMKB 30” ve “VOB-İMKB 100” Vadeli İşlem Sözleşmelerinin Vade

Sonu Uzlaşma Fiyatı ile İlgili Maddelerinde Değişiklik Yapılması Hakkında

2012/155 sayılı Genelge ile Borsamızda işlem gören “VOB-İMKB 30” ve “VOB-İMKB 100”

vadeli işlem sözleşmelerinin vade sonu uzlaşma fiyatı ile ilgili maddelerinde değişiklik

yapılmıştır.

Borsamızın 2005/10 sayılı Genelgesinin “İşlem Prosedürü” kısmında yer alan “Vade Sonu

Uzlaşma Fiyatı” ile ilgili hüküm aşağıdaki şekilde değiştirilmiştir:

“Vade Sonu Uzlaşma Fiyatı: Son işlem gününde, VOB-İMKB 30 vadeli işlem sözleşmesinde

vade sonu uzlaşma fiyatı İMKB sürekli müzayede hesaplama periyodu (sürekli müzayedenin

son 30 dakikası) ile kapanış seansı emir toplama süresine göre ağırlıklandırma metodu ile

hesaplanır. Vade sonu uzlaşma fiyatı hesaplanması sürecinde teknik nedenlerle İMKB-30

ulusal hisse senedi endeks değerlerinin hesaplanmasında ve/veya Borsa tarafından

alınmasında bir kesinti veya aksama olması durumunda alınan mevcut veriler baz alınarak

vade sonu uzlaşma fiyatı hesaplanır. Vade sonu uzlaşma fiyatı olarak hesaplanan değer en

yakın fiyat adımına yuvarlanır.”

Borsamızın 2005/24 sayılı Genelgesinin “İşlem Prosedürü” kısmında yer alan “Vade Sonu

Uzlaşma Fiyatı” ile ilgili hüküm aşağıdaki şekilde değiştirilmiştir:

“Vade Sonu Uzlaşma Fiyatı: Son işlem gününde, VOB-İMKB 100 vadeli işlem sözleşmesinde

vade sonu uzlaşma fiyatı İMKB sürekli müzayede hesaplama periyodu (sürekli müzayedenin

son 30 dakikası) ile kapanış seansı emir toplama süresine göre ağırlıklandırma metodu ile

hesaplanır. Vade sonu uzlaşma fiyatı hesaplanması sürecinde teknik nedenlerle İMKB-100

ulusal hisse senedi endeks değerlerinin hesaplanmasında ve/veya Borsa tarafından

alınmasında bir kesinti veya aksama olması durumunda alınan mevcut veriler baz alınarak

Vadeli İşlem ve Opsiyon Borsası AŞ

Akdeniz Cad. Birsel İş Merkezi

No:14 Daire: 601-602-702 35210 Alsancak/İZMİR

Tel 0 (232) 481-1081 Faks (232) 445-6185

e-posta: vob@vob.org.tr web : www.vob.org.tr

vade sonu uzlaşma fiyatı hesaplanır. Vade sonu uzlaşma fiyatı olarak hesaplanan değer en

yakın fiyat adımına yuvarlanır.”

İlgili değişikliklerde bahsi geçen “İMKB sürekli müzayede hesaplama periyodu (sürekli

müzayedenin son 30 dakikası) ile kapanış seansı emir toplama süresine göre ağırlıklandırma

metodu” aşağıdaki örnek ile açıklanmaktadır.

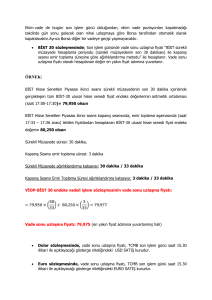

Örnek: İMKB Sürekli Müzayede Hesaplama Periyodu (Sürekli Müzayedenin Son 30

Dakikası) İle Kapanış Seansı Emir Toplama Süresine Göre Ağırlıklandırma Metodu

İMKB Hisse Senetleri Piyasası ikinci seans sürekli müzayedenin son 30 dakika içerisinde

gerçekleşen tüm İMKB-30 ulusal hisse senedi fiyat endeks değerlerinin1 aritmetik ortalaması

(saat 16:47-17:17 arası)= 73,335

İMKB Hisse Senetleri Piyasası ikinci seans kapanış seansında, emir toplama aşamasında (saat

17:21 – 17:25 arası) iletilen fiyatlardan hesaplanan İMKB-30 ulusal hisse senedi fiyat endeks

değeri= 73,500

Sürekli Müzayede hesaplama periyodu: 30 dakika

Kapanış Seansı emir toplama süresi: 4 dakika

Sürekli Müzayede ağırlıklandırma katsayısı: 30 dakika / 34 dakika

Kapanış Seansı Emir Toplama Süresi ağırlıklandırma katsayısı: 4 dakika / 34 dakika

VOB-İMKB 30 endeks vadeli işlem sözleşmesinin vade sonu uzlaşma fiyatı:

Vade sonu uzlaşma fiyatı: 73,350 (en yakın fiyat adımına yuvarlanmış hali)

1

Örneklerde kullanılan endeks değerleri, endeks vadeli işlem sözleşmelerinin fiyat kotasyon şekline bağlı olarak

1.000’e bölünmüş değerleridir.

Yukarıda yer alan düzenleme, ilgili değişiklik Genelgesinin yayımı ile birlikte uygulanacak,

Nisan 2012 vadeli endeks vadeli işlem sözleşmeleri dâhil olmak üzere tüm endeks vadeli

işlem sözleşmelerinin vade sonu uzlaşma fiyatları yeni yönteme göre hesaplanacaktır.

Üyelerimizin ve yatırımcıların dikkatine sunulur.