MEVZUAT BİLGİLENDİRME SERVİSİ

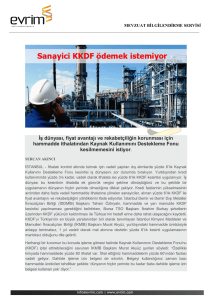

Ambarlı Gümrük Müdürlüğünde Sahte Kkdf

Dekontu Kullanmak Suretiyle 2 Milyon Tl

Değerinde Kaçakçılık Olayı Tespit Edildi

04 Mart 2015 Çarşamba

Ambarlı Gümrük Müdürlüğünce, ödeme şekli mal mukabili olan ve

serbest

dolaşıma giriş beyannamelerinin ilgili ………………… firmasınca kabul (onay) işlemi

için ibraz edilmesi üzerine kabul işlemi aşamasında yapılan incelemede;

beyannameler ekinde düşümlü olarak beyan edilen “kaşeli ve ıslak imzalı KKDF

dekontunun yazı karakterlerinin farklı olduğunun görülmesi üzerine beyannamelerin

kabul işlemi yapılmadan önce, ilgili Banka Şubesi şifahi olarak aranarak mezkur

dekontun teyidinin sorulması üzerine ilgili Bankaca yapılan kontroller sonucunda

“ithalat KKDF dekontu ile ilgili Bankalarınca herhangi bir işlemin bulunmadığı, KKDF

dekontunun SAHTE olduğu, ayrıca Dekont kağıdının Banka kağıdı olduğu ancak

dekont üzerinde bulunan kaşe ve imzanın Bankalarına ait olmadığı” bildirilmiştir.

Bunun üzerine söz konusu ……………….. firmasınca geçmişe yönelik olarak yapılan

işlemlerden ödeme şekli mal mukabili, vadeli akreditif ve kabul kredili olarak beyan

edilen serbest dolaşıma giriş beyannameleri ve eki KKDF dekontlarının ilgili

bankalardan teyidi yapılmış; bankalardan alınan cevabi yazılarda söz konusu

dekontların bankalarınca düzenlenmediğinin belirtilmesi üzerine konu hakkında 5607

sayılı Kaçakçılıkla Mücadele Kanunu hükümlerine göre işlem yapılmıştır.

KKDF dekontları sahte olduğu tespit edilen muhtelif firmalar adına tescilli

beyannameler konusu eşyaların gümrüklenmiş değeri 2.183.019,87-TL’dir.

İst Güm ve Tic Böl Müd.

Not: Altta KKDF Kararı 16 Ekim tarihinde yayınlandı ve 22 ekim tarihinde yürürlüğe

girdi. Yani yaklaşık 5.5 aydır KKDF ler Gümrük Beyannamesi kapsamında vergi

şeklinde tahsil edilmektedir. Yani KKDF dekontu yoktur. Haberi okuduğumuzda yeni

olmuş ve suçüstü yapılmış gibi sunulmuştur. Evrim Mevzuat.

info@evrim.com | www.evrim.com

MEVZUAT BİLGİLENDİRME SERVİSİ

16 Ekim 2014 PERŞEMBE

Resmî Gazete

Sayı : 29147

BAKANLAR KURULU KARARI

Karar Sayısı : 2014/6852

Ekli “Vadeli İthalatta Kaynak Kullanımını Destekleme Fonu Kesintilerinin Takip ve Tahsili Hakkında

Karar”ın yürürlüğe konulması; Gümrük ve Ticaret Bakanlığının 24/9/2014 tarihli ve 2957965 sayılı yazısı üzerine,

Bakanlar Kurulu’nca 30/9/2014 tarihinde kararlaştırılmıştır.

VADELİ İTHALATTA KAYNAK KULLANIMINI DESTEKLEME FONU

KESİNTİLERİNİN TAKİP VE TAHSİLİ HAKKINDA KARAR

Vadeli ithalatta fon kesintilerinin takip ve tahsili

MADDE 1 – (1) Vadeli ithalatta fon kesintilerinin takip ve tahsili münhasıran gümrük idarelerince yapılır.

Fon kesintisi, gümrük beyannamesinin tescil edildiği tarihteki gösterge niteliğindeki Türkiye Cumhuriyet Merkez

Bankası döviz alış kuru esas alınarak hesaplanır.

(2) İthal edilen eşya ile ilgili olarak hiç ödenmeyen veya eksik ödenen fon kesintileri ile ithal eşyasından

yanlışlıkla veya fazla alındığı anlaşılan fon kesintileri hakkında 27/10/1999 tarihli ve 4458 sayılı Gümrük

Kanunundaki esaslara göre işlem yapılır. Fon kesintilerine tabi ithal eşyasının yapılan muayene ve denetleme veya

tesliminden sonra kontrolü sonucunda, tespit edilen fon kesintisi farklılıklarına ilişkin 4458 sayılı Gümrük

Kanunundaki esaslara göre para cezası uygulanır.

Yürürlük

MADDE 2 – (1) Bu Karar, yayımı tarihini takip eden yedinci gün yürürlüğe girer.

Yürütme

MADDE 3 – (1) Bu Karar hükümlerini Gümrük ve Ticaret Bakanı ile Maliye Bakanı müştereken yürütür.

Saygılarımızla,Best Regards

Evrim Haberleri; Gümrük mevzuatı, Dış Ticaret, Lojistik, muhasebe, vergi, yatırım, danışmanlık alanlarında veya diğer türlü

profesyonel anlamda yayınlanan Kanun,Yönetmelik,Tebliğ,Genelge,Tasarruflu yazı, mevzuat taslakları en hızlı şekilde

yayınlanmakta ve bilgileri sunulmaktadır. Yayınlanan Gümrük ,Dış Ticaret, Haberler ile ilgili bilgiler belli bir konunun veya

konuların çok geniş kapsamlı bir şekilde ele alınmasından ziyade genel çerçevede bilgi verme amacını taşımaktadır.

Yayınlanan Bilgileri konusuna hakim profesyonel bir Gümrük Müşavirine, Mevzuat Danışmanına, başvurmanız tavsiye edilir.

Bilgiler, oldukları şekliyle sunulmaktadır. Evrim Yazılım ve Danışmanlık.

info@evrim.com | www.evrim.com