Nisan 2017

Yatırımcı Profili ve Fon Amacı

Portföylerini, özel sektör tarafından ihraç edilen sabit getirili menkul kıymetlerin getirisi ile

çeşitlendirmeyi tercih eden yatırımcılar için uygundur.

Özel Sektör Fonu, ağırlıklı olarak özel sektör tarafından ihraç edilmiş TL cinsi orta ve uzun

vadeli özel sektör tahvillerine yatırım yaparak istikrarlı getiri sağlamayı amaçlamaktadır.

Fon Stratejisi

Fon toplam değerinin en az %80’i devamlı olarak yerli ve yabancı özel sektör borçlanma

araçlarına yatırılacaktır. Fon portföyüne fon toplam değerinin en fazla %20’si oranında

yabancı para ve sermaye piyasası araçları dâhil edilebilir.

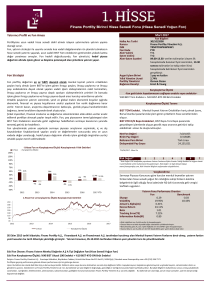

Fon Ve Benchmark Getirileri

Fon Getirisi

Ölçüt Getirisi

Nisan '17 TL

0.91%

1.01%

YBB TL

3.55%

4.17%

2016

7.43%

11.25%

Fon Varlık Dağılımı

8.1%

5.2%

Para Piyasası

Enst.

Fon Bilgileri

30/10/2000

Finans Portföy Yönetimi A.Ş.

TRMFYKWWWWW6

FYO

T+1

T+1

09.00-13.30 -verilen talimatlar izleyen ilk

hesaplamada bulunan fiyat üzerinden, 13.30

sonrası talimatlar ise takip eden ikinci

hesaplamada belirlenen fiyat üzerinden

gerçekleşir.

1 pay ve katları

1.10%

Murat İnce

Ernst & Young

Halka Arz Tarihi

Kurucu

ISIN

Fon Kodu

Alım Valörü

Satım Valörü

Alım-Satım Saatleri

Asgari İşlem Birimi

Yıllık Yönetim Ücreti

Portföy Yöneticisi

Bağımsız Denetçi

Karşılaştırma Ölçütü

-Fon getirisinin kıyaslanmasını sağlayan endeks veya endeksler%60 BIST-KYD OSBA Endeksi (Değişken) + %30 BIST-KYD OSBA Endeksi

(Sabit) + %10 BIST-KYD ON Brüt Endeksi

Karşılaştırma Ölçütü Tanımı

Türkiye Kurumsal Yatırımcı Yöneticileri Derneği tarafından

oluşturulan BIST KYD ÖST Sabit endeksi, BIST Borçlanma Araçları

Piyasası’nda işlem gören, sabit faizli özel sektör borçlanma

senetlerinin getirilerini, BIST KYD ÖST Değişken endeksi, BIST TahvilBono Piyasası’nda işlem gören, değişken faizli özel sektör borçlanma

senetlerinin getirilerini, BIST KYD O/N Repo Endeksleri, BIST RepoTers Repo pazarında gerçekleşen işlemlerde oluşan gecelik repo

oranının getirisini yansıtır.

Net Fon Değeri

Birim Pay Değeri

Referans Para Birimi

Dolaşımdaki Pay Sayısı

Satılabilir Pay Sayısı

Toplam Pay Sayısı

106,175,899

0.134008

Türk Lirası

792,309,243

3,707,690,757

4,500,000,000

Tahvil Bono

*02/05/2017 itibari ile

Mevduat

* Risk Değeri SPK tarafından yayınlanan Yatırım Fonlarına İlişkin Esaslar Tebliği Rehberi'ne uygun

olarak 5 yıllık haftalık veriler kullanılarak hesaplanmıştır. Risk Değeri ile ilgili detaylı bilgiye

www.finansportfoy.com, Risk Yönetimi Bİlgileri sayfamızdan ulaşabilirsinz.

Risk Değeri*

1

2

Fon

86.7%

3

4

5

6

7

Benchmark

2.07

Sharpe

-0.20

*02/05/2017 itibarıyla

Volatility

1.84%

Özel Sektör Fon kuruluş tarihi, 30.10.2014'dür.

• Fon Performans oranları, fonun kuruluş tarihi 30.10.2014 itibariyle hesaplanmıştır.

• İstatistikler yıllıklandırılmıştır.

0.44%

05 Ekim 2015 tarihi itibariyle; Finans Portföy A.Ş., Finansbank A.Ş. ve Finansinvest A.Ş. tarafından kurulmuş olan Menkul Kıymet Yatırım Fonlarını devir almış; yatırım

fonları yeni hususları bu tarih itibariyle yürürlüğe girmiştir. Yatırım Fonumuz, 05.10.2015 tarihinden itibaren yeni yönetim tarzı ile yönetilmektedir. Bu nedenle geçmiş

performans verilmemektedir.

Özel Sektör Fonu Risk Yönetimi

Fon, yatırım stratejisi gereği ağırlıklı olarak özel sektör tahvillerine yatırım yapması dolayısıyla piyasa riski yanında özel sektör tahvillerine ilişkin kredi ve likidite riski

taşımaktadır. Finans Portföy Yönetimi, fonun maruz kaldığı riskleri minimize etmek amacıyla fon portföyünü maksimum oranda çeşitlendirir. Özel Sektör tahvil ve bonosu

ihraçcı şirket için Finansbank kredi değerlemesi, görüş ve danışmanlık hizmeti alınarak fon portföyüne dahil edilecek ihraçcı şirketlere ilişkin yatırım havuzu oluşturulur.

Yatırım yapılan şirket tahvillerinin seçiminde, kredi komitesi kararları, Finansbank görüşü, derecelendirme notu , araştırma biriminin görüşü, bağımsız araştırma

şirketlerinden alınan raporlar ve risk yönetim raporu birlikte değerlendirilir. Risk Komitesi'nde değerlendirilen risk limitleri ile fonun maruz kaldığı risk azaltılmaya çalışılarak

etkin risk yönetimi uygulanır. Fona alınabilecek bono miktarları ihraçcı bazında limitler konularak Risk Yönetimi tarafından sınırlandırılmıştır.

İletişim: Finans Portföy Yönetimi A.Ş. Esentepe Mahallesi, Büyükdere Caddesi, Kristal Kule Binası No:215 Kat:23, 34394 Şişli / İstanbul www.finansportfoy.com +90 (212) 336 7171

Portföyün geçmiş performansı gelecek dönem performansı için bir gösterge olamaz.

Uyarı: Bu bülten alıcı olarak belirtilen kişi ya da kuruluşa özeldir. Bültenin alıcısı veya alıcısına iletmekten sorumlu kişi değilseniz lütfen kopyalamayınız, başkalarına göstermeyiniz ve göndermeyiniz, sisteminizden siliniz

ve göndereni uyarınız. Gönderenin ve Finans Portföy Yönetimi A.Ş.’nin, bu bültende yer alan bilgilerin doğruluğu, güncelliği ve tamlığı konusunda hiçbir taahhüdü yoktur. Buradaki bilgilerin kullanılması sonucu ortaya

çıkabilecek zararlardan, içeriğinden, iletilmesinden, alınmasından, saklanmasından, gizliliğinin korunamamasından Finans Portföy Yönetimi A.Ş. sorumlu değildir. Bu bültende yer alan bilgi, yorum veya tavsiyeler, yatırım

danışmanlığı kapsamında değildir.

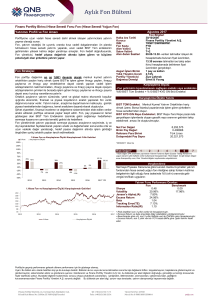

Özel Sektör Tahvili - Vade yapısı

Tahvil-Bono Durasyon Dağılımı

300-500 Gün, 10%

200-300 Gün, 7%

*02/05/2017 tarihli portföy verileri kullanılmıştır.

100-200 Gün, 13%

0-100 Gün, 52%

*02/05/2017 itibarıyla

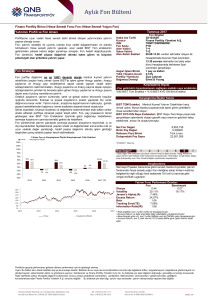

Özel Sektör Tahvili - Yatırım yapılan ağırlıklı ilk 5 Sektör

Sektör Dağılımı

Finansal Kiralama

16%

Diğer Sektör

16%

13%

Finansman

12%

Faktoring

Holdingler

6%

*02/05/2017 itibarıyla

Aylık Portföy Yöneticisi Görüşü

Nisan ayında yükselerek %11 lerin üzerine çıkan enflasyon datası sonrasında ayın son haftasında Merkez Bankası geç likidite penceresi borç verme faiz oranını 50 baz puan

artırarak % 12,25 e yükseltti. Bu adım sonrasında Merkez Bankasının ortalama fonlama oranı % 11,80 civarında seyretmeye başladı. TL deki sıkılaşmanın artarak devamı

getiri eğrisinin daha da dikleşmesine yol açtı. Yarın açıklanacak olan enflasyon rakamlarında piyasa beklentisi yıllık enflasyonun biraz daha yükselecek olmasına işaret

etmektedir. Sonuç olarak bu durum 3 yıl vadeye kadarki hazine faizlerinin yüksek kalmasının devamı anlamına gelmektedir. Kısa orta vadeli hazine faizlerinin yüksek

seyredecek olması piyasada negatif olarak algılansa da bu durum ÖST ler için kuponlarının yüksekten sabitlenmesi sözkonusu olduğundan olumlu bir yansıma yaratmaktadır.

Bu durumun Mayıs ayında da vadesi gelen kuponların daha yüksekleri ile güncelleneceği anlamına gelmektedir. Kısa vadeli faizlerin yüksek seyredecek olması önümüzdeki

ay da iç verimi artırıcı pozitif etki yapmasını beklemeye devam ediyoruz.

İletişim: Finans Portföy Yönetimi A.Ş. Esentepe Mahallesi, Büyükdere Caddesi, Kristal Kule Binası No:215 Kat:23, 34394 Şişli / İstanbul www.finansportfoy.com +90 (212) 354 78 26

Portföyün geçmiş performansı gelecek dönem performansı için bir gösterge olamaz.

Uyarı: Bu bülten alıcı olarak belirtilen kişi ya da kuruluşa özeldir. Bültenin alıcısı veya alıcısına iletmekten sorumlu kişi değilseniz lütfen kopyalamayınız, başkalarına göstermeyiniz ve göndermeyiniz, sisteminizden siliniz

ve göndereni uyarınız. Gönderenin ve Finans Portföy Yönetimi A.Ş.’nin, bu bültende yer alan bilgilerin doğruluğu, güncelliği ve tamlığı konusunda hiçbir taahhüdü yoktur. Buradaki bilgilerin kullanılması sonucu ortaya

çıkabilecek zararlardan, içeriğinden, iletilmesinden, alınmasından, saklanmasından, gizliliğinin korunamamasından Finans Portföy Yönetimi A.Ş. sorumlu değildir. Bu bültende yer alan bilgi, yorum veya tavsiyeler, yatırım

danışmanlığı kapsamında değildir.