PARAPİYASA

Beste Naz Süllü

İntegral Menkul Değerler

Analisti

ABD’DE YELLEN’IN

ACELESİ YOK

KÜRESEL PİYASALARDA

JEOPOLİTİK RİSKLER ÖN PLANDA

2

014 yılının ilk yarısını geride bırakırken, Orta

Doğu’da Suriye ve Irak’ta devam eden çatışmalar

petrol arzı güvenliğine yönelik tehdit oluştururken,

Ukrayna-Rusya arasında Kırım’ın ardından Doğu

Ukrayna’da gerilim devam ediyor. Avrupa Bölgesi’nin

Rusya’ya uyguladığı yaptırımlar, Avrupa Bölgesi’ndeki

ülkelerin büyüme ve ihracat rakamlarına yansırken dolaylı yoldan Türkiye’ye de etkisi hissediliyor. Çin’de ise

2014 yılına girerken ülkenin büyümesine yönelik endişeler söz konusuydu. Fakat devlet tarafından alınan önlemler ve yapılan yapısal reformlarla birlikte Çin’in büyümeye devam edeceği ve bunun da destekleneceği mesajı gelişen piyasaları oldukça rahatlattı. Pekin yönetiminin yaptığı yapısal reformlarla daha güvenilir bir büyüme kaydedileceğini ve rakamların daha güvenilir olacağını umuyoruz.

BRICS ülkeleri, IMF benzeri 100 milyar dolarlık yeni bir kalkınma bankası kurma yolunda anlaşmaya vardılar. Global çapta tüm bu gelişmeleri kısaca özetlerken,

Türkiye 2014 yılına olumsuzluklarla başlamış ve ilk engeli 30 Mart’ta, ikinci engeli ise 10 Ağustos’ta atlatmıştı. İlk çeyrek büyümesinde 4,4 ile sürpriz yapan ekonomide parlayan yıldız, bu yıl ihracat ve düzelme yaşayan

cari işlemler açığı oldu.

TÜRKİYE’NİN GÜNDEMİNİ

BELİRLEYEN SEÇİMLER SONA ERDİ

Türkiye tarihinde ilk kez gerçekleştirilen cumhurbaşkanlığı seçimlerinde, oyların yüzde 52’sini alan

Başbakan Erdoğan, kamuoyu araştırma şirketlerinin yüzde 54-58 arası tahmini oy oranına yaklaşarak siyaset ve

ekonomi çevreleri açısından sürpriz bir durum yaratmadı.

Cumhurbaşkanlığı seçimleri, Ak Parti Genel Kurul ve

MKYK toplantıları, içeride oldukça yakından takip

edilirken, dışarıda ise yabancı kredi derecelendirme kuruluşları tarafından da dikkatle izlendi.

Seçim sonrasında piyasaları etkileyen gelişmelerin başında yabancı kredi derecelendirme kuruluşları S&P,

Moody’s ve Fitch’in yorumları geliyor. Açıklamalarda

158 EKOV‹TR‹N EYLÜL 2014

ekonomi yönetiminden çok siyasi gündeme değinen kurum raporlarını incelersek;

*S&P oldukça makul bir açıklama yaptı: “Başbakan

Erdoğan cumhurbaşkanlığı seçimini ilk turda kazandı,

onun yerine geçecek isim yine Ak Parti'den olacak. Bu

nedenle Türkiye'nin makroekonomi politikasının genel

gidişatında bir değişiklik olmasını beklemiyoruz. Bu sonucun, Türkiye'nin kurumlarının verimliliğinde ve yönetim sisteminde de herhangi bir değişikliğe yol açmayacağı kanaatindeyiz.”

*Moody's, 10 Ağustos tarihinde gerçekleştirilen

cumhurbaşkanlığı seçimine ilişkin değerlendirme notunda, "Seçim sonucu Türkiye'nin daha yavaş büyüme,

yüksek enflasyon, dışsal kırılganlıklar ve Merkez Bankası

gibi önemli kurumların zayıflayan bağımsızlığı gibi kilit

ekonomik ve kurumsal kredi zorluklarını çözmez" ifadesini kullandı.

*Fitch ise; Erdoğan'ın cumhurbaşkanlığı seçimini kazanmasına rağmen Türkiye'de siyasi riskin hâlâ yüksek

olduğunu belirtti.

Seçimlerin ardından faiz ve kurlarda yukarı yönlü, endeks ve vadelilerde ise aşağı yönlü gelişmeler sağlandı.

Ağustos ayının bitimiyle beraber birçok soru işareti de

cevaplanmış olacak.

Eylül ayına geçtiğimizde, gündemi şu an için meşgul

eden ve piyasalarda belirsizliklere sebep olan birçok soru da cevaplanmış olacak.

Yılın ilk yarısında enflasyon ve istihdam verilerinin

açıklanmasıyla beraber hızlı bir yol kat eden ABD ekonomisi, ilk çeyrekte soğuk hava koşulları nedeniyle büyümedeki duraksamasını ikinci çeyrekte önemli ölçüde telafi etmişti. Toparlanma, FED tarafından yayınlanan 12 bölgedeki ekonomik aktiviteleri özetleyen Bej

Kitap raporunda da kaydedilmiştir. Verilerdeki toparlanma ışığında geçtiğimiz Aralık’ta başlayan tahvil

alım programındaki 10 milyar dolarlık azaltım kademeli olarak her toplantıda devam ederken ekim ayında da tamamen bitirilmesi planlanıyor. Ekonomide normalleşme sürecinin zamanlaması ise komite üyeleri tarafından oldukça tartışılıyor. Şahin üyeler tahvil alım

programının bitmesinin ardından birkaç ay içinde faizlerde artış isterken, Kocherlakota gibi güvercin üyeler ise faiz artırımının başlamasının 2016 yılına kalabileceğini söylüyor.

Ağustos ayında açıklanan tarım dışı istihdam ve işsizlik oranı, perakende satışlar, ÜFE ve imalat endeksleri verileri beklentileri karşılayamadı. Haftalık işsizlik

başvurularının tekrardan 300 bin rakamının üstüne çıkması ve tarım dışının 209 bin kişi olarak açıklanması faiz konusunda güvercin başkan Yellen’ın elini güçlendirecek gibi duruyor. Böyle bir durumda piyasalara “Faiz

artırımına daha var” şeklindeki mesajı, küresel çapta değer kazanan dolarda değer kayıplarına neden olabilir ve

gelişen piyasalardaki kaygıları bir nebze azaltabilir.

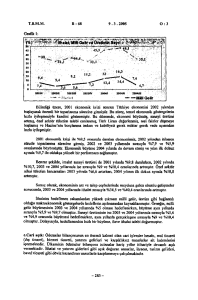

TÜRKİYE, IRAK VE FED’İ TAKİP EDİYOR

ABD’nin 2015 yılında faiz artırımına gidebileceği beklentileri ile beraber gelişen ülke para birimleri dolar karşısında güç kaybetti. Ancak Lira’yı spesifik bazda ele aldığımızda, dolar’ın güçlü konumunun yanı sıra temmuz

ayında enflasyonun artış göstermesiyle birlikte liradaki

değer kayıplarının da hızlandığı görüldü. Enflasyonun bir

türlü yüzde 9’un altına gerileyememesi, borsada erken

satış baskısına ve faizlerin yüzde 9 seviyesine çıkmasına

yol açtı. TCMB’den daha fazla faiz indirimi beklemeyen

tüm yatırımcılar borsada öncelikli bankacılık olmak üzere sektörlerden yavaşça çekilmeye başladılar.

Hatırlanacağı üzere Erdem Başçı, enflasyonda düşüş sağlandıkça faizlerde de kademeli olarak indirim yapılabileceği mesajını vermişti. Faizlerde görülen zayıf seyrin

yanı sıra Merkez Bankası üst bandı yüzde 12’de tutarak

repo yoluyla dolaylı yoldan parasal sıkılaştırma uyguluyor. Ancak bu yöntemin Aralık ve Ocak’ta hiçbir işe yaramadığını görülmüştü.

Jeopolitik risklere değindiğimizde; Sınır komşumuz

ve Türkiye’nin en çok ihracat gerçekleştirdiği ülke sıralamasında ikinci olan Irak’taki IŞİD problemi henüz

kontrol altına alınabilmiş değil. Bu durum, taşımacılıkla

yapılan ticareti etkilediği gibi, IŞİD’in olası bir Kürdistan

bölgesine doğru yönelmesi de o bölgede yer alan 1500’e

yakın Türk şirketini tehdit edebilir. IŞİD tehlikesinin uzaması ise ihracat rakamlarında gerilemeye sebep olabileceği gibi, bu yıl 50 milyar doların altında gelmesi planlanan cari açık beklentilerini olumsuz yönde etkileyebilir.

İhracatta görülen yavaşlama ve FED tarafından

ekim ayında bitirilmesi planlanan parasal genişleme ile

beraber azalan sıcak para muslukları, büyümeye olumsuz yansıyabilir. Bu yılın ilk çeyreğinde sürpriz bir büyüme

rakamı elde eden Türkiye’de, son dönemde düşüş gösteren ihracat, kapasite kullanım oranı ve artan işsizlikle beraber yüzde 4 büyüme oranı tehlikeye girebilir.

AVRUPA’DA TOPARLANMA

SEKTEYE UĞRADI

Avrupa Bölgesi krizin ardından bu yıl ilk kez toparlanma sinyalleri vermeye başlamıştı ki, yılın ikinci yarısına ilişkin gelen enflasyon ve büyüme verileri piyasalarda

canlılığın henüz yeterli olmadığını hatırlattı.

Ukrayna ve Rusya arasındaki gerginlikler sebebiyle,

Rusya’ya yaptırımlar uygulayan Avrupa Bölgesi’nin bu

kararları her iki tarafa da karşılıklı olarak olumsuz yansıdı. Avrupa’nın Temmuz ayı ticaret hacminde belirgin

bir düşüş görülürken, ikinci çeyrekte yüzde 0 oranında

büyüme elde edildi. Enflasyonda ise halen daha kuvvetli

bir talebin yaratılmadığı Avrupa’da, istenilen yüzde 2 seviyesinin yarısının da altında yüzde 0,4 oranında artış gözlemlendi. Avrupa’daki bu durgunluğa çare arayan

Draghi ve ekibi negatif faiz dönemine geçse bile yeterli olmaması durumunda 2015 yılında geniş çapta bir parasal genişlemeye gidebilirler. Şimdiye dek politik riskler sebebiyle geciken parasal genişleme kararında,

Avrupa’nın hali hazırda deflasyon riski masanın üstünde duruyor.

EKOV‹TR‹N EYLÜL 2014

159