10.12.2015 11:30

TR: Klasik Büyüme Modeline Dönüş Süreci Devam Ediyor: Tüketim

TÜİK tarafından Türkiye ekonomisinin 2015 yılı üçüncü çeyrek dönemi ekonomik

performansına dair detaylar açıklandı.

Buna göre:

Üretim yöntemiyle hesaplanan GSYH tahmini bir önceki yılın aynı çeyreğine göre

sabit fiyatlarla yüzde 4’lük artışla 34 milyar 934 milyon TL olurken,

Mevsim ve takvim etkisinden arındırılmış sabit fiyatlarla GSYH tahmini bir önceki

çeyreğe göre yüzde 1.3 artış,

Takvim etkisinden arındırılmış sabit fiyatlarla GSYH tahmini bir önceki yılın aynı

çeyreğine göre yüzde 5.4 artış gösterdi.

Tarım sektöründe bir önceki yılın aynı çeyreğine göre sabit fiyatlarla yüzde 11.1, sanayi

sektöründe yüzde 1.5 ve hizmet sektöründe yüzde 5 artış gerçekleşti.

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

1

Orkun GÖDEK

DenizBank

Özel Bankacılık Grubu

Yönetmen

Düzey 3

Türev Araçlar

Kredi Derecelendirme

Kurumsal Yönetim Der.

orkun.godek@denizbank.com

+90 212 348 51 60

İSTANBUL

10.12.2015 11:30

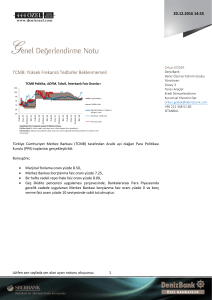

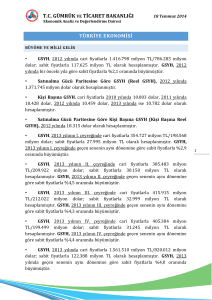

Harcamalar Yöntemiyle GSYH Bileşenleri Büyüme Hızı

(Sabit Fiyatlar, 1998=100, %)

Tüketim

Özel Tüketim

Kamu Tüketim

Yatırım

Kamu Sektörü

Özel Sektör

Stok Değişimi

Mal ve Hizmet İhracatı

Mal ve Hizmet İthalatı (eksi)

GSYH

2013/Q1

2013/Q2

2013/Q3

2013/Q4

2013

2014/Q1

2014/Q2

2014/Q3

2014/Q4

2014

11.0

3.1

7.9

47.5

53.3

-5.8

13.6

5.6

8.0

27.3

28.0

-0.7

7.6

5.6

1.9

21.3

18.1

3.1

14.0

6.1

7.9

18.9

12.9

5.9

11.6

5.1

6.5

24.6

24.1

0.5

11.8

2.6

9.2

-4.9

-5.6

0.7

3.0

0.5

2.5

-13.6

-12.1

-1.5

6.7

0.1

6.6

-8.6

-10.8

2.2

4.5

2.5

2.0

-5.8

-6.4

0.6

6.1

1.4

4.7

-8.3

-8.7

0.4

2015/Q1 2015/Q2 2015/Q3

7.1

4.6

2.5

-6.9

-9.0

2.1

12.7

5.5

7.2

12.7

1.4

11.3

11.2

3.4

7.8

-0.2

0.5

-0.7

3.1

7.8

3.1

0.1

12.6

4.7

-2.2

5.2

4.3

-1.2

10.5

4.6

-0.2

9.0

4.2

11.2

0.7

5.1

5.6

-4.3

2.4

7.8

-1.6

1.8

3.3

4.7

2.7

6.8

-0.2

2.9

-0.5

4.0

2.5

-1.9

1.5

3.8

-0.6

-1.0

3.4

DenizBank Özel Bankacılık Grubu/TÜİK

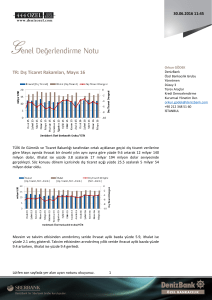

Harcamalar yöntemiyle hesaplanan GSYH bileşenlerinin büyüme hızlarına baktığımızda 2015

yılının üçüncü çeyreğinde özel tüketim yüzde 3.4, kamu tüketimi ise yüzde 7.8 artış

göstererek toplamda yüzde 11.2 büyümeye işaret etti. Söz konusu rakam bir önceki

çeyrekte yüzde 12.7 düzeyinde gerçekleşmişti.

Özel sektör yatırımları 2014 yılının ikinci çeyreğinden bu yana ilk kez negatif performans

göstererek yüzde 0.7 düzeyinde daralırken, kamu sektörü yatırımları ise yüzde 0.5 artış

sergiledi. Toplam yatırım kaleminin büyüme performansı ise üçüncü çeyrekte yüzde 0.2

düşüş gösterdi. Söz konusu rakam bir önceki çeyrekte yüzde 12.7 artış göstermişti.

Mal ve hizmet ihracatı 2015 yılının üçüncü çeyreğinde de zayıf performansını koruyarak

yüzde 0.6 gerilerken, ithalat ise 2014 yılının üçüncü çeyreğinden bu yana ilk kez zayıfladı ve

yüzde 1 düşüş gösterdi.

Ekonominin üçüncü çeyrek performansında en yüksek GSYH payı yüzde 64.7 ile özel tüketim

kaleminde gerçekleşirken, söz konusu rakam bir önceki çeyreğe göre 0.8 yüzde puan düşüş

gösterdi. En düşük pay ise yüzde 3.0 ile stoklarda gerçekleşti.

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

2

10.12.2015 11:30

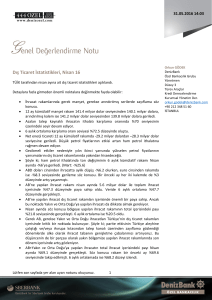

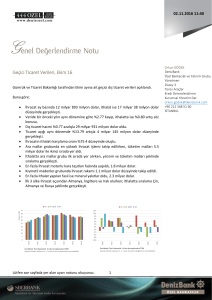

Harcamalar yöntemiyle hesaplanan GSYH bileşenlerinin çeyreklik bazda büyümeye katkı

puanlarına baktığımızda en yüksek desteğin 2.2 ile özel kesim tüketiminden geldiği

görülürken, kamu desteği 0.8 puan düzeyinde gerçekleşti. Yatırım kalemi -0.1 puan ile

negatif katkı sağlarken, kamu yatırımı nötr kaldı, özel kesim ise düşüş gösterdi. Stok değişimi

1 puan, net ihracat ise 0.1 puan pozitif katkıda bulundular.

Büyüme Katkıları (Sabit Fiyatlar, 1998=100, Puan)

Harcamalar Yöntemiyle GSYH Bileşenleri

Tüketim

Özel Kesim Tüketimi

Kamu Tüketimi

Yatırım

Kamu Sektörü Yatırımı

Özel Sektör Yatırımı

Stok Değişimi

Net İhracat

Mal ve Hizmet İhracatı

Mal ve Hizmet İthalatı (eksi)

GSYH

2013/Q1 2013/Q2 2013/Q3 2013/Q4

2013

2014/Q1 2014/Q2 2014/Q3 2014/Q4

2014

3.0

2.2

0.8

0.9

2.1

-1.2

1.5

-1.5

0.8

-2.3

4.5

3.7

0.9

1.2

1.3

-0.1

2.9

-3.9

0.0

-3.9

3.9

3.7

0.2

1.4

0.8

0.6

1.1

-1.9

-0.6

-1.4

5.2

4.1

1.1

1.9

0.8

1.2

0.8

-3.4

-0.3

-3.1

4.2

3.4

0.7

1.3

1.2

0.1

1.6

-2.7

-0.1

-2.6

2.7

1.8

1.0

-0.1

-0.2

0.1

-0.4

2.8

3.0

-0.2

0.6

0.3

0.3

-0.8

-0.5

-0.3

-0.1

2.8

1.6

1.2

0.7

0.1

0.6

0.0

-0.4

0.4

-1.1

2.5

2.1

0.4

2.0

1.7

0.3

-0.2

-0.3

0.1

1.4

-0.5

0.9

-1.4

1.4

0.9

0.5

-0.3

-0.4

0.1

-0.1

1.9

1.8

0.1

3.1

4.7

4.3

4.6

4.2

5.1

2.4

1.8

2.7

2.9

DenizBank Özel Bankacılık Grubu Hesaplamaları/TÜİK

*Matematiksel hesaplama nedeniyle TÜİK verileri ile uyuşmazlık görülebilir.

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

3

2015/Q1 2015/Q2 2015/Q3

3.5

3.2

0.3

0.1

-0.3

0.4

0.2

-1.3

-0.1

-1.2

2.5

4.4

3.6

0.8

2.5

0.1

2.5

-1.9

-0.9

-0.5

-0.4

3.8

3.0

2.2

0.8

-0.1

0.0

-0.1

1.0

0.1

-0.2

0.2

4.0

10.12.2015 11:30

Düşüncemiz

TÜİK verilerine göre yılın ilk dokuz aylık döneminde bir önceki yılın aynı dönemine göre sabit

fiyatlarla gayrisafi yurtiçi hasıla yüzde 3.4 düzeyinde büyüme sergiledi.

Büyümenin itici motoru tarım sektörü olurken, hizmet ve sanayi sektörlerinin ek katkıları

dikkat çekti.

2014 yılında gözlemlenen ihracat tabanlı büyüme modelinden klasik Türk büyüme modeli

olan tüketim tabanlı döneme dönüş süreci yılın üçüncü çeyreğinde de devam etti. Net

ihracat kalemi 2014 yılının son çeyrek rakamı ile başlattığı negatif katkı sürecini 2015 yılının

üçüncü çeyreğinde sona erdirdi ve 0.1 yüzde puan katkıda bulundu. Ancak söz konusu

kalemin detaylarına bakıldığında ithalat kaleminden artı geldiğini görüyoruz. İhracat

tarafında ise eksi performans devam ediyor.

2012-2014 yılları arası açıklanan verilere bakarak hesapladığımız üç yıllık takvim etkisinden

arındırılmış GSYH ortalaması yüzde 3.1 düzeyinde gerçekleşirken, 2012-2015 yıllarının

üçüncü çeyrekleri arasındaki dönemin ortalama büyümesi yüzde 3.6 düzeyinde oluştu.

Böylece geçmişe dönük ortalamanın 0.5 yüzde puan üzerinde bir performans ile karşılaşıldı.

Gerçekleşme gösteren büyüme performansını 2015 yılının manşet büyüme rakamı açısından

olumlu karşılamak mümkün. Ancak büyüme kalitesi açısından performansa bakıldığında

yatırım ve ihracat kalemlerinin negatif, tüketim kalemlerinin ise pozitif katkıda bulunduğu

gerçeği göz ardı edilmemeli. Türkiye Cumhuriyet Merkez Bankası (TCMB)’nın da bir süredir

kamuoyu ile paylaştığı şekilde Euro Bölgesi’ne gerçekleşen ihracatın yeniden ivme

kazanması halinde yılın son çeyreğinde ihracat kaleminden pozitif katkı gördüğünü

görebiliriz.

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

4

10.12.2015 11:30

.

UYARI NOTU

Bu e-posta, varsa ekleri ve içerdiği bilgiler, özeldir ve gizlidir, yalnızca gönderildiği belirtilen

kişi/kişilerin kullanımı içindir. Bu e-postanın, alıcısı dışında başka bir kişi tarafından ve

belirtilen amaç dışında okunması kopyalanması, yönlendirilmesi ve kullanılması yasaktır. Bu

mesaj ve eklerinin tarafınıza yanlışlıkla ulaşmış olması durumunda lütfen mesajı gönderen

kişiyi haberdar ederek bize ulaşın, gizliliğini koruyun ve hiçbir şekilde saklamayın. Mesajı

gönderen kişinin veya DenizBank A.Ş. ve iştiraklerinin, yetkisiz kişilerce erişilen ve/veya

içeriği bozulan mesajlar veya bu mesajların içerdiği bilgiler ile ilgili herhangi bir sorumluluğu

ve yükümlülüğü bulunmamaktadır. Bu doküman DenizBank A.Ş. tarafından bilgilendirme

amaçlı hazırlanmış olup, burada yer alan her türlü bilgi ve değerlendirme, hazırlandığı tarih

itibarıyla mevcut piyasa koşulları ve güvenirliliğine inanılan halka açık yayın/yayım

kaynaklarından elde edilerek derlenmiştir ve yatırım tavsiyesi niteliği taşımamaktadır.

DenizBank A.Ş. ve iştirakleri, bu bilgilerin doğruluğunu ve yeterliliğini hiçbir şekilde garanti

etmemektedir. Bu dokümanda belirtilen ürünler çeşitli oranlarda risklere tabidir. Piyasada

oluşacak fiyat hareketleri sonucu para kaybı yaşanabilecektir. Yabancı para cinsinden yapılan

işlemlerde kur riskinin olduğunu, kur dalgalanmaları nedeniyle Türk Lirası/Yabancı Para

bazında değer kaybı olabileceği, devletin yabancı sermaye ve döviz hareketlerini

kısıtlayabileceği, ek ve/veya yeni vergiler getirebileceği, alım-satım işlemlerinin zamanında

gerçekleşmeyeceği bilinmelidir. Tanıtılan ürünler, belli bir yatırımcının hedefleri, mali

durumu ya da gereksinimleri dikkate alınmadan hazırlanmıştır, bu nedenle mali durumunuz

ile risk ve getiri tercihlerinize uygun olmayabilir. Bu dokümandaki bilgilere dayanılarak

alınacak yatırım kararlarının sonuçlarından, burada yer alan bilgi, değerlendirme ve istatistiki

şekil ve değerlendirmelerin kullanımı sonucunda ortaya çıkacak doğrudan ve/veya dolaylı

zararlardan hukuki açıdan müşteri sorumludur. Burada yer alan yatırım bilgi, yorum ve

tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili

kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel

sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan yorum ve

tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı

verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım ürünleri; mevduat olmayıp,

Denizbank A.Ş., ve diğer ilgili kuruluşların ya da Tasarruf Mevduatı Sigorta Fonu'nun

teminatı, garantisi, sigortası ya da herhangi bir yükümlülüğü altında değildir. Yatırım

ürünleri, Devlet güvencesi altında değildir. Anaparanın yitirilmesi dahil çeşitli yatırım riskleri

içerebilir. Yatırım ürünlerinin geçmişteki performansları, gelecekteki performanslarının

göstergesi değildir. Fiyatlar düşebilir ya da yükselebilir. Döviz cinsinden yatırım ürünleri,

dövizdeki muhtemel dalgalanmalar nedeniyle anapara kaybı da dahil kur risklerine maruz

kalabilir. Yorumların müşteri tarafından nihai değerlendirmesinde orijinal metnin dikkate

alınması esastır. Ürünler ile ilgili soru veya şikayetlerinizi iletmek için 444 0 801 Önce Müşteri

Hattı'nı arayabilir ya da www.denizbank.com adresinden bize ulaşabilirsiniz.

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

5