Piyasalara Bakış

26 Aralık 2016

YATIRIM DANIŞMANLIĞI

Evde tek başına….

Hisse Senedi Piyasaları

Tatil öncesi son işlem gününde Cuma günü Avrupa ve ABD hisse

piyasalarında oldukça sıkışık bir görünüm ön plandaydı. Haftanın son işlem

haftasına girilirken ise ABD, İngiltere, Almanya, İspanya gibi oldukça geniş bir

coğrafyada etkili olacak tatil periyodu, işlem yapılan hisse piyasalarında

hacimlerin düşük kalmasına neden olacaktır. Haftanın ilk günü işlemlerin

gerçekleştiği Asya piyasalarında karışık bir görünüm ön planda. MSCI

Gelişmekte Olan Piyasalar endeksi %0.1 oranında primli. Yurtiçinde BİST-100

endeksinde ise yataya yakın bir eğilimle açılış öngörüyoruz. Olası yatay açılışı

takiben 77,400 bölgesi aşılmadıkça sıkışık ve kısa vadeli destek bölgelere

yönelik gün içi eğilim sürebilir. Bu görünümde takip edeceğimiz destekler ise

76,900-76,850 ve 76,400 seviyeleridir.

Döviz Piyasaları

Geçen hafta, para birimini destekleyecek yeni bir gelişmenin yokluğunda,

Noel/Yılbaşı tatillerinin de etkisiyle yönsüz sayılabilecek bir seyir izleyen

USD’de bu hafta da benzer bir tablo görülebileceğini düşünüyoruz.

Piyasalarda geçen hafta azalan likiditenin bugün ABD, Avrupa ve bazı Asya

ülkelerindeki resmi tatiller nedeniyle iyice azalması beklenebilir. Geçen

haftanın son iki işlem gününde ağırlıklı olarak 1.0425-1.0475 aralığında işlem

gören EUR/USD paritesinin bugün de 1.0450 seviyesine yakın, dar bir bantta

hareket etmeye devam edeceği beklentisindeyiz. Son aylarda oldukça oynak

bir seyir izlemesine alıştığımız USD/TL kurunda geçen hafta hareket bandının

Noel etkisiyle daraldığını gördük. Bugün yurt içinde açıklanacak reel kesim

güven endeksi ve kapasite kullanımı verilerinin USD/TL üzerinde herhangi bir

etki yaratmasını beklemiyoruz. Kurun haftanın ilk günlerinde 3.50-3.53

aralığında hareket etmeye devam ettiğini görmek şaşırtıcı olmayacaktır.

Piyasalarda Noel etkisi atlatıldığında USD/TL’de sınırlı ölçüde de olsa düşüş

görülebileceği beklentisini koruyoruz.

Tahvil Piyasaları

Tahvil faizlerinin Cuma günü çok sınırlı ölçüde de olsa gerilediğini gördük. 2

yıllık gösterge tahvil faizi günü %10.58 bileşik seviyesinden, 10 yıllık tahvil

faizi ise %11.13 bileşik seviyesinden kapattı. Bugün yurtiçinde açıklanacak

Aralık ayı reel kesim güven endeksi ve aynı aya ait kapasite kullanımı piyasa

etkisi düşük ekonomik veriler. Yurtdışında bir çok piyasanın Noel tatili

nedeniyle işleme kapalı olması bugün yurt içi piyasalar genelinde de durgun

bir seyre yol açacaktır. Tahvil piyasasında işlem hacminin normalden de zayıf

kalacağı ve gösterge tahvilin bileşik faizinin bugün %10.50-%10.70 aralığında

işlem göreceği beklentisindeyiz. Azalan küresel işlem hacmine bağlı olarak

Eurobond piyasasında kısa vadede önemli bir yön değişikliği beklemiyoruz.

Emtia Piyasaları

Yatırımcıların yılın son günlerinde altın ya da altına dayalı ürünlere giriş ilgisi

göstermesini beklemiyoruz. Öte yandan, ABD tahvil faizleri ve USD’deki

görece yatay seyir satış ilgisini de sınırlayacaktır. Altının US$ 1,125

seviyesinden destek bulmaya devam etmesi durumunda görünüm daha yapıcı

hale gelecektir.

Günlük

Aylık

YBB

Son Değer

%

%

%

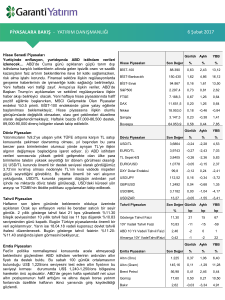

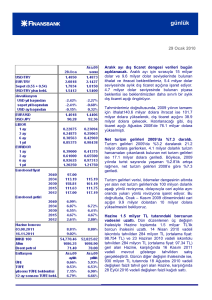

BİST-100

76.972

-0,56

4,02

7,31

BİST-Bankacılık

128.474

-1,03

4,37

7,14

BİST-Sınai

82.278

-0,56

4,07

13,37

S&P500

2.263,8

0,13

2,78

10,76

FTSE

7.068,2

0,06

4,19

13,23

DAX

11.449,9

-0,05

4,19

13,23

Nikkei

19.429,3

0,01

6,12

2,08

Şangay

3.090,0

-0,65

-4,92

-12,69

Bovespa

57.937,1

1,19

-6,41

33,65

Günlük

Aylık

YBB

Son Değer

%

%

%

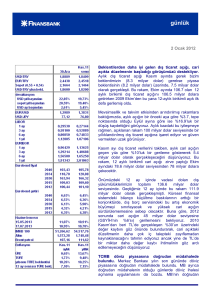

USD/TL

3,5151

-0,08

2,31

20,40

EURO/TL

3,6790

0,08

1,00

16,14

TL Sepet €/$

3,5920

0,02

1,64

18,14

EURO/USD

1,0463

0,09

-1,30

-3,61

DXY Dolar Endeksi

102,9

-0,19

1,37

4,32

USD/JPY

117,09

-0,21

2,39

-2,64

GBP/USD

1,2272

-0,10

-1,96

-16,72

USD/BRL

3,2713

0,00

-3,36

-17,43

USD/ZAR

13,99

-0,15

-0,66

-9,61

Aylık

YBB

Hisse Piyasaları

Döviz Piyasaları

Tahvil Piyasaları

Son Değer Günlük

%

bp

bp

bp

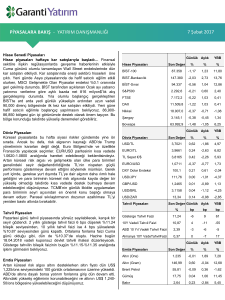

Gösterge Tahvil Faizi

10,58

-2

12

-28

10Y Vadeli Tahvil Faizi

11,13

-2

0

39

ABD 10 Yıl Vadeli Tahvil Faizi

2,54

-1

16

27

Almanya 10Y Vade Tahvil Faizi

0,22

-1

-6

-40

Günlük

Aylık

YBB

Son Değer

%

%

%

Altın (Ons)

1.134

0,01

-3,34

6,85

Altın (Gram)

128,13

0,09

-1,07

28,73

Brent Petrol

55,02

0,31

6,87

45,94

Gümüş

15,75

-0,10

-4,64

13,65

Bakır

2,47

-0,79

-6,31

16,39

Emtia Piyasaları

Güne Bakış

YATIRIM DANIŞMANLIĞI

Veri Akışı

26 Aralık Pazartesi

14:30 – Türkiye Reel Sektör Güven Endeksi (Aralık) – Önceki Veri: 103.7 / Beklenti: m.d.

14:30 – Türkiye Kapasite Kullanımı (Aralık) – Önceki Veri: 76.4% / Beklenti: m.d.

27 Aralık Salı

02:30 – Japonya Tokyo TÜFE (Aralık, yıllık) – Önceki Veri: 0.5% / Beklenti: m.d.

02:30 – Japonya Tokyo Çekirdek TÜFE (Aralık, yıllık) – Önceki Veri: 0.0% / Beklenti: m.d.

18:00 – ABD Richmond Fed İmalat Endeksi (Aralık) – Önceki Veri: 4 / Beklenti: m.d.

28 Aralık Çarşamba

00:00 – Almanya Perakende Satışlar (Kasım, aylık) – Önceki Veri: 2.4% / Beklenti: m.d.

00:00 – Almanya Perakende Satışlar (Kasım, yıllık) – Önceki Veri: -1.0% / Beklenti: m.d.

02:50 – Japonya Sanayi Üretimi (Kasım, aylık) – Önceki Veri: 0.0% / Beklenti: m.d.

02:50 – Japonya Sanayi Üretimi (Kasım, yıllık) – Önceki Veri: -1.4% / Beklenti: m.d.

14:30 – Türkiye Konut Fiyat Endeksi (Ekim, yıllık) – Önceki Veri: 13.90% / Beklenti: m.d.

15:00 – ABD MBA Mortgage Başvruları (23 Aralık) – Önceki Veri: m.d. / Beklenti: m.d.

18:00 – ABD Bekleyen Konut Satışları (Kasım, aylık) – Önceki Veri: 0.1% / Beklenti: m.d.

18:00 – ABD Bekleyen Konut Satışları (Kasım, yıllık) – Önceki Veri: 0.2% / Beklenti: m.d.

29 Aralık Perşembe

10:00 – Türkiye Ekonomi Güven Endeksi (Aralık) – Önceki Veri: 86.5 / Beklenti: m.d.

11:00 – Türkiye Yabancı Turist Gelişleri (Kasım, yıllık) – Önceki Veri: -25.8% / Beklenti: m.d.

16:30 – ABD Toptan Stoğu (Kasım, aylık) – Önceki Veri: -0.4% / Beklenti: m.d.

16:30 – ABD Perakende Stoğu (Kasım, aylık) – Önceki Veri: -0.4% / Beklenti: m.d.

16:30 – ABD Haftalık İşsizlik Başvuruları (24 Aralık) – Önceki Veri: m.d. / Beklenti: m.d.

30 Aralık Cuma

10:00 – Türkiye Dış Ticaret Dengesi (Kasım) – Önceki Veri: -4.16mlr / Beklenti: m.d.

Güne Bakış

YATIRIM DANIŞMANLIĞI

UYARI NOTU

Burada yer alan yorum ve tavsiyeler genel niteliktedir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin

risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu tavsiyeler mali durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ

YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye

dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler

A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap

edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği

ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava

haklarımız saklıdır.

Garanti Yatırım

Yatırım Danışmanlığı

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

E-mail: GYatirimYatirimDanismanligi@garanti.com.tr