RÜZGAR TL VARLIKLAR LEHİNE ESİYOR

30.05.2014

Burgan Yatırım’da hesap açmak için tıklayın

TL varlıklar dirençli görünümünü haftanın son işlem gününe taşıdı. Hafta içinde özellikle hükümet ile TCMB

arasındaki gerilimin etkilerini hisseden TL varlıklar baskıdan çabuk sıyrılmayı başardı. Özellikle Avrupa Merkez Bankası'nın

gelecek haftaki toplantısında parasal genişlemeye gideceğine yönelik beklentilerin fiyatlanmaya devam etmesinin söz konusu

toparlanmada en önemli faktör olduğunu söyleyebiliriz. Her ne kadar bu yönde bir adım gelişmekte olan ülkelerin tamamına

pozitif yansıyacak olsa da TCMB’nin önümüzdeki dönemde faiz indirimlerine sıkı makro-ihtiyati tedbirlerle devam edeceği

beklentisinin ABD faizlerindeki geri çekilme ile birleşmesi TL varlıkların performansının bir adım önde olmasını sağlıyor. Ayrıca

ABD’de GSYH rakamının hayal kırıklığı yaratması Fed’in de faiz artırımına giden normalleşme sürecinde çok aceleci

olmayabileceğine işaret ediyor. Mevcut koşullar altında piyasalarda hâkim olan iyimserliğin bozulmasına neden olacak önemli

bir gerekçe görmüyoruz. Ancak Gezi Parkı olaylarının yıldönümünde siyasi taraftaki hareketliliğin artma potansiyeli olduğunu

unutmamak gerekiyor. Bu nedeniyle hafta sonu yaşanacak gelişmeler yakından takip edilecektir.

ABD’de ilk çeyrek büyüme rakamı %0,1’den -%1’e revize edildi. Büyümenin %0,5 olan beklentinin de belirgin

şekilde altında kalmasıyla ABD ekonomisi 2011 ilk çeyreğinden bu yana ilk kez daralmış oldu. Her ne kadar bu rakam küresel

büyümenin sağlığına yönelik soru işaretleri ortaya çıkarsa da bu durumun önemli bir bozulmaya yol açmadığını görüyoruz.

ABD’de bugün ise etki derecesinin limitli kalması beklense de kişisel gelir ve harcama rakamları takip edilecek. Yurtiçinde ise

Nisan ayı dış ticaret dengesi öne çıkıyor. Açığın Nisan ayında 6,6 milyar dolar olması bekleniyor. Bizim beklentimiz ise piyasa

beklentisinin hafif üzerinde -6,7 milyar dolar seviyesinde bulunuyor. Beklentilere paralel rakamlar görmemiz durumunda yıllık

dış ticaret açığında 2014 yılı Ocak ayında başlayan düşüş eğilimi devam etmiş olacak. Diğer taraftan cari açığın birincil

belirleyicisi olan dış ticaret dengesindeki düzelmenin nereye kadar devam edeceği ve ne boyuta ulaşacağı dış finansman

ihtiyacının ve karşılanma durumunun seyri açısından kritik önem taşımaya devam edecektir.

EUR/USD’de kısa vadede EUR tarafında kalmaya devam ediyoruz. EUR/USD’nin görünümünde hafta başından bu

yana önemli bir değişiklik gerçekleşmedi. Parite gelecek hafta gerçekleştirilecek olan Avrupa Merkez Bankası (ECB) toplantısı

öncesinde 1,3600-1,3650 bandı içine sıkışmış durumda. ECB’nin parasal genişlemeye gidebileceğine yönelik öngörülerin

canlılığını koruması ile paritenin bu bandın daha çok alt sınırına yakın seyrettiğini görüyoruz. Ancak aşırı satım bölgesine de

yakın olunması ve 1,36’nın altında çok fazla kalıcı olunmaması tepki alımlarını destekleyen bir zemin hazırlıyor. Bu nedenle

şimdilik kısa vadede EUR tarafında kalmaya devam ediyoruz. Kaldı ki ECB’nin harekete geçmekte gecikmesi veya verilerin

iyimser bir tablo çizmesi de toplantıya kadar EUR lehine çalışabilecek unsurlar olarak öne çıkıyor. Diğer taraftan 1,36

seviyesini kritik bir teknik destek olarak görüyoruz. Paritenin bu seviyenin altına inmesi genel görünümü bozacağı için bu

yönde bir senaryonun gerçekleşmesi durumunda pozisyonların kapatılmasının en uygun seçenek olduğuna inanıyoruz.

TL’nin kısa vadede EUR ve USD karşısında güç kazanmasını bekliyoruz. Dalgalı bir haftayı geride bırakmaya

hazırlanan USD/TL 2,10’un üzerinde uzun süre kalmış olmasına ve hatta 2,11’in üzerini test etmesine karşın beklentilerimize

paralel olarak önemli bir bozulma göstermedi. Mevcut seviyelerin son dönemdeki bandın içinde olduğunu göz önünde

bulunduracak olursak aşağı yönlü hareket alanının korunduğuna inanıyoruz. Özellikle ECB’nin parasal gevşemeye

gidebileceğine yönelik beklentilerin varlığını sürdürmesi TL açısından pozitif bir tablo çiziyor. Önerilerimize paralel olarak USD

karşısında 2,1160‘tan açılan kısa vadeli pozisyonlar aynı seviye stop-loss kabul edilerek korunabilir. Yaklaşık 3 aylık bir

perspektifte orta vadeli baktığımızda ise özellikle 2,0670 seviyesinin aşağı yönlü kırılması durumunda TL lehine hareketin

daha uzun soluklu olabileceğini ve geri çekilmenin 2,00 seviyesine doğru devam ettiğini görebiliriz. Benzer bir tabloyu

EUR/TL için de çizmek mümkün. Bu nedenle orta vadede de TL tarafında kalınmasını öneriyoruz.

10 yıl vadeli tahvilde pozisyonlar korunabilir. 10 yıl vadeli ABD tahvil faizi ile bizim 10 yıl vadeli (TRT200324T13) tahvil

faizinin arasındaki ilişkiye baktığımızda %2,5’in altındaki seviyeler yurtiçinde 10 yıl vadeli faizin %9’un altına inebileceğine

1

işaret ediyor. Ayrıca yurtiçinde 2 yıl vadeli ve 10 yıl vadeli tahvil faizleri arasındaki fark da yüksek seyrediyor. Bu görünüme

karşın 10 yıl vadeli tahvil (TRT200324T13) faizinin %9,40’ın üzerine yükselmiş olmasının iyi bir trade fırsatı yarattığını

düşündüğümüz için hafta içinde 10 yıl vadeli tahvilde alım önermiştik. Dün %9,14’e kadar geri çekilme yaşandığını gördük.

ABD tahvil faizleri hafta içindeki dip seviyelerin üzerinde olsa da momentum devam ettiği için pozisyonlar korunabilir. Ayrıca

2013 yılı başında itibaren 10 yıl vadeli tahvil faizi ile Türkiye’nin 5 yıllık CDS’i arasında yüksek korelasyon var. CDS’lerin düşük

seyrini koruması da 10 yıl vadeli faizlerin aşağı yönlü hareket etmesini kolaylaştıracaktır.

BIST, 80 bin hedefine artık çok yakın. TCMB’nin para politikasına yönelik eleştirilerinin ağırlık kazandığı yurtiçinde

TL’deki dalgalanmanın etkisiyle zayıflayan Borsa İstanbul’un iyimserliğini yeniden yakalaması çok uzun sürmedi. Önümüzdeki

hafta gerçekleştirilecek Avrupa Merkez Bankası (ECB) toplantısı öncesi, tarihi zirve seviyelere yükselen gelişmiş ülke

piyasaları genelinde temkinli bir seyir izlenirken BIST-100 endeksi pozitif ayrışarak 79 bin seviyesinin üzerine yükseldi.

Merkez bankalarından beklenen gevşeme yönlü adımların dışında, risk primlerinin ılımlı görünümü ve faizlerin aşağı yönlü

hareket alanını koruması iyimser havaya katkıda bulunan başlıca unsurlar olarak çalışıyor. Endeksin teknik görünümü de

yukarı yönlü eğiliminin devam edebileceğine işaret ediyor. Dolayısıyla zaman zaman gelebilecek kâr satışlarına karşın hisse

senetlerinin kısa vadede iyimser görünümünü koruma olasılığını yüksek buluyoruz. Ancak orta vadeli olarak baktığımızda 80

binin üzerindeki seviyeler makul değerlere işaret ettiği için bu bölgenin üzerinde orta vadeli pozisyonların kâr realizasyonu ile

kademeli olarak kapatılmasını öneriyoruz. Haber akışı nedeniyle bugün öne çıkan hisseler: TCELL, THYAO, Cam, Enerji

Sektörü.

Ons altında alım önermiyoruz. Doların küresel olarak güçlü bir görünüm sergilemesinin yanında fiziki talebin özellikle

Asya’da zayıf seyretmesi altının ons fiyatı üzerindeki baskısını artırmış durumda. Bu zayıflık altın fiyatlarının Şubat ayı

başından bu yana en düşük seviyelere gerilemesine neden oldu. Teknik görünüm de belirgin bir şekilde katalizör eksikliği

çeken altında zayıflığın devam edebileceğine işaret ediyor. Her ne kadar günlük bazda aşırı satım bölgesinde olunması küçük

çaplı değer kazanımlarını beraberinde getirebilecek olsa da diğer göstergeler bu tip hareketlerin uzun vadeye yayılma

olasılığının düşük olduğunu gösteriyor. Diğer taraftan ECB’den beklenen gevşeme yönlü adımın gelmemesi ise altın

üzerindeki baskının artış göstermesine neden olabilecek önemli bir unsur. Tüm bu koşullar zayıf görünümün değişmesini

zorlaştırırken ons altında alım yapılmasına sıcak bakmıyoruz.

Altın Fon’da ve B Tipi Tahvil ve Bono Fon’unda pozisyon önermiyoruz. Altın Fonu’nda orta vadeli olarak yeni

pozisyon alınmasına sıcak bakmıyoruz. Öte yandan tahvil bono piyasasına ilişkin görüşümüze paralel olarak mevcut koşullar

altında B Tipi Tahvil ve Bono Fon’unun orta vadede önemli bir getiri potansiyeli taşımadığını düşünüyoruz. Dolayısıyla

yatırımcılarımızın pozisyon almalarını tavsiye etmiyoruz.

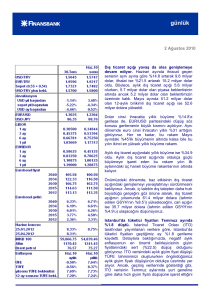

Burgan Öneri Listesi

Kısa Vade

Orta Vade

EUR/USD

TUT

USD'de kal

USD/TL

TL'de kal

TL'de kal

EUR/TL

TL'de kal

TL'de kal

Tahvil

10 yıl vadeli tahvil pozisyonları korunabilir

ALMA

BIST

80 bin potansiyeli sürüyor

80 binin üzerinde kademeli satış yapılabilir

Altın (USD/Ons)

ALMA

ALMA

Günün Ajandası

Saat

Bölge

Veri

Dönem

Beklenti

Önceki

10:00

Türkiye

Dış Ticaret Dengesi

Nisan

-6.6 mlr USD

-5.2 mlr USD

15:30

ABD

Kişisel Gelirler

Nisan

0.30%

0.50%

15:30

ABD

Kişisel Tüketim Harcamaları

Nisan

16:45

ABD

Chicago PMI Endeksi

Mayıs

61.0

63.0

16:55

ABD

Michigan Tüketici Güven Endeksi-nihai

Mayıs

82.5

81.8

0.70%

2

TCMB’nin para politikasına yönelik eleştirilerinin ağırlık kazandığı yurtiçinde TL’deki dalgalanmanın etkisiyle zayıflayan

Borsa Istanbul, tahvil faizlerindeki geri çekilme ile yükselen kanal içerisinde momentumunu koruma çabası sergiliyor.

Önümüzdeki hafta gerçekleşecek Avrupa Merkez Bankası (ECB) toplantısı öncesi, tarihi zirve seviyelere yükselen gelişmiş

ülke piyasaları genelinde temkinli bir seyir izlenirken BIST-100 Endeksi pozitif ayrışarak 79 bin seviyesinin üzerine

yükseldi. Güne tepki alımlarıyla başlayan BIST-100, bankacılık endeksi (%2,57) öncülüğünde günü %1,67 primle 79.300

seviyesinde tamamladı. TCMB’nin faiz indirimine gitmesinin ardından ECB’nin de enflasyonu ve bölge ekonomilerini

desteklemek için faiz indiriminin yanı sıra tahvil alım programının da devreye sokma ihtimali yurtiçi piyasalarda oluşan

momentumun ara kâr satışlarına karşın kısa vadede 80 binli seviyelere doğru devam ettireceğini düşünüyoruz. TL’nin

hafta içindeki değer kayıplarının ardından toparlanma çabası sergilemesi ve faizlerin aşağı yönlü hareket alanını koruması

da hisse senetlerinin destek bulmasını sağlıyor. Kısa vadeli aşağı yönlü risk olarak ise, yurtiçinde Gezi olaylarının

yıldönümü (31 Mayıs) yaklaşırken protestoların artması ve ECB’nin Haziran toplantısında beklemede kalmayı tercih etmesi

öne çıkıyor. Orta vadeli perspektifte ise cumhurbaşkanlığı seçimleri öncesi görülebilecek politik türbülans ve hisse senedi

değerlemelerinin 80 bin üzerinde yeterince cazip getiri potansiyellerine işaret etmemesinin yanı sıra Moody’s’in not

görünümünü negatife indirmesinin 12 ay içerisinde kredi notunun da indirilebileceğine işaret etmesi riskli varlıkların değer

kazancını ileri taşımasında önemli engeller olarak öne çıkmaya devam edebilir. 80 binin üzerindeki seviyeler makul

değerlere işaret ettiği için bu bölgenin üzerinde orta vadeli pozisyonların kâr realizasyonu ile kademeli olarak

kapatılmasını öneriyoruz.

Haber akışıyla bugün öne çıkan hisseler:

(+/-) Cam, Enerji Sektörü Enerji Bakanı Taner Yıldız doğalgaza Haziran ayında da zam yapılmayacağını açıkladı. Biz

de cumhurbaşkanlığı seçimleri geçinceye kadar zam beklemiyoruz. Hem elektrik hem de doğalgaza Ekim ayında zam

yapılması muhtemel. Her ne kadar zam beklenmiyor olsa da açıklama doğalgaz ile üretim yapan cam ve elektrik şirketleri

(AKSEN, AKENR, ANACM, SISE, TRKCM) için hafif pozitif algılanabilir.

(+/-) THYAO Air Arabia, uçak komponentleri bakım ve yedek hizmetleri için THY Teknik AŞ ile 5 yıl süreli anlaşma

imzaladı. Gelişmelerin hisse üzerinde etkili olmasını beklemiyoruz.

(+/-) TCELL Turkcell'in olağan genel kurulu, şirketin hissedarları arasında devam eden dava sürecinden dolayı, ana

hissedarları temsil eden %51 paya sahip Turkcell Holding temsilcisinin toplantıya katılmaması nedeniyle bir kez daha

gerçekleştirilemedi. Gelişmeyi hisse performansı açısından nötr olarak değerlendiriyoruz.

Teknik Görünüm

BIST-100 endeksinin 79,525 seviyesi üzerinde yapacağı kapanışlar ilk etapta 81,000 seviyesini hedef haline getirir. Gün

içi destek 78,800 direnç 80,100.

3

VİOP 30 kontratları için gün içi tahmini hareket bandımız

98.200 seviyesine yakın bir açılış yapmasını beklediğimiz kontratların gün içinde ağırlıklı olarak 96.200 – 99.500 bandı

içinde hareket etmesini bekliyoruz.

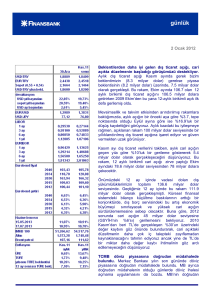

En çok önerdiğimiz hisseler

Tavsiye

Fiyat (TRL)

Uzun Vadeli

Kısa Vadeli

THYAO

AL

HALKB

AL

ISCTR

(%)

Kapanış

Hedef

Getiri Pot.

EÜ

7,12

10,00

40

EÜ

16,25

19,72

21

AL

EÜ

5,88

7,19

22

ENKAI

AL

EÜ

5,85

7,20

23

EREGL

AL

EÜ

3,08

3,49

13

TSKB

AL

EÜ

1,74

2,07

19

ARCLK

AL

EÜ

13,05

16,00

23

TTKOM

AL

EÜ

6,06

8,00

32

SISE

AL

EÜ

2,88

3,35

16

FROTO

AL

EÜ

EÜ: Endeksin Üzerinde Getiri; EP: Endekse Paralel Getiri

27,25

33,00

21

Bu rapor Burgan Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında

değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan

yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer

alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Raporda yer alan içerik, müşterilerin verilen stratejilerden

kârlı çıkacağının ya da zararlarının limitli olacağının, Burgan Yatırım Menkul Değerler A.Ş. tarafından verilmiş sözü veya garantisi olarak kabul edilemez.

Burada yapılan analizlere dayanarak ve özellikle kaldıraç sistemi kullanan piyasalara yapılan yatırımlar zararla da sonuçlanabilir. Bu raporun ticari amaçlı

kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz ve kurumumuz çalışanları hiçbir sorumluluk üstlenmemektedir. Bu raporda yer alan bilgiler,

güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından,

kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk

kabul etmez. Raporda yer alan bilgiler Burgan Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere

gösterilemez.

4