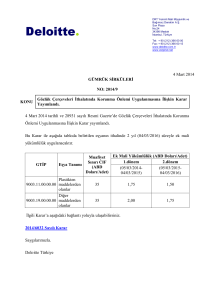

DRT Yeminli Mali Müşavirlik ve

Bağımsız Denetim A.Ş.

Deloitte Values House

Maslak No1 34398 İstanbul

Tel: + 90 (212) 366 60 00

Fax: + 90 (212) 366 60 15

www.deloitte.com.tr

www.verginet.net

09 Ekim 2014

VERGİ SİRKÜLERİ

NO: 2014/98

KONU

Borçlarını Yeniden Yapılandırmak İsteyen İşverenler Başvurularını e-Sigorta

Kanalıyla Da Yapabileceklerdir.

Bilindiği üzere, 6552 sayılı Kanunla 5510 sayılı Kanuna ilave edilen geçici 60 ıncı madde ile

2014/Nisan ve önceki aylardan kaynaklanan SGK alacaklarının TEFE/ÜFE-Yİ-ÜFE aylık değişim

oranları üzerinden güncellenerek hesaplanması suretiyle peşin veya taksitler halinde ödenmesine

imkan sağlanmıştır.

SGK tarafından yapılan 01.10.2014 tarihli duyuruya göre işverenler, kapsama giren borçlarını en

geç 31 Aralık 2014 tarihine kadar ilgili sosyal güvenlik merkezine elden veya posta kanalıyla

başvuracakları gibi başvurularını e-Sigorta kanalıyla da yapabileceklerdir.

Bu amaçla www.sgk.gov.tr adresinden “e-SGK” - “Diğer Uygulamalar” seçeneği işaretlenmek

suretiyle erişilen “4-A İşveren Yapılandırma Başvuru Giriş/Ödeme Planı Görüntüleme” ekranı

vasıtasıyla e-Sigorta kullanıcı kodu ve şifresi girilmek suretiyle geçici 60 ıncı madde kapsamında

yapılandırma başvurusunda bulunulabilecektir.

Diğer taraftan aynı duyuruda, yeniden yapılandırma başvurularının e-Sigorta kanalıyla

gönderilmesinin ardından ilgili sosyal güvenlik

merkezince

yapılandırma

işlemlerinin

tamamlanmasının ardından, her bir alacak türü için ayrı ayrı olmak üzere ödeme planlarının bahse

konu ekranda yer alan “Ödeme Planı Sorgula” seçeneği vasıtasıyla görüntülenmesinin mümkün

olduğu duyurulmuştur.

Söz konusu Duyuruya aşağıdaki bağlantı yoluyla ulaşabilirsiniz.

5510-4/1a Kapsamında Sigortalı Çalıştıran İşverenlerin Yapılandırma Başvurularının ESigorta Kanalıyla Gönderilmesi (Sigorta Primleri Genel Müdürlüğü)

2014Y/98

Saygılarımızla,

Deloitte Türkiye

Sirkülerlerimizde yer alan bilgiler belli bir konunun veya konuların çok geniş kapsamlı bir şekilde ele alınmasından ziyade genel

çerçevede bilgi vermek ve yorum yapmak amacını taşımaktadır. Bu sirkülerler ile amacımız muhasebe, vergi, yatırım, danışmanlık

alanlarında veya diğer türlü profesyonel bağlamda tavsiye veya hizmet sunmak değildir. Bilgileri kişisel finansal veya ticari

kararlarınızda yegane dayanak olarak kullanmaktan ziyade, konusuna hakim profesyonel bir danışmana başvurmanız tavsiye edilir.

Bu sirkülerler ve içeriğindeki bilgiler, oldukları şekliyle sunulmaktadır; "DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim

A.Ş." ve İngiltere mevzuatına gore kurulmuş olan “Deloitte Touche Tohmatsu Limited” ve onun üye firmaları ve bunların

iştirakleri ve filyalleri (bundan böyle ayrı ayrı veya birlikte "Deloitte"), bunlarla ilgili sarih veya zımni bir beyan ve ga rantide

bulunmamaktadır. "Deloitte", söz konusu sirkülerlerin ve içeriğindeki bilgilerin hata içermediğine veya belirli performans ve kalite

kriterlerini karşıladığına dair bir güvence vermemektedir. Sirkülerleri ve içeriğindeki bilgileri kullanımınız sonucunda ortaya

çıkabilecek her türlü risk tarafınıza aittir ve bu kullanımdan kaynaklanan her türlü zarara dair risk ve sorumluluk tamamen

tarafınızca üstlenilmektedir. "Deloitte", söz konusu kullanımdan dolayı, (ihmalkarlık kaynaklı olanlar da dahil olmak üzere)

sözleşmesel bir dava, kanun veya haksız fiilden doğan her türlü özel, dolaylı veya arızi zararlardan ve cezai tazminattan dolayı

sorumlu tutulamaz.

2

Member of Deloitte Touche

Tohmatsu Limited