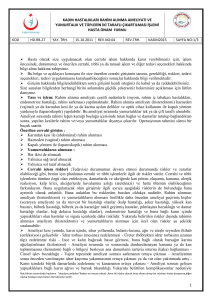

MEVZUAT BİLGİLENDİRME SERVİSİ

T.C.

MALİYE BAKANLIĞI

Gelir İdaresi Başkanlığı

Sayı

: 73305916-105[352-589]-124718

19.12.2014

Konu :Sevk irsaliyesi

VERGİ USUL KANUNU İÇ GENELGESİ

(SIRA NO:2014/1)

.................VERGİ DAİRESİ BAŞKANLIĞINA

.................VALİLİĞİNE

(Defterdarlık: Gelir Müdürlüğü)

213 sayılı Vergi Usul Kanununun mükerrer 257 nci maddesinin verdiği yetkiye dayanılarak

çıkarılan 206 sıra numaralı Vergi Usul Kanunu Genel Tebliğinin "B- SEVK İRSALİYESİ VE

YOLCU LİSTESİ EN AZ ÜÇ NÜSHA OLARAK DÜZENLENECEKTİR." başlıklı bölümünde, sevk

irsaliyesinin 1/1/1991 tarihinden itibaren en az üç nüsha olarak düzenleneceği, iki nüshasının

mutlaka emtiayı taşıyan taşıtta bulundurulacağı, en az üç nüsha düzenlenmeyen sevk

irsaliyelerinin de hiç düzenlenmemiş sayılacağı belirtilmiştir.

Danıştay Dördüncü Dairesi 24/2/2014 tarihli ve Esas No: 2010/5128, Karar No: 2014/1101

sayılı kararıyla 206 sıra numaralı Vergi Usul Kanunu Genel Tebliğinin yukarıda bahsi geçen

"B" bölümünün "7- En az üç nüsha düzenlenmeyen sevk irsaliyesi ve yolcu listeleri hiç

düzenlenmemiş sayılacaktır." kısmında yer alan "sevk irsaliyesi" ibaresinin iptaline karar

vermiş bulunmaktadır.

Bilindiği üzere, sevk irsaliyesinin hiç düzenlenmemiş sayılması halinde Vergi Usul Kanununun

353/2 maddesi hükmü uyarınca özel usulsüzlük cezası kesilmektedir. Söz konusu iptal kararı

da en az üç nüsha düzenlenmeyen sevk irsaliyesinin "hiç düzenlenmemiş sayılamayacağına"

ilişkindir. Dolayısıyla söz konusu iptal kararının ardından, nüsha sayısı itibarıyla eksik

düzenlenen sevk irsaliyelerine ilişkin olarak yukarıda yer verilen özel usulsüzlük cezasının

tatbik edilmemesi gerekmektedir.

info@evrim.com | www.evrim.com

MEVZUAT BİLGİLENDİRME SERVİSİ

Öte yandan, anılan iptal kararı, sevk irsaliyesinin en az üç nüsha olarak düzenlenmesi

mecburiyetini ortadan kaldırmamakta olup, bu belgenin nüsha sayısı itibarıyla eksik

düzenlendiğinin tespiti halinde aynı Kanunun 352/II/7 maddesi hükmü uyarınca usulsüzlük

cezası kesilmesi gerekmektedir.

Üç nüsha olarak düzenlenme zorunluluğu devam eden sevk irsaliyesinin taşıtta

bulundurulmaması durumunda ise yine aynı Kanunun 353/2 maddesi hükmü uyarınca özel

usulsüzlük cezası kesilmesi uygulamasına devam edilecektir.

Bilgi edinilmesini ve gereğini rica ederim.

Adnan ERTÜRK

Gelir İdaresi Başkanı

Saygılarımızla,Best Regards

Evrim Haberleri; Gümrük mevzuatı, Dış Ticaret, Lojistik, muhasebe, vergi, yatırım, danışmanlık alanlarında veya diğer türlü

profesyonel anlamda yayınlanan Kanun,Yönetmelik,Tebliğ,Genelge,Tasarruflu yazı, mevzuat taslakları en hızlı şekilde

yayınlanmakta ve bilgileri sunulmaktadır. Yayınlanan Gümrük ,Dış Ticaret, Haberler ile ilgili bilgiler belli bir konunun veya

konuların çok geniş kapsamlı bir şekilde ele alınmasından ziyade genel çerçevede bilgi verme amacını taşımaktadır.

Yayınlanan Bilgileri konusuna hakim profesyonel bir Gümrük Müşavirine, Mevzuat Danışmanına, başvurmanız tavsiye edilir.

Bilgiler, oldukları şekliyle sunulmaktadır. Evrim Yazılım ve Danışmanlık.

info@evrim.com | www.evrim.com