Slayt 1 - WordPress.com

advertisement

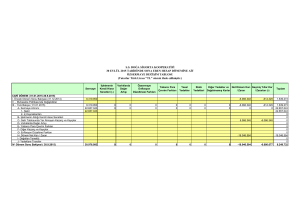

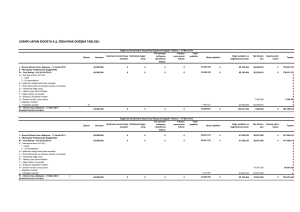

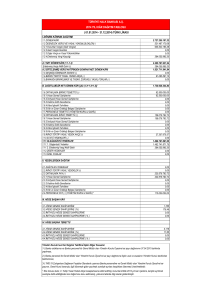

- Kar Dağıtım Tablosu, Öz Kaynaklar Değişim Tablosu Net Çalışma Sermayesi Değişim Tablosu Mali tablolara Finansal Analiz Açısından Bakış Elbistan Meslek Yüksek Okulu 2012 – 2013 Bahar Yarıyılı 05 Nis. 2013 Öğr. Gör. Murat KEÇECİOĞLU 2 Kar Dağıtım Tablosu İşletmenin dönem karını dağıtım biçimini gösteren tablodur. Düzenlenme Amacı : Özellikle sermaye şirketlerinde dönem karından, ödenecek vergilerin, ayrılan yedeklerin ve ortaklara dağıtılacak kar paylarının açıkça gösterilmesidir. 3 Kar Dağıtım Tablosu Doğan Gazetecilik A.Ş. 2011 yılı Kar Dağıtım Tablosu: Ek açıklamalarda da görüldüğü üzere, düzenlenen kar dağıtım tablosunda ORTAKLARA kar payı dağıtımı yapılmamıştır. 4 Kar Dağıtım Tablosu – Düzenleme Kuralları A. Dönem karından yapılan dağıtımla, yedeklerden yapılan dağıtım ayrı ayrı düzenlenir. B. Ödenecek vergiler ve yasal yükümlülükler, ortaklara ödenecek 1. ve 2. temettüler, ayrılan 1. tertip ve 2. tertip yasal yedeklerle statü yedekleri, olağanüstü yedekler ve kardan ayrılan özel fonlar ayrı ayrı gösterilir. C. Dönem karının dağıtımında imtiyazlı payların bulunması halinde, imtiyazlı ve adi hisse senetlerine ödenen kar payları tabloda belirtilen bölümde ayrı ayrı gösterilir. D. Katılma intifa senedi, kara iştirakli tahvil ile kar ve zarar ortaklığı belgesi ihraç edilmesi nedeniyle, bu senet sahiplerine mevzuat hükümleri gereğince ödenen paylar kar dağıtım tablosunda ayrıca gösterilir. 5 Kar Dağıtım Tablosu – Biçimsel Yapısı A- DÖNEM KARININ DAĞITIMI 1) DÖNEM KARI 2) ÖDENECEK VERGİ VE YASAL YÜKÜMLÜLÜKLER (-) - Kurumlar Vergisi (Gelir Vergisi) - Gelir Vergisi Kesintisi - Diğer Vergi ve Yasal Yükümlülükler DÖNEM NET KARI 3) GEÇMİŞ DÖNEM ZARARI (-) 4) I. TERTİP YASAL YEDEK AKÇE (-) 5) İŞLETMEDE BIRAKILMASI TASARLANAN TASARRUFU ZORUNLU YASAL FONLAR (-) DAĞITILABİLİR DÖNEM NET KARI 6) ORTAKLARA BİRİNCİ TEMETTÜ (-) - Adi Hisse Senedi Sahiplerine - İmtiyazlı Hisse Senedi Sahiplerine 7) PERSONELE TEMETTÜ (-) 8) YÖNETİM KURULUNA TEMETTÜ (-) 9) ORTAKLARA İKİNCİ TEMETTÜ (-) - Adi Hisse Senedi Sahiplerine - İmtiyazlı Hisse Senedi Sahiplerine 6 Kar Dağıtım Tablosu – Biçimsel Yapısı İKİNCİ TERTİP YASAL YEDEK AKÇE (-) STATÜ YEDEKLERİ (-) OLAĞANDIŞI YEDEKLER (DAĞITILMAMIŞ KARLAR) DİĞER YEDEKLER ÖZEL FONLAR B. YEDEKLERDEN DAĞITIM DAĞTILAN YEDEKLER II. TERTİP YASAL YEDEKLER (-) ORTAKLARA PAY (-) - Adi Hisse Senedi Sahiplerine - İmtiyazlı Hisse Senedi Sahiplerine PERSONELE PAY (-) YÖNETİM KURULUNA PAY(-) C. HİSSE BAŞINA KAR - Adi Hisse Senedi Sahiplerine (TL%) - İmtiyazlı Hisse Senedi Sahiplerine (TL%) D. HİSSE BAŞINA TEMETTÜ - Adi Hisse Senedi Sahiplerine (TL%) - İmtiyazlı Hisse Senedi Sahiplerine (TL%) 7 Kar Dağıtım Tablosu – ÖRNEĞİ KAR DAĞITIM TABLOSU (TL) CARİ DÖNEM A- DÖNEM KARININ DAĞITIMI 1) DÖNEM KARI 350.000 2) ÖDENECEK VERGİ VE YASAL YÜKÜMLÜLÜKLER (-) 80.000 - Kurumlar Vergisi (Gelir Vergisi) 80.000 - Gelir Vergisi Kesintisi - Diğer Vergi ve Yasal Yükümlülükler DÖNEM NET KARI 270,000 3) GEÇMİŞ DÖNEM ZARARI (-) (---) 4) I. TERTİP YASAL YEDEK AKÇE (-) 13.500 5) İŞLETMEDE BIRAKILMASI TASARLANAN TASARRUFU ZORUNLU YASAL FONLAR (-) DAĞITILABİLİR DÖNEM NET KARI 256.500 256.500 6) ORTAKLARA BİRİNCİ TEMETTÜ (-) 182.500 182.500 7) PERSONELE TEMETTÜ (-) (---) 8) YÖNETİM KURULUNA TEMETTÜ (-) (---) 9) ORTAKLARA İKİNCİ TEMETTÜ (-) 7.895 7.895 10) İKİNCİ TERTİP YASAL YEDEK AKÇE (-) 18.275 18.275 11) STATÜ YEDEKLERİ (-) (---) 8 Kar Dağıtım Tablosu – ÖRNEĞİ KAR DAĞITIM TABLOSU (TL) 12) OLAĞANDIŞI YEDEKLER (DAĞITILMAMIŞ KARLAR) 47.750 CARİ DÖNEM 47.750 13) DİĞER YEDEKLER (---) 14) ÖZEL FONLAR (---) B. YEDEKLERDEN DAĞITIM (---) 1) DAĞITILAN YEDEKLER (---) 2) II. TERTİP YASAL YEDEKLER (-) (---) 3) ORTAKLARA PAY (-) (---) 4) PERSONELE PAY (-) (---) 5) YÖNETİM KURULUNA PAY (-) (---) C. HİSSE BAŞINA KAR 513 D. HİSSE BAŞINA TEMETTÜ 381 Bu tabloya göre hisse başına KAR 513 TL ve hisse başına TEMETTÜ 381 TL gerçekleşmiştir. 9 Kar Dağıtım Tablosu – Kalemlerine İlişkin Açıklamalar A- DÖNEM KARININ DAĞITIMI 1- Dönem Karı : Gelir tablosundaki yasal vergi ve yükümlülüklerden önceki kardır. 2- Ödenecek vergi ve yasal yükümlülükler : Dönem karı üzerinden hesaplana vergi ve yasal yükümlülüklerdir. 3- Geçmiş Yıllar Zararı : Zarar ile kapanmış geçmiş dönem faaliyetlerini ifade eder. 4- Birinci tertip yasal yedek akçe : Türk Ticaret Kanunu uyarınca ayrılması gereken %5 yedek akçeyi ifade eder. 5- İşletmede bırakılması ve tasarrufu zorunlu fonlar : Mevzuat gereği dönem karından işletmede alıkonacak ihtiyat ve karşılıklar ile finansman fonu ve yenileme fonu gibi işletmenin işletmenin mali yapısını güçlendirmek amacıyla oluşturulan fonlar. 10 Kar Dağıtım Tablosu – Kalemlerine İlişkin Açıklamalar A- DÖNEM KARININ DAĞITIMI ….. 6- Ortaklara birinci temettü : İşletmenin ödenmiş sermayesi üzerinden ilgili yasa hükmü ve ana sözleşmesi gereği ortaklarına dağıtacağı birinci tertip temettüdür. 7- Personele temettü : İşletmenin genel kurulu kararıyla personele dağıtılacak temettüdür. 8- Yönetim kuruluna temettü : İşletmenin genel kurulu kararıyla yönetim kuruluna dağıtılacak temettüdür. 9- Ortaklara ikinci temettü : İşletmenin genel kurulu kararıyla ortaklara dağıtılacak ikinci temettüdür. 10- Birinci tertip yasal yedek akçe : Türk Ticaret Kanunu uyarınca ayrılması gereken %5 birinci temettü hariç, kalan karın dağıtılması kararlaştırılmış kısmının onda biridir. 11 Kar Dağıtım Tablosu – Kalemlerine İlişkin Açıklamalar A- DÖNEM KARININ DAĞITIMI ………. 11- Statü yedekleri : Ana sözleşme uyarınca ayrılması gereken yedekler. 12- Olağanüstü yedekler (Dağıtılmamış Karlar) : İşletmede olağanüstü durumlar dikkate alınarak bırakılan yedek veya geçmiş dönemde dağıtımı yapılmamış karları ifade eder. 13- Diğer yedekler : İşletmenin genel kurulunun kararıyla ayrılan diğer yedekler. 14- Özel fonlar : Çeşitli mevzuat hükümleri gereğince işletmede bırakılan fonlar. 12 Kar Dağıtım Tablosu – Kalemlerine İlişkin Açıklamalar B- YEDEKLERDEN DAĞITIM 1- Dağıtılan yedekler : Geçmiş yıllarda ayrılmış, bu dönem dağıtılan yedekler. 2- II. Tertip yasal yedekler : Dağıtılacak yedek ve geçmiş yıl karlarının onda biri. 3- Ortaklara pay : Dağıtılan yedek ve dağıtılmamış karlardan ortaklara ödenecek kısım. 4- Personele pay : Dağıtılan yedek ve dağıtılmamış karlardan personele ödenecek kısım. 5- Yönetim kuruluna pay : Dağıtılan yedek ve dağıtılmamış karlardan yönetim kuruluna ödenecek kısım. C- HİSSE BAŞINA KAR Dağıtım konusu kardan hisse başına düşen pay burada yer alır. D- HİSSE BAŞINA TEMMETÜ Dağıtılan kardan pay alanlara düşen kısım burada yer alır. 13 Öz Kaynaklar Değişim Tablosu Özkaynak Değişim Tablosu, ilgili dönemde özkaynak kalemlerinde meydana gelen artış veya azalışları gösteren tablodur. Bu tablo, işletme sahip ve ortaklarının yaptığı ilave yatırımları gösterir. Sermaye artırımı, yedek, fon ve kâr kalemlerindeki değişiklikler bu tablo yardımıyla finansal tablo kullanıcılarına aktarılır. Gelir tablosu işletmenin özkaynaklarında meydana gelen değişimleri göstermekte yeterli bilgi sağlamaz. Özkaynaklardaki değişiklikler kârdan meydana gelebileceği gibi bu değişiklikler kâr dışındaki diğer işlemlerden de meydana gelmiş olabilir. 14 Öz Kaynaklar Değişim Tablosu Özkaynak bir yandan işletmenin faaliyetlerini yürütmesi için gerekli olan kaynakları gösterirken diğer taraftan işletmeden alacaklı olanlara karşı bir güvence oluşturarak, yabancı kaynaklardan yararlanılmasına da olanak sağlar. Ayrıca işletmenin karşılaşacağı çeşitli risklere karşı da bir sigorta görevi üstlenmektedir. 15 Öz Kaynaklar Değişim Tablosu Tabloda özkaynak grubu nu oluşturan ödenmiş sermaye, sermaye yedekleri, kâr yedekleri, geçmiş yıllara ait kârı-zararı, dönem net kârzarar kalemlerinin her birinin dönem başı tutarını, dönem içinde kalemlerde meydana gelen artış ve azalışları ve dönem sonu kalanını ayrı ayrı gösterecek biçimde her bir özkaynak kalemi için birer sütun açılır ve her kalemin hareketi bu sütunda izlenir. Özkaynak işlemlerini artıran işlemler artı, azaltan işlemler parantez içinde gösterilerek eksi olarak dikkate alınır. Özkaynak kalemlerindeki artışlar ve azalışlar yatay kalemlerde belirtilerek ait olduğu sütuna ve özkaynaklar toplamı sütununa kaydedilir. 16 Net çalışma (işletme) Sermeyesi Değişim Tablosu Net çalışma (işletme) sermayesi, dönen varlıklarla kısa vadeli yabancı kaynaklar arasındaki farktır. Diğer bir anlatımla, net çalışma sermayesi, dönen varlıkların uzun vadeli yabancı kaynaklar ve öz kaynaklarla finanse edilen; yani kısa vadeli yabancı kaynakları aşan kısmıdır. Net çalışma sermayesi değişim tablosu, net çalışma sermayesinin oluşumunda yer alan dönen varlık ve kısa vadeli yabancı kaynak kalemlerindeki değişimi gösteren tablodur. 17 Net çalışma (işletme) Sermeyesi Değişim Tablosu Net çalışma sermayesi değişim tablosu, net çalışma sermayesindeki değişimin hangi dönen varlık ve kısa vadeli yabancı kaynak kalemine yansıdığını gösterir. Bu çerçevede dönen varlık ve kısa vadeli yabancı kaynak kalemlerindeki artış veya azalışlar hesaplanarak bunların net çalışma sermayesi üzerindeki etkileri ortaya konur. Net çalışma sermayesi değişim tablosunun düzenlenebilmesi için karşılaştırmalı bilançolara ihtiyaç vardır. 18 Mali tablolara Finansal Analiz Açısından Bakış Finansal tablolar işletmelerin iktisadi ve finansal yapıları, faaliyet sonuçları, nakit akışları, fon akışları, öz kaynaklardaki değişimler vb. konularda işletmeyle ilgili karar vericiler açısından önemli bilgiler sağlarlar. Bu finansal tablolarda yer alan veriler üzerinden yapılacak bazı analitik uygulamalar işletmeyle ilgili finansal yorum ve değerlendirmeler açısından daha anlamlı ve yararlı sonuçlar alınmasına katkıda bulunur. Bu analitik uygulamalar finansal analiz kapsamında yürütülür. 19 Mali tablolara Finansal Analiz Açısından Bakış Temel görevi işletmenin varlık ve kaynaklarını doğru bir şekilde yöneterek belirlenen hedefe güvenli bir şekilde ulaşmak olan yöneticiler, ancak doğru bir ekonomik ve finansal bir yapı ile hedefe ulaşmayı başarabilir ve amaçları gerçekleştirebilirler. Bunun için de geçmişle ilgili bilgilerden gelecekle ilgili ipuçları elde edilmesi gerekmektedir. işletmelerde finansal planlama ve kontrol faaliyetlerinin yürütülmesi için mevcut ve olması gereken finansal yap›n›n bilinmesine ihtiyaç vardır. 20 Mali tablolara Finansal Analiz Açısından Bakış Finansal durumla ilgili bilgilerin kaynağını da finansal tablolar oluşturur. Ancak bu tablolarda yer alan bilgilerin belirli teknikler kullanılarak analizi yapılmaz ise işletmenin iktisadi ve finansal yapısı ile faaliyet sonuçlarını doğru anlama imkânı azalacaktır. Finansal analiz, finansal tablolardaki çeşitli hesaplar arasındaki ilişkilerin kurulmasını, ölçülmesini ve yorumunu kapsayan bir faaliyettir. Finansal analiz yapılarak, işletmenin mevcut durumu değerlendirilip, geleceğe ilişkin kararlar alınmaktadır. 21 Mali tablolara Finansal Analiz Açısından Bakış Analiz ve yorumun hareket noktasını oluşturan finansal tablolardaki bilgilerin doğruluk ve güvenilirliği yapılacak analiz ve yorumların doğruluk ve güvenilirliğini de arttıracaktır. Finansal tabloların bağımsız denetimden geçmiş olması da bu açıdan önemli bir güvencedir. 22 Haftaya … Sonrası Vize Sınavı

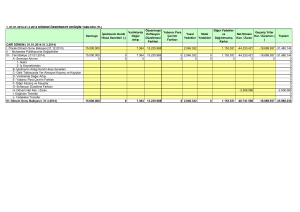

![marmarđs altınyunus turđstđk tesđsler a.ş. / maalt [] 26.02.2010 14](http://s1.studylibtr.com/store/data/004453843_1-8f1ec61f41e907b9a2c9a742a9685c5d-300x300.png)