günlük

günlük

3 Haziran 2013

Başçı 2012 başındaki gibi ilave parasal sıkılaştırma

sinyali verdi. Gazetecilerin sorularını cevaplayan

TCMB Başkanı Erdem Başçı, gelecek hafta açıklanacak

enflasyon oranının aşağı doğru sürpriz yapabileceğini

ve reel efektif döviz kurunun 120 eşiğinden

uzaklaşabileceğini söyledi. Başçı bu verilerin kur

üzerindeki baskıları azaltacağını belirtti. Daha önemlisi,

Başçı likidite politikasının döviz kuru dalgalanmalarıyla

başa çıkmada etkili olduğunu, gerekirse TCMB’nin 2012

başında yaptığı gibi ilave parasal sıkılaştırmaya

gidebileceğini söyledi.

Hatırlanacağı gibi, söz konusu dönemde TCMB

piyasayı zaman zaman politika faizinden fonlamayı

askıya almış, piyasa faizini faiz koridorunun tavanına

doğru gitmeye zorlamıştı. Başçı’nın bu yorumları açıkça

bir sıkılaştırma eğilimine doğru kaymayı gösteriyor.

TCMB’nin küresel düşük faiz ortamına uyum sağlamak

için politika faizinde indirimi yapmasından sadece iki

hafta sonra, bu noktaya gelinmesi gerçekten inanması

güç bir durum.

Başçı’nın yorumları, iki günlük likidite sıkılaştırmasının

bankalar arası faizleri %5 seviyesinin üzerine

çıkarmasının ardından geldi. Enflasyon ve reel efektif

döviz kuru verileri TL üzerindeki baskıları hafifletmeyi

başaramazsa, Banka bankalar arası faizlerin %6

seviyesine doğru yükselmesine izin verecektir. Bilindiği

gibi TCMB’nin piyasa yapıcılara borç verirken

uyguladığı bu oran, efektif olarak faiz koridorunun

tavanını oluşturuyor.

Buradaki önemli soru, %6 oranının TL’yi stabilize

etmede yeterli olup olmayacağı. Bizim görüşümüze

göre, bu büyük ölçüde küresel etmenlere bağlı olacak.

Örneğin, ABD’den gelen aktivite verileri gevşerse, o

zaman gelişme olan ülke kurları üzerindeki baskının

yumaşadığını, bunun da TCMB’nin TL’yi stabilize

etmesine yardımcı olduğunu görebiliriz. Diğer yandan,

aktivite verileri güçlü kalmaya devam ederse, o zaman

TCMB’nin mevcut koridor parametreleriyle TL’yi

desteklemesinin güç olacağını düşünüyoruz. Burada,

Brezilya’nın politika faizini bu hafta %8’e yükselterek,

Türkiye’deki faiz koridorunun tabanından 200 baz puan

yukarıya taşıdığını da hatırlamak faydalı olacaktır.

günlük

Sonuç olarak, Başçı’nın ilave parasal sıkılaştırma sinyali TL’ye nefes aldırmış gibi görünüyor. Ancak,

dış ticaret verileri üzerine belirttiğimiz gibi, dar faiz koridoru ve rezerv opsiyon mekanizması

kombinasyonunun TL’yi stabilize etmeye yetip yetmeyeceğini söylemek için erken. Önümüzdeki hafta

sonuna kadar yüklü geçecek veri gündemi, bunu sınayacak en önemli test olacak.

Nisan ayı dış ticaret açığı göründüğü kadar olmasa da kötü. 10.3 milyar dolar olarak gerçekleşen

Nisan ayı dış ticaret açığı, kayıtlardaki en yüksek ikinci aylık dış ticaret açığı oldu. Geçen yılın aynı

ayına göre %55 oranında artan aylık açık, 12 ay birikimli açığı Mart’taki 85.1 milyar dolarlık

seviyesinden 88.8 milyar dolara sıçrattı.

Geçen yıl dış ticaret açığının genişlememesine yardımcı olan kıymetli metal ticareti, bu ay olumsuz bir

sürprize sebep oldu. Nisan ayında altın fiyatlarında yaşanan düşüş altın talebini arttırmış gibi

görünüyor. Bunun sonucunda altın ithalatı yıllık bazda dört kat artarak 2.5 milyar dolara ulaştı. Sonuç

olarak, aylık ithalat değeri, yıllık bazda %18.4 oranında artış kaydederek 22.8 milyar dolar oldu ve

böylece tüm zamanların en yüksek seviyesine ulaştı.

Buna iyimser bir açıklama olarak, gelecekte İran’a ihraç etmek için altın stoğu biriktirildiği düşünülebilir.

Ancak, Türkiye’nin altın ihracatı düzenli olarak hız kaybediyor (örneğin Nisan’da yıllık bazda %22

daraldı); ayrıca, yaptırım ihtimali karşısında bu ihracatın önümüzdeki aylarda hızlanması bize çok açık

görünmüyor. Dolayısıyla, muhtemelen bir seferlik olsa da, bunun önümüzdeki aylarda hızlanan altın

ihracatıyla dengeleneceğinden kuşkuluyuz. Her durumda, enerji ve altın dışında kalan dış ticaret

açığına baktığımızda bile, yıllık bazda %34 oranında artış görüyoruz. Temmuz 2011’den beri en büyük

artış oranı olan bu değer, bir seferlik etkileri göz ardı edince bile, iyi bir işaret vermiyor.

TCMB’nin faiz indirimleri ve kredi notu arttırımını takip eden dönemde TL’de başlayan satış, bu hafta

ABD tahvil faizlerindeki sıçramanın ardından yoğunlaştı. Beklenenden kötü gelen dış ticaret verisi,

hafifletici etmenler de olmakla beraber, TL üzerindeki baskıları arttırmakta. TCMB’nin şimdiye kadar

buna verdiği tepki, fiyasaya sağladığı likidite miktarını biraz kısarak, bankalar arası faizin

yükselmesine izin vermek oldu. Ancak, bu TL için TL için güçlü bir destek yaratmadı. Dar faiz koridoru

ve ve rezerv opsiyon mekanizması bileşiminin kuru stabilize etmede de derece etkili olacağını zaman

gösterecek. Şu an için, faiz farkları ve dış denge dinamikleri TL’ye karşı işlerken, kurun zayıflamasının

devam etmesi yönünde pozisyon almak makul görünüyor.

İstanbul tüketici fiyatları Mayıs ayında %1.13 yükseldi. İstanbul Ticaret Odası (İTO) tarafından

yayımlanan verilere göre, tüketici fiyatları Nisan ayına kıyasla %1.13 artış kaydetti. Ayrıntılara

baktığımızda, aylık bazda en yüksek artışı kaydeden kategorilerin kültür - eğitim (%9.85) ve ulaşım

(%3.81) alt grupları olduğunu görüyoruz. Gıda fiyatları ise bir önceki aya kıyasla %0.81 gerileme

kaydetti. Bu düşüş gerek Ankara’da kaydedilen %1.69’luk, gerekse bizim bu kategoride yurt geneli için

tahmin ettiğimiz %1.2’lik gerilemenin altında kaldı. Giyim fiyatları ise Nisan’daki %34.9’luk artışın

ardından Mayıs’ta sadece%2.9 artış gösterdi. Ancak söz konusu kategoride mevsimsel etkiler İstanbul

ile yurt genelinde farklılık gösterdiğinden, yurt genelinde daha belirgin bir artış görmeyi bekliyoruz.

Aylık ihracat Mayıs’ta %8.6 artış kaydetti. Türkiye İhracatçılar Meclisi Mayıs ayı öncü ihracat

verilerini Cumartesi günü açıkladı. 12.7 milyar dolar olarak gerçekleşen aylık ihracat, böylece geçen

yılın aynı ayına kıyasla %8.6 artış kaydetti. Yıllık bazdaki bu artış, aylık ihracatta Kasım 2012’den bu

yana görülen en hızlı iyileşme olurken euro cinsinden verilere göre ise yıllık büyüme %7 olarak

gerçekleşti.

Mayıs ayındaki artış ihracat görünümü açısından olumlu olsa da zayıf seyreden küresel talepte

belirgin canlanma işaretleri görmediğimiz sürece, bu performansın sürdürülebilirliği konusundaki

şüphelerimizi koruyoruz. Öte yandan, TL’de son dönemdeki değer kaybının önümüzdeki dönemde

ihracata olumlu katkı yapabileceğini belirtmekte fayda var. Dış dengeye ilişkin olarak ise iç talepteki

hızlanmanın ithalat üzerinde yapacağı yukarı yönlü baskıyı dikkate alarak birikimli açığın

genişleyeceği yönündeki beklentimizi koruyoruz.

günlük

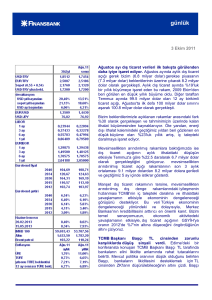

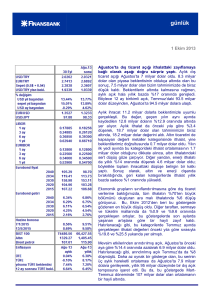

Hazine Haziran’da iç borç çevirme oranının %88 olmasını planlıyor. Hazine, Cuma günü Haziran

– Ağustos dönemi iç borçlanma stratejisini açıkladı. Buna göre, Hazine Haziran’da aylık 13 milyar TL

tutarında borçlanma yapmayı planlıyor. Bunun 9.5 milyar TL’sini piyasadan borçlanacak olan

Hazine’nin, iç borç geri ödemesi ise 14.8 milyar TL. Bu da %88 oranında iç borç çevirme oranına

karşılık geliyor.

Haziran’daki borçlanma takvimi önceki aylardaki gibi yoğun olacak olan Hazine, bu ay altı ihale

düzenleyecek. 18 Haziran’da düzenlenecek olan ayın ilk ihalesinde, 6 Ağustos 2014 vadeli kuponsuz

tahvil yeniden ihraç edilecek. Bunu 24 Haziran’daki iki ihraç izleyecek. Burada Hazine, 5 yıl vadeli

sabit kuponlu tahvili ilk defa, 10 yıl vadeli TÜFE’ye endeksli tahvili yeniden ihraç edecek. Hazine’nin

son üç ihracı 25 Haziran’da olacak. Burada da, mevcut gösterge tahvil ile 7 yıl vadeli değişken faizli

tahvil ve 10 yıl vadeli sabit vadeli tahvil yeniden ihraç edilecek.

Hazine’nin Temmuz’daki 12.9 milyar TL tutarındaki geri ödemesi karşılığında, planlanan 11.8 milyar

TL tutarında borçlanması var. Ağustos’ta ise iç borç geri ödemesi 16.5 milyar TL iken, planlanan

borçlanma 14 milyar TL. Bunlar Temmuz ve Ağustos aylarında sırasıyla, %91 ve %85’lik iç borç

çevirme oranlarına karşılık geliyor. Bu planlar çerçevesinde, Temmuz ve Ağustos aylarında beşer

ihale düzenlenecek.

Türkiye Mayıs ortalarına kadar süren uzun bir sürede tahvil faizlerinin aşağı doğru seyrettiği bir dönem

geçirdi. Daha sonra ise TL cinsinden tahvillerde gerçekleşen satışlarla birlikte rüzgar tersine dönmüş

görünüyor. Bunun bir sebebi, dışarıda Fed’in önümüzdeki aylarda tahvil alımlarını azaltacağı

beklentisi. İçeriden kaynaklanan bir sebep ise, yatırım yapılabilir seviyedeki ikinci kredi notunun

ardından gelen kar satışları. Bunlar neticesinde, son dönemde faizler belirgin biçimde yükseldi. 2 yıllık

gösterge faiz, iki hafta içinde 130 baz puan yükseldi. Bu gelişmeler sürerse, bir süredir borçlanma

maliyetinin aşağı gelmesinden memnun olan Hazine için, bu kötü haber anlamına gelecektir.

Mayıs ayı enflasyon oranı bugün saat 10’da açıklanacak. Tüketici fiyatlarında aylık %0.4 oranında

artış bekliyoruz. Bu oran %0.46 oranındaki piyasa beklentisinin çok az altında yer alıyor. Eğer

tahminimiz gerçekleşirse, yıllık enflasyon Nisan ayındaki %6.1 olan değerinden %6.8’e yükselecek.

İlerleyen aylarda ise, Ağustos ayına kadar baz etkileri sebebiyle enflasyonun artış trendinde olmasını,

TL’deki zayıflığın da bunu desteklemesini bekliyoruz.

Veri gündemi

Pazartesi günü yurtiçinde Mayıs ayı TÜFE (Beklenti: %0.47) ve ÜFE enflasyon oranları ile Mayıs ayı

PMI verisi açıklanacak. ABD’de Mayıs ayı PMI (Beklenti: 52.0), Mayıs ayı ISM imalat sanayi endeksi

(Beklenti: 50.5) ve Nisan ayı inşaat harcamaları (Beklenti: %1.0) belli olacak. Euro Bölgesinin veri

gündeminde ise Mayıs ayına dair imalat sanayi PMI verisi (Beklenti: 47.8) var.

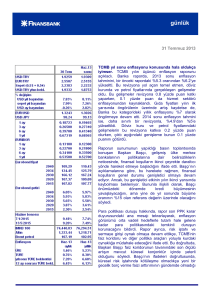

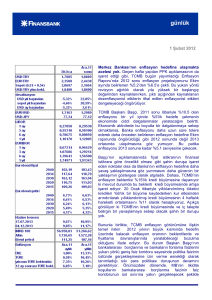

Piyasalar

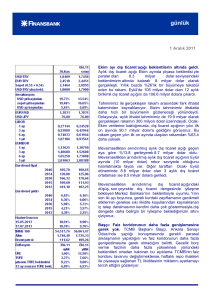

Cuma sabahı 1.8713’ten işlem gören USD/TL, bekletilerden kötü gelen dış ticaret verilerinin ardından

hızla yükselerek 1.8950 seviyesinin üzerine kadar çıktı. Kur daha sonra gerileyerek, Erdem Başçı’nın

basına yaptığı açıklamalar öncesinde 1.8850 seviyesine geldi. Başçı’nın ilave parasal sıkılaştırma

sinyali verdiği konuşmanın ardından düşüşü hızlanan kur, 1.8700 seviyesine kadar geriledikten sonra

biraz toparlanıp günü 1.8757’den kapattı. Haftasonu yaşanan olaylardan sonra, USD/TL bu sabah

Cuma günkü kapanışa göre sert bir yükselişle 1.8954’ten işlem görmeye başladı.

Cuma sabahına, 1.3039’dan başlayan EUR/USD paritesi, gün boyu azalan bir trend etrafında

dalgalanarak ilerledikten sonra günü 1.2966’dan kapattı. EUR/USD bu sabah 1.3014’ten işlem

görüyor.

13 Mayıs 2015 vadeli gösterge tahvil faizi, Cuma sabahına %5.83’ten başladı. Dış ticaret verilerinin

açıklanmasının ardından hızla yükseldi. Faiz, Başçı’nın konuşmasının ardından aşağı doğru

dalgalansa da, günü %6.07’den kapattı. Gösterge faiz, bu sabah %6.30’un üzerinde başlıyor.

2030 vadeli gösterge eurobond, 1.5 puanlık artışın ardından ardından günü 185.000’dan kapattı. 5

yıllık Türkiye CDS’i ise, önceki güne göre 3.5 puanlık artışla 133’ten işlem gördü.

günlük

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Ahmet Tugay

Onur Erdaş

İrem Kayhan

Ayşe Çoknaz

Mehmet Kasap

Eren Harani

Enis Çakmak

Onur Özdağ

Ceren Erenoğlu

Sinem Erol

Nur Pınar Çağlar

Gökçe Çelik

Yener Konfino

Reyhan Özdemir Tezgör

Duygu Doğan

Sevinç Özçelik

Deniz Çiçek

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB