30 Haziran 2014

Bu sabah yurt içinde açıklanacak Mayıs ayı dış ticaret açığı verisinin piyasanın ortalama beklentisinden belirgin şekilde sapmaması

halinde etkisi de sınırlı olacaktır. Öğleden sonra A.B.D.’de açıklanacak Mayıs ayı bekleyen konut satışları ve Dallas Fed imalat

endeksi verilerinin piyasanın beklentisinin üzerinde gelmesi durumunda A.B.D. tahvil faizlerinde yükseliş görülebilir. Perşembe günü

bu haftanın en önemli gündem maddelerinin toplandığı gün olacak. Yurt içinde Perşembe günü Haziran ayı TÜFE verisi

yayımlanıyor. Her ne kadar Reuters anketine katılanların ortalama beklentisi TÜFE’de aylık bazda değişim yaşanmayacağı yönünde

olsa da, katılımcıların beklentisinin -%0.4’ten %0.38’e kadar uzanması, aylık gerçekleşmenin piyasalarda hareketliliğe neden

olabileceğini düşündürüyor. Perşembe günkü ECB toplantısının ise renksiz olabileceği düşünülebilir çünkü yeni kararlar almadan

önce banka, Haziran toplantısında aldığı kararların etkilerini görmeyi bekleyecektir. A.B.D.’de Perşembe günü yayımlanacak tarım

dışı istihdam ve işsizlik oranı verilerinin A.B.D. ve yurt içi tahvil faizlerine yön vermesi beklenebilir (sayfa 2)

Bugün Mayıs ayı dış ticaret açığı verisinin ortalama beklentiden kötü gelmesi halinde TRY’de değer kaybı görülebilir ve USD/TRY

kuru 2.13 seviyesine yaklaşabilir. EUR/USD paritesinde 200 günlük basit hareketli ortalamanın olduğu 1.3672 seviyesi oldukça

önemli bir direnç. Bu seviyenin denenmesi halinde bir miktar EUR satışının gelmesi beklenebilir (sayfa 3)

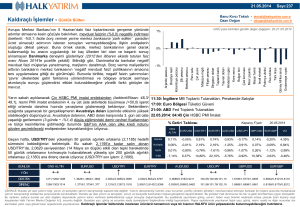

Bugünün Gündemi

Ülke

Saat (TSİ)

Veri/gelişme

Türkiye

10:00

Mayıs ayı dış ticaret dengesi (US$ milyar)

A.B.D.

17:00

Mayıs ayı bekleyen konut satışları (aylık %/YY %)

17:30

Dallas Fed imalat endeksi (%)

ING tahmini

Piyasa beklentisi

Önceki veri

-7.0

-

-7.21

1.2/-9.7

1.0/-

0.41/-9.41

-

8.0

8.0

Euro Bölgesi

12:00

Haziran ayı TÜFE artışı (YY %)

Diğer gündem maddeleri için lütfen “Takvim” kısmına bakınız. MA: Mevsimsellikten arındırılmış.

0.6

YY: Yıldan yıla

0.6

ÇÇ: Çeyrekten çeyreğe

0.5

Kaynak: ING, Thomson Reuters, Bloomberg

Kuş Bakışı Piyasalar

Günlük

YBY*

Değişim (%) Değişim (%)

Kapanış

USD/TRY

EUR/TRY

EUR/USD

Yurt içi gösterge tahvil (%)

Bir gün önceki kapanış

Bugün açılış

Gösterge Eurobond - Oca 2030

Günlük

Seviye

değişim (%)

2.1216

-0.16

2.8956

0.03

1.3647

0.26

Basit

MB O/N borçlanma faizi (%)

MB haftalık repo ihale faizi (%)

Marjinal fonlama maliyeti (%)

Kaynak: Reuters, Bloomberg, TCMB, OTC, ING

Özel Bankacılık Yatırım Stratejileri Bölümü

Pınar Uslu - Stratejist

Bileşik

8.09

8.25

OTC’de işlem geçmedi.

5.183

8.00

8.75

12.00

BIST-100

78,472.38

0.47

16.55

BIST-30

96,651.74

0.46

18.06

BIST Bankacılık

148,293.22

0.29

22.29

FTSE 100 EOD

6,757.77

0.34

0.54

XETRA DAX

9,815.17

0.10

3.34

16,851.84

0.03

2.36

Nasdaq Bileşik

4,397.93

0.43

5.58

S&P 500

1,960.96

0.19

6.72

Altın

1,315.04

-0.19

7.29

113.30

0.08

5.74

Dow Jones Ind. Ave.

Brent petrol

* Yılbaşından bu yana

pinar.uslu@ingbank.com.tr

30 Haziran 2014

Bono Piyasası

Cuma günü gerileyen petrol fiyatlarına paralel olarak TRY de USD karşısında değer kazandı. Yurt içi tahvil faizleri Cuma günü dar

bant aralığında işlem gördü. 24 Şubat 2016 vadeli gösterge tahvilin bileşik faizi 6 baz puan gerileyerek %8.25 seviyesinden günü

tamamladı. 20 Mart 2024 vadeli tahvilin bileşik faizi sadece 4 baz puanlık bant aralığında hareket ederek günü 3 baz puanlık

yükselişle %8.89 seviyesinden kapandı.

Geçen hafta piyasanın ortalama beklentisinden kötü gelen 1. çeyrek GSYH büyüme verisi ve kişisel harcamalar, Fed’in uzun süre

düşük faiz oranını koruyabileceğini düşündürürken, A.B.D.’nin 10 yıllık tahvil faizi Cuma günü %2.5070 ile 4 Haziran’dan beri

görülen en düşük seviyesine indi. Ancak öğleden sonra gelen kar satışlarının etkisiyle faiz oranı yükseldi ve günü %2.5320

seviyesinden kapattı.

Görüş:

Bu sabah yurt içinde açıklanacak Mayıs ayı dış ticaret açığı verisinin piyasanın ortalama beklentisinden belirgin şekilde sapmaması

halinde etkisi de sınırlı olacaktır. Öğleden sonra A.B.D.’de açıklanacak Mayıs ayı bekleyen konut satışları ve Dallas Fed imalat

endeksi verilerinin piyasanın beklentisinin üzerinde gelmesi durumunda A.B.D. tahvil faizlerinde yükseliş görülebilir. Perşembe günü

bu haftanın en önemli gündem maddelerinin toplandığı gün olacak. Yurt içinde Perşembe günü Haziran ayı TÜFE verisi

yayımlanıyor. TCMB’nin belirttiği gibi geçen yılın baz etkisinin de desteğiyle yıllık TÜFE artışında düşüş görülecek. Her ne kadar

Reuters anketine katılanların ortalama beklentisi TÜFE’de aylık bazda değişim yaşanmayacağı yönünde olsa da, katılımcıların

beklentisinin -%0.4’ten %0.38’e kadar uzanması, aylık gerçekleşmenin piyasalarda hareketliliğe neden olabileceğini düşündürüyor.

Perşembe günkü ECB toplantısının ise renksiz olabileceği düşünülebilir çünkü yeni kararlar almadan önce banka, Haziran

toplantısında aldığı kararların etkilerini görmeyi bekleyecektir. A.B.D.’de Cuma günkü tatil nedeniyle Perşembe günü yayımlanacak

tarım dışı istihdam ve işsizlik oranı verilerinin A.B.D. ve yurt içi tahvil faizlerine yön vermesi beklenebilir.

Eurobond

Türkiye 2030 Eurobond; 171.1/171.6

Cuma günü Türkiye’nin 5 yıllık USD cinsinden CDS’leri 174.8 baz puan seviyesinden 175 baz puan seviyesine yükseldi. Türkiye’nin

2030 vadeli, USD cinsinden Eurobond’unda ise fiyat US$ 171.5 seviyesinden US$ 171.3 seviyesine geriledi.

* CDS: Kredi temerrüt takası, ülkelerin veya şirketlerin herhangi bir iflas durumunda borçlarını ödeyememe olasılığına karşı alınan

bir çeşit sigortadır. Sigorta özelliğinin yanı sıra spekülatif amaçlarla tezgah üstünde alınıp satılan bir çeşit türev enstrümandır.

Döviz Piyasası

Cuma günü en düşük 2.1215, en yüksek 2.1290 seviyesinden işlem gören USD/TRY kuru, bir yılı aşkın süredir gördüğü en dar

günlük bant aralıklarının birinde hareket etti. Geçen haftanın son günlerinde petrol fiyatlarında gözlenen gerilemenin yanı sıra

A.B.D.’de Fed’in faiz artırımına gitmekte aceleci davranmayacağını düşündüren ekonomik verilerin gelişmekte olan ülke

piyasalarında yarattığı görece olumlu hava, TRY’nin geçen hafta USD karşısında %0.97 kazanmasında etkiliydi.

Tezgâh üstü piyasada USD/TRY alım/satım opsiyonlarında fiyatlanan oynaklığın da geçen hafta gerilediği, diğer bir ifadeyle piyasa

katılımcılarının önümüzdeki dönemde USD/TRY kurunda daha sakin bir seyri fiyatladığı görüldü. Irak krizinin etkisiyle Haziran ayı

http://www.ingbank.com.tr/tr/sizin-icin/ozel-bankacilik (0212) 317 07 77

2

30 Haziran 2014

ortasında (yıllık) %11 seviyesinin üzerine yükselen bir ay vadeli USD/TRY opsiyonlarında fiyatlanan oynaklığın, Cuma günü %8.82

seviyesine kadar gerilediği gözlendi.

Cuma günü A.B.D. ve Euro Bölgesi’nde açıklanan ekonomik verilerden, küresel döviz piyasaları üzerinde etkili olabilecek bir sürpriz

çıkmadı. Almanya’da açıklanan Haziran ayı TÜFE artışı yıllık %1 ile beklentilere paralel olurken, İngiltere’de 1. çeyrek GSYH

büyümesi %0.8 olarak teyit edildi. A.B.D.’de Cuma günü öğleden sonra açıklanan Michigan Üniversitesi Tüketici Güven Endeksi ise

82.5 ile 82.0 olan ortalama beklentinin hafif üzerinde gerçekleşti.

EUR/USD paritesi Cuma günü 1.3610-1.3650 aralığında dar bir bantta hareket etti. USD’nin diğer gelişmiş ülke para birimlerine

karşı performansını takip etmeyi hedefleyen ve USD’nin, EUR, JPY, GBP, CAD, SEK ve CHF para birimlerinden oluşan bir sepete

karşı değerini ölçen Dolar Endeksi (DXY), Cuma günü 80.067 seviyesinde bulunan 100 günlük hareketli ortalamanın oluşturduğu

desteği test etti. Fed’in kısa sürede politika değişimine gitmeyeceği düşüncesinin, önemli bir veri gündeminin yokluğunda USD

üzerinde baskı oluşturduğu söylenebilir.

Bu sabah EUR/USD paritesi 1.3642, USD/TRY kuru 2.1230, sepet ise 2.5090 seviyesinde bulunuyor.

Görüş:

Son iki haftadır USD/TRY kuru 20 günlük basit hareketli ortalama fiyattan destek bulurken (bu sabah 2.12’de), 100 günlük basit

hareketli ortalamanın (2.1450) ise güçlü direnç olarak öne çıktığı görülüyor. Bugün USD/TRY kuru hareketleri açısından EUR/USD

paritesinin yanı sıra sabah saatlerinde açıklanacak Mayıs ayı dış ticaret açığı izlenecek. Verinin ortalama beklentiden kötü gelmesi

halinde TRY’de değer kaybı görülebilir ve USD/TRY kuru 2.13 seviyesine yaklaşabilir. Bugün ayrıca Euro Bölgesi’nde açıklanacak

Haziran ayı TÜFE artış tahmini ile A.B.D.’de açıklanacak Dallas Fed imalat endeksi ve bekleyen konut siparişleri verileri takip

edilecek. EUR/USD paritesinde 200 günlük basit hareketli ortalamanın olduğu 1.3672 seviyesi oldukça önemli bir direnç. Bu

seviyenin denenmesi halinde bir miktar EUR satışının gelmesi beklenebilir. Perşembe günü yurt içinde açıklanacak TÜFE verisinin

piyasanın beklentisinin altında gelmesi TRY’ye değer kazandıracak, beklentiden olumsuz yönde sapma olması halinde ise TRY

değer kaybedecektir. Yoğun veri gündeminin olduğu bu hafta, Salı günü Euro Bölgesi’nde/A.B.D.’de açıklanacak PMI/ISM imalat

endeksleri ile Perşembe günkü ECB toplantısı ve A.B.D. istihdam verileri EUR/USD paritesine yön verecek. Yarın AK Parti,

Cumhurbaşkanı adayını açıklayacak.

USDTRY için Destek: 2.1200-2.1120-2.1090

Direnç: 2.1300-2.1360-2.1450

EURUSD için Destek: 1.3610-1.3540-1.3505

Direnç: 1.3672-1.3700-1.3740

Hisse Senedi Piyasaları ve Emtia

Perşembe günü St. Louis Fed Başkanı Bullard’ın A.B.D. ekonomisinin beklenenden önce “normale” dönebileceği ve faizlerin 2015

yılının ilk çeyreğinde artırılmasının uygun olabileceği yönündeki açıklamalarının etkisiyle öğleden sonra sert düşüş yaşayan BIST100 endeksi, haftanın son gününe artıda başladı. Gün içinde 78,139-78,893 puan aralığında hareket eden endeks, günü %0.47

yükselişle 78,472.23 puan seviyesinden tamamladı. Geçen hafta boyunca ağırlıklı olarak 78,000-80,000 puan aralığında hareket

ederek 79,000 puan seviyesindeki 20 günlük basit hareketli ortalamadan iki yöne de çok uzaklaşamayan endeks haftayı yatay

tamamladı.

Cuma günü Avrupa borsalarında karışık seyir görüldü. A.B.D.’de ise hisse senedi endeksleri kapanışta hafif artıdaydı. S&P 500

endeksi günü %0.19 yükselişle 1,960.96 seviyesinden tamamlarken, endeksin rekor seviyesine yakın seyrettiği görülüyor.

Altının ons fiyatında son günlerde görülen nispeten sakin seyir Cuma gününde de korundu ve altının ons fiyatı ağırlıklı olarak US$

1,310-US$ 1,320 aralığı içinde hareket etmeye devam etti. Altının ons fiyatı bu sabah US$ 1,316 seviyesinde bulunuyor.

http://www.ingbank.com.tr/tr/sizin-icin/ozel-bankacilik (0212) 317 07 77

3

30 Haziran 2014

Görüş:

Bu sabah Asya borsalarında karışık seyir gözleniyor. İki haftayı aşkın süredir, şu anda 20 günlük hareketli ortalama fiyatın da

bulunduğu 79,000 puan seviyesinden belirgin şekilde uzaklaşamayan BIST-100 endeksinde, aşağıda 78,000, yukarıda ise 80,000

puan seviyeleri bu dönemde görülen bant hareketinin sınırlarını oluşturuyor. Bu hafta Cumhurbaşkanlığı seçimlerine dair

gelişmelerin ve yurt içi enflasyon verisinin takip edileceği endekste, bu seviyeler ilk önemli destek/direnç seviyeleri olarak izlenecek.

BIST-100 endeksinde 78,000, 77,400 ve 77,000 destek; 79,000, 80,000 ve 80,500 ise direnç seviyeleri.

CFTC tarafından yayımlanan verilere göre, A.B.D.’de spekülatörlerin vadeli işlemler piyasasında altın kontratlarında aldıkları net

uzun pozisyon 24 Haziran ile sonlanan haftada 120,859 kontrat seviyesine yükseldi. Bir diğer deyişle, spekülatörlerin altının ons

fiyatında 18-19 Haziran’da yaşanan sert yükselişin ardından nette altında uzun pozisyonlarını artırmaya devam ettikleri görüldü.

Altının ons fiyatında US$ 1,310, US$ 1,300 ve US$ 1,286 destek; US$ 1,325, US$ 1,331 ve US$ 1,343 ise direnç seviyeleri.

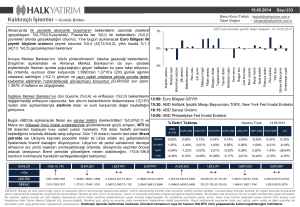

Vadeli İşlem ve Opsiyon Piyasası (VİOP)

PAY VADELİ İŞLEM PAZARLARI

27/06/2014

SÖZLEŞME

AÇILIŞ

EN DÜŞÜK

KODU

FİYATI

FİYAT

EN YÜKSEK KAPANIŞ AĞIRLIKLI ORTALAMA UZLAŞMA ÖNCEKİ UZLAŞMA

FİYAT

FİYATI

FİYAT

FİYATI

FİYATI

FİYAT

İŞLEM

İŞLEM

DEĞİŞİMİ (%) SAYISI MİKTARI

İŞLEM

SEANS SONU

POZİSYON

HACMİ

AÇIK POZİSYON

DEĞİŞİMİ

F_AKBNK0614S0

7.87

7.81

7.87

7.81

7.84

7.84

7.95

-1.38

2

10

7,840.00

113

0

F_GARAN0614S0

8.36

8.31

8.36

8.31

8.34

8.34

8.39

-0.60

3

4

3,337.00

78

-2

F_GARAN0814S0

8.39

8.39

8.40

8.40

8.39

8.39

8.48

-1.06

2

4

3,357.00

23

4

F_TCELL1214S0

14.25

14.25

15.30

15.30

14.73

14.73

14.38

2.43

7

7

10,310.00

11

0

F_THYAO0814S1

6.58

6.53

6.75

6.75

6.62

6.62

6.76

-2.07

3

3

1,986.00

3

F_THYAO1214S1

7.10

7.10

7.10

7.10

7.10

7.10

6.94

2.31

1

1

710.00

2

0

F_TUPRS0614S0

49.62

49.57

49.67

49.57

49.60

49.60

50.42

-1.63

4

5

24,800.00

0

-5

0

KIYMETLİ MADENLER VADELİ İŞLEM PAZARLARI

SÖZLEŞME

AÇILIŞ

EN DÜŞÜK

KODU

FİYATI

FİYAT

EN YÜKSEK KAPANIŞ AĞIRLIKLI ORTALAMA UZLAŞMA ÖNCEKİ UZLAŞMA

FİYAT

FİYATI

FİYAT

FİYATI

FİYATI

FİYAT

İŞLEM

İŞLEM

DEĞİŞİMİ (%) SAYISI MİKTARI

İŞLEM

SEANS SONU

POZİSYON

HACMİ

AÇIK POZİSYON

DEĞİŞİMİ

F_XAUTRYM0614S0

90.00

90.00

91.01

90.70

90.05

90.06

89.89

0.19

14

1,990

179,203.31

14,414

-1,381

F_XAUTRYM0814S0

91.45

91.19

91.98

91.70

91.33

91.77

91.30

0.51

183

3,511

320,658.85

7,296

-2,875

F_XAUTRYM1014S0

93.25

92.24

93.25

92.79

92.24

92.24

92.18

0.07

7

510

47,043.98

548

-155

F_XAUUSD0614S0

1,318.30

1,316.75

1,324.00

1,320.00

1,319.38

1,321.00

1,314.40

0.50

76

725

2,036,692.22

3,442

-337

F_XAUUSD0814S0

1,322.00

1,316.05

1,324.00

1,321.00

1,319.64

1,320.75

1,311.25

0.72

127

532

1,494,804.01

1,352

-54

F_XAUUSD1014S0

1,325.00

1,321.00

1,326.00

1,321.10

1,324.68

1,324.50

1,319.05

0.41

12

12

33,846.19

42

11

DÖVİZ VADELİ İŞLEM PAZARLARI

SÖZLEŞME

AÇILIŞ

EN DÜŞÜK

KODU

FİYATI

FİYAT

EN YÜKSEK KAPANIŞ AĞIRLIKLI ORTALAMA UZLAŞMA ÖNCEKİ UZLAŞMA

FİYAT

FİYATI

FİYAT

FİYATI

FİYATI

FİYAT

İŞLEM

İŞLEM

DEĞİŞİMİ (%) SAYISI MİKTARI

İŞLEM

SEANS SONU

POZİSYON

HACMİ

AÇIK POZİSYON

DEĞİŞİMİ

F_EURUSD0614S0

1.3630

1.3618

1.3639

1.3639

1.3628

1.3628

1.3589

0.29

26

215

623,849.00

5,294

-25

F_EURUSD0914S0

1.3614

1.3600

1.3625

1.3620

1.3613

1.3617

1.3604

0.10

70

291

843,449.36

1,295

205

F_EURUSD1214S0

1.3589

1.3570

1.3589

1.3570

1.3575

1.3570

1.3598

-0.21

19

19

54,915.69

581

0

F_TRYEUR0614S0

2.9000

2.8940

2.9040

2.9010

2.9005

2.9005

2.9005

0.00

37

196

568,505.00

8,174

-93

F_TRYEUR0814S0

2.9350

2.9205

2.9350

2.9275

2.9233

2.9315

2.9345

-0.10

89

1,690

4,940,422.50

7,693

81

F_TRYEUR1014S0

2.9505

2.9500

2.9505

2.9500

2.9502

2.9500

2.9785

-0.96

3

3

8,850.50

21

3

F_TRYEUR1214S0

2.9950

2.9750

2.9950

2.9780

2.9870

2.9780

2.9970

-0.63

22

54

161,296.50

629

13

F_TRYUSD0614S0

2.1260

2.1245

2.1295

2.1275

2.1271

2.1275

2.1320

-0.21

1,326

41,585

88,454,682.50

63,746

-27,949

F_TRYUSD0814S0

2.1550

2.1530

2.1585

2.1565

2.1561

2.1570

2.1605

-0.16

1,227

24,047

51,846,601.50

61,059

16,847

F_TRYUSD1014S0

2.1925

2.1800

2.1925

2.1850

2.1833

2.1815

2.1905

-0.41

20

82

179,028.50

775

8

F_TRYUSD1214S0

2.2160

2.2015

2.2180

2.2015

2.2113

2.2100

2.2205

-0.47

22

81

179,114.00

3,341

-67

ENDEKS VADELİ İŞLEM PAZARLARI

SÖZLEŞME

AÇILIŞ

EN DÜŞÜK

KODU

FİYATI

FİYAT

EN YÜKSEK KAPANIŞ AĞIRLIKLI ORTALAMA UZLAŞMA ÖNCEKİ UZLAŞMA

FİYAT

FİYATI

FİYAT

FİYATI

FİYATI

FİYAT

İŞLEM

İŞLEM

DEĞİŞİMİ (%) SAYISI MİKTARI

İŞLEM

SEANS SONU

POZİSYON

HACMİ

AÇIK POZİSYON

DEĞİŞİMİ

F_XU0300614S0

96.350

95.975

97.250

96.725

96.699

96.775

96.200

0.60 15,251

144,806

1,399,948,937.50

105,944

-54,860

F_XU0300814S0

97.575

97.350

98.400

97.975

97.899

97.975

97.350

0.64

9,161

110,246

1,079,131,667.50

149,488

58,962

F_XU0301014S0

98.800

98.600

99.325

98.850

98.837

98.750

98.375

0.38

33

67

662,205.00

360

17

F_XU0301214S0

100.100

99.600

100.500

100.150

100.150

99.700

99.525

0.18

86

268

2,684,022.50

2,453

-153

ENDEKS OPSİYON PAZARLARI

SÖZLEŞME

AÇILIŞ

EN DÜŞÜK

KODU

FİYATI

FİYAT

EN YÜKSEK KAPANIŞ AĞIRLIKLI ORTALAMA UZLAŞMA ÖNCEKİ UZLAŞMA

FİYAT

FİYATI

FİYAT

FİYATI

FİYATI

FİYAT

İŞLEM

İŞLEM

O_XU030E0814C104.000S0

1.40

1.40

1.40

1.40

1.40

1.40

1.59

-11.95

2

75

780,000.00

10,500.00

75

75

O_XU030E0814C106.000S0

1.00

1.00

1.02

1.02

1.02

1.02

1.16

-12.07

2

60

636,000.00

6,100.00

470

60

O_XU030E0814P88.000S0

1.20

1.00

1.20

1.00

1.02

1.02

0.62

64.52

3

825

7,260,000.00

84,000.00

750

750

O_XU030E0814P90.000S0

1.35

1.00

1.35

1.00

1.29

1.29

0.97

32.99

2

12

108,000.00

1,550.00

140

10

DEĞİŞİMİ (%) SAYISI MİKTARI

İŞLEM

OPSİYON PRİM

SEANS SONU

POZİSYON

HACMİ

HACMİ

AÇIK POZİSYON

DEĞİŞİMİ

ALIM (CALL) OPSİYONLARI

SATIM (PUT) OPSİYONLARI

Kaynak: VİOP

http://www.ingbank.com.tr/tr/sizin-icin/ozel-bankacilik (0212) 317 07 77

4

30 Haziran 2014

Takvim

Ülke

Saat (TSİ)

Veri/gelişme

ING tahmini Piyasa beklentisi

Önceki veri

30 Haziran Pazartesi

Türkiye

A.B.D.

Euro Bölgesi

10:00

17:00

17:30

12:00

Mayıs ayı dış ticaret dengesi (US$ milyar)

Mayıs ayı bekleyen konut satışları (aylık %/YY %)

Dallas Fed imalat endeksi (%)

Haziran ayı TÜFE artışı (YY %)

17:00

17:00

11:00

12:00

10:55

04:00

AK Parti’nin Cumhurbaşkanı adayını açıklaması bekleniyor.

Haziran ayı yurt içi araç satışları (SAAR, milyon)

Haziran ayı ISM imalat endeksi

Mayıs ayı inşaat harcamaları (aylık %)

Temmuz ayı PMI imalat

Mayıs ayı işsizlik oranı (%)

Temmuz ayı PMI imalat

BoE Başkan Yardımcısı Broadbent’in konuşması

Temmuz ayı resmi PMI imalat

-7.0

1.2/-9.7

8.0

0.6

1.0/0.6

-7.21

0.41/-9.41

8.0

0.5

13.0

55.1

0.5

51.9

52.4

13.0

55.4

0.5

-

13.11

55.4

0.2

51.9

11.7

52.4

51.2

51.1

50.8

200

55.0

0.1

207.5

0.0

179.5

55.3

0.7

-

-

-1.2

0.38/9.24

0.08/9.77

220

6.2

310

56.0

52.8

0.2/2.2

0.15

-0.10

52.8

-/-/208.5

6.3

56.0

-/0.15

-0.10

-

0.4/9.66

-0.52/11.28

217

6.3

312

56.3

52.8

0.4/2.4

0.15

-0.10

52.8

1 Temmuz Salı

Türkiye

A.B.D.

Euro Bölgesi

Almanya

İngiltere

Çin

2 Temmuz Çarşamba

A.B.D.

Euro Bölgesi

14:00

15:15

16:45

17:00

17:00

12:00

Haftalık konut kredisi başvuruları (%)

Haziran ayı özel sektör istihdam değişimi (bin)

Temmuz ayı ISM New York endeksi

Mayıs ayı fabrika siparişleri (aylık %)

Fed Başkanı Yellen’in konuşması

Haziran ayı ÜFE artışı (YY %)

3 Temmuz Perşembe

Türkiye

A.B.D.

Euro Bölgesi

Almanya

10:00

10:00

15:30

15:30

15:30

17:00

11:00

12:00

14:45

14:45

15:30

10:55

Haziran ayı TÜFE artışı (aylık %/ YY%)

Haziran ayı ÜFE artışı (aylık %/ YY%)

Haziran ayı tarım dışı istihdam değişimi (bin)

Haziran ayı işsizlik oranı (%)

Haftalık işsizlik maaşı başvuruları (bin)

Haziran ayı ISM hizmetler endeksi

Temmuz ayı PMI hizmetler

Mayıs ayı perakende satışlar (aylık %/YY %)

ECB faiz kararı (%)

ECB mevduat faizi kararı (%)

ECB Başkanı Draghi’nin konuşması

Temmuz ayı PMI hizmetler

4 Temmuz Cuma

A.B.D.

Tatil nedeniyle piyasalar kapalı olacak.

YY: Yıldan yıla ÇÇ: Çeyrekten çeyreğe MA: Mevsimsel etkilerden arındırılmış

Kaynak: TCMB, ING, Thomson Reuters, Bloomberg

http://www.ingbank.com.tr/tr/sizin-icin/ozel-bankacilik (0212) 317 07 77

SAAR: Mevsimsel etkilerden arındırılmış yıllık oran

5

30 Haziran 2014

Özel Bankacılık Yatırım Stratejileri Bölümü

R. Pınar Uslu

pinar.uslu@ingbank.com.tr

Kerim Aydınlar

kerim.aydinlar@ingbank.com.tr

AÇIKLAMA

“Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi

çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır.

Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak

yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ING Özel Bankacılık Yatırım Stratejileri Bölümü tarafından sadece bilgi amaçlı olarak hazırlanmış olan bu rapor, hiç bir şekilde bir

yatırım önerisi veya herhangi bir yatırım aracının doğrudan alımına veya satımına dair bir teklif veya referans olarak alınmamalıdır.

Geçmiş performans, takip eden dönem için bir gösterge değildir. Bu raporda sunulan bilgilerin yayım tarihi itibarıyla yanlış/yanıltıcı

olmamasına özen gösterilmiş olmasına karşın, ING BANK bilgilerin doğru ve tam olmasından sorumlu değildir. Bu raporda yer alan

bilgiler herhangi bir uyarı yapılmadan değişebilir. ING BANK ve kurum çalışanları bu raporda sunulan bilgilerin kullanılmasından

kaynaklanabilecek herhangi bir doğrudan ve/veya dolaylı zarardan ötürü hiçbir şekilde sorumluluk kabul etmemektedir. Telif hakkı

saklıdır, herhangi bir amaçla ING BANK’ın izni olmadan raporun tamamı veya bir kısmı başka bir yerde yeniden yayımlanamaz,

dağıtımı yapılamaz. Tüm hakkı saklıdır. Bu raporda açık kaynak belirtilmemiş olsa da, yer alan bazı değerlendirmeler ve öngörüler daha

önce ING BANK Ekonomik Araştırmalar Grubu ve/veya ING Financial Markets Research raporlarında yer almış olabilir. ING BANK, bu

raporun Türkiye’de yayımlanmasından sorumludur.”

http://www.ingbank.com.tr/tr/sizin-icin/ozel-bankacilik (0212) 317 07 77

6