")

25.07.2014

GÜNLÜK BÜLTEN

IM F’in küresel büyüme tahminlerini aşağı yönlü revize

etmesiyle küresel piyasalardaki iyimserlik kısmen azalırken

€/$ paritesi 1.34 seviyesinin üzerinde seyrediyor.

Yurtiçinde dış ti caret rakamları ve kapasite kullanım oranı

verilerinin izleneceği günde BIST 100 güne ekside başlarken

$/TL 2.09 seviyesinin üzeride işlem görüyor.

Rekor tazelemeye devam eden ABD hisse senedi piyasaları dün genel olarak yatay

bir seyir izledi. S&P 500 endeksi % 0.05 değer kazanırken Nasdaq endeksi % 0.04, Dow

Jones endeksi % 0.02 düşüş kaydetti. ABD 10 y ıllık tahvil faizleri ise dün yükseliş

eğiliminde olsa da yeni günde yeniden gerileyerek % 2.50 seviyesinin hemen altında

işlem görmeye devam ediyor. Dün açıklanan verilere göre İşsizlik başvurular ı 19

Temmuz'da sona eren haftada 19,000 kişi gerileyerek 284,000 oldu ve Şubat 2006'dan

bu yana en düşük seviyede gerçekleşti. Diğer yandan yeni konut satışları Haziran'da

% 8.1 gerileyerek 406 bin adet olurken, beklentilerin çok altında kaldı. ABD’de

yükselmesi beklenen Markit PMI verisi 57.3’ten 56.3’e geriledi. Diğer yandan IMF, 2014

küresel büyüme tahminini ABD’den Ç in’e ekonomik genişlemelerin zay ıflaması ve askeri

karışıklıkların petrol fiyatlar ında yükselme riskini artır ması ile % 3.7’den % 3.4’e düşürdü.

ABD’de bugün dayanıklı mal siparişleri açıklanacak.

Güçlü PMI verileriyle Avrupa borsalarında yükseliş devam etti. Euro Stoxx 600

gösterge hisse senedi endeksi % 0.12 değer kazandı. Dün açıklanan verilere göre Euro

Bölgesi'nde imalat sanayi ve hizmet sektörü PMI Haziran'daki 52.8 seviyesinden

Temmuz'da 54'e yükselerek, Nisan ayındaki üç yılın zirvesi ile aynı düzeye tekrar geldi.

Avrupa’da bugün Almanya IFO reel kesim güven endeksi ve İngiltere ikinci çeyrek

GSYH verileri takip edilecek.

Asya borsalarında ise alıcılı seyir hakim. Japonya borsası % 1.13 değer kazandı.

Bankacılık hisselerinin desteğiyle BIST 100 günü%1.17 artarak 83.825 puandan

kapattı. TCMB 2014 yılına ilişkin üçüncü Enflasyon Raporu’nda 2014 y ıl sonu enflasyon

tahminini değiştir medi. Böylece TCMB 2014 y ıl sonu enflasyon tahmini % 7.6 (% 6.7-8.5)

seviyesinde sabit tutuldu. 2015 y ıl sonuna ilişkin enflasyon tahmini % 5.0 (% 3.3-% 6.7)

seviyesinde korundu. TCMB’nin or ta vadede enflasyon hedefi ise % 5.0 seviyesinde

bulunuyor. Diğer yandan TCMB, küresel piyasalardaki son gelişmeler ve zorunlu

karşılıklara ilişkin operasyonel süreçler dikkate alınarak Türk lirası zorunlu karşılık

yükümlülükleri için TCMB nezdinde tesis edilebilecek döviz cinsi ABD dolar ı ile

sınırlandır ıldığını açıkladı. Bugün dış ticaret rakamları açıklanacak. Dış ticaret açığının

Haziran ay ında geçen y ılın aynı ayına göre yaklaşık % 18 azalarak 7.1 milyar $, 2014

sonunda ise 86 milyar $ olması bekleniyor. Ayrıca üçüncü çeyreğe ilişkin ilk öncü veriler

olacak olan kapasite kullanım oranı ve reel kesim güven endeksi takip edilecek.

€/$ paritesi, yatay bir seyir izleyerek günü 1.3464 seviyesinden tamamladı. Son

işlemlerde 1.3470’in üzerinde seyreden paritede teknik olarak aşağıda 1.3330,

yukarıda ise 1.3520 seviyeleri önemli olabilir.

2.09’un altında tutunamayan $/TL günü 2.0921 seviyesinden tamamladı. Sabah

itibariyle dünkü kapanışına yakın seyreden $/TL’de teknik olarak aşağ ıda 2.087,

yukarıda ise 2.10 seviyeleri önemli olabilir. Sepet kur ise son işlemlerde 2.46 seviyesinin

altında işlem görmeye devam ediyor.

13.07.2016 vadeli gösterge tahvil, günü spot kapanışta %8.13, valörlüde %8.12

seviyesinden tamamladı. Diğer taraftan 20 Mart 2024 vadeli 10 yıllık gösterge tahvilin

bileşik faizi ise dün spot kapanışta % 8.69, valörlüde % 8.70 seviyesindeydi.

Brent petrol’ün hafif gerileyerek günü 107.0 $/varil’den tamamladı. Brent petrol,

sabah itibariyle 107.2 $/varil’de işlem görüyor. Altın fiyatlarında geri çekilme devam

ediyor. Altın, dün günü 1294 $/ons’tan sonlandır ırken sabah itibar iyle 1292’li seviyelere

gevşediği görülüyor.

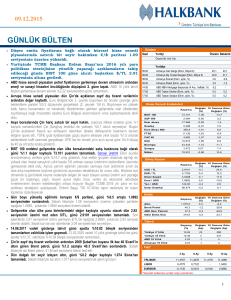

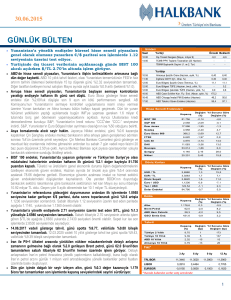

Gündem

Önceki

Beklenti

Dış Ticaret Dengesi (Haziran, milyar $)

7,1

7,1

Kapasite Kullanım Oranı (Temmuz, yıllık, %)

75,3

Reel Kesim Güven Endeksi (Temmuz, aylık)

107,3

Yurtiçi

Yurtdışı

Almanya IFO Reel Kesim Güven Endeksi (Temmuz)

104,8

104,4

İngiltere GSYH (2Ç. %)

3,0

3,1

ABD Dayanıklı Mal Siparişleri (Haziran, aylık, %)

-1,0

0,5

Hisse Senedi Endeksleri

Kapanış

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

BIST 100

83.825

1,17

23,6

S&P 500

1.988

0,05

7,6

17.084

-0,02

3,1

Nasdaq

4.472

-0,04

7,1

Euro Stoxx 600

344,3

0,43

4,9

FTSE

6.821

0,34

1,1

CAC 40

4.411

0,78

5,6

DAX

9.794

0,42

2,5

57.978

0,97

12,6

2.121

0,77

0,3

15.458

1,13

-5,1

Dow Jones

Bovespa

Şangay

Nikkei

Pariteler

Kapanış

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

USD / TL

2,0921

0,2

-2,6

EUR / TL

2,8201

0,3

-4,5

Döviz Sepeti

2,4550

0,2

-3,8

Euro / USD

1,3464

0,0

-2,0

Yen / USD

101,82

0,3

-3,3

Dolar Endeksi

80,872

0,1

1,0

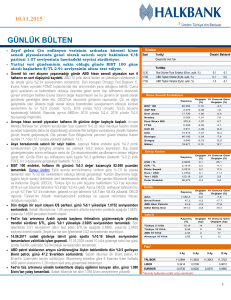

Emtia

Kapanış

Altın

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

1.293,7

-0,8

7,7

Brent Petrol

107,1

-0,9

-3,4

ABD Ham Petrolü

102,1

-1,0

3,7

GSCI Emtia End.

630,9

-0,5

-0,2

Tahvil

Kapanış

(%)

Değişim Yıl Sonuna Göre

(bp)

Değişim (bp)

Türkiye 2 Yıllık

8,12

-9

-198

Türkiye 10 Yıllık

8,71

-16

-170

ABD 10 Yıllık

2,50

4

-53

Almanya 10 Yıllık

1,18

3

-75

Faiz*

3 Ay

6 Ay

9 Ay

12 Ay

TRLIBOR

8,5054

8,7266

8,9150

8,7266

LIBOR

0,2351

0,3291

EURIBOR

0,2080

0,3080

0,3990

0,5571

0,4890

* Burada Kullanılan Oranlar Alış ve Satış Oranının Ortalamasıdır.

1

Hazine Yönetimi Araştırma Bölümü

arastirma@halkbank.com.tr

Mustafa Can BASMACI

0216 503 5348

Muharre m BAYKARA

0216 503 5394

UYARI:

Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının

hazırlanmasında gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının

ticari amaçlı kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler

genel niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak

kabul edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu

nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danış manlığı sözleşmesi çerçevesinde

sunulmaktadır.

2

")