Odak Noktası

1701

09.01.2017

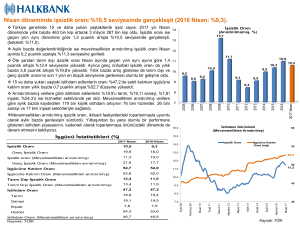

Sanayi üretiminde ılımlı seyir sürüyor

Sanayi Üretimi

Kasım 2016

Kasım’da takvim etkisinden arındırılmış sanayi üretimi yıllık %2,7 ile %1,9’luk piyasa,

beklentisinin ve %1,7’lik öngörümüzün üzerinde arttı. Öte yandan, mevsim ve takvim

etkisinden arındırılmış endeks bir önceki aya kıyasla değişim göstermedi.

Sanayi Üretim Endeksi

Kaynak: TÜİK

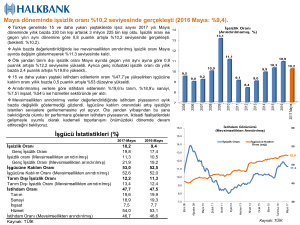

Sanayi üretimine katkı Ekim ayında olduğu gibi imalat ve enerji gruplarından geldi. Yıllık

bazda %2,1 büyüyen imalat sanayi üretimi manşeti 1,7 puan yukarı çekerken enerji

grubunun katkısı 0,9 puan oldu. Madencilik sektörü ise 0,1 puanlık cılız bir katkı sağladı.

Her ne kadar beklentilerin üzerinde bir artış görsek de, imalat sektörü geneline yayılan bir

toparlanma yok. Sektördeki 24 alt gruptan 11’i endeksi aşağı çekmeye devam etti.

Detaylarda, üç sektörün üretimi sırtladığı görülüyor. Yeni çıkan modeller ile canlı kalan

ihracat sayesinde otomotiv üretimi manşete 1,0 puanlık katkı sağladı. Temel eczacılık ve

elektronik ürünlerin imalatları da önemli katkı sağlayan diğer iki kalem oldu. Öte yandan,

giyim ve metal ürün imalatı önceki ay olduğu gibi eksi katkılarıyla dikkat çekti. Son olarak

ihracat ağırlıklı ürünlerin sanayi üretimine katkısı (büyük ölçüde otomotiv kaynaklı) 1,4

puan ile artıda kalsa da ihracatta güçlü bir toparlanmadan uzağız.

Ana gruplara göre bakıldığında enerji ve sermaye malı üretimi destek sağlayan iki temel

kalem. Öte yandan, dayanıklı ve dayanıksız tüketim mallarının cılız katkısı son çeyrekte

tüketimden gelecek desteğin sınırlı olacağına işaret ediyor.

Sanayi Üretimine Katkılar (yüzde puan)

Kaynak: TÜİK

Muammer Kömürcüoğlu

+90 212 350 25 14

mkomurcuoglu@isyatirim.com.tr

Özetle Ekim’de beklentilerin üzerinde bir artış görsek de takvim etkisinden arındırılmış

endeksin aylık bazda değişmemesi sanayi üretiminde Ekim’de başlayan toparlanmanın

ivme kazanmadığını gösteriyor. Aralık ayına ait öncü göstergeler zayıf görününüm devam

ettiğine işaret ediyor. Geçen yılın son ayında sanayi üretiminde muhtemelen otomotiv

sektörünün devam eden katkısı ile Kasım’a benzer bir artış görebiliriz. Ancak daha önce

de belirttiğimiz gibi bu performans bizi yılın son çeyreğinde güçlü bir toparlanmaya

taşıyamaz. Bu nedenle, 2016’da büyümenin %2-2,5 bandında kalacağına yönelik

görüşümüzü koruyoruz.

1

Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi,

yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy

yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi

çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine

dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler

mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak

yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin

değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan

alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu

değildir.

2