GENEL MUHASEBE - ÖZET

BİLANÇO ve GELİR TABLOSU HESAPLARININ İŞLEYİŞİ:

BİLANÇO hesaplarına kayıt:

Varlık (Aktif) Hesapları Artış (Borç kaydı)

Azalış (Alacak kaydı)

Kaynak (Pasif) Hesapları Artış (Alacak kaydı)

Azalış (Borç kaydı)

GELİR TABLOSU hesaplarına kayıt:

Gelirler Artış (Alacak kaydı)

Azalış (Borç kaydı)

Giderler Artış (Borç kaydı)

Azalış (Alacak kaydı)

TİCARİ MAL ALIM-SATIM İŞLEMLERİ:

MAL ALIŞ:

Borçlu hesaplar:

Ticari Mallar

Kullanılan KDV hesabı İndirilecek KDV

MAL SATIŞ:

Borçlu hesaplar (aşağıdakilerden biri veya birkaçı

kullanılabilir)

Nakit satış Kasa

Vadeli satış Alıcılar

Senetli satış Alacak Senetleri

Çek alınmış Alınan Çekler

Alacaklı hesaplar (aşağıdakilerden biri veya birkaçı

kullanılabilir)

Nakit alış Kasa

Vadeli alış Satıcılar

Senetli alış Borç Senetleri

Çek keşide edilmiş (yazılmış) Verilen Çekler

Çek ciro edilmiş Alınan Çekler

Alacaklı hesaplar

Yurtiçi Satışlar

Kullanılan KDV hesabı Hesaplanan KDV

Satışta satılan malın maliyeti de verilmişse (2. kayıt olarak):

Borçlu hesap

Alacaklı hesap

Ticari Mallar

Satılan Ticari Mallar Maliyeti

ÖRNEKLER:

1.

2.

3.

4.

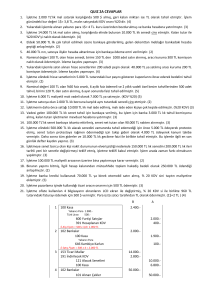

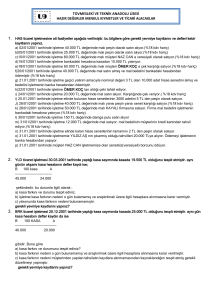

1.000 TL lık mal satın alındı, %20 KDV nakit ödendi, kalan tutar için çek verildi (çek ciro edilseydi?)

Yarısı vadeli, yarısı senetle 2.000 TL lık mal satın alındı.

3.000 TL sı vadeli, kalanı nakit olarak 5.000 TL lık mal satıldı. S.T.M.M= 2.000 TL

1.000 TL maliyetli mal, senetle 1.500 TL ya satıldı. %20 KDV si nakit olarak tahsil edildi.

KDV HESAPLARININ AY SONUNDA KARŞILAŞTIRILMASI:

Ay sonunda İndirilecek KDV ve Hesaplanan KDV hesaplarının kalanları karşılaştırılır. Eğer;

İndirilecek KDV Hesaplanan KDV Fark Devreden KDV hesabına aktarılır.

İndirilecek KDV Hesaplanan KDV Fark Ödenecek Vergi ve Fonlar hesabına aktarılır, vergi dairesine ödenir.

ÖRNEKLER:

1. Ay sonunda İndirilecek KDV hesabında 500 TL, Hesaplanan KDV hesabında ise 600 TL kalan bulunmaktadır.

Gerekli kayıtları yapın.

2. Ay sonunda İndirilecek KDV hesabında 800 TL, Hesaplanan KDV hesabında ise 600 TL kalan bulunmaktadır.

Gerekli kayıtları yapın.

KASA FAZLASI ve KASA NOKSANI

Kasada buluna para her günün sonunda sayılır, sayılan tutarın Kasa Hesabının kalanı ile aynı olması gerekir. Bazen

çeşitli nedenlerle bu eşitlik sağlanamayabilir. Bu durumda “Sayım ve Tesellüm Fazlaları” ve “Sayım ve Tesellüm

Noksanları” adlı geçici hesapların kullanılması söz konusudur.

Eğer gün sonunda:

Kasada sayılan para > Kasa hesabı kalanı aradaki fark “Sayım ve Tesellüm Fazlaları” hesabına alacak kaydı

(borçlu hesap Kasa)

Kasada sayılan para < Kasa hesabı kalanı aradaki fark “Sayım ve Tesellüm Noksanları” hesabına borç kaydı

(alacaklı hesap Kasa)

ÖRNEKLER:

1. Gün sonunda kasada 520 TL sayılmıştır, Kasa Hesabının kalanı ise 535 TL dır. Kaydedin.

2. Gün sonunda kasada 680 TL sayılmıştır, Kasa Hesabının kalanı ise 608 TL dır. Kaydedin.

KASA YABANCI PARA İŞLEMLERİ:

Hertürlü alım-satım işlemlerinde Yabancı Para o günkü kur üzerinden değerlenerek kayıt yapılır.

Bankada para bozdurmak söz konusu ise:

Yabancı paranın kayıtlı değeri bozdurma günündeki değeri Kambiyo karı

Yabancı paranın kayıtlı değeri bozdurma günündeki değeri Kambiyo zararı

ÖRNEKLER:

1. 8.000 TL lık mal satıldı karşılığında o günkü kur değeri 1$=2,5 TL kuru üzerinden $4.000 alındı.

2. Yukarıdaki dolar bankada 1$= 3 TL üzerinden bozduruldu (1$=2 TL üzerinden bozdurulsaydı?)

HİSSE SENETLERİ İŞLEMLERİ

Kısa vadeli yatırım amacıyla alınan hisse senetleri aktif bir hesap olan Hisse Senetleri Hesabında kayıt altına alınır.

Alış ve satış aracı kurum vasıtasıyla yapıldığı için Komisyomn Gideri ödenmesi söz konusudur. Satış sırasında;

Hisse Senetlerinin alış değeri Piyasa değeri Menkul Kıymet Satış Karı

Hisse Senetlerinin alış değeri Piyasa değeri Menkul Kıymet Satış Zararı

HİSSE SENEDİ ALIŞ:

Borçlu hesaplar

Hisse Senetleri

Komisyon Giderleri

Alacaklı hesap

Kasa

HİSSE SENEDİ SATIŞ:

Borçlu hesaplar

Kasa

Komisyon Giderleri

Menkul Kıymet Satış Zararı (piyasa değeri düşükse)

Alacaklı hesap

Hisse Senetleri

Menkul Kıymet Satış Karı (piyasa değeri yüksekse)

ÖRNEKLER:

1. Adedi 50 TL dan 800 adet hisse senedi satın alındı. Aracı kuruma 200 TL komisyon ödendi.

2. Alınan hisse senetlerinin 200 adedi 12.000 TL ya satıldı. Aracı kuruma 100 TL komisyon ödendi. (Hisse senetleri

9.000 TL ya satılsaydı)