01.09.2015

SÖZLEŞME

KODU

F_XU0300815S0

F_TRYUSD0815S0

F_XAUUSD0815S0

AÇILIŞ

EN DÜŞÜK

FİYATI

FİYAT

91,350

91,075

2,9250

2,9160

1.133,30 1.127,05

EN YÜKSEK

KAPANIŞ UZLAŞMA ÖNCEKİ UZLAŞMA

FİYAT

FİYAT

FİYATI

FİYATI

FİYATI

DEĞİŞİMİ (%)

92,475

91,950

91,900

91,600

0,33

2,9256

2,9226

2,9231

2,9156

0,26

1.135,00 1.127,30

1.128,50

1.136,75

-0,73

Ekonomik Ajanda

Zaman

02:50

04:00

04:35

04:45

04:45

04:45

08:00

10:00

10:55

10:55

10:55

11:00

11:30

11:30

12:00

15:00

16:45

17:00

17:00

17:00

20:10

23:30

Ülke

Japonya

Çin

Japonya

Çin

Çin

Çin

Japonya

Türkiye

Euro Bölgesi

Euro Bölgesi

Euro Bölgesi

Euro Bölgesi

İngiltere

İngiltere

Euro Bölgesi

Euro Bölgesi

ABD

ABD

ABD

ABD

ABD

ABD

Önem

***

***

***

***

***

***

**

***

***

**

***

***

***

***

**

***

***

***

**

**

Açıklanacak

Beklenti

Sermaye Harcamaları (2.Çeyrek) (Yıllık)

8,8%

İmalat PMI (Ağustos)

49,7

Nikkei İmalat Satın Alma Müdürleri Endeksi (Ağustos)

Caixin İmalat Sektörü Satın Alma Müdürleri Endeksi (Ağustos)

47,1

Caixin Hizmet Sektörü Satın Alma Müdürleri Endeksi (Ağustos)

Caixin Bileşik Satın Alma Müdürleri Endeksi (Ağustos)

Araç Satışları (Ağustos) (Yıllık)

Markit İmalat Sektörü Satın Alma Müdürleri Endeksi

50

Almanya İşsizlik Değişimi (Ağustos)

-4K

Almanya İşsizlik Başvuruları Oranı (Ağustos)

6,4%

Almanya Markit İmalat Sektörü Satın Alma Müdürleri Endeksi (Ağustos)

53,2

Markit İmalat Sektörü Satın Alma Müdürleri Endeksi (Ağustos)

52,4

Mortgage Başvuruları (Temmuz)

68.1K

Markit İmalat Sektörü Satın Alma Müdürleri Endeksi (Ağustos)

52

İşsizlik Oranı (Temmuz)

11,1%

AMB Üyesi Julie Dickson'ın Konuşması

Markit İmalat Sektörü Satın Alma Müdürleri Endeksi (Ağustos)

52,9

İnşaat Harcamaları (Temmuz) (Aylık)

0,6%

ISM İmalat Sektörü Satın Alma Müdürleri Endeksi (Ağustos)

52,5

ISM İmalat Fiyatları (Ağustos)

39

FED Üyesi Rosengren'in Ekonomik Görünüme Dair Konuşması

Ham Petrol Stokları

Dönem

Yerli Payı %

Yabancı Payı %

2015

OCAK (JAN)

SUBAT (FEB)

MART (MAR)

NISAN (APRIL)

MAYIS (MAY)

HAZIRAN (JUN)

TEMMUZ (JULY)

71,54

72,75

68,95

74,58

68,73

76,10

68,94

74,64

28,46

27,25

31,05

25,42

31,27

23,90

31,06

25,36

Sözleşme Kodu

F_XU0301015S0

F_TRYUSD1015S0

F_XU0300815S0

F_VAKBN1015S0

F_TRYUSD0815S0

Önceki

7,3%

50

51,9

47,1

53,8

50,2

-1,3%

50,1

9K

6,4%

53,2

52,4

66.6K

51,9

11,1%

52,9

0,1%

52,7

44

-7300M

Günsonu Açık

Pozisyon

292.737

176.984

104.295

91.163

87.367

İŞLEM

İŞLEM

SAYISI

MİKTARI

10.975

101.833

1.499

73.651

68

569

İŞLEM

SEANS SONU POZİSYON

HACMİ

AÇIK POZİSYON DEĞİŞİMİ

935.995.800,00

104.295 -45.302

215.107.564,50

87.367 -26.074

1.876.025,86

1.974

-479

FOMC Öncesi Faiz Artırım İhtimali

Olumsuz Çin Verileri İle Baskılanıyor

Uluslararası piyasalar geçen hafta etkili olan yüksek volatilitenin

ardından, haftaya kısmi kayıplarla başladı. Çin piyasasında sabah

saatlerinde yüksek kayıplar yaşanmasına rağmen, kapanışa doğru gelen

alımlar kayıpların %1'in altına inmesini sağladı. Çin Merkez Bankası'nın

hisse senedi piyasasını desteklemeyi sonlandıracağına dair endişler

kayıplarda etkili oldu. Avrupa tarafında da Çin ile başlayan günlük

kayıplar devam etti. Avrupa tarafında İngiltere piyasası pozitif ayrışan

tek piyasa oldu. Yurtiçi piyasalarda da dün pozitif bir gün yaşandı. Güne

negatif başlayan piyasalar, açılışın ardından gelen alımlarla toparlandı.

Ayrıca dün yurtiçinde dış ticaret verisi takip edildi. Veri her ne kadar

beklentilere paralel gelmiş olsa da, geçen yılın Aralık ayından beri en

kötü performansını sergiledi. TL'nin Dolar karşısındaki değer kaybına

rağmen ihracattaki zayıflamaya bağlı olarak Dış Ticaret açığında artış

görülmesi, cari açıkta beklenen toparlanmanın da gerçekleşmemesine

neden olabilir. Sabah saatlerinde Çin tarafında açıklanan PMI verisi ise

son 3 yılın en düşük seviyelerinde açıklanarak, Çin piyasalarında satıcılı

bir seyrin hakim olmasına neden oldu. Çin'de Merkez Bankası'nın

müdahalelerine rağmen sermaye çıkışlarının devam etmesi nedeniyle

Çin hükümeti bugün forward işlemlere zorunluk karşılık uygulaması

getirme kararı aldı. Bugün ABD tarafında açıklanacak veriler, FOMC'de

ibrenin tekrar Eylül ayında faiz artırımına başlanması yönünde

yükselmesiyle birlikte yakından takip edilmeli.

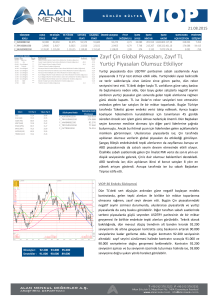

VIOP-30 Endeks Sözleşmesi

Dirençler : 94.600 95.800 96.800

Destekler : 93.500 92.200 90.800

Vade sonunda iç piyasalardaki toparlanmanın etkisiyle birlikte endeks

kontratı günü bir miktar artıda kapattı. Sabah saatlerinde Çin

piyasalarında açıklanan PMI verisinin etkisiyle Asya'da piyasalarında

satışların devam ettiği görüldü. Bugün Asya'daki satıcılı seyrin devam

etmesi halinde, uluslararası piyasalar ve yurtiçi piyasalarda satışların

devam etmesi beklenebilir. Eylül'de faiz artırımına başlanabileceği

ihtimalinin ABD tarafında açıklanan verilerle tekrar güç kazanmasıyla

birlikte Türkiye gibi gelişmekte olan ülkelerdeki sermaye çıkışları

artabilir.Teknik olarak bakıldığında dün günü 93.500 seviyesinin hemen

üstünde kapatan Ekim kontratında, bu seviye önemli bir destek noktası

olarak gözüküyor. Kontratın bu seviyenin üzerinde kalıcı olması halinde

sırasıyla 94.600 ve 95.800 seviyelerine doğru hareket görülebilir.

Kontratın tekrar 93.500 seviyesinin altına gevşemesi halinde ise; 92.200

ve 90.800 seviyelerine doğru satış baskısı görülebilir.

01.09.2015

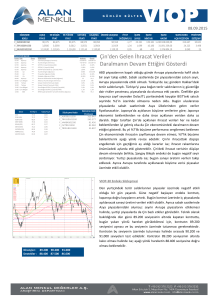

VIOP-Dolar Sözleşmesi

Dirençler :

Destekler :

2.9500 2,9700 2,9900

2,9250 2,9050 2,8800

Dün serbest piyasa USDTRY paritesinde hafif gerileme görülse de vade

sonunda Ağustos vade Dolar kontratı günü hafif alıcılı kapattı. FED'in

Eylül ayında yapılacak FOMC toplantısında faiz artırımına

başlayabileceği ihtimalinin tekrar destek bulmasıyla birlikte kontratta

bu hafta açıklanacak verilere bağlı olarak tekrar yukarı yönlü bir

hareket görülebilir. Ancak Çin'de sabah saatlerinde açıklanan PMI

verisinin Asya piyasalarında satış dalgasının devam etmesine neden

olmasıyla birlikte, serbest piyasa Dolar güne zayıf bir seyirle başladı.

Dolar'daki gevşemenin devam etmesi halinde Eylül vade kontratta da

aşağı yönlü bir hareket görülebilir. Teknik olarak bakıldığında dün günü

2,9500 seviyesinin altında kapatan kontratın bugün bu seviyenin

altında kalıcı olmaya devam etmesi halinde 2,9250 seviyesine doğru bir

geri çekilme görülebilir. Kontratın 2,9500 seviyesini aşması ve bu

seviyenin üzerinde kalıcı olması halinde ise; 2,9700 seviyesine doğru

yukarı yönlü bir hareket başlayabilir.

VIOP-Altın Sözleşmesi

Dirençler : 1142 USD 1150 USD 1159 USD

Destekler : 1134 USD 1125 USD 1118 USD

Altın kontratında FED'in Eylül'de faiz artırımına başlayacağı

ihtimalleri ve Çin ekonomisindeki olumsuz performansın devam

etmesi nedeniyle dün kararsız bir seyir izlendi. Bugün Çin

piyasalarının veri bazlı olarak kayıplarına devam etmesi serbest

piyasada Altın'ın Dolar karşısında destek bulmasında etkili oldu. Çin

piyasalarındaki negatif seyrin devam etmesi durumunda, kontratta

Çin endişeleri ile pozitif bir açılış görülebilir. Bugün ABD tarafında

açıklanacak imalat sektörü verileri de kontrat üzerinde etkili olabilir.

Teknik olarak bakıldığında 1134 USD seviyesinde destek bulan

kontratın bu seviyenin üzerinde tutunmaya devam etmesi halinde,

sırasıyla 1142 USD ve 1150 USD seviyelerini test etmesi

beklenebilir. Özellikle 1142 USD seviyesi kontratın 50 günlük

hareketli ortalaması olması sebebiyle önemli bir direnç olarak test

edilebilir. Kontratın 1134 USD seviyesinin altına gevşemesi halinde

ise; 1125 USD seviyesine doğru bir gevşeme görülebilir.

Yasal Uyarı : Bu dokümanda yer alan her türlü bilgi, değerlendirme ve yorum güvenilir olduğu düşünülen Alan Menkul Değerler A.Ş.

Araştırma Departmanı tarafından burada sunulan bilgilerin doğruluğu ve bütünlüğü konusunda makul özen gösterilmiş olmakla

beraber, olabilecek hatalar ve eksikliklerden sorumlu değildir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu

garanti edilemez, içerik haber verilmeksizin değiştirilebilir. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların

kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım – satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu

belgede yer alan yatırımla ilgili bilgiler, yorumlar ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı

hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan

yorum ve tavsiyeler ise genel niteliktedir. Burada yer alan görüşler, yatırımcının mali durumuna veya risk ve getiri tercihlerine

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilere uygun sonuçlar

doğurmayabilir. Burada yer alan bilgi, değerlendirme, yorum ve istatistiki şekil ve değerlendirmelerin kullanımı sonucunda ortaya

çıkacak doğrudan ve /veya dolaylı zararlardan Alan Menkul Değerler A.Ş. sorumlu olmayacaktır. Tüm hakları saklıdır.