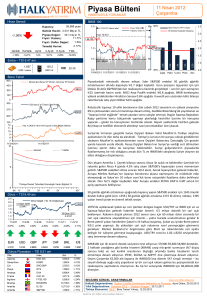

Piyasa Bülteni

HABERLER & YORUMLAR

Arastirma@Halkyatirim.com.tr +90 212 314 8181

İMKB 100

Hisse Senedi

Kapanış:

62,423 puan

2.0

Hacim adet

Günlük Hacim: 2.071 Mily ar TL

Piyasa Değeri:

Fiyat / Kazanç:

+1.43%

354 mily ar TL

12.34x

Fiyat / Defter Değeri:

Temettü Verimi:

Ay lık

3 Ay lık

6 Ay lık

Yıllık

2.8%

21.8%

4.57%

-3.12%

3.5

İşlem Hacmi (TRY milyar)

90 Günlük Hareketli Ortalama

3.0

max 70,072

1.5

70

2.5

64,435

1.0

62,423

60 63%

62.8%

0.5

50

2.0

USD / bl

VIX 15.50

0.0

31/03/2011 30/06/2011 30/09/2011 31/12/2011

Bono Tahvil

Spread bps (İtalya 10Y Devlet - Almanya 10Y Devlet)

450

300

266.8

150

40

Ptesi

Salı

2.07

USD / ounce

1.89

123.1

2.68

min 49,622

1,669

0

350

68%

1.5

Emtia – TSİ 8:47 am

600

80

2.41

1.64%

0.10x

1.89%

Puan ‘000

Yabancı Oranı %

2.48

Günlük Haf talık

1.43%

02 Nisan 2012

Pazartesi

58%

1.0

0.5

Çşba Pşbe Cuma

Yeni çeyreğin ilk gününe Çin’den beklentilerin üstünde gelen imalat verisi ve

Japonya’dan beklentilerin altında gelen Tankan ile başlıyoruz. Çin’den dün gelen

PMI rakamı hisse senedi ve emtia piyasalarında Cuma günkü yukarı trend’i

devam ettirecek gibi. Çin’deki iç talebinden beklenenden iyi çıkması aslında diğer

Asya ülkelerinin Çin’e olan ihracatı için pozitif olarak algılanıyor – Japon Nikkei

endeksi 0.6% alıcılı. Çin’den gelen kuvvetli imalat verisi sonrası emtia piyasaları

alıcılı; Brent petrol tekrar 123 doların üzerine çıkmış durumda.

CDS bps (5 yıl Türkiye Ülke Primi)

275

228.4

200

125

12

11

10

9

8

7

31/03/2011

10

Tankan anketinin beklenenden düşük çıkması Japonya’da işveren güveninin

yüksek olmadığının işareti – Japon Merkez Bankası’na ileriki likidite

operasyonları için daha çok manevra alanı sağlayan bu sabahki veri sonrası, yen

satıcılı – USD/JPY cross Cuma günkü 82 seviyesinden 83.05’e yükseldi.

Faiz % (Aktif 2 Yıllık %10 Kuponlu Tahvil Bileşik Getirisi)

9.31%

30/09/2011

Güncel

1 Hafta

9

Türkiye Devlet Tahvilleri Kronolojik Verim Eğrileri %

8

6A 1Y

2Y

Bu haftanın açılışında yine önemli makro veriler var – 10tsi’de 4. Çeyrek GSYH

verisi geliyor. Bizce iki çeyrek öncesinin GSYH verisi ilerisi için fazla birşey

söylemeyeceği için çok dikkate alınan verilerden olmayabilir. Ancak Avrupa ve

Amerika imalat verileri çok önemli. Avrupa Mart ayı PMI saat 11TSİ, Amerika

Mart ayı PMI saat 17tsi’de gelecek – Amerika PMI için 53 olan beklentinin

üzerinde bir rakam çıkması önemli.

3Y

4Y

5Y

10Y

2012 senesinde gelişmekte olan ülkeler bono piyasasındaki raliden nasibini

alamayan ve Şubat başından beri yatay bir seyir izleyen Türk bonolarında

Perşembe ve Cuma günleri yabancı girişi oldu – 2012 senesi içinde Latin

Amerika ve Asya ülkeleri bonoları üzerine yoğunlaşan EM alımlarında Doğu

Avrupa-Rusya-Orta Doğu-Afrika bölgesi ‘’yaya’’ kalmış, hatta para çıkışları

yaşamıştı. Son iki gün Türkiye bonolarında gördüğümüz alımların Cuma akşamı

saat 17’de açıklanan Hazine iç borçlanma programı sonrası devam edeceğini

düşünüyoruz. Hazine borçlanmasının beklenenden düşük olması ve son PPK

toplantısı sonrası Merkez Bankası’nın lirayı koruyacak önlemler alacağını açık ve

net ortaya koyması kısa vade bonoları destekleyici nedenler.

Döviz – TSİ 8:49 am

2.4

Döviz Sepeti (1€, 1$ Ortalaması)

2.2

12 Mart 2009

2.0799

2.0

2.0441

1.8

1.6

19 Ekim 2011

1.4

2.2197

1.2

2/4/07

2/4/08

2/4/09

2/4/10

2/4/11

2/4/12

0.24%

-0.06%

-0.17%

-0.23%

-0.06%

0.07%

Hafta sonu basında yer alan ‘’Japon finans devlerinin yeni hedefi Türkiye’’, ‘’Azeri

finans kuruluşları Türkiye’de banka alıyor’’ gibi spekülatif haberlerin sektör için ilgi

yarattığını düşünmemize rağmen Türk bankacılık sektörü için yabancıların bono

piyasasında alım yapmasını daha önemsiyoruz.

0.01%

EUR

USD

GBP

JPY

CHF

BRL

€/$

2.3809

1.7815

2.8488

0.0215

1.9740

0.9762

1.3344

Dünya Piyasaları – TSİ 8:51 am

Ülke

Japonya

Güney Kore

Çin

Rusya

Almanya

Fransa

İngiltere

Brezilya

Amerika

Index

Nikei 225

KOSPI

SHCOMP

RTS

DAX

CAC 40

FTSE 100

BOVESPA

DJ 30

Amerika

S&P 500

Son

10,140.9

2,030.3

2,262.8

1,640.2

6,946.8

3,423.8

5,768.5

64,511.0

13,212.0

%

0.56%

0.81%

0.47%

0.15%

1.04%

1.26%

0.46%

-0.56%

0.50%

1,408.5

0.37%

SEÇİLMİŞ GÜNCEL ARAŞTIRMALAR

Arşiv için lütfen tıklayınız

Haftalık Değerlendirme: Üçüncü Likidite Genişlemesi Beklentisi ve Piyasalar, Azmi Dölen, 29.03.2012

Yıllık Değerlendirme: Görünüm 2012 – “Değişim Rüzgarı”, 30.12.2011

Türkiye Ekonomisi: QE3?, Bora Tamer Yılmaz, 12.03.2012

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

Bora Tamer Yılmaz, Yönetmen

2

02 Nisan 2012 Pazartesi

TÜRKİYE EKONOMİSİ

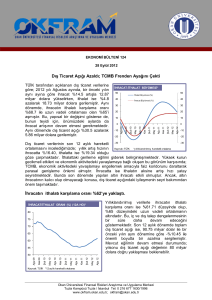

Devil in the Details (Şubat Dış Ticaret Dengesi)

Şekil Paneli

Şubat ayı dış ticaret istatistikleri bugün TSİ 10:00'da

TÜİK tarafından açıklandı. İhracat geçen senenin aynı

ayına göre %17.1 oranında artarak 11.8 milyar Dolar

seviyesine yükselirken, ithalat ise yalnızca %1.1

oranında artarak 17.7 milyar Dolar oldu. Böylece dış

ticaret açığı 7.5 milyar Dolar'dan 5.9 milyar Dolar'a

geriledi ve ihracatın ithalatı karşılama oranı %66.5

seviyesine çıktı.

Şekil 1: Dış Ticaret Açığı

3 aylık ortalama mevsim ve takvim etkisinden

arındırılmış ticaret açığı “J-Eğrisi” etkisi ile düzelme

eğiliminde… Ancak son dönemde güçlenen Lira’ya

rağmen açıktaki düzelmenin bir sebebi de ekonomideki

gelişmeler olabilir!

2.4

10

Sepet

Dış Ticaret Açığı (USD milyar, sağ eksen)

2.2

8

2.0

Bloomberg anketinde piyasa beklentisinin 6.9 milyar

Dolar ve Ocak ayı dış ticaret açığının 7 milyar Dolar

olduğu göz önüne alındığında ilk bakışta çok olumlu

gözüken verinin olumsuz yanları olduğu kanısındayız.

1.8

6

1.6

4

1.4

2

1.2

Petrol tarafında ise bildiğimiz üzere Şubat fiyatların

hızla yükseldiği ay olmuş, artan jeopolitik riskler,

gelişmekte olan makroekonomik görünüm neticesinde

arz yönlü kaygılar petrolün varilinin 125 Dolar üzerine

çıkmasına neden olmuştu. Ham petrol ithalatımız

kayda değer şekilde gerilemediği halde dış ticaret

dengemizdeki bu gelişme argümanımızın Şubat

sınavını geçtiğine işaret ediyor. (Şekil 2)

Şub-03

Ağu-03

Şub-04

Ağu-04

Şub-05

Ağu-05

Şub-06

Ağu-06

Şub-07

Ağu-07

Şub-08

Ağu-08

Şub-09

Ağu-09

Şub-10

Ağu-10

Şub-11

Ağu-11

Şub-12

Kaynak: TUİK

Şekil 2: Ticaret Açığı ve Petrol Fiyatları

Önceki grafikte kullandığımız aynı seriyi petrol fiyatları

ile mukayese ettiğimizde dış ticaretin yalnızca ihraç

ettiğimiz bölgelere göre değil aynı zamanda petrol

fiyatlarına da dayanıklı hale geldiğinden söz

edebiliriz… Ticaret Dengesi Şubat ayında petrol testini

geçmeyi başardı.

10

160

8

110

6

60

4

10

2

Şub-12

0

Ağu-11

Şub-11

Ağu-10

Şub-10

Ağu-09

Şub-09

-40

Ağu-08

Petrol Fiyatı (USD)

Dış Ticaret Açığı (USD milyar, sağ eksen)

Şub-08

Reel bazda döviz kurunu incelediğimizde hem gelişmiş

hem de gelişen ülkelere endeksli Lira'nın Merkez

Banakası hesabına göre son 6 ayın en değerli

seviyesinde bu performansın gösterilmiş olması da

dikkat çekici. (Şekil 1)

0

Ağu-07

Şubat dış ticaret dengesi argümanımızı test ettiğimiz

bir ay oldu. En önemli dış ticaret ortağımız Avrupa'ya

olan ihracatımız %41.9'a gerilemesine rağmen

ihracatımızın arttığını görüyoruz. 1 milyar Dolar hacimli

Almanya'yı 800 milyon Dolar hacimle izleyen Irak en

önemli ikinci ihracat istikametimiz oldu. Kapasite

kullanımındaki ciddi miktarda ihracat yaptığımız

Avrupa'daki düşük yeni sınai siparişler (Hava Hala

Serin, 27 Şubat 2010) nedeniyle ara mal kapasitesinin

baskı altında kaldığına zaten dikkat çekmiştik.

1.0

Şub-07

İlk önce verinin olumlu kısmına bakalım. Son iki ayki

dış ticaret analizlerimizde Türkiye dış ticaretinin hem

bölgesel şoklara hem de petrol fiyatlarına daha

dayanıklı hale geldiğini savunuyoruz. (Dış Ticaret

Dengesi, 29 Şubat 2012, Dış Ticaret Analizi, 2 Şubat

2012).

Kaynak: TUİK, Bloomberg

Şekil 3: Ticaret Açığı ve Kapasite Kullanım Gelişimi

Kapasite kullanımının yavaşlaması ve ithalatın

azalması Türkiye ekonomisi için ithalat serisinin alt

kırılımlarının detaylı incelenmesini gerektiriyor.

120%

Dış Ticaret Açığı (YoY %)

100%

Kapasite Kullanım Oranı

(YoY %, sağ eksen)

80%

60%

12%

10%

8%

6%

40%

4%

20%

Çekince için lütfen arka sayfaya bakınız.

Şubat

Ocak

Aralık

Ekim

Kasım

Eylül

Ağustos

Temmuz

Haziran

-2%

Mayıs

-40%

Mart

0%

Nisan

-20%

Şubat

2%

Ocak

0%

Kaynak: Bloomberg

Piyasa Bülteni

3

02 Nisan 2012 Pazartesi

TÜRKİYE EKONOMİSİ

Devil in the Details (Şubat Dış Ticaret Dengesi)

Şekil Paneli

Verinin olumsuz yanlarına geldiğimizde ise bir süredir

savunduğumuz gibi Türkiye ekonomisinin ciddi oranda

yavaşlamış olduğu gerçeğiyle karşılaşıyoruz. (Şekil 3)

Şubat ayı sınai üretim verisi henüz yayınlanmasa da

hem yurt içi hem de Avrupa PMI değerlerinden

Şubat'ın soğuk hava koşulları neticesinde ekonomik

anlamda da buz gibi geçtiğini biliyoruz. (Şekil 4)

(Türkiye de Buz Gibi, 2 Mart 2012) Merkez Bankası da

bu durumu ifade ediyor ve son iş gününü geçirdiğimiz

2012 yılı ilk çeyreğinde yatay büyüme bekliyor. (Şekil

5) (Yolculuk Notu, 8 Mart 2012)

Şekil 4: Türkiye PMI

>50 = ekonomi büyüyor

53.3

54

53

52.3

52.3

52.0

51.7

51.5

52

51

50

49

49.6

Şubat

Ocak

Kasım

Ekim

Eylül

Ağustos

48

Aralık

<50 = ekonomi küçülüyor

48.8

Temmuz

Bu yönde seçtiğimiz gösterge kapasite kullanım oranı

ve dış ticaret dengesi serilerinin yıllık artış oranı.

Kapasite kullanımındaki yavaşlama ile dış ticaret

dengesindeki gelişme paralellik arz ediyor. İthalatın

yukarıda bahsettiğimiz reel bazda güçlü kura rağmen

sınırlı artışı iç talepteki yetersizliğin bir işareti.

55

Kaynak: Bloomberg

Şekil 5: Ara Mal İthalatı ve Ekonomik Büyüme

18%

60%

13%

Diğer yandan geçmişe yönelik özel olarak Şubat

aylarını incelediğimizde Şubat ayı dış ticaret

dengesinin hep aylık bazda ani bir düşüş gösterdiğini

görüyoruz. 2012 yılı da çok farklı bir tablo çizmedi.

Bu noktada yılın ikinci çeyreğinde ilk çeyrek

performansını telafi etmesi beklenen Türkiye

ekonomisinin artan iç talebi ile ihracatın ithalatı

karşılama oranında bir miktar gerileme beklenebilir.

Diğer taraftan ekonominin yeniden ne kadar kısa süre

içerisinde dinamizmini yakalayacağını ise açıklanan

verileri yakından ve detaylı takip ederek anlamaya

çalışacağız.

40%

20%

0%

Ara mal ithalat

gelişimi

ilk

çeyrekte yatay

büyüme

performansına

işaret ediyor…

Reel GSYİH

(YoY, sol eksen)

-20%

-40%

Şub 12

Ağu 11

Şub 11

Ağu 10

Şub 10

Ağu 09

Şub 09

-60%

Ağu 08

Şub 08

Ağu 07

Şub 07

Ağu 06

Şub 06

Ara Mal İthalatı

(YoY, sağ eksen)

Ağu 05

İthalat tarafında mal grupları bazında inceleme

8%

yaptığımızda ara malı ithalatının Türkiye ekonomik

canlılığına yakından bağlı olduğunu görebiliyoruz. Bu

3%

noktada hızla gerileyen yıllık bazdaki ara mal ithalat

artışı Türkiye’de yılın ilk çeyreğinin zor geçtiğine bir -3%

diğer işaret. Yatırım mallarının da yıllık artışında ciddi

bir yavaşlama dikkat çekerken tüketim mallarının -8%

geçen senenin aynı dönemine göre %17 daralması da -13%

ilk bakışta cesaret verici gözükse de aslında güçlenen

kur neticesinde burada bir miktar hızlanma -18%

gözlemliyoruz. (Şekil 6)

Kaynak: Bloomberg

Şekil 6: İthalat – Alt Kırılımlar

Ara mal ithalat artışı istikrarlı bir şekilde gerilerken,

sermaye malı ithalat artışı da geçtiğimiz ay kurun

etkisiyle gerilemiş olabilir. Tüketim malları ise yıllık

bazda gerilemeye devam ettiyse de kurdaki güçlenme

bir aylık bazda bir miktar artışa neden olmuş olabilir.

70%

80%

60%

50%

40%

30%

20%

10%

Bizce Pazartesi sabah TSİ 10:00′da yayınlanacak

0%

Türkiye PMI verisi aynı anda yayınlanmak üzere

belirtilen geçtiğimiz yılın son çeyreğine ilişkin GSYİH -20%

istatistiğinden çok daha önemli. Ardından Salı günü

-40%

gelecek enflasyon verisi bize iç talep ile ilgili bazı

ipuçları sunabilir.

-60%

Ara Malları (YoY)

-10%

Sermaye Malları (YoY)

-30%

-50%

Şub 12

Kas 11

Ağu 11

May 11

Şub 11

Kas 10

Ağu 10

May 10

Kas 09

Şub 10

Ağu 09

May 09

Şub 09

Kas 08

Ağu 08

Şub 08

May 08

Tüketim Mallerı (YoY,

sağ eksen)

Kaynak: Bloomberg

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

02 Nisan 2012 Pazartesi

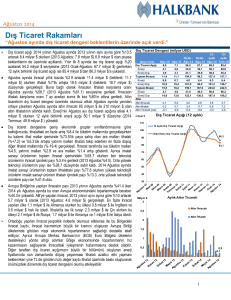

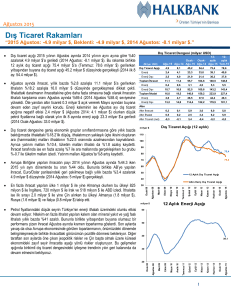

LİKİDİTE KOŞULLARI

4

APİ Stok Bilgisi

Merkez Bankası 6 günün ardından Cuma günü normal gün uygulamasına geçti. Haftalık vadede miktar ihalesi

yöntemi ile 6 milyar TL, aylık vadede ise geleneksel yöntemle 5 milyar TL fonlama yaptı. Böylece APİ stok tutarı

44 milyar TL, ortalama bileşik faiz ise bir miktar gerileyerek %10,16 seviyesinde oluştu.

Zorunlu karşılıklara getirilen ince ayara bağlı olarak önümüzdeki dönemde APİ stok tutarının ve devamında

ortalama maliyetin kademeli olarak düşmesini öngörüyoruz.

İMKB: Bankacılık ve Sınai Sektör Endeksleri

900%

4 Mayıs 2001 bazlı %

800%

700%

600%

500%

400%

300%

200%

100%

180,000

0%

160,000

Kapanış Değerleri

70,000

Banka

Sınai (sağ eksen)

60,000

140,000

50,000

120,000

100,000

40,000

80,000

30,000

60,000

20,000

40,000

10,000

20,000

0

May 01

Ağu 01

Kas 01

Şub 02

May 02

Ağu 02

Kas 02

Şub 03

May 03

Ağu 03

Kas 03

Şub 04

May 04

Ağu 04

Kas 04

Şub 05

May 05

Ağu 05

Kas 05

Şub 06

May 06

Ağu 06

Kas 06

Şub 07

May 07

Ağu 07

Kas 07

Şub 08

May 08

Ağu 08

Kas 08

Şub 09

May 09

Ağu 09

Kas 09

Şub 10

May 10

Ağu 10

Kas 10

Şub 11

May 11

Ağu 11

Kas 11

Şub 12

0

Çekince için lütfen arka sayfaya bakınız.

Kaynak:

Bloomberg

Piyasa Bülteni

5

02 Nisan 2012 Pazartesi

VOB & YATIRIM FONLARIMIZ

Son

Uzlaşma Fiyatı

Önceki

Uzlaşma Fiyatı

Değişim %

Güniçi

En Yüksek

Değer

Güniçi

En Düşük

Değer

İlk Vade: Nisan 2012

75.0250

75.0250

0.0%

75.3750

74.3000

143,606

169,394

73.8728

2. Vade: Haziran 2012

75.0000

75.0000

0.0%

75.3250

74.3000

1,785

3,859

74.0856

İlk Vade: Nisan 2012

1.7945

1.7945

0.0%

1.7990

1.7900

57,267

98,754

1.6750

2. Vade: Haziran 2012

1.8160

1.8160

0.0%

1.8200

1.8130

4,982

11,970

1.6972

İlk Vade: Nisan 2012

2.3960

2.3960

0.0%

2.4025

2.3910

707

7,531

2.2305

2. Vade: Haziran 2012

2.4300

2.4300

0.0%

2.4330

2.4240

37

8,780

2.2616

İlk Vade: Nisan 2012

95.9350

95.9350

0.0%

96.2500

95.8550

150

557

-

2. Vade: Haziran 2012

97.5000

97.5000

0.0%

98.9250

97.2500

45

138

-

Sözleşmeler

İMKB Endeks 30

Vade

Günlük

Açık

Sözleşme Sayısı Pozisyon Sayısı

Teorik Fiyat

Dolar

Euro

Altın

Tahvil/Bono – Ali İhsan ÇAMCI:

VOB Endeks (VIX0300412) - Ege Saba Eren

Haftanın son işlem gününde dış piyasalarda hakim olan iyimserlik

paralelinde pozitif açılış gerçekleştiren Nisan vadeli kontratta; gün

içinde 74300-75375 puan bandında geçen işlemlerin ardından;

günü %1,11 artışla 75025 uzlaşma fiyatı ile kapattık. Sözleşmede

açık pozisyon sayısında nette 1728 adet azalma gerçekleşti.

Haftaya başlarken bugün için teknik olarak 74875-74975 puan

bandı izlenmeli. Bandın üzerinde tutunum devam ettiği takdirde

yukarı yönlü hareketin devamında ilk etapta 75450 direnç noktası

ve 75950-76500 dirençlerine yükseliş yaşanabilir. Gerilemelerde

74375-73800 seviyeleri destek konumunda. Sözleşmede; Orta

vadeli yükseliş kanalında hareketin devamında; haftalık bazda

74800-74900 (ana pivot) puan bölgesinin üzerinde kalınması

önem taşıyor. Veriler açısından içerde 4. çeyrek GSYİH verisi

takip edilirken; Euro bölgesi işsizlik rakamı ve ABD cephesinden

ISM imalat endeksi diğer öne çıkan başlıklar.

Destekler : 74375-73800

Dirençler : 75450-76500

YATIRIM FONLARI

LİKİT FON

Merkez’in Cuma günü istisnai gün uygulamasına son verip miktar

yöntemi ile repo ihalesi açarak normal gün ilan etmesi ve Şubat ayı

dış ticaret açığı rakamının beklentilerden daha iyi gelmesi bono

faizlerinde yeni alımlara neden olurken, ilk çeyrek sonu olması

nedeniyle bilanço makyajı da alımlarda etkiliydi. %9,50 bileşik

seviyesinden gerileyerek 50 günlük hareketli ortalamayı 5.kez

aşağı yönlü test eden 05.03.2014 vadeli gösterge tahvil %9,31

bileşiğe kadar gerileyerek günü bu seviyeden tamamlarken

Perşembe günü başlayan yabancı alımlarının Cuma günü de

sürdüğü görüldü. Diğer taraftan Cuma günü piyasalar kapandıktan

sonra açıklanan Nisan ayı iç borçlanma programında görülen

%67’lik borç çevirme oranı faizler üzerindeki aşağı yönlü baskının

devamını sağlayacaktır. Cuma gününü %9,31 bileşik seviyesinden

kapatan gösterge tahvil güne OTC işlemlerde %9,30 bileşik ile

başlarken hafta sonu açıklanan enerji zamları piyasaların alım

iştahını törpüleyebilir.

Destekler : 9,35 – 9,50

Direnç

: 9,15 – 9,00

DİBS FONLARI

KISA VD.DIBS FONLARI

HİSSE SENEDİ FONLARI

http://www.halkbank.com.tr/channels/1.asp?id=92

DÜŞÜK

Risk Seviyesi

Kurucu

Halk Bank

Tip

B Likit

Kod

HLL

Karşılaştırma Ölçütü

Halk Bank

ORTA

Halk Yatırım

B Ks.Vadeli Tahvil Bono Fonu

HKV

HLV

YÜKSEK

ORTA

Halk Bank

Halk Yatırım

Halk Bank

Halk Yatırım

Halk Bank

Halk Bank

Halk Yatırım

B Tahvil Bono

Özel Sektör Tahvil Bono

B Değişken

B Değişken Relatif

A Karma

A Değişken

A İMKB 30 Endeks

HLT

HYT

HBD

HLD

HLK

HAF

HLE

KYD ÖST Sabit %55

KYD547 %80

KYDO/N Brüt %100

İMKB-30 %40

İMKB-30 %75

İMKB-30 %90

KYDO/N Brüt %25

KYDO/N Brüt %10

KYD91 %15

KYD91 %59

KYD365 %80

KYD ÖST Sabit %5

KYD ÖST Sabit %1

KYDO/N Brüt %20

KYDO/N Brüt %80

KYDO/N Brüt %40

KYD365 %25

İMKB-30 %1

KYD365 %40

KYDO/N Brüt %20

KYDO/N Brüt %19

KYDO/N Brüt %20

65% - 95%

Yatırım Stratejisi Bant Aralıkları

DİBS

0% - 30%

30% - 60%

30% - 60%

65% - 95%

15% - 45%

Özel Sektör Borçlanma Senedi

0% - 30%

0% - 30%

0% - 30%

-

50% - 80%

-

-

-

-

-

-

-

-

-

-

0% - 10%

60% - 90%

25% - 55%

60% - 90%

80% - 100%

65% - 95%

10% - 40%

10% - 40%

5% - 35%

5% - 35%

5% - 35%

10% - 40%

20% - 50%

10% - 40%

0% - 20%

-

0% - 20%

0% - 20%

-

-

-

-

-

-

-

0,62

0,47

0,47

0,01

0,22

0,05

-0,74

2,05

2,59

0,92

-0,10

Hisse Senedi

Ters Repo

BPP

Aybaşından Bugüne Getirisi

Benchmark'a Göre Performansı

Yılbaşından Bugüne Getirisi

Benchmark'a Göre Performansı

Fon Fiyatı

En Az İşlem Yapılabilir Pay ve Katları

0,01

-

25% - 55%

-

-

0,02

0,03

-0,06

-0,13

-1,17

1,49

1,63

-0,25

2,14

1,95

1,98

2,66

2,04

2,95

0,99

13,41

19,51

17,95

-0,02

-0,02

0,02

0,07

0,01

-0,43

-0,49

4,17

4,57

-0,27

0,0259

45,084054

0,037886

37,379553

0,010331

15,446068

0,00993

33,975798

0,139935

0,010907

1.000 Pay

1 Pay

1.000 Pay

1 Pay

1.000 Pay

1 Pay

1.000 Pay

1 Pay

100 Pay

1.000 Pay

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

02 Nisan 2012 Pazartesi

TÜRK ŞİRKET HABERLERİ

6

Sermaye Arttırmları/ Kap Haberleri

Sermaye Artırımı, Temettü Ödemeleri ve Genel Kurul Tarihleri;

•

Halk Bankası—Şirket hisse başına brüt 0.245416TL , net 0. 208604 TL temettü dağıtımını Genel Kurul

onayına sunacak.Olağan Genel Kurul toplantısı 18 Nisan 2012 Çarşamba günü yapılacak.Temettü verimi

%1.6

•

Vakıflar Bankası—Şirket hisse başına brüt 0.014800,net 0.012580TL temettü dağıtımına 31 Mayıs 2012

Perşembe dağıtacağını bildirdi.Temettü verimi %0.37

•

Mustafa Yılmaz Yatırım Ort.—Şirket kar dağıtmama yönündeki kararını Genel Kurul onayına sunacak.Olağan

Genel Kurul toplantısı 3 Mayıs 2012 Perşembe günü yapılacak.

•

Haznedar Refrakter Sanayii—Şirket sermaye arttırımına ilişkin Olağanüstü Genel Kurul toplantısını

Nisan 2012 Pazartesi yapılacağını bildirdi.

•

Akbank—Şirket hisse başına brüt 0.104500,net 0.088825TL temettü dağıtımına 2 Nisan 2012 Pazartesi

başlayacağını bildirdi.Temettü verimi %1.26

•

Işıklar Enerji—Şirket olağan Genel Kurul toplantısını 25 Nisan 2012 Çarşamba günü yapacağını bildirdi.

•

Aslan Çimento—Şirket hisse başına brüt 0.219300 ,net 0.186400TL temettü dağıtımına 31 Mayıs 2012

Perşembe dağıtacağını bildirdi.Temettü verimi %0.29

•

Mondi Tire Kutsan Kağıt—Şirket olağan Genel Kurul toplantısını 27 Nisan 2012 Cuma günü yapacağını

bildirdi.

•

Pimaş Plastik—Şirket kar dağıtmama kararını Genel Kurul onayına sunacak.

•

Penguen Gıda—Şirket Olağan Genel Kurul toplantısını 25 Nisan Çarşamba günü yapacağını bildirdi.

•

İş Bankası—Şirket temettü dağıtım tarihini 2 Nisan 2012 Pazartesi olarak belirledi.

A Grubu Brüt (TL) : 0,205397

B Grubu Brüt (TL) : 0,132699

C Grubu Brüt (TL) : 0,120582

1 Adet Kurucu Brüt (TL) : 1,015828

A Grubu Net (TL) : 0,174588

B Grubu Net (TL) : 0,112794

C Grubu Net (TL) : 0,102495

1 Adet Kurucu Net (TL) : 0,863454

•

Borusan—Şirket hisse başına brüt 1.140000TL, net 0.969000TL

Perşembe günü başlayacağını bildirdi.Temettü Verimi %3.74

•

Tofaş—Şirket hisse başına brüt 0.500000TL, net 0.425000TL temettü dağıtımına 6 Nisan 2012 Cuma günü

başlayacağını bildirdi.Temettü Verimi %5.62

Çekince için lütfen arka sayfaya bakınız.

30

temettü dağıtımına 31 Mayıs 2012

Piyasa Bülteni

02 Nisan 2012 Pazartesi

TÜRK ŞİRKET HABERLERİ

7

Sermaye Arttırmları/ Kap Haberleri (2. Sayfa)

Sermaye Artırımı, Temettü Ödemeleri ve Genel Kurul Tarihleri;

•

Türk Telekominikasyon—Şirket bağlı ortaklığı Avea’nın sermayesinin azaltılmasına ve emisyon primli olarak

arttırılmasına ve bu süreçte Avea’nın %18,63 ortağı İş Bankası’nın sermaye arttırımına katılmadığını

,kullanılmayan rüçhan haklarınında T.Telekom tarafından kullanılmasına karar verildiği bildirdirldi

•

Doğan Gazetecilik—Şirket kar dağıtmama teklifini Genel Kurul onayına sunacak.

•

T. Kalkınma Bankası—Şirket kar dağıtmama teklifini Genel Kurul onayına sunacak.

•

Pera GYO—Şirket Olağan Genel Kurul toplantısını 9 Mayıs 2012 Çarşamba günü yapacağını bildirdi.

•

Ege profil—Şirket kar dağıtmama teklifini Genel Kurul onayına sunacak.

İMKB Kap Haberleri:

•

Ataç İnşaat—Şirket inşa edilmekte olan ve müşterek yönetime tabi ortakklığı Nisan Elektromekanik Enerji

‘nin sahip olduğu üretim lisansı ile işleteceği Umut I Barajında su tutma işleminin tamamlandığını bildirdi.

•

Mataş Matbaacılık—Şirket ,ortaklarından bir kısmının şirket sermayesinin %46.88’ine tekabbül eden payların

toptan satışlar pazarında VBG Holding’e satışının yapılacağını bildirdi.

•

İş Girişim Sermayesi Yatırım Ort.—Şirket iştiraki Ortopro Tıbbi Aletler Sanayi ve Ticaret A.Ş. ("Ortopro"),

Ortopedi Sektörü'nde yerli üretimi destekleyen politikaların uygulanmaya başlanmasının etkisiyle

gerçekleştirdiği yeniden yapılandırma çalışmaları çerçevesinde ithal ürünlerin distribütörlüğünü gerçekleştiren

Ortopro'nun bağlı ortaklığı Orsem Ortopedik Aletler ve Medikal Cihazlar Sanayi ve Ticaret A.Ş.'deki paylarının

tamamının Sigma Ortopedik Aletler ve Medikal Cihazlar Sanayi ve Ticaret Ltd. Şti. ("Sigma")'ye 700.000

(yediyüzbin) TL karşılığında satılması için gerekli işlemlerin yürütülmesine Ortopro yönetim kurulu tarafından

karar verildiğini bildirdi.

•

Bimeks—Şirket kendi payları ile ilgili olarak 2.83 fiyat seviyesinden 102.671 adet işlem gerçelşetirdi.İşlem

sonrası sahip olunan payların şirket sermayesi içindeki oranı %6.68’e yükseldi.

•

T.Sinai Kalkınma Bankası—Fitch Rating tarafından yabancı para cinsinden uzun vadeli temerrüt

derecelendirme notu BB+, kısa vadeli temerrüt derecelendirme notu B,destek notu 3, yerel para cinsinden

uzun vadeli temerrüt derecelendirme notu BB+,kısa vadeli temerrüt derecelendirme notu B, ulusal not AA+

görünüm durağan olarak belirlendi.

•

Adesa—Konya Ereğli' de bulunan Alışveriş Merkezinde kurulması planlanan 0,637MWe gücündeki Adese

Alışveriş Merkezleri Ereğli Kojenerasyon Tesisi için otoprodüktör vasfında elektrik enerjisi üretmek maksadıyla

EPDK'ya lisans başvurusunda bulunulduğu bildirildi.

•

Tüpraş—Şirket İran’dan ham petrol alımlarının %20 oranında azaltımlasına karar verildiğini bildirdi.

•

Global Yatırım—Şirket %99.99 oranında iştirak ettiği Global Enerji’de azınlık pay sahibi olmak için henüz

bağlayıcı olmayan ortaklık teklifleri aldığını bildirdi.

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

02 Nisan 2012 Pazartesi

BASINDA ÇIKAN SEKTÖR VE ŞİRKET HABERLERİ

8

Haber Paketi

•

Japon Finans Devlerinin Yeni Hedefi Türkiye—Trilyon dolarlık bilançoya sahip Japon bankaları arasındaki

rekabet Türkiye’ye sıçradı. Japon bankacılık devleri Sumitomo ve Mizuho’nun geçtiğimiz aylarda Türkiye’de

temsilcilik açması rekabeti körükledi. Bank of Tokyo Mitsubishi Bank’ı Türkiye’de banka kurma veya satın

almaya rakiplerinin gelişi itmiş olabilir mi? http://haber.gazetevatan.com/Haber/440379/1/Gundem

•

BDDK'dan Yeni Eylem Planı—BDDK, vatandaşı bankalara karşı korumak için eylem planı hazırladı.

http://www.finansgundem.com/haber/BDDK-dan-yeni-eylem-plani/88159

•

Azeri Finans Kuruluşları Türkiye’de Banka Arıyor—TÜRKİYE ekonomisindeki istikrar yatırımcı şirketler

kadar finans kurumlarının da ilgisini çekiyor. http://www.stargazete.com/ekonomi/azeri-finans-kuruluslariturkiye-de-banka-ariyor-haber-439133.htm

•

Merakla Beklenen Teşvik Paketinin Tarihi Belli Oldu—Ekonomi Bakanı Çağlayan Mersin'de: ''Bu hafta yeni

teşvik sistemini açıklayacağız. Artık Türkiye 2023'e emin ve kararlı adımlarla gidecek'‘.

http://www.patronlardunyasi.com/haber/Merakla-beklenen-tesvik-paketinin-tarihi-belli-oldu/124068

•

Başbakan Erdoğan, Yatırımcı Peşinde Devr-i Alem Yapacak—2023'te 500 milyar dolar ihracat hedefi koyan

hükümet, krizi fırsata çevirecek ciddi atak başlatıyor. Erdoğan, önümüzdeki 3 ay içerisinde Çin'den Meksika'ya

Pakistan'dan Kazakistan'a kadar birçok ülkeye çıkarma yapacak. Ziyaret yapılacak olası ülkeler arasında

Brezilya, Küba ve Şili de var. http://www.aksam.com.tr/basbakan-erdogan,-yatirimci-pesinde-devr-i-alemyapacak--107865h.html

•

Elektriğe Zam!—Elektriğe 1 Nisan'dan itibaren geçerli olmak üzere zam geldi. EPDK'nın yaptığı zamma göre

evlere verilecek elektrik fiyatında yüzde 9.26 artış olacak. http://ekonomi.haberturk.com/makroekonomi/haber/729751-elektrige-zam

•

Dünyanın Yükü Omzumuzda Zammı Baskı Altında Yaptık—Enerji ve Tabii Kaynaklar Bakanı Taner Yıldız,

yüzde 18.2’lik doğalgaz zammıyla ilgili olarak, “Kuzey Afrika ve Suriye’deki olaylar ile İsrail - İran gerginliğinin

oluşturduğu

siyasi

istikrarsızlığın

bedelini

enerji

sektörü

olarak

ödüyoruz”

dedi.

http://ekonomi.milliyet.com.tr/dunyanin-yuku-omzumuzda-zammi-baski-altindayaptik/ekonomi/ekonomidetay/02.04.2012/1522755/default.htm?ref=OtherNews

Çekince için lütfen arka sayfaya bakınız.

Piyasa Bülteni

02 Nisan 2012 Pazartesi

KÜNYE

Azmi DÖLEN

G. Müdür Yrd.

(212) 314 81 07

adolen@halkyatirim.com.tr

Işık ÖKTE

Direktör

(212) 314 81 82

iokte@halkyatirim.com.tr

Bora Tamer YILMAZ

Yönetmen

(212) 314 81 86

btyilmaz@halkyatirim.com.tr

9

ÇEKİNCE: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel

görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul

Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer

sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz.