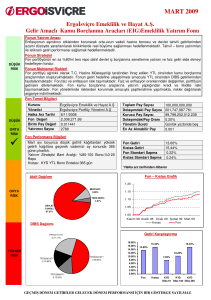

Para Piyasaları

2011 yılının son çeyreği global piyasalarda kayıpların giderek arttığı bir

dönem oldu. Avrupa kaynaklı endişeler Yunanistan’ın dışında İtalya ve

Fransa’ya da sirayet etti. Özellikle İtalya, yükselen faiziyle çeyrek boyunca

gündemi meşgul etti ve tedirginliği artırdı. Ekim ayında Avrupa Finansal

İstikrar Fonu’nun (EFSF) kaldıraçlandırılarak büyüklüğünün 1,4 trilyon

Euro’ya çıkarılması ve Yunan tahvillerinde yapılacak %50 kesintiye gönüllü

katılmaları konusunda Avrupa bankalarından onay alınması piyasada risk

iştahını artırabilen az sayıdaki gelişmelerden biri oldu. İtalyan 10 yıllık tahvil

getirileri ekim ayını %6 seviyesinden sonlandırdı. Avrupa Merkez Bankası’nın

piyasadan yaptığı alımlara rağmen borç endişeleriyle İtalyan faizlerindeki

yükseliş hız kesmedi ve %7 seviyesi aşıldı. Kasım ayında global piyasalarda risk

iştahındaki düşüşe paralel satış baskısı sürdü. Almanya’daki bono ihalelerine

yeterli talep gelmemesi piyasalarda panik yarattı. Ulusal kredi notlarına

yapılan negatif revizyonlar ise devam etti. Portekiz, Macaristan ve Belçika’nın

kredi notları düşürüldü. Almanya Başbakanı Angela Merkel, ısrarla ortak

Eurobond ihracı konusunu kabul etmedi. Çin Merkez Bankası’nın zorunlu

karşılıkları azaltması büyümeyi desteklemesi açısından piyasa için olumlu

oldu. Kasım ayının sonunda 6 büyük merkez bankasının ortak bir kararla swap

oranlarını 50 baz puan kadar düşürmesi ile Avrupa bankalarının likiditesini

rahatlatmayı amaçlaması pozitif yansımalar yaptı. Global piyasalar 9 Aralık

2011 tarihindeki Avrupa Birliği zirvesine çok umut bağlamıştı ancak zirveden

çıkan kararlar beklentileri kesinlikle karşılamadı. Almanya’nın kurtarma fonu

limitinin artırılmasına karşı çıkması piyasaları tedirgin etti. Fransa’nın notunun

indirileceği haberleri çeyrek boyunca devam etti. Faizler Amerika’da %0,00 –

%0,25 aralığında tutulmaya devam etti. USD/TL kuru Amerika ve Avrupa’daki

harekete paralel 4. çeyreğin başında 1,8560 seviyesinden başlarken, dip

seviye olarak 1,7380 seviyelerini test edip çeyreği 1,9150 seviyelerinden

sonuçlandırdı. USD/TL zirve olarak 1,9230 seviyesini test etti. İMKB 100

Endeksi genel trend olarak düşüş yaşadı. Çeyreğe 58.900 seviyesinden

başlayan Endeks, dip olarak 49.800’ü test etti, tepe noktası olarak ise 60.100’ü

deneyerek yılı 51.266 seviyesinden kapattı. Gösterge tahvil %8,36 bileşik

seviyesinden başladığı 4. çeyreği %11,15 seviyesinden sonlandırdı.

Avrupa kaynaklı endişelerin tavan yapmasıyla EUR/USD paritesinde sert bir

düşüş gözlemlendi. 4. çeyrek başında 1,3330 seviyesinde olan parite aralık

sonunda 1,2960 seviyesinden kapandı. Bu çeyrekte parite maksimum 1,4240

seviyesini test etti. Altın’da ise son çeyrekte dalgalı bir seyir izlendi. 1.520

$ - 1.800 $ bandında hareket eden altın, 2011 yılını 1.545 $’dan sonlandırdı.

2011 yılının son 3 ayında TÜFE sırasıyla %3,27, %1,73 ve %0,58 olarak

gerçekleşti. Yıllık bazda enflasyon ise %10,45 olarak gerçekleşti. Merkez

Bankası, politika faiz oranı olan 1 haftalık repo oranını %5,75 seviyesinde sabit

tutmaya devam ederken, faiz koridoru %5- %12,50 aralığında oluşturuldu.

Piyasadaki gerçek politika faiz oranı da bu koridor olarak uygulanmaya

başlandı. Merkez Bankası, dövizdeki sert yükselişi kesmek amacıyla bu koridor

politikasını uygulamaya çalıştı. Uygulanan politika sonucunda sıkılaştırmayla

beraber O/N repo faizleri %11 seviyesinin üzerinde oluştu.

Tahvil bono piyasasında Merkez Bankası haftalık repo ihaleleriyle verdiği

düşük faizli fonlama miktarını da kısarak para piyasasında oluşan faizlerin

%12 seviyelerine yakın dengelenmesine çalıştı. TCMB, enflasyondaki artışın

beklentileri ve görünümü bozmasına izin vermeyeceğini ise net bir şekilde

belirtti. Likiditenin daralması ve artan para piyasası faiz oranları satışları artırdı.

Bankaların fonlama maliyetlerinin artması bono almalarını engelledi. Merkez

Bankası, döviz sepetinin belli düzeyleri aşmasını engellemeye çalıştı ve bu

amaçla döviz satım ihaleleri düzenledi. Yılın sonunda ise döviz piyasasına

doğrudan müdahale ederek Amerikan Doları satmaya başladı. Bonoda

özellikle kısa vadeli kıymetler faiz koridoru düzenlemesinden çok olumsuz

etkilendi. Mevduat faizlerindeki yükseliş de dikkat çekici oldu. Hazine en son

olarak yeni gösterge tahvili sabit kuponlu bir kıymet olarak ihraç etti. İkincil

piyasadaki gösterge faiz; yurt dışı kaynaklı haberler, dövizin hareketi ve Merkez

Bankası’nın sıkılaştırma politikasıyla birlikte çeyrek boyunca yükseldi ve %11,15

bileşik seviyelerinden seneyi sonlandırdı.

2012 yılının ilk çeyreğinde yaklaşmakta olan ihalelerin de etkisiyle faiz tarafında

bir miktar yükseliş yaşanabileceğini öngörüyoruz. Merkez Bankası’nın faiz

koridoru uygulamasının ve likiditeyi kısacak değişik önlemlerinin de bu

çeyrek boyunca sürmesi ihtimali bulunuyor. Enflasyon ise bu çeyrekte

yüksek seyretmeye devam edebilir. Özellikle yılbaşından itibaren enflasyon

endişeleriyle dolar kuru üzerinde hassasiyetle duran Merkez Bankası dolar

kurunda ve dolayısıyla kurun enflasyon üzerindeki baskısında bir rahatlama

olmadan piyasada likidite koşullarını gevşetmeyecek gibi görünüyor. Bu

durum enflasyonun tekrar aşağı dönme beklentisi ortaya çıkana kadar tahvil

bono piyasasında baskı yaratmaya devam edebilir. Bu durumu bertaraf

etmek ve yanı sıra yüksek gecelik oranlardan yararlanmak amacıyla 2012 yılına

muhafazakâr pozisyonlarla başlangıç yapıyoruz.

Avrupa kaynaklı sorunun çözülmesi global piyasalar açısından çok önemli,

ancak yaşanan gelişmeler kısa süre içinde bu konuda çok önemli bir gelişme

olacağına işaret etmiyor. Dolar tarafında oluşabilecek bir rahatlama yurt içi

piyasaların ihtiyacı olan gevşemeyi sağlayabilir. Yurt dışında ise İran-İsrail-ABD

üçgenindeki gelişmeler yakından takip edilecek.

Hisse Senedi

Piyasası

Ekim ayı geneline baktığımızda Türk hisse senetleri hem MSCI Gelişmekte

Olan Ülkeler Endeksi’nin hem de MSCI Orta ve Doğu Avrupa Endeksi’nin

gerisinde kaldı. Ekim başlangıcıyla birlikte küresel risk iştahındaki

toparlanmaya karşın, Türkiye, dünya piyasalarının gerisinde kalmaya devam

etti. Avrupa liderlerinin borç sorunu için kalıcı bir çözüm bulacakları beklentisi

piyasalarda bir miktar iyimserlik yarattı. Bütün bu iyimserliğe karşın Türkiye

hisse senetleri, döviz kurlarındaki yükseliş karşısında Merkez Bankası’nın

sıkılaştırıcı politikaları dolayısıyla, banka hisseleri öncülüğünde düşüşe geçti.

Ay içinde uzun uğraşlar sonucunda Avrupalı liderler üç temel konuda

anlaşmaya vardı. Yunanistan tahvillerinin özel sektörde tutulan kısmında

%50’lik bir borç indirimi, Avrupa bankalarının sermaye güçlendirilmesi için

106 milyar Euro’luk bir kaynak yaratılması, Avrupa Finansal İstikrar Fonu’nun

etkisinin arttırılması için kaldıraç kullanılmasına ve ayrıca ikincil piyasadan

tahvil alımına izin verildi. Diğer yandan, risk primlerinde görülen artış;

Yunanistan, Portekiz ve İrlanda gibi çevre ülkelerin 2012 yılında borçlarını

yeniden yapılandırma ihtimalini artırdı. Sorunun daha büyük ekonomiler olan

İspanya ve İtalya’ya sıçramaması için parasal birliğinin ötesine geçilerek güven

sağlayıcı bir mali birliğin oluşturulması gerektiği fikri oluştu.

Yurt içi tarafında, Avrupa kaynaklı aşağı yönlü risklerden çekinen Merkez

Bankası, politika faizini doğrudan artırmak yerine gecelik borç verme faizini

%9’dan %12,5’e yükselterek piyasa faiz bandını genişletti. Bu karar, Merkez

Bankası’nın piyasaya verdiği likiditeyi azalttı ve para politikası faizlerinin

yükselmesine neden oldu.

Kuşkusuz, kasım ayındaki en olumlu gelişme, Avrupa’da yaşanan krize ve

Asya ekonomilerindeki yavaşlamaya rağmen, Amerika tarafından gelen iyi

veriler ve büyüme rakamları oldu. Şükran Günü tatilinde harcamalardaki

artış, Amerika hane halkının iyimserliğini koruduğunu ve tüketimi artırdığını

gösterdi. Açıklanan İmalat Sanayi ve Tarım Dışı İstihdam (ISM) verileri de

ekonomik canlılığın sürdüğünü destekliyor.

Kasım ayında İMKB, MSCI Gelişmekte Olan Ülkeler Endeksi ile paralel bir seyir

izlemesine karşın, MSCI Orta ve Doğu Avrupa Endeksi’nin altında performans

gösterdi. Merkez Bankası’nın likiditeyi azaltıcı kararlarının etkisi piyasalarda

etkisini göstermeye devam etti. Fonlama maliyetlerindeki endişeler

dolayısıyla banka hisseleri öncülüğünde Endeks zayıf bir seyir izledi.

Avrupa tarafında, Yunanistan belirsizliklerin odağında olmaya devam

etti. Yunanistan Başbakanı Papandreu’nun IMF paketini referanduma

götüreceğini beyan etmesi piyasaları tedirgin etti ve satışları hızlandırdı. Daha

sonraki gelişmeleri ile Yunanistan Başbakanı görevini bıraktı ve yeni hükümet

kuruldu. Piyasalar, İtalya ve İspanya tedirginliğiyle meşgulken ayrıca Fransa’nın

notunun düşürülmesi endişeleriyle çalkalanmaya başladı. İtalya’da hükümet

harcamalarına ait kesintilerin açıklanmasının ardından tepkilere daha fazla

dayanamayan Berlusconi de görevini Mario Monti’ye bıraktı. İhraçlarda,

İtalyan 10 yıllık tahvil faizlerinin %7’nin üzerine çıkması risk iştahının gittikçe

azalmasına yol açtı. Bölgede kurulan yeni teknokrat hükümetler tarafından

çözüm için atılmış olumlu adımlar olmasına karşın, sorunların güncelliğini

koruması dolayısıyla borç sorunu piyasaların gündemini 2012’de etkilemeye

devam edecek gibi gözüküyor.

Aralık ayı başında, merkez bankalarının swap indirimleri aracılığıyla piyasalara

likidite verileceğini açıklaması ve Çin’in 3 yıldan sonra ilk kez munzam

karşılıkları indirerek, para politikasını gevşetmesi piyasalarda kısa da olsa bir

ralli havası yarattı. Olumlu hava, Avrupa Birliği Maliye Bakanlarının kötümser

açıklamalarıyla son buldu. Ayın ortasına doğru, Avrupa Birliği liderleri gelecek

krizleri engelleyecek ve uyulmaması durumunda yaptırımlar içerecek birtakım

mali kurallar açıkladı. Ne büyüklükte olacağı ve nasıl uygulanacağı hâlâ soru

işaretleri içeren bu önlem paketi, piyasaları rahatlatmaya yetmedi. Avrupa

Birliği üyelerinden İngiltere’nin de bu planın içinde olmayacağını açıklaması,

birliğin geleceğinin sorgulanmasına yol açtı.

Amerika tarafında FED toplantısında da Avrupa’daki borç krizinin küresel

açıdan büyük riskler taşıdığına vurgu yapıldı. FED’in yeni bir parasal genişleme

konusunda yine sinyal vermemesi, yatırımcılarda hayal kırıklığı yarattı. Avrupa

tarafında, borçlanma aracı ihraçlarında oluşan faizlerin yüksekliği ve yaklaşan

borçlanma ihalelerinin büyüklüğü piyasaları tedirgin etmeye devam etti. Öte

yandan, derecelendirme kuruluşlarının da Fransa’nın notunda bir indirime

gidebileceği beklentisi de piyasalarda fiyatlanıyor. Bu gelişmeler ışığında, ay

içinde EUR/USD seviyesi uzun bir aradan sonra ilk kez 1,30’ların altını test etti.

Piyasalarda Amerika tarafından gelmeye devam eden iyileşme eğilimi

gösteren verilere karşın, Avrupa tarafındaki belirsizlik ve durgunluk korkusu

piyasaların canlanmasına izin vermiyor. Tüm bunlara ek olarak iç tarafta

da, Merkez Bankası’nın likidite azaltıcı politikaları, döviz kurları ve yükselme

eğilimindeki enflasyon, piyasalar üzerinde baskı oluşturmaya devam ediyor.

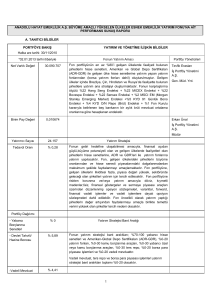

Yatırım Fonları Kılavuzu

Yatırım fonu nedir?

Yatırımcılardan katılma belgesi karşılığı toplanan birikimlerle oluşan portföyün, yatırımcılar hesabına, çeşitli para ve sermaye piyasası araçlarında

profesyonel yöneticiler tarafından riskin dağıtılması ilkesi ve inançlı mülkiyet esaslarına göre yönetildiği mal varlıklarıdır.

Yatırım fonları hangi varlıklara yatırım yapabilir?

Yatırım fonları; Ters Repo, Devlet Tahvili, Hazine Bonosu, Hisse Senedi, Özel Sektör Tahvili ve Finansman Bonosu, Yabancı Menkul Kıymetler,

Yatırım Fonları, Değerli Madenler, Vadeli Sözleşmeler ve Opsiyonlar gibi varlıklara yatırım yapabilmektedir.

Yatırım fonlarının avantajları nelerdir?

• Yatırım fonları, tasarrufların uzman ekipler tarafından yönetilmesine olanak sağlamaktadır.

• Küçük tasarruf sahiplerinin, yatırımlarında büyük yatırımcıların sahip olduğu yatırım avantajlarını elde etmelerini sağlamaktadır.

• Yatırım fonu portföyünde yer alan yatırım araçlarının çeşitliliği, riskin en aza indirilmesine olanak sağlamaktadır.

• Yatırımcıların yatırım tutarlarını diledikleri zaman nakde çevirebilmeleri sayesinde likit bir yatırım aracıdır.

Fon tipleri ve türleri nelerdir?

Yatırım fonları, yatırım yapılan sermaye piyasası araçları, getiri potansiyeli ve risk seviyelerine göre farklı tür ve tiplere ayrılır. A Tipi fonlar portföy

büyüklüklerinin aylık ortalama bazda en az %25’ini devamlı olarak Türk şirketlerinin hisse senetlerine yatıran yatırım fonlarıdır. B Tipi fonlarda

bu şartlar aranmaz. Portföylerinde bir miktar hisse senedi tutabildikleri gibi, hiç hisse senedi taşımayabilirler.

Portföyünde en az %25 oranında hisse senedi bulunan “A Tipi” ve hisse senedi içermesi zorunlu olmayan “B Tipi” genel ayrımının altında, yatırım

fonları ağırlıklı olarak yatırım yaptıkları menkul kıymet türlerine göre Likit Fon, Tahvil ve Bono Fonu, Altın Fonu, Değişken Fon, Hisse Senedi Fonu,

Sektör Fonu, İştirak Fonu, Yabancı Menkul Kıymetler Fonu, Karma Fon, Endeks Fon, Fon Sepeti Fonu gibi türlere ayrılır.

Yatırım fonlarının gelirleri nasıl oluşur?

Yatırım fonları gelirlerini, portföylerinde bulunan menkul kıymetlerin alım/satım kârları, temettü gelirleri ve faizden elde ederler. Ayrıca,

portföylerinde bulundurdukları menkul kıymetlerin piyasa değerlerinin yükselmesi de portföyün değerinin artmasını, dolayısıyla fonun pay

değerinin yükselmesini sağlar.

Yatırım fonlarına yatırım yaparken nelere dikkat edilmelidir?

Yatırım fonları, türlerine göre değişen ağırlıkta olmak üzere risk taşımaktadır. Genellikle yüksek potansiyel getiri, yüksek potansiyel risk anlamına

gelir. Bu nedenle, kişisel getiri ve risk beklentilerine uygun bir yatırım fonu tipi tercih edilmelidir.

Seçilen yatırım fonunun geçmiş performansları incelenebilir. Yatırım fonunun geçmişteki performansı önemli bir göstergeyse de, gelecekte de

aynı ölçüde kazandıracağına dair bir garanti oluşturmaz.

Karşılaştırma ölçütü nedir?

Fonun performansının ölçülmesi ve kıyaslanması için fon yönetim stratejisine uygun olarak belirlenen fonun varlık dağılımı ile yönetim stratejisine

göre baz alınan endekslerdir.

Yatırım fonları nasıl vergilendirilir?

Yatırım fonu katılma belgelerinin satışı halinde, elde edilen gelir üzerinden %10’luk vergi kesintisi (stopaj) yapılmaktadır.

Portföyünde en az %51 hisse senedi taşıyan yatırım fonlarına ait katılma belgelerinin 1 yıldan fazla süreyle elde tutulduktan sonra satılması (fona

iadesi) durumunda, sağlanan kazanç stopaja tâbi değildir.

Sermaye şirketleri ve benzer nitelikteki yabancı kurumların, Sermaye Piyasası Kurulu’nun düzenleme ve denetimine tâbi fonlar ile bu fonlara benzer yabancı fonların,

münhasıran menkul kıymet ve diğer sermaye piyasası aracı getirileriyle değer artışı kazançları elde etmek ve bunlara bağlı hakları kullanmak amacıyla faaliyette bulunan

dar mükelleflerden Sermaye Piyasası Kanunu’na göre kurulan yatırım fonu ve yatırım ortaklıklarıyla benzer nitelikte olduğu Maliye Bakanlığı’nca belirlenenlerin,

1 Ekim 2010 tarihinden itibaren elde edeceği yatırım fonu getirileri üzerinden %0 oranında stopaj kesilir.

Bankacılık işlemleriniz ve sorularınız için:

Yapı ve Kredi Bankası A.Ş. www.yapıkredi.com.tr | 444 0 444 Yapı Kredi Plaza D Blok Levent 34330 İstanbul Tel: (0212) 339 70 00 Faks: (0212) 339 60 37

Yayının Adı: Yapı ve Kredi Bankası A.Ş. Fon Bülteni / Yayın Türü: Yerel, süreli / Yayının Mahiyeti: İktisadi / Yayının Süresi: 3 aylık / Yayının Dili: Türkçe / Yayın Sahibi: Yapı ve Kredi Bankası A.Ş. adına

Ayşe İmre Tüylü / Sorumlu Müdür: Bengi Küçük / Adres: Yapı Kredi Plaza D Blok Levent 34330 İstanbul / Tel: (0212) 339 70 00

Basıldığı Matbaa: Filmon Ofset Filmcilik Ltd. Şti. İkitelli Organize Sanayi Bölgesi Evren Küçük Sanayi Sitesi B1/Blok No: 35/37 İkitelli-İstanbul

Tel: (0212) 671 57 40 (PBX) Faks: (0212) 671 57 43 www.filmon.com.tr

Bu raporda yer alan tüm bilgiler -istatistikler dahil- Yapı ve Kredi Bankası A.Ş. tarafından resmî veya diğer kaynaklardan derlenmiştir. Bu veri, istatistik veya analizler ayrıca doğrulanmamış olup başka kaynaklar farklı veriler sunabilir,

yorumlar yapabilir veya bu kaynakları kullandığından farklı analiz yöntemleri kullanabilirler. Bilgilerin eksikliği, yanlışlığı veya yorum farklılığından Yapı ve Kredi Bankası A.Ş. hiçbir şekilde sorumlu tutulamaz. Yapılan analize, verilere

veya istatistiklere dayanılarak yapılan işlemlerden doğabilecek maddî veya manevî her türlü zarardan Yapı ve Kredi Bankası A.Ş. sorumlu tutulamaz. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup yatırıma ilişkin

kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu rapor hiçbir şekilde menkul değerlerin satın alınması veya satılması için bir teklif veya aracılık

teklifini içermemektedir. Bu rapor, Yapı ve Kredi Bankası A.Ş. onayı olmadan çoğaltılamaz veya üçüncü kişilere gösterilemez.

2011

4. Çeyrek

SABİT GETİRİLİ STRATEJİLER

31.12.2011 İtibariyle

Yapı ve Kredi Bankası

A.Ş. B Tipi Likit Fon

(YFBL1)

Yapı Kredi Yatırım

Menkul Değerler A.Ş.

B Tipi Likit Fon (YFBL2)

Fonun Tanımı

Fon, kısa vadeli TL sabit

Fon, kısa vadeli TL sabit

getirili menkul kıymetlere

getirili menkul kıymetlere

yatırım yaparak, istikrarlı

yatırım yaparak, istikrarlı

ve enflasyonun üzerinde

ve enflasyonun üzerinde

bir getiri sağlamayı

bir getiri sağlamayı

amaçlamaktadır. Portföy

amaçlamaktadır. Portföy

yapısı piyasa koşullarına

yapısı piyasa koşullarına

göre, vadesine 180 günden göre, vadesine 180 günden

az kalmış bono veya

az kalmış bono veya

repodan oluşturulur. Fon,

repodan oluşturulur. Fon,

gecelik repo ve kısa vadeli

gecelik repo ve kısa vadeli

mevduat gibi alternatif

mevduat gibi alternatif

yatırım araçlarından daha iyi yatırım araçlarından daha iyi

bir getiriyi hedeflemektedir. bir getiriyi hedeflemektedir.

Önerilen Müşteri Profili

Kısa vadeli yatırım

Kısa vadeli yatırım

yapmayı ve düşük

yapmayı ve düşük

derecede risk almayı tercih derecede risk almayı tercih

eden yatırımcılara önerilir. eden yatırımcılara önerilir.

Risk Seviyesi

Düşük

İşlem Kanalları

Tüm Kanallar

100

Yapı ve Kredi Bankası

A.Ş. B Tipi Tahvil ve

Bono (Eurobond) Fonu

(YFBT4)

Yapı ve Kredi Bankası

A.Ş. B Tipi Orta Vadeli

Tahvil ve Bono Fonu

(YFBT1)

Yapı Kredi Yatırım

Menkul Değerler A.Ş.

B Tipi Uzun Vadeli Tahvil

ve Bono Fonu (YFBT3)

Yapı ve Kredi Bankası

A.Ş. B Tipi Çok Uzun

Vadeli Tahvil ve Bono

Fonu (YFBT6)

Yapı ve Kredi Bankası

A.Ş. B Tipi Büyüme

Amaçlı Değişken Fon

(YFBD2)

Fon portföyünün en az

%51’i sürekli olarak özel

sektör ve devlet borçlanma Ağırlıklı olarak sabit getirili

senetlerine yatırım yapılarak menkul kıymetlere yatırım

değerlendirilecektir. Fon’un

yapılır. Esnek yönetim

hedefi, portföyünde ağırlıklı anlayışıyla hisse senetlerine

olarak uzun vadeli devlet iç

de yatırım yapabilen Fon,

borçlanma senetlerine yer

gerek tahvil/bono, gerek

vermek ve Fon portföyünün hisse senetleri piyasasındaki

vadesini piyasa koşullarına

getiri fırsatlarından

göre aktif olarak yöneterek,

yararlanmayı hedefler.

orta ve uzun vadeli faizlerin

üzerinde getiri sağlamaktır.

Yapı ve Kredi Bankası

A.Ş. B Tipi Performans

Odaklı Değişken Fon

(YFBD3)

Fon portföyünün en az

%51’i Koç Grubu’nun

İMKB’de kote olan

şirketlerinin hisse

senetlerinden, kalan kısmı

ise tahvil, bono ve ters

repodan oluşmaktadır.

Çeşitlendirilmiş Koç

Grubu hisse senetlerinden

oluşmuş bir portföy ile orta

ve uzun vadede optimum

getiri hedeflenir.

Türkiye’deki yatırım

enstrümanlarının sağladığı

Fon portföyünün

Fon portföyünün

Faiz riskinden göreceli

getiri potansiyelinden

Fon portföyünün en

Fon, portföyünün en az

%80-100’ü İMKB Ulusal 30

%80-100’ü İMKB Ulusal 100

olarak daha az etkilenen

en üst seviyede

az % 51’i ile devamlı

%80’i ile hisse senetlerine

Endeksi hisse senetleri, %0Endeksi hisse senetleri, %0değişken kuponlu tahvillere

yararlanarak, yüksek

olarak yabancı özel ve

yatırım yapmaktadır.

20’si ise tahvil, bono ve ters

20’si ise tahvil, bono ve ters

en az %51 oranında yatırım

performans sağlanması

kamu sektörü menkul

Pasif olarak yönetilmekte

repodan oluşur. Pasif olarak

repodan oluşur. Pasif olarak

yapar. Fon, orta ve uzun

hedeflenmektedir.

kıymetlerine yatırım

olan Fon, İMKB Ulusal 30

yönetilmekte olan Fon,

yönetilen Fon, İMKB Ulusal

vadeli yatırım perspektifine

Bu amaç doğrultusunda

yapılır. Yatırım yapılacak

Endeksi’ne dahil olan hisse

İMKB Ulusal 30 Endeksi’ne

100 Endeksi’ne dahil olan

sahip yatırımcıları bu

ağırlıklı sabit getirili

sermaye piyasası araçlarının

senetleriyle Endeks’in

dahil olan hisse senetleriyle

hisse senetleriyle Endeks’in

tahvillerin yüksek iç

menkul kıymetlere yatırım

seçiminde nakde

performansını aylık en

Endeks’in performansını

performansını aylık en

verim potansiyelinden

yapılmasının yanı sıra, esnek

dönüşümü kolay ve riski az

az %90 korelasyonla

aylık en az %90

az %90 korelasyonla

yararlandırmayı

bir yönetim anlayışıyla

olanlar tercih edilir.

yakalamayı amaçlamaktadır.

korelasyonla yakalamayı

yakalamayı amaçlamaktadır.

hedeflemektedir.

hisse senetlerine ve dövize

amaçlamaktadır.

endeksli menkul kıymetlere

de yatırım yapılmaktadır.

Risk almaktan kaçınmayan,

yurt dışı piyasalardaki

alternatif yatırım

fırsatlarından yararlanmak

isteyen yatırımcılara

önerilir.

Uzun vadede İMKB

Ulusal 100 Endeksi’ne

yatırım yapmayı düşünen

yatırımcılara önerilir.

Uzun vadede hisse

senetleri getirisinden tam

anlamıyla yararlanmak

isteyen ve risk alabilen

yatırımcılara önerilir.

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Orta

Yüksek

Yüksek

Tüm Kanallar

YKB Özel Bankacılık

Merkezleri

YKB Özel Bankacılık

Merkezleri

YKB Özel Bankacılık

Merkezleri

100

Minimum pay alım limiti

5 milyon paydır.

Minimum fon satım limiti

1 milyon paydır ve

Alım/Satım talimatları

1 milyon payın katları

şeklinde gerçekleştirilir.

Minimum pay alım limiti

5 milyon paydır.

Minimum fon satım limiti

1 milyon paydır ve

Alım/Satım talimatları

1 milyon payın katları

şeklinde gerçekleştirilir.

Minimum alım limiti

1 milyon paydır. Alım

talimatının 1 milyon paydan

daha fazla olması veya alım

talimatı öncesi pay sayısının

1 milyon veya daha fazla

olması durumunda 200

bin pay ve katları şeklinde

alım yapılabilir. Pay sayısının

1 milyon payın altında

bulunması durumunda alım

talimatları asgari 1 milyon

payı tamamlayacak şekilde

gerçekleştirilir.

Yok

Yok

Düşük

Orta

Orta

Yüksek

Yüksek

Yüksek

Yüksek

Tüm Kanallar

1

Yapı ve Kredi Bankası

Yapı ve Kredi Bankası

Yapı ve Kredi Bankası

A.Ş. B Tipi Özel Bankacılık

A.Ş. A Tipi Özel

A.Ş. B Tipi Özel Bankacılık

Büyüme Amaçlı

Bankacılık İMKB Ulusal

Değişken Fon (YFOB1)

Değişken Fon (YFOB2) 30 Endeksi Fonu (YFOB3)

Risk alabilen, Koç Grubu

şirketlerinin hisse

senetlerine uzun vadeli

yatırım yapmak isteyen

yatırımcılara önerilir.

Yüksek derecede risk

alarak, risk ile getiri

arasında denge sağlamayı

hedefleyen yatırımcılara

önerilir.

1.000

Yapı Kredi Yatırım

Menkul Değerler A.Ş.

A Tipi İMKB Ulusal 30

Endeksi Fonu (YFAE2)

Hisse senedi piyasasına

yatırım yapmak isteyen ve

risk almaktan kaçınmayan

yatırımcılara önerilir.

Risk alabilen, orta ve uzun

vadeli yatırım yapmak

isteyen yatırımcılara

önerilir.

10

Yapı ve Kredi Bankası

A.Ş. A Tipi İMKB Ulusal

100 Endeksi Fonu

(YFAE1)

Orta ve uzun vadede

hisse senedi ile sabit

getirili menkul kıymetlerin

getirisinden yararlanmak

isteyen ve risk alabilen

yatırımcılara önerilir.

Risk alabilen, çok uzun

vadede yatırım yapmak

isteyen yatırımcılara

önerilir.

1.000

Yapı ve Kredi Bankası

A.Ş. A Tipi Yabancı

Menkul Kıymetler Fonu

(YFAY1)

Orta ve uzun vadede

hisse senedi ile sabit

getirili menkul kıymetlerin

getirisinden yararlanmak

isteyen ve risk alabilen

yatırımcılara önerilir.

Risk alabilen, orta ve uzun

vadede yatırım yapmak

isteyen yatırımcılara

önerilir.

1

Yapı Kredi Yatırım

Menkul Değerler A.Ş. A

Tipi Koç Şirketleri İştirak

Fonu (YFAI1)

Sabit ve değişken getirili

enstrümanlardan aynı

anda yararlanmayı

düşünen ve risk alabilen

yatırımcılara önerilir.

Orta derecede risk alarak,

orta ve uzun vadede

yatırım yapmak isteyen

yatırımcılara önerilir.

1.000

Yapı ve Kredi Bankası

A.Ş. A Tipi Hisse Senedi

Fonu (YFAH1)

Altını orta ve uzun vadeli

Risk almaktan kaçınmayan,

bir yatırım aracı olarak

ağırlıklı yabancı para

değerlendiren ve altındaki

cinsinden yurt dışı

fiyat artış potansiyelinden

piyasalarda yatırım

yararlanmak isteyen, risk

yapmayı tercih eden

alabilen yatırımcılara

yatırımcılara önerilir.

önerilir.

Orta vadede Eurobond

getirilerinden yararlanmak

isteyen yatırımcılara

önerilir.

Tüm Kanallar

Yapı ve Kredi Bankası

A.Ş. A Tipi Karma Fon

(YFAK2)

Fon portföyünün

yönetiminde yatırım

yapılacak sermaye piyasası

araçlarından nakde

dönüşümü kolay ve riski

az olanlar tercih edilir. Fon

portföyünün en az % 35’i

hisse senedi, en az % 20’si

tahvil/bono, kalanı ise ters

repodan oluşur.

Orta derecede risk alarak,

risk ile getiri arasında

denge sağlamayı

hedefleyen yatırımcılara

önerilir.

Tüm Kanallar

Yapı Kredi Yatırım

Menkul Değerler A.Ş.

A Tipi Karma Fon (YFAK1)

Fon portföyünün

yönetiminde yatırım

yapılacak sermaye piyasası

araçlarından nakde

dönüşümü kolay ve riski

az olanlar tercih edilir. Fon

portföyünün en az %25’i

hisse senedi, en az %20’si

tahvil/bono, kalanı ise ters

repodan oluşur.

Fon, ağırlıklı olarak TL sabit

getirili menkul kıymetlere

yatırım yaparak, getiri

sağlamayı amaçlamaktadır.

Fon portföyünün en

az %51’i kamu ve/veya

özel sektör borçlanma

araçlarında değerlendirilir.

Tüm Kanallar

Yapı Kredi Yatırım

Menkul Değerler A.Ş.

A Tipi Değişken Fon

(YFAD1)

Fon, orta ve büyük

ölçekli şirketlerdeki

potansiyel büyüme

olanaklarını öngörerek,

portföy çeşitlendirmesi

ile kıstasın üzerinde getiri

hedeflemektedir. Hisse

senedi oranı %55-85

seviyesinde tutularak,

diğer kısmı ile sabit getirili

menkul kıymetlere yatırım

yapılmaktadır.

Ağırlıklı olarak TL sabit

getirili menkul kıymetlere

yatırım yapılarak, getiri

hedeflenmektedir. Fon

portföyünün en az %51’i

kamu ve/veya özel sektör

borçlanma araçlarında

değerlendirilir.

Tüm Kanallar

Yapı ve Kredi Bankası

A.Ş. B Tipi Dünya Fonları

Fon Sepeti (YFDF1)

Fon’un yönetiminde orta

ve uzun vadede TL bazında

en yüksek getiriyi sağlamak

üzere tüm piyasalardaki

fırsatlardan yararlanmayı

hedefleyen bir yönetim

stratejisi izlenecektir.

Buna paralel olarak Fon

portföyünde varlık sınıfı

bazında herhangi bir

sınır tanımlanmadan,

hisse senedi, TL ve dövize

endeksli sermaye piyasası

araçlarına %100’e kadar yer

verilebilecektir.

Fon, TL sabit getirili menkul

kıymetlere yatırım yaparak,

istikrarlı ve enflasyonun

üzerinde bir getiri

amaçlamaktadır. Sürekli

ve tutarlı getiri sağlamak

amacıyla değişen piyasa

koşullarına göre ağırlıklı

olarak tahvil, bono ve/veya

ters repoya yatırım yapılır.

Tüm Kanallar

Yapı ve Kredi Bankası

A.Ş. B Tipi Altın Fonu

(YFBA1)

ÖZEL BANKACILIK FONLARI

Fon, portföyünün

%51’i ile devamlı olarak

altın ve altına dayalı

Fon, portföyünün en az

finansal araçlara yatırım

%51’i yabancı fonlara olmak

Aktif yönetim anlayışıyla

yapmaktadır. Fon’un hedefi

üzere, Sermaye Piyasası

sabit ve değişken getirili

dünya altın piyasalarındaki

Kurulu tarafından kayda

enstrümanlara yatırım

fiyat gelişmelerini yüksek

alınmış yerli ve yabancı

yapılarak, orta ve uzun

oranda yansıtarak,

yatırım fonlarından oluşan,

vadede yüksek getiri

yatırımcısına orta

çeşitlendirilmiş bir yatırım

hedeflenir. Esnek yapısıyla

ve uzun vadede istikrarlı

fonu grubuna yatırım

çeşitlendirilmiş bir portföye

bir getiri sağlamaktır.

yapılır. Fon varlıkları, ağırlıklı

sahiptir. Hisse senedi

Fon, altının getirisinden

olarak hisse senedine

oranı %25-55 seviyesinde

yararlanmanın yanı sıra,

ve sabit getirili menkul

tutulmakta, portföyün kalan

sabit getirili menkul

kıymetlere yatırım yapan

kısmı sabit getirili ürünlerde

kıymetler ve ters repo

yatırım fonlarına, sabit

değerlendirilmektedir.

işlemleriyle sabit getirili

getirili menkul kıymetlere

ürünler piyasasındaki

ve hisse senetlerine yatırılır.

fırsatlardan yararlanmayı da

hedeflemektedir.

Fon portföyünün en

az %51’i ile ağırlıklı

T.C. Hazinesi’nin yurt

dışında ihraç ettiği Türk

Eurobond’larına yatırım

yapmaktadır. Türk

Eurobond’larının sağladığı

dolar bazında yüksek getiri

potansiyelinin, doğru

zamanlama ve doğru

vadede yatırımla maksimize

edilmesi hedeflenmektedir.

Düşük

Tüm Kanallar

Minimum İşlem

Pay Adedi

Yapı ve Kredi Bankası

A.Ş. B Tipi Değişken Fon

(YFBD1)

HİSSE SENEDİ STRATEJİLERİ

Yüksek

Tüm Kanallar

1

Yüksek

Tüm Kanallar

1

YKB Şubeleri

Tüm Kanallar

Tüm Kanallar

100

100

100

Yok

Yok

Tüm Kanallar

100

Tüm Kanallar

100

Tüm Kanallar

Tüm Kanallar

Tüm Kanallar

1

10

Faiz riskinden kaçınan,

orta ve uzun vadeli yatırım

perspektifine sahip Özel

Bankacılık müşterilerine

önerilir.

10

100

Yok

Yok

Katılma belgelerinin

yatırımcılar tarafından 1

yıldan önce Fon’a geri satımı

durumunda %1 komisyon

uygulanır. Alınan komisyon

Fon’a gelir olarak kaydedilir.

Yok

Yok

Yok

Katılma belgelerinin

yatırımcılar tarafından

91 günden önce Fon’a

geri satımı durumunda

%0,5 oranında komisyon

uygulanır. Alınan komisyon

Fon’a gelir olarak kaydedilir.

Alternatif fırsatları

değerlendirmek isteyen,

risk alarak orta ve

uzun vadeli yatırım

amaçlayan Özel Bankacılık

müşterilerine önerilir.

Orta ve uzun vadede

İMKB Ulusal 30 Endeksi’ne

yatırım yapmayı düşünen

ve risk alabilen Özel

Bankacılık müşterilerine

önerilir.

Yok

Yok

Yok

Yok

Yok

Yok

Yok

Yok

Yok

Yok

Yeni pay alım tutarı

üzerinden %1,5 oranında

giriş komisyonu

uygulanmaktadır.

Yönetim Ücreti (günlük)

%0,0075

%0,0075

%0,0070

%0,0080

%0,0060

%0,0060

%0,0070

%0,0070

%0,0070

%0,0055

%0,0014

%0,0100

%0,0030

%0,0100

%0,0100

%0,0100

%0,0100

%0,0100

%0,0100

%0,0055

%0,0055

%0,0028

1 Ocak 2012 İtibariyle

Yönetim Ücreti ( günlük)

%0,0030

%0,0030

%0,0070

%0,0080

%0,0060

%0,0060

%0,0070

%0,0070

%0,0070

%0,0055

%0,0014

%0,0100

%0,0030

%0,0100

%0,0100

%0,0100

%0,0100

%0,0060

%0,0060

%0,0055

%0,0055

%0,002

Son 3 Aylık Getirisi*

%1,52

%1,49

%0,61

%1,94

%0,35

%-0,54

%-1,28

%-1,63

%-0,96

%-1,96

%4,31

%-4,81

%-2,34

%-5,47

%-8,67

%-7,83

%2,25

%-13,36

%-15,52

%1,24

%-1,43

%-15,03

Son 3 Aylık Getirisi**

%2,24

%2,19

%1,16

%2,40

%0,54

%-0,23

%-0,72

%-0,75

%0,00

%-1,36

%0,00

%-4,65

%-2,21

%-6,53

%-9,36

%-9,91

%1,18

%-12,52

%-14,28

%0,97

%-0,75

%-14,28

2011 Yılı Getirisi*

%4,17

%4,35

%4,19

%18,81

%4,13

%2,46

%0,68

%-0,68

%1,55

%32,03

%13,34

%-7,59

%-0,40

%-7,70

%-15,45

%-5,84

%12,15

%-21,03

%-23,42

%4,58

%-2,18

%-21,29

2011 Yılı Getirisi**

%7,26

%7,24

%6,66

%19,17

%5,88

%4,60

%3,62

%4,00

%0,00

%35,00

%0,00

%-5,04

%-0,66

%-8,11

%-13,81

%-7,79

%9,36

%-19,52

%-21,17

%6,39

%4,00

%-21,17

2010 Yılı Getirisi*

%1,97

%3,63

%5,17

%10,67

%6,37

%7,93

-

%6,78

-

%23,62

-

%11,45

%8,41

%15,20

%19,98

%43,54

%11,38

%23,45

%17,10

%6,19

%7,35

%22,57

2010 Yılı Getirisi**

%6,99

%7,09

%7,79

%13,17

%8,54

%10,36

-

%10,80

-

%27,23

-

%14,82

%9,92

%16,91

%19,98

%46,26

%15,68

%23,31

%20,20

%8,36

%10,80

%20,20

2009 Yılı Getirisi*

%5,40

%7,04

%10,92

%14,67

%14,47

%17,52

-

%18,27

-

-

-

%40,87

%29,69

%50,24

%76,35

%108,21

%28,19

%85,96

%79,91

%14,73

%18,49

%87,82

2009 Yılı Getirisi**

%10,35

%10,60

%13,08

%16,57

%15,63

%18,92

-

%20,53

-

-

-

%41,38

%29,53

%51,11

%66,93

%102,54

%31,94

%86,18

%81,80

%15,05

%20,53

%81,80

Giriş/Çıkış Komisyonu

Alım Saatleri

24 Saat

24 Saat

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (3)

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (4)

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (5)

Valörlü Satış Uygulaması (2)

Valörlü Satış Uygulaması (2)

Valörlü Satış Uygulaması (2)

Valörlü Satış Uygulaması (2)

Valörlü Satış Uygulaması (6)

Valörlü Satış Uygulaması (7)

Valörlü Satış Uygulaması (2)

Valörlü Satış Uygulaması (2)

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (2)

Satım Saatleri

24 Saat

24 Saat

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (3)

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (4)

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (5)

Valörlü Satış Uygulaması (2)

Valörlü Satış Uygulaması (2)

Valörlü Satış Uygulaması (2)

Valörlü Satış Uygulaması (2)

Valörlü Satış Uygulaması (6)

Valörlü Satış Uygulaması (7)

Valörlü Satış Uygulaması (2)

Valörlü Satış Uygulaması (2)

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (1)

Valörlü Satış Uygulaması (2)

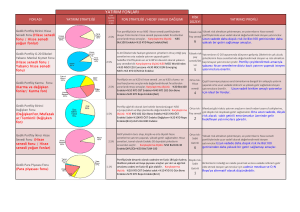

%75 KYD O/N Repo

Endeksleri Brüt

%75 KYD O/N Repo

Endeksleri Brüt

%50 KYD TL Bono Endeksleri

182 Gün

%70 KYD Eurobond

Endeksleri (USD-TL)

%45 KYD TL Bono Endeksleri

365 Gün

%40 KYD TL Bono Endeskleri

547 Gün

%60 KYD TL Bono Endeskleri

547 Gün

%45 KYD TL Bono Endeksleri

365 Gün

Fon’un yatırım stratejisi

gereği karşılaştırma ölçütü

bulunmamaktadır.

%95 KYD Altın Ağırlıklı

Ortalama Fiyat Endeksi

Fon’un yatırım stratejisi

gereği karşılaştırma ölçütü

bulunmamaktadır.

%40 İMKB Ulusal 100 Endeksi

%40 KYD O/N Repo

Endeksleri Brüt

%80 Koç Şirketleri Endeksi

%35 Dow Jones Industrial

Average Index

%90 İMKB Ulusal 100 Endeksi

%90 İMKB Ulusal 30 Endeksi

% 55 KYD TL Bono Endeksleri

182 Gün

%45 KYD TL Bono Endeksleri

365 Gün

%90 İMKB Ulusal 30 Endeksi

%20 KYD TL Bono Endeksleri

30 Gün

%25 KYD TL Bono Endeksleri

91 Gün

%30 KYD O/N Repo

Endeksleri Brüt

%25 KYD O/N Repo

Endeksleri Brüt

%40 KYD TL Bono Endeksleri

182 Gün

%40 KYD TL Bono Endeksleri

365 Gün

%25 KYD TL Bono Endeksleri

Uzun Vade

%41,5 KYD TL Bono

Endeksleri 547 Gün

%40 KYD O/N Repo

Endeksleri Brüt

%35 KYD TL Bono Endeksleri

182 Gün

%35 KYD TL Bono Endeksleri

182 Gün

%25 KYD O/N Repo

Endeksleri Brüt

%15 KYD O/N Repo

Endeksleri Brüt

%30 İMKB Ulusal 100 Endeksi

%10 KYD O/N Repo

Endeksleri Brüt

%10 KYD O/N Repo

Endeksleri Brüt

%25 KYD O/N Repo

Endeksleri Brüt

%41,5 KYD TL Bono

Endeksleri 547 Gün

%10 KYD O/N Repo

Endeksleri Brüt

%20 KYD TL Bono Endeksleri

91 Gün

%5 KYD TL Bono Endeksleri

91 Gün

%15 KYD O/N Repo

Endeksleri Brüt

%2 KYD TL Bono Endeksleri

Uzun Vade

%15 KYD O/N Repo

Endeksleri Brüt

%10 KYD O/N Repo

Endeksleri Brüt

%20 KYD TL Bono Endeksleri

182 Gün

%25 İMKB Ulusal 30 Endeksi

%15 KYD O/N Repo

Endeksleri Brüt

%5 KYD TL Bono Endeksleri

182 Gün

%5 KYD TL Bono Endeksleri

182 Gün

%25 Bloomberg / EFFAS, US

Government 1-3 Yr Index

%20 KYD TL Bono Endeksleri

365 Gün

%10 KYD O/N Repo

Endeksleri Brüt

Karşılaştırma Ölçütü

%5 KYD TL Bono Endeksleri

91 Gün

%18 KYD O/N Repo

Endeksleri Brüt

%5 KYD O/N Brüt Repo

Endeksi

%50 İMKB Ulusal 100 Endeksi %70 İMKB Ulusal 100 Endeksi

%2,5 İMKB Ulusal 100

Endeksi

%10 KYD O/N Repo

Endeksleri Brüt

%2,5 İMKB Ulusal 100

Endeksi

%1 KYD Eurobond Endeksleri

USD-TL

Borsa Para

Piyasası: %12

Portföy Dağılımı

Devlet

Tahvili ve

Hazine

Bonosu:

%27

Borsa Para

Piyasası: %1

Borsa Para

Piyasası: %9

Ters Repo:

%61

Devlet

Tahvili ve

Hazine

Bonosu:

%34

Ters Repo:

%6

Diğer: %1

Ters Repo:

%7

Borsa Para

Piyasası: %8

Borsa Para

Piyasası: %1

Ters Repo:

%4

Borsa Para

Piyasası: %4

Ters Repo:

%22

Hisse

Senedi: %6

Diğer: %2

Hisse Senedi: %10

Ters Repo:

%35

Ters Repo:

%57

Devlet

Tahvili ve

Hazine

Bonosu:

%93

Eurobond:

%91

Devlet

Tahvili ve

Hazine

Bonosu:

%93

Devlet

Tahvili ve

Hazine

Bonosu:

%95

Devlet

Tahvili ve

Hazine

Bonosu:

%74

Devlet

Tahvili ve

Hazine

Bonosu:

%57

%1 KYD Eurobond Endeksleri

(USD-TL)

Diğer: %3

Diğer: %2

Borsa Para

Piyasası: %6

Devlet

Tahvili ve

Hazine

Bonosu:

%37

Ters Repo:

%44

Hisse

Senedi:

%39

Ter

Altın:

%100

Yabancı

Yatırım

Fonu:

%100

Diğer: %3

Diğer: %5

Ters Repo:

%43

Hisse

Senedi: %25

Ters Repo:

%38

Hisse

Senedi:

%51

Devlet Tahvili ve

Hazine Bonosu:

%16

Ters Repo:

%6

Devlet

Tahvili ve

Hazine

Bonosu:

%40

Diğer: %1

Hisse

Senedi:

%72

Ters Repo: %6

Ters Repo: %7

Ters Repo:

%29

Ters Repo:

%27

Hisse

Senedi:

%71

Borsa Para

Piyasası: %1

Ters Repo:

%1

Borsa Para

Piyasası: %1

Hisse

Senedi: %6

Ters Repo: %7

Ters Repo: %3

Eurobond:

%39

Hisse

Senedi:

%61

Hisse

Senedi:

%93

Hisse

Senedi:

%94

Devlet

Tahvili ve

Hazine

Bonosu:

%98

Devlet

Tahvili ve

Hazine

Bonosu:

%90

Hisse

Senedi:

%93

Devlet Tahvili ve

Hazine Bonosu: %32

* Fon Getirisi ** Karşılaştırma Ölçütü Getirisi - YFBD3 ve YFDF1 Fonları’nın yatırım stratejileri gereği karşılaştırma ölçütleri bulunmamakta olup karşılaştırma ölçütü ve fon getirilerine yer verilmemiştir.

24 Saat: 09.00-17.00 saatleri arasında tüm dağıtım kanallarından o günün fiyatıyla alım/satım işlemi yapılabilir. 17.00 ile yeni günün fiyatının sisteme girildiği saat arasında ise o günkü fiyat üzerinden alım/satım işlemi yapılabilir. Yeni günün fiyatının sisteme girildiği saat ile 24.00 arasında o günün fiyatı üzerinden satım ve yeni günün fiyatı üzerinden alım işlemi yapılır. 09.00-14.00 saatleri arasında alım/satım işlemleri limitsiz, 14.00-24.00 saatleri arasında alım/satım işlemleri 200.000 TL’ye kadar gerçekleştirilebilir. 24.00-09.00 saatleri arasında ise yeni günün fiyatı üzerinden alım/satım işlemleri limitsiz yapılabilir.

Valörlü Satış Uygulaması (1): 09.00-14.00 arası alım/satım T+1 fiyatı ile T+1’de gerçekleşir. 14.00’ten sonra alım/satım T+2 fiyatı ile T+2’de gerçekleşir. Valörlü Satış Uygulaması (2): 13.30’a kadar alımlar T+1’de, satımlar T+2’de T+1 fiyatıyla gerçekleşir. 13.30’dan sonra alımlar T+2’de, satımlar T+3’de T+2 fiyatıyla gerçekleşir. Valörlü Satış Uygulaması (3): Pazartesi, salı, çarşamba günlerinde 09.00-14.00 saatleri arası girilen alım/satım emirleri izleyen pazartesi, pazartesi fiyatıyla gerçekleşir.

Valörlü Satış Uygulaması (4): 09.00-13.30 arası alım/satım T+1 fiyatı ile T+1’de gerçekleşir. 13.30’dan sonra alım/satım T+2 fiyatı ile T+2’de gerçekleşir. Valörlü Satış Uygulaması (5): 10.00-12.00 arası alım T+1’de, satım T+3’te gerçekleşir. 12.00’den sonra alım T+2’de, satım T+4’te gerçekleşir. 12.00’ye kadar verilen alım talimatları, talimatın verilmesini takip eden ilk hesaplamada bulunacak pay fiyatı üzerinden gerçekleşir.12.00’den sonra iletilen talimatlar ilk pay fiyatı hesaplamasından sonra verilmiş olarak kabul edilir ve izleyen hesaplamada bulunan pay fiyatı üzerinden yerine getirilir. Valörlü Satış Uygulaması (6): Pazartesi, salı, çarşamba, perşembe 09.00-13.30 saatleri arası girilen fon emirleri izleyen pazartesi,

pazartesi fiyatıyla gerçekleşir. Valörlü Satış Uygulaması (7): 09.00-13.30 arası alım T+1, satım T+3’de gerçekleşir. 13.30’dan sonra alım T+2, satım T+4’de gerçekleşir.

Yatırım fonlarında getiri garantisi verilemez. Fonlarda çeşitli riskler mevcut olduğundan, size en uygun fonun seçimi için müşteri temsilcinizle görüşmeniz tavsiye edilir. Ekonomik, politik, sosyal vb. risklerden dolayı fiyatlarda yaşanabilecek dalgalanmalar fonun değerini olumlu/olumsuz yönde etkileyebilir.

Tüm yatırım fonlarıyla ilgili detaylı bilgi için: www.yapikredi.com.tr