GÜNLÜK STRATEJİ BÜLTEN

Piyasa Verileri

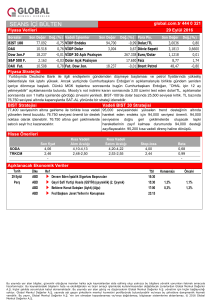

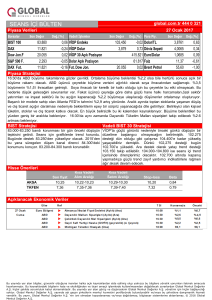

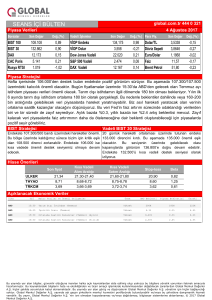

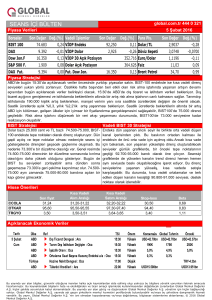

Borsalar

Kapanış

BIST 100

Dow Jones

S&P 500

Bovespa

DAX

Nikkei

Şangay

global.com.tr

Değ.(%)

77.619

19.942

2.265

57.647

11.469

19.391

3.131

Vadeli İşlemler

-0,24

-0,16

-0,25

0,11

0,03

-0,27

-0,19

Kapanış

VİOP Endeks

VİOP Dolar

VİOP 30 Açık Pozisyon

Dolar Açık Pozisyon

Fut. Dow Jon.

Fut. S&P 500

Fut. DAX

95,125

3,518

19.866

2.257

11.464

444 0 321

22.12.2016

Değ.(%) Para Piy.

-0,26

-0,11

385.893

255.772

-0,13

-0,17

-0,06

Dolar/TL

Faiz

Euro/Dolar

Dollar Index

Brent Petrol

Altın (Ons)

Döviz Sepeti

Kapanış

3,5102

10,71

1,0436

102,97

54,38

1.129

3,5890

Değ.(%)

0,05

-1,65

0,05

-0,05

-0,22

-0,25

0,07

Önemli Gelişmeler

Piyasa Stratejisi

Almanya Maliye Bakanlığı ülkede hanehalkı harcamalarının

güçlü seyrinin devam ettiğini ve ihracatın toparlanıyor olduğunu

belirterek, bu nedenle ülke ekonomisinde büyümenin yılın son

çeyreğinde artış göstermesini beklediğini duyurdu. Avrupa'nın

en büyük ekonomisinin bir sıçrayışa hazırlandığı dile getirildi.

Dün, İtalya’dan sabah olumlu haberler öğlene kadar sürdü ve ardından hava

bozdu. Monte Dei Paschi’nin dün tahvil hisse swapı ile ilgili bilgi paylaşımının

gerçekleşmesi ve ardından geri kalan sermaye ihtiyacının bugün ortaklar ile

tamamlanıp sermaye artırımının bu akşam tamamlaması gerekiyordu. Hatta

dün sabah bazı kaynaklar 500 milyon Euro takas miktarı artırılacağına yönelik

haberler geçiyordu. Fakat öğlene Monte’nin 11 aylık değil sadece 4 aylık

likiditesinin kaldığına yönelik haberler gelmesi hissenin düşüş nedeniyle işleme

kapatılmasına neden oldu. İtalyan parlamentosu hükümetin banka kurtarma için

20 milyar € borçlanma talebini onayladı. Bunlar üst üste gelince de bugün sona

erecek planın yani artırımın gerçekleşmemesi durumunda devletin kurtacağına

yönelik beklentileri artırdı. Avrupa CDS’leri geriledi ve bankalara satışlar geldi.

Bugün akşam Monte ile ilgili durum kesinleşecek. Oklar bugün devlet

kurtarmasına dönmüş durumda. Böyle olursa yıl sonuna kadar sermaye artırımı

tamamlanmak durumunda. Kamu kurtarması Avrupa CDS ve borsalarını yıl

sonuna kadar baskılama anlamını taşır. Gün boyu İtalya’dan haber akışını

izleyeceğiz. 16:30’da ABD’de 3. Çeyrek büyüme revize verileri açıklanacak.

%3,2’den %3,3’e revize edilmesi bekleniyor. 16:30’da Kasım ayı dayanıklı

tüketim malları siparişleri %4,4 daralma, ulaştırma hariç %0,2 artış bekleniyor.

18:00’de kişisel harcamalar (%0,3) ve kişisel gelirler (%0,3) kalemi açıklanacak.

Büyük ihtimalle 2016 yıl sonuna kadar en hareketli günün bugün olması

beklenebilir.

ABD'de geçen ay yapılan başkanlık seçimlerinden bu yana

yatırımcılar altından kaçınırken, SPDR Gold Trust altın

fonundan yüklü miktarda çıkış yaşandı. FactSet tarafından

açıklanan verilere göre söz konusu fon 28 senastır arka arkaya

çıkış yaşıyor. Seçim öncesinde 30.2 milyar dolar büyüklüğünde

olan fonda, o tarihten bu güne kadar neredeyse 4.7 milyar

dolarlık bir para çıkışı yaşandı. Bu bütün ETF'ler arasında bu

zamana kadar alınan en büyük darbelerden birini ifade etti.

Genelkurmay Başkanlığı, Suriye'de yürütülen 'Fırat Kalkanı

Harekatı'nda 10 askerin daha şehit olduğunu, 18 askerin de

yaralandığını açıkladı. Genelkurmay Başkanlığı'ndan harekata

ilişkin gece saatlerinde yapılan bilgilendirmede bugün El Bab

bölgesinde sabah saatlerindeki çatışmalar ile öğleden sonra

bombalı araçla düzenlenen 3 ayrı intihar saldırısında toplam 14

askerin şehit olduğu, 33 askerin de yaralandığı belirtildi.

78.500’e doğru yönelimlerin 2017’ye girerken bir nakde dönme fırsatı olduğunu

belirtmiştik. Dün sabah İtalya’dan gelen olumlu haber akışı ve TL’de değer

kazanımı 78.200’e kadar BIST’i destekledi. Yıl sonuna kadar dönemde de

78.500’e yönelimler bir satış fırsatı olmaya devam edecek. Yurtdışı konjonktür

zorlu bir döneme girerken, tüketici güveni hızla gerilemeyi sürdürüyor.

Büyümenin zayıf olduğu bir dönemde de TCMB’nin TL’yi koruyacak hamleler

Avrupa İmar ve Kalkınma Bankası (EBRD), Türk şirketlerine TL yapması güçleşiyor. Yurtdışı etkilerine çok açığız ve endekste katılım yukarı

yönelimlerde hız kesiyor. 2017’de de 2016’da olduğu gibi yatay bir seyir

cinsi kredilerle destek olma kararı aldı.

izlememiz kaçınılmaz. Bu yüzden 78.500’e doğru yükselişler 2017 Ocak ayı

içerisinde yeniden alım fırsatı yaratacaktır.

BIST Stratejisi

Vadeli BIST 30 Stratejisi

BIST-100 endekste dün uzun vadeli düşen trend direncinin geçtiği

78,200 seviyesi direnç olarak çalıştı. 78.200/500 seviyelerine doğru

yönelimlerin satış yönünde değerlendirilmesi gerektiği görüşümüzü

koruyoruz. Güniçi destek bugün 77,500 seviyelerinden geçmekte

olup, 77,500 altında bir sonraki güçlü destek 77,000/100

seviyesinden geçiyor.

Endekste günlük grafiklerde uzun vadeli düşen trend direncinin geçtiği 95,50095,700 bandı, haftabaşından beri geçilmedi. Göstergelerde yorulma emareleri

izleniyor. 94,900 seviyesi seansiçi grafiklerde yükselen trend desteği olarak

bugün takip edilecek olup, bu destek üzerinde tutunma 95,500/700 bandının

yeniden yukarı zorlanmasını sağlayabilir. 94,900 desteğinin bozulması

durumunda 94,200-93,800 destek seviyelerine geri çekilme gündeme gelebilir.

Para Piyasaları

Yurtiçinde siyasi ve jeopolitik risklere rağmen, TCMB’nin faiz oranlarını değiştirmeme kararına rağmen, Türk Lirası güçlü bir görüntü sergiliyor. Yılsonu

kapanışları nedeniyle TL’deki bu seyir 31 Aralık tarihine kadar devam edebilir. Yabancıların da Noel tatilleri nedeniyle zayıf katılım göstereceği bu

dönemde TL’deki volatilite düşük kalacaktır. 3,50-3,55 bandında yılsonuna kadar hareket izlenebilir.

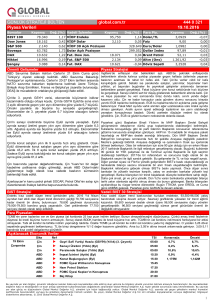

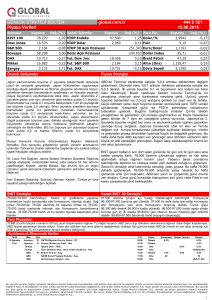

Açıklanacak Ekonomik Veriler

22 Aralık

Perşembe

Ülke

ABD

ABD

ABD

ABD

ABD

ABD

ABD

ABD

ABD

Ref

u

u

u

u

u

u

u

u

u

Chicago Fed Ulusal Faaliyeti (Kas)

Dayanıklı Malları Siparişleri (Aylık) (Kas)

Çekirdek Dayanıklı Mal Siparişleri (Aylık) (Kas)

Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (3. Çeyrek)

Haftalık işsizlik maaşı başvuruları

Konut Fiyat Endeksi (Aylık) (Eki)

Conference Board (CB) Öncü Endeks (Aylık) (Kas)

Kişisel Gelir (Aylık) (Kas)

Kişisel Gider (Aylık) (Kas)

TSI

16:30

16:30

16:30

16:30

16:30

17:00

18:00

18:00

18:00

Konsensüs

-4,4%

0,2%

3,3%

256K

0,5%

0,2%

%0,3

%0,3

Önceki

-0,08

4,6%

0,8%

3,2%

254K

0,6%

0,1%

%0,6

%0,3

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1