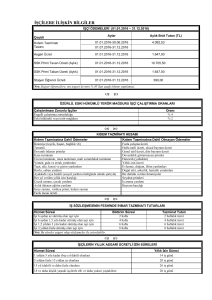

Kıdem Tazminatı Hangi Ücretten Hesaplanır?

Kıdem tazminatının hesaplanmasında hangi ödemelerin dikkate alınması gerektiği konusu çok

tartışılan hususlardan biridir.

1475 sayılı eski İş Kanunu'nda, iş sözleşmesinin devamı süresince her geçen tam yıl için,

işverenin işçiye 30 günlük ücreti üzerinden kıdem tazminatı ödemesi gerekir. Bir yıldan artan

sürelerde de aynı oran üzerinden ödeme yapılır.

Kıdem tazminatı ile ilgili 30 günlük süre iş sözleşmeleri veya toplu iş sözleşmeleri ile işçi

lehine değiştirilebilmektedir. Özellikle kıdem tazminatı fonunda işçi sendikalarının en fazla

itiraz dayanağı olan konulardan birisi de her bir yıl için ödenecek olan, 30 günlük ücretin 4550 gün olarak belirlendiği toplu sözleşmeyle kazanılan hakların kaybedilmemek istenmesidir.

Burada çalışanlara her bir yıl için ödenecek olan, 30 günlük ücret, giydirilmiş ücrettir. Kıdem

tazminatının hesaplanması, son ücret üzerinden yapılır. Son bir yıl içinde işçi ücretine zam

yapıldığı takdirde, tazminata esas ücret, işçinin işten ayrılma tarihi ile zammın yapıldığı tarih

arasında alınan ücretin aynı süre içinde çalışılan günlere bölünmesi suretiyle hesaplanır.

Kıdem tazminatına esas olacak ücretin hesabında, çıplak ücretine ilaveten işçiye sağlanmış

olan para ve para ile ölçülmesi mümkün sözleşmeden ve kanundan doğan menfaatler de göz

önünde bulundurulur. Bu menfaatlerin belirlenmesinde;

1- Yapılan ödemenin sözleşmeden veya kanundan doğması,

2- Süreklilik arz etmesi,

3- İşçiye sağlanan bir menfaat niteliği taşıması,

4- Para ve para ile ölçülebilir olması,

Konularına dikkat edilmelidir. Bu esaslardan birinin bulunmaması halinde, işçiye sağlanan

menfaat kıdem tazminatının hesabına dahil edilmez.

Örneğin; sözleşmeden ve kanundan doğmayan ve süreklilik taşımayan bir cep harçlığı,

bayram harçlığı, kıdem tazminatına yansıtılacak nitelikteki ödemelerden değildir.

Kıdem tazminatının zamanında ödenmemesi sebebiyle açılacak davanın sonunda hakim

gecikme süresi için, ödenmeyen süreye göre mevduata uygulanan en yüksek faizin

ödenmesine hükmeder..

İşyerinde kapıcı ve kaloriferci olarak çalışanlar, kapıcı konutundan yasa gereği bir kira

ödemeksizin yararlandığı gibi aydınlatma, yakıt ve su parası da ödemeyerek para ile

ölçülebilen menfaatlerden süreklilik arz eder bir şekilde faydalanmaktadır. Böyle olunca

kıdem tazminatı hesabında belirlenecek günlük ücrete bu menfaatlerin de yansıtılması

suretiyle kıdem tazminatının hesaplanması gerekmektedir.

Kıdem tazminatı hesabında; ikramiye, temettü, devamlılık arz eden prim ödemeleri, kasa

tazminatı, mali sorumluluk tazminatı, unvan yada imza tazminatı, yemek yardımı, gıda

yardımı, erzak yardımı, ulaşım yardımı, yakacak yardımı, aile yardımı, konut yardımı, havlu

ve sabun yardımı, sosyal yardım niteliğinde ayakkabı ya da bedeli, her yıl sürekli verilen

yıllık izin harçlığı, çocuk zammı, çocuk yardımı, aylık ödenen eğitim yardımları, sağlık

yardımı ve giyim yardımı gibi süreklilik gösteren ödemeler dikkate alınacaktır.

Kıdem tazminatının hesabında, fazla çalışma ücreti, hafta tatili, ulusal bayram ve dini bayram

günleri için ödenen ücretler, jübile ikramiyesi, genel tatil ücreti, süreklilik göstermeyen ve bir

defaya mahsus yapılan ödemeler, yolluklar (harcırah), yıllık izin ücreti, evlenme yardımı,

doğum yardımı, ölüm yardımı, doğal afet yardımı, askerlik yardımı, hastalık yardımı, bir

defalık verilen ikramiyeler, seyahat primleri, iş arama yardımı, bayram harçlığı, vardiya

ücreti, işsizlik sigortası priminin işveren payı, işçilere verilen iş güvenliği malzemeleri ile iş

elbisesi bedelleri, eğitim yardımı, gibi süreklilik arz etmeyen ödemeler ve işle ilgili malzeme

bedelleri dikkate alınmayacaktır.

16.03.2011

İbrahim IŞIKLI

Dünya Gazetesi