TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLAR

ĠÇĠNDEKĠLER ....................................................................................................................................... SAYFA

ÖZET KONSOLĠDE BĠLANÇO ...........................................................................................................

1-2

ÖZET KONSOLĠDE KAR VEYA ZARAR VE DĠĞER KAPSAMLI GELĠR TABLOSU .............

3

ÖZET KONSOLĠDE ÖZKAYNAKLAR DEĞĠġĠM TABLOSU .......................................................

4

ÖZET KONSOLĠDE NAKĠT AKIġ TABLOSU ..................................................................................

5

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR ............

6-21

DĠPNOT 1

DĠPNOT 2

DĠPNOT 3

DĠPNOT 4

DĠPNOT 5

DĠPNOT 6

DĠPNOT 7

DĠPNOT 8

DĠPNOT 9

DĠPNOT 10

DĠPNOT 11

ġĠRKET‟ĠN ORGANĠZASYONU VE FAALĠYET KONUSU .........................................................

ÖZET KONSOLĠDE FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR .................

TĠCARĠ ALACAKLAR VE BORÇLAR ...........................................................................................

ĠLĠġKĠLĠ TARAF AÇIKLAMALARI ...............................................................................................

YATIRIM AMAÇLI GAYRĠMENKUL............................................................................................

MADDĠ DURAN VARLIKLAR .......................................................................................................

MADDĠ OLMAYAN DURAN VARLIKLAR ..................................................................................

KARġILIKLAR, ġARTA BAĞLI VARLIK VE YÜKÜMLÜLÜKLER ..........................................

ÖZKAYNAKLAR …………………………………………………………………………………..

PAY BAġINA KAZANÇ ..................................................................................................................

YABANCI PARA POZĠSYONU ......................................................................................................

6

7-11

12

13

14

14-15

15-16

16-17

17-19

19

20-21

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

30 EYLÜL 2013 TARĠHĠ ĠTĠBARĠYLE

ÖZET KONSOLĠDE BĠLANÇO

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

Cari Dönem

Bağımsız

İncelemeden

Geçmemiş

30 Eylül 2013

Yeniden

Düzenlenmiş

Önceki Dönem

Bağımsız

Denetimden

Geçmiş

31 Aralık 2012

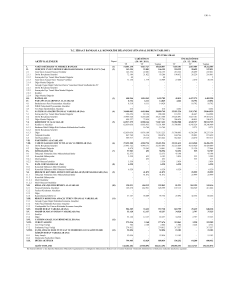

Dönen Varlıklar

281.531.250

190.096.338

Nakit ve Nakit Benzerleri

Finansal Yatırımlar

Ticari Alacaklar

Diğer Alacaklar

Stoklar

PeĢin ÖdenmiĢ Giderler

46.159.398

167.199

183.741.803

472.089

48.679.055

2.311.706

15.233.056

167.199

127.934.470

2.930.038

41.722.924

2.108.651

177.050.180

145.198.229

65.895

1.488.513

168.502.992

390.152

6.509.117

93.511

18.246

1.535.466

130.912.992

743.044

10.365.610

1.622.871

458.581.430

335.294.567

Dipnot

Referansları

VARLIKLAR

3

Duran Varlıklar

Diğer Alacaklar

Yatırım Amaçlı Gayrimenkuller

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

ErtelenmiĢ Vergi Varlığı

PeĢin ÖdenmiĢ Giderler

5

6

7

TOPLAM VARLIKLAR

Ġzleyen dipnotlar özet konsolide finansal tabloların ayrılmaz parçasını oluĢtururlar.

1

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

30 EYLÜL 2013 TARĠHĠ ĠTĠBARĠYLE

ÖZET KONSOLĠDE BĠLANÇO

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

Cari Dönem

Bağımsız

İncelemeden

Geçmemiş

30 Eylül 2013

Yeniden

Düzenlenmiş

Önceki Dönem

Bağımsız

Denetimden

Geçmiş

31 Aralık 2012

231.061.970

178.858.536

20.163.089

35.454.164

1.192.770

34.261.394

21.295.104

5.404.527

6.897.675

47.273.116

5.234.731

42.038.385

94.574.295

36.007.510

1.145.138

34.862.372

14.812.436

51.536

45.982.414

4.249.231

41.733.183

82.004.640

Uzun Vadeli Yükümlülükler

7.705.993

6.661.426

Uzun Vadeli KarĢılıklar

- ÇalıĢanlara Sağlanan Faydalara ĠliĢkin KarĢılıklar

7.705.993

7.705.993

6.661.426

6.661.426

TOPLAM YÜKÜMLÜLÜKLER

238.767.963

185.519.962

ÖZKAYNAKLAR

219.813.467

149.774.605

Ana Ortaklığa Ait Özkaynaklar

219.813.467

149.774.605

ÖdenmiĢ Sermaye

9

Sermaye Düzeltme Farkları

9

Paylara ĠliĢkin Primler

9

Kar veya Zararda Yeniden Sınıflandırılmayacak

BirikmiĢ Diğer Kapsamlı Giderler

-TanımlanmıĢ Fayda Planları Yeniden Ölçüm Kayıpları

GeçmiĢ Yıllar Zararları

9

Net Dönem Karı

322.508.253

277.612.961

153.768

322.508.253

277.612.961

153.768

Dipnot

Referansları

KAYNAKLAR

Kısa Vadeli Yükümlülükler

Kısa Vadeli Borçlanmalar

Ticari Borçlar

3

- ĠliĢkili Taraflara Ticari Borçlar

4

- ĠliĢkili Olmayan Taraflara Ticari Borçlar

Diğer Borçlar

ErtelenmiĢ Gelirler

Dönem Karı Vergi Yükümlülüğü

Kısa Vadeli KarĢılıklar

- ÇalıĢanlara Sağlanan Faydalara ĠliĢkin KarĢılıklar

- Diğer Kısa Vadeli KarĢılıklar

8

Diğer Kısa Vadeli Yükümlülükler

TOPLAM KAYNAKLAR

(996.164)

(996.164)

(449.719.831)

70.254.480

458.581.430

Ġzleyen dipnotlar özet konsolide finansal tabloların ayrılmaz parçasını oluĢtururlar.

2

(780.546)

(780.546)

(490.985.352)

41.265.521

335.294.567

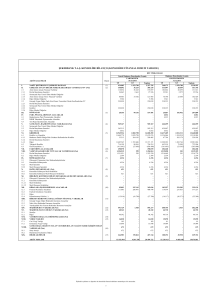

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE KAR VEYA ZARAR VE DĠĞER KAPSAMLI GELĠR TABLOSU

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

Cari Dönem

Dipnot

Referansları

Hasılat

SatıĢların Maliyeti

1 Ocak30 Eylül 2013

Bağımsız Ġncelemeden GeçmemiĢ

Cari Dönem

Önceki Dönem

Önceki Dönem

Yeniden

Yeniden

DüzenlenmiĢ

DüzenlenmiĢ

1 Temmuz1 Ocak1 Temmuz30 Eylül 2013

30 Eylül 2012

30 Eylül 2012

332.491.073

118.611.573

(145.382.217)

(49.736.076)

229.689.017

(118.700.401)

87.171.208

(42.718.107)

BRÜT KAR

187.108.856

68.875.497

110.988.616

44.453.101

Genel Yönetim Giderleri

Pazarlama, SatıĢ ve Dağıtım Giderleri

Esas Faaliyetlerden Diğer Gelirler

Esas Faaliyetlerden Diğer Giderler

(16.097.448)

(85.118.593)

3.450.817

(4.874.670)

(5.162.126)

(25.480.821)

1.555.453

(2.102.369)

(14.439.981)

(71.877.201)

2.366.558

(2.312.524)

(4.975.505)

(25.515.759)

445.681

(529.899)

84.468.962

37.685.634

24.725.468

13.877.619

ESAS FAALĠYET KARI

Yatırım Faaliyetlerinden Gelirler

Yatırım Faaliyetlerinden Giderler

1.504.553

(604.497)

307.281

(70.109)

FĠNANSMAN GĠDERĠ ÖNCESĠ FAALĠYET KARI

85.369.018

Finansman Gelirler

Finansman Giderler

2.297.229

(2.045.679)

VERGĠ ÖNCESĠ KAR

85.620.568

39.357.232

(15.366.088)

(11.509.595)

(3.856.493)

Vergi Gideri

- Dönem Vergi Gideri

- ErtelenmiĢ Vergi (Gideri) /Geliri

NET DÖNEM KARI

70.254.480

37.922.806

385.566

(228.447)

260.244

(228.447)

24.882.587

13.909.416

274.632

(6.116.895)

154.153

(1.596.749)

19.040.324

12.466.820

(6.723.240)

-

-

(7.146.411)

423.171

-

-

19.040.324

12.466.820

1.727.669

(293.243)

32.633.992

Net Dönem Karının Dağılımı:

Kontrol Gücü Olmayan Paylar

Ana Ortaklık Payları

-

-

-

-

70.254.480

32.633.992

19.040.324

12.466.820

32.633.992

19.040.324

12.466.820

70.254.480

Ana Ortaklığa Ait Dağıtabilir Kar üzerinden

hesaplanan Pay BaĢına Kazanç (Kr)

10

0,22

0,10

0,06

0,04

TanımlanmıĢ Fayda Planları Yeniden Ölçüm Kayıpları

(215.618)

(72.020)

(325.056)

(71.628)

70.038.862

32.561.972

18.715.268

12.395.192

70.038.862

32.561.972

18.715.268

12.395.192

70.038.862

32.561.972

18.715.268

12.395.192

Diğer Kapsamlı Gelirler

Toplam Kapsamlı Gelir

Toplam Kapsamlı Gelirin Dağılımı

Kontrol Gücü Olmayan Paylar

Ana Ortaklık Payları

Ġzleyen dipnotlar özet konsolide finansal tabloların ayrılmaz parçasını oluĢtururlar.

3

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE ÖZKAYNAKLAR DEĞĠġĠM TABLOSU

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

Bağımsız İncelemeden Geçmemiş:

Kar veya Zararda

Yeniden

Sınıflandırılmayacak

Birikmiş Diğer

Kapsamlı Giderler

ÖdenmiĢ

Sermaye

Sermaye

Düzeltme

Farkları

Sermaye

Avansı

Paylara

ĠliĢkin

Primler

Diğer

Kazanç/

Kayıplar

322.508.253

-

277.612.961

-

-

153.768

-

1 Ocak 2013 itibariyle yeniden

düzenlenen

Transfer

Toplam kapsamlı gelir

322.508.253

277.612.961

-

-

-

30 Eylül 2013

322.508.253

1 Ocak 2013 itibariyle

raporlanan

Düzeltmenin etkisi (Dipnot 2.1.d)

1 Ocak 2012

Transfer

Sermaye artıĢı

Toplam kapsamlı gelir- yeniden

düzenlenen (Dipnot 2.1.d)

30 Eylül 2012- yeniden

düzenlenen

Birikmiş Zararlar

GeçmiĢ

Yıllar

Zararları

Net

Dönem

Karı

Toplam

Özkaynaklar

(780.546)

(490.985.352)

-

40.484.975

780.546

149.774.605

-

153.768

(780.546)

(490.985.352)

41.265.521

149.774.605

-

-

(215.618)

41.265.521

-

277.612.961

-

153.768

(996.164)

(449.719.831)

70.254.480

219.813.467

ÖdenmiĢ

Sermaye

Sermaye

Düzeltme

Farkları

Sermaye

Avansı

Paylara

ĠliĢkin

Primler

Diğer

Kazanç/

Kayıplar

GeçmiĢ Yıllar

Zararları

Net

Dönem

Karı

Toplam

Özkaynaklar

99.971.560

-

277.612.961

-

212.928.731

-

40.913

-

-

(482.532.607)

(8.452.745)

- (212.928.731)

-

-

-

-

9.607.962

-

-

-

-

(325.056)

-

19.040.324

18.715.268

322.508.253

277.612.961

-

(325.056)

(490.985.352)

19.040.324

127.892.043

222.536.693

40.913

Ġzleyen dipnotlar özet konsolide finansal tabloların ayrılmaz parçasını oluĢtururlar.

4

(41.265.521)

70.254.480

(8.452.745)

8.452.745

70.038.862

99.568.813

-

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE NAKĠT AKIġ TABLOSU

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

Bağımsız İncelemeden Geçmemiş

Dipnot

Referansları

1 Ocak30 Eylül 2013

1 Ocak30 Eylül 2012

70.254.480

19.040.324

24.507.688

64.758

15.366.088

377.204

1.701.613

(161.235)

1.334.815

1.041.619

(151.694)

1.164.839

(2.654)

(859.637)

18.963.775

3.453.630

(241.507)

920.976

(143.968)

853.553

738.288

44.898

1.164.840

(92.880)

1.131.028

ĠĢletme faaliyetlerinden elde edilen nakit akıĢları:

Net dönem karı

Net Dönem Karı mutabakatı ile ilgili düzeltmeler:

Amortisman ve itfa payları

Faiz gideri (net)

Vergi gideri

Reeskont faiz gideri/ (geliri) (net)

ġüpheli alacak karĢılığı

Ġptal edilen Ģüpheli alacak karĢılığı

Kıdem tazminatı karĢılığı

Kullanılmayan izin yükümlülüğü

Maddi duran varlık satıĢ (karı)/ zararı (net)

Özel tüketim vergisi karĢılığı

Stok değer düĢüklüğü karĢılığı (net)

Diğer karĢılıklar ve tahakkuklar

5-6-7

3

3

8

ĠĢletme sermayesinde gerçekleĢen değiĢimler:

Ticari alacaklardaki artıĢ

Stoklardaki artıĢ

Kısa vadeli diğer alacaklar ve peĢin ödenmiĢ giderlerdeki azalıĢ

Uzun vadeli diğer alacaklar ve peĢin ödenmiĢ giderlerdeki azalıĢ

Ticari borçlardaki (azalıĢ) / artıĢ

Kısa vadeli yükümlülüklerdeki artıĢ

Faaliyetlerden kaynaklanan edilen nakit akıĢları:

Ödenen izin yükümlülüğü

Ödenen kıdem tazminatı

PeĢin ödenen vergi

ĠĢletme faaliyetlerinden sağlanan net nakit

114.637.884

45.832.957

(57.343.714)

(6.953.477)

2.254.894

1.481.711

(934.547)

24.405.314

(35.671.816)

(1.342.789)

3.179.372

665.478

6.781.370

26.129.717

(56.119)

(505.866)

(4.611.920)

(223.560)

(364.387)

-

72.374.160

44.986.342

(63.143.559)

1.597.410

(28.525.386)

315.597

Yatırım faaliyetlerinde kullanılan net nakit

(61.546.149)

(28.209.789)

Finansman faaliyetlerinden nakit akıĢları:

Alınan banka kredileri

Geri ödenen banka kredileri

Ödenen kredi faizleri

Sermaye artırımı

111.106.384

(90.943.295)

(64.758)

-

362.526.455

(382.974.455)

(3.656.648)

9.607.962

Yatırım faaliyetlerinde kullanılan nakit akıĢları:

Maddi ve maddi olmayan duran varlık alımları

Maddi ve maddi olmayan duran varlık satıĢ hasılatı

6-7

Finansman faaliyetlerinden sağlanan/ (kullanılan) net nakit

20.098.331

(14.496.686)

Nakit ve nakit benzeri değerlerdeki net artıĢ

30.926.342

2.279.867

Nakit ve nakit benzeri değerlerin dönem baĢı bakiyesi

15.233.056

1.560.741

Nakit ve nakit benzeri değerlerin dönem sonu bakiyesi

46.159.398

3.840.608

Ġzleyen dipnotlar özet konsolide finansal tabloların ayrılmaz parçasını oluĢtururlar.

5

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 1 - ġĠRKET’ĠN ORGANĠZASYONU VE FAALĠYET KONUSU

Türk Tuborg Bira ve Malt Sanayii A.ġ. (“Türk Tuborg” veya “ġirket”) 1969 yılında Ġzmir'de

kurulmuĢtur. ġirket‟in ana faaliyet konusu, yurtiçi ve yurtdıĢı piyasalarda satılmak üzere bira ve malt

üretimi ile bunların satıĢı ve dağıtımıdır.

ġirket, Sermaye Piyasası Kurulu‟na (“SPK”) kayıtlı olup hisseleri 1989 yılından itibaren Borsa

Ġstanbul‟da (“BĠST”) iĢlem görmektedir. ġirket‟in 30 Eylül 2013 tarihi itibariyle, BĠST‟e kayıtlı %4,31

(31 Aralık 2012: %4,31) oranında hissesi mevcuttur. ġirket‟in esas kontrolü elinde tutan ana ortağı

%95,69 oranında pay ile International Beer Breweries Ltd‟dir (“IBBL”) (Dipnot 9).

ġirket Türkiye‟de kayıtlı olup kayıtlı ofis adresi aĢağıdaki gibidir:

Türk Tuborg Bira ve Malt Sanayii A.ġ.

KemalpaĢa Caddesi No: 52

IĢıkkent 35070

Ġzmir

Grup‟un 30 Eylül 2013 tarihi itibariyle dönem içinde çalıĢan ortalama personel sayısı 626‟dır.(31 Aralık

2012: 570)

Bağlı ortaklık

ġirket‟in bağlı ortaklığının detayı aĢağıdaki gibidir:

Bağlı Ortaklık

ĠĢlem gördüğü

borsalar

Tuborg Pazarlama A.ġ.*

Yok

Faaliyet türü

Esas faaliyet

konusu

SatıĢ ve

dağıtım

Bira satıĢ ve

dağıtımı

(*) Türk Tuborg‟un bağlı ortaklığı konumundaki BimpaĢ Bira ve MeĢrubat Pazarlama A.ġ.‟nin 12 Eylül

2013 tarihli Olağanüstü Genel Kurul toplantısında Ģirketin ticari ünvanının Tuborg Pazarlama A.ġ. olarak

değiĢtirilmesine karar verilmiĢtir. Ġlgili karar Ġzmir Ticaret Sicil Müdürlüğü tarafından 16 Eylül 2013

tarihinde tescil edilmiĢ olup Ticaret Sicil Gazetesi‟nin 23 Eylül 2013 tarihli sayısında ilan edilmiĢtir.

ġirket, yurtiçi pazarda satmak amacıyla üretmiĢ olduğu biranın tamamına yakın olan kısmını, %99,99

(31 Aralık 2012: %99,99) oranında hissesine sahip olduğu bağlı ortaklığı konumundaki Tuborg

Pazarlama A.ġ‟ye (“Tuborg Pazarlama” veya “Bağlı Ortaklık”) satmakta, Tuborg Pazarlama ise bu

ürünlerin yurtiçi satıĢ ve dağıtımını yapmaktadır.

Özet konsolide finansal tabloların onaylanması:

ġirket ve Bağlı Ortaklık‟ın (“Grup”) özet konsolide finansal tabloları, Yönetim Kurulu tarafından

onaylanmıĢ ve 11 Kasım 2013 tarihinde yayınlanması için yetki verilmiĢtir. ĠliĢikteki özet konsolide

finansal tabloları değiĢtirme yetkisine, ġirket‟in genel kurulu ve/veya yasal otoriteler sahiptir.

6

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 2 - ÖZET KONSOLĠDE

ESASLAR

FĠNANSAL

TABLOLARIN

SUNUMUNA

ĠLĠġKĠN

2.1 Sunuma ĠliĢkin Temel Esaslar

a) TMS‟ye uygunluk beyanı

ġirket ve Türkiye‟de yerleĢik bağlı ortaklığı, yasal defterlerini ve kanuni finansal tablolarını Türk

Ticaret Kanunu (“TTK”) ve vergi mevzuatınca belirlenen muhasebe ilkelerine uygun olarak tutmakta ve

hazırlamaktadır.

ĠliĢikteki özet konsolide finansal tablolar Sermaye Piyasası Kurulu‟nun (“SPK”) 13 Haziran 2013 tarih

ve 28676 sayılı Resmi Gazete‟de yayımlanan Seri II, 14.1 No‟lu “Sermaye Piyasasında Finansal

Raporlamaya ĠliĢkin Esaslar Tebliği” (“Tebliğ”) hükümlerine uygun olarak hazırlanmıĢ olup Tebliğin 5.

maddesine istinaden Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu (“KGK”) tarafından

yürürlüğe konulmuĢ olan Türkiye Muhasebe Standartları / Türkiye Finansal Raporlama Standartları ile

bunlara iliĢkin ek ve yorumları (“TMS/TFRS”) esas alınmıĢtır. Ayrıca finansal tablolar ve dipnotlar

SPK tarafından 7 Haziran 2013 tarihli duyuru ile açıklanan formatlara uygun olarak sunulmuĢtur.

Grup 30 Eylül 2013 tarihinde sona eren ara döneme iliĢkin özet konsolide finansal tablolarını 34 No‟lu

“Ara Dönem Finansal Raporlama” Standardı‟na (“TMS 34”) uygun olarak hazırlamıĢtır.

Özet konsolide finansal tablolar tarihi maliyet esası baz alınarak TL olarak hazırlanmıĢtır. Tarihi

maliyetin belirlenmesinde, genellikle varlıklar için ödenen tutarın gerçeğe uygun değeri esas

alınmaktadır.

b) Kullanılan para birimi

Grup'un finansal durumu ve faaliyet sonuçları, Grup'un içinde bulunduğu ve operasyonlarını sürdürdüğü

ana ekonomide geçerli olan para birimi cinsinden ölçülmüĢtür (“fonksiyonel para birimi”). Özet

konsolide finansal tablolar ana Ģirketin fonksiyonel ve raporlama para birimi olan TL cinsinden

sunulmuĢtur.

c) Yüksek enflasyon dönemlerinde finansal tabloların düzeltilmesi

SPK‟nın 17 Mart 2005 tarih ve 11/367 sayılı kararı uyarınca, Türkiye'de faaliyette bulunan ve

Türkiye Muhasabe Standartları‟na uygun olarak finansal tablo hazırlayan Ģirketler için, 1 Ocak 2005

tarihinden itibaren geçerli olmak üzere enflasyon muhasebesi uygulamasına son verilmiĢtir. Buna

istinaden, 1 Ocak 2005 tarihinden itibaren 29 No‟lu “Yüksek Enflasyonlu Ekonomilerde Finansal

Raporlama” Standardı (“TMS 29”) uygulanmamıĢtır.

d) Muhasebe politikalarında değiĢiklikler

Muhasebe politikalarında yapılan önemli değiĢiklikler geriye dönük olarak uygulanmakta ve önceki

dönem finansal tabloları yeniden düzenlenmektedir. Grup, cari dönem içinde revize TMS 19 standardını

uygulamıĢtır. Revize TMS 19, aktüeryal kayıp ve kazançların dönem kar/zararı yerine doğrudan

özkaynaklar altında muhasebeleĢtirilmesini öngörmekte ve ilk uygulamada geçmiĢ dönem finansal

tablolarının yeniden düzenlenmesini gerektirmektedir.

7

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 2 - ÖZET KONSOLĠDE

ESASLAR (Devamı)

FĠNANSAL

TABLOLARIN

SUNUMUNA

ĠLĠġKĠN

TMS 19‟a yapılan değiĢikliklerin uygulanması sonucunda 31 Aralık 2012 ve 30 Eylül 2012 tarihli

konsolide finansal tablolarında yapılan değiĢiklikler aĢağıda özetlenmiĢtir:

31 Aralık 2012 tarihi itibariyle sona

eren yıla ait

Daha önce

raporlanan

TMS 19 ile ilgili

düzeltme

Yeniden

düzenlenmiĢ

Bilanço:

TanımlanmıĢ Fayda Planları Yeniden

Ölçüm Kayıpları

Dönem Net Karı

-

(780.546)

(780.546)

40.484.975

780.546

41.265.521

30 Eylül 2012 tarihi itibariyle sona

eren ara döneme ait

Daha önce

raporlanan

TMS 19 ile ilgili

düzeltme

Yeniden

düzenlenmiĢ

(118.870.174)

(14.497.567)

(71.974.898)

18.715.268

169.773

57.586

97.697

325.056

(118.700.401)

(14.439.981)

(71.877.201)

19.040.324

Kapsamlı Gelir Tablosu:

SatıĢların Maliyeti

Genel Yönetim Giderleri

Pazarlama, SatıĢ ve Dağıtım Giderleri

Toplam Kapsamlı Gelir

e) Konsolidasyona iliĢkin esaslar

Konsolide finansal tablolar, ġirket ve ġirket‟in bağlı ortaklıkları tarafından kontrol edilen iĢletmelerin

finansal tablolarını kapsar. Kontrol, ġirket‟in aĢağıdaki Ģartları sağlaması ile sağlanır:

•

•

•

yatırım yapılan Ģirket/varlık üzerinde gücünün olması;

yatırım yapılan Ģirket/varlıktan elde edeceği değiĢken getirilere açık olması ya da bu getirilere

hakkı olması; ve

getiriler üzerinde etkisi olabilecek Ģekilde gücünü kullanabilmesi.

ġirket‟in yatırım yapılan Ģirket/varlık üzerinde çoğunluk oy hakkına sahip olmadığı durumlarda, ilgili

yatırımın faaliyetlerini tek baĢına yönlendirebilecek/yönetebilecek Ģekilde yeterli oy hakkının olması

halinde, yatırım yapılan Ģirket/varlık üzerinde kontrol gücü vardır. ġirket, aĢağıdaki unsurlar da dahil

olmak üzere, ilgili yatırımdaki oy çoğunluğunun kontrol gücü sağlamak için yeterli olup olmadığının

değerlendirmesinde konuyla ilgili tüm olayları ve Ģartları göz önünde bulundurur:

•

•

•

•

ġirket‟in sahip olduğu oy hakkı ile diğer hissedarların sahip olduğu oy hakkının

karĢılaĢtırılması;

ġirket ve diğer hissedarların sahip olduğu potansiyel oy hakları;

SözleĢmeye bağlı diğer anlaĢmalardan doğan haklar; ve

ġirket‟in karar verilmesi gereken durumlarda ilgili faaliyetleri yönetmede (geçmiĢ dönemlerdeki

genel kurul toplantılarında yapılan oylamalar da dahil olmak üzere) mevcut gücünün olup

olmadığını gösterebilecek diğer olay ve Ģartlar.

ġirketin bağlı ortaklığının 30 Eylül 2013 ve 31 Aralık 2012 tarihleri itibariyle detayları aĢağıdaki

gibidir:

Bağlı Ortaklık

Tuborg Pazarlama A.ġ.

KuruluĢ ve

faaliyet yeri

Sermayedeki

pay oranı (%)

Oy kullanma

hakkı oranı (%)

Türkiye

%99,99

%99,99

8

Ana faaliyeti

Bira satıĢ ve

dağıtımı

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 2 - ÖZET KONSOLĠDE

ESASLAR (Devamı)

FĠNANSAL

TABLOLARIN

SUNUMUNA

ĠLĠġKĠN

Bir bağlı ortaklığın konsolidasyon kapsamına alınması ġirket‟in bağlı ortaklık üzerinde kontrole sahip

olmasıyla baĢlar ve kontrolünü kaybetmesiyle sona erer. Yıl içinde satın alınan veya elden çıkarılan bağlı

ortaklıkların gelir ve giderleri, satın alım tarihinden elden çıkarma tarihine kadar konsolide kar veya zarar

ve diğer kapsamlı gelir tablosuna dahil edilir.

Tüm grup içi varlıklar ve yükümlülükler, özkaynaklar, gelir ve giderler ve Grup Ģirketleri arasındaki

iĢlemlere iliĢkin nakit akıĢları konsolidasyonda elimine edilir.

f) KarĢılaĢtırmalı Bilgiler ve Önceki Dönem Tarihli Finansal Tablolarının Düzeltilmesi

Mali durum ve performans trendlerinin tespitine imkan vermek üzere, Grup‟un konsolide finansal tabloları

önceki dönemle karĢılaĢtırmalı olarak hazırlanmaktadır. Cari dönem özet konsolide finansal tabloların

sunumu ile uygunluk sağlanması açısından karĢılaĢtırmalı bilgiler gerekli görüldüğünde yeniden

sınıflandırılır ve önemli farklılıklar açıklanır. Grup, Dipnot 2.1.d‟de belirtilen muhasebe politikası

değiĢikliklerine istinaden önceki dönem finansal tablolarını yeniden düzenlemiĢtir. Bu değiĢikliklerin

etkisi Dipnot 2.1.d‟de verilmiĢtir. Ayrıca Grup cari dönemde SPK‟nın 7 Haziran 2013 tarihli açıklanan

formatına uyum sağlamak amacıyla önceki dönem finansal tablolarında bazı sınıflamalar yapmıĢtır. Bu

sınıflamaların niteliği ve tutarları aĢağıda açıklanmıĢtır:

31 Aralık 2012 tarihli konsolide bilançoda “Diğer Dönen Varlıklar” kalemi içinde gösterilen

toplam 2.108.651 TL tutarındaki “gelecek aylara ait giderler” ve ”stok sipariĢ avansları”, cari

dönemde “PeĢin ÖdenmiĢ Giderler“ kalemi altında yeniden sınıflanmıĢtır.

31 Aralık 2012 tarihli konsolide bilançoda “Diğer Duran Varlıklar” kalemi içinde gösterilen

toplam 1.622.871 TL tutarındaki ”maddi duran varlık avansları” ve diğer varlıklar, cari

dönemde “PeĢin ÖdenmiĢ Giderler“ kalemi altında yeniden sınıflanmıĢtır.

31 Aralık 2012 tarihli konsolide bilançoda “Diğer Borçlar” kalemi içinde gösterilen 51.536 TL

tutarındaki ”müĢteri sipariĢ avansları”, cari dönemde “ErtelenmiĢ Gelirler“ kalemi altında

yeniden sınıflanmıĢtır.

31 Aralık 2012 tarihli konsolide bilançoda “Borç KarĢılıkları” kalemi içinde gösterilen toplam

1.523.456 TL tutarındaki ”gider tahakkukları”, cari dönemde “ĠliĢkili Olmayan Taraflara Ticari

Borçlar“ kalemi altında yeniden sınıflanmıĢtır.

31 Aralık 2012 tarihli konsolide bilançoda “Borç KarĢılıkları” kalemi içinde gösterilen toplam

41.733.183 TL tutarındaki muhtelif karĢılıklar, cari dönemde “Diğer Kısa Vadeli KarĢılıklar“

kalemi altında yeniden sınıflanmıĢtır.

31 Aralık 2012 tarihli konsolide bilançoda “Diğer Kısa Vadeli Yükümlülükler” kalemi içinde

gösterilen 14.812.436 TL tutarındaki “alınan depozitolar”, cari dönemde “Diğer Borçlar“

kalemi altında yeniden sınıflanmıĢtır.

30 Eylül 2012 tarihi itibariyle sona eren döneme ait özet konsolide kapsamlı gelir tablosunda

“Finansal Gelirler” kalemi içinde gösterilen toplam 1.221.883 TL tutarındaki “kur farkı geliri”

ve diğer finansal gelirler, cari dönemde “Esas Faaliyetlerden Diğer Gelirler“ kalemi altında

yeniden sınıflanmıĢtır.

9

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 2 -

ÖZET KONSOLĠDE FĠNANSAL

ESASLAR (Devamı)

TABLOLARIN

SUNUMUNA

ĠLĠġKĠN

30 Eylül 2012 tarihi itibariyle sona eren döneme ait özet konsolide kapsamlı gelir tablosunda

“Finansal Giderler” kalemi içinde gösterilen toplam 1.186.162 TL tutarındaki “kur farkı gideri”

ve diğer finansal giderler, cari dönemde “Esas Faaliyetlerden Diğer Giderler“ kalemi altında

yeniden sınıflanmıĢtır.

30 Eylül 2012 tarihi itibariyle sona eren döneme ait özet konsolide kapsamlı gelir tablosunda

“Diğer Faaliyet Gelirleri” kalemi içinde gösterilen toplam 385.566 TL tutarındaki “maddi duran

varlık satıĢ karı” ve “kira gelirleri”, cari dönemde “Yatırım Faaliyetlerinden Gelirler“ kalemi

altında yeniden sınıflanmıĢtır.

30 Eylül 2012 tarihi itibariyle sona eren döneme ait özet konsolide kapsamlı gelir tablosunda

“Diğer Faaliyet Giderleri” kalemi içinde gösterilen toplam 228.447 TL tutarındaki “maddi

duran varlık satıĢ zararı”, cari dönemde “Yatırım Faaliyetlerinden Giderler“ kalemi altında

yeniden sınıflanmıĢtır.

2.2 Yeni ve Revize Edilmiş Türkiye Finansal Raporlama Standartları

2.2.1

Finansal tablolarda raporlanan tutarları etkileyen TFRS’lerde yapılan değişiklikler

TFRS‟lerde yapılan aĢağıda belirtilen değiĢiklikler cari dönemde uygulanmıĢ ve konsolide finansal

tablolarda raporlanan tutarlar üzerinde etkisi olmuĢtur.

TMS 19 Çalışanlara Sağlanan Faydalar

TMS 19‟a yapılan değiĢiklikler tanımlanmıĢ fayda planları ve iĢten çıkarma tazminatının muhasebesini

değiĢtirmektedir. En önemli değiĢiklik tanımlanmıĢ fayda yükümlülükleri ve plan varlıkların

muhasebeleĢtirilmesi ile ilgilidir. DeğiĢiklikler, tanımlanmıĢ fayda yükümlülüklerinde ve plan varlıkların

gerçeğe uygun değerlerindeki değiĢim olduğunda bu değiĢikliklerin kayıtlara alınmasını gerektirmekte ve

böylece TMS 19‟un önceki versiyonunda izin verilen „koridor yöntemi‟ni ortadan kaldırmakta ve geçmiĢ

hizmet maliyetlerinin kayıtlara alınmasını hızlandırmaktadır.

DeğiĢiklikler, konsolide bilançolarda gösterilecek net emeklilik varlığı veya yükümlülüğünün plan açığı ya

da fazlasının tam değerini yansıtabilmesi için, tüm aktüeryal kayıp ve kazançların anında diğer kapsamlı

gelir olarak muhasebeleĢtirilmesini gerektirmektedir. Buna ek olarak, TMS 19‟un bir önceki baskısında

açıklanan plan varlıklarından elde edilecek tahmini getiriler ile plan varlıklarına iliĢkin faiz gideri yerine

tanımlanmıĢ net fayda yükümlülüğüne ya da varlığına uygulanan indirin oranı sonucu hesaplanan „net bir

faiz‟ tutarı kullanılmıĢtır. TMS 19‟a yapılan değiĢiklikler geriye dönük olarak uygulanmalıdır.

2.2.2 Grup’un sunum ve dipnot açıklamalarını etkileyen yeni ve revize edilmiş standartlar

TMS 1 (Değişiklikler) “Diğer Kapsamlı Gelir Kalemlerinin Sunumu”

TMS 1 (DeğiĢiklikler) Diğer Kapsamlı Gelir Kalemlerinin Sunumu 1 Temmuz 2012 tarihinde veya bu

tarih sonrasında baĢlayan mali dönemlerden itibaren geçerlidir. Söz konusu değiĢiklikler, kapsamlı gelir

tablosu ile gelir tablosunu yeniden tanımlamaktadır. TMS 1‟de yapılan değiĢiklikler uyarınca „kapsamlı

gelir tablosu‟ ifadesi „kar veya zarar ve diğer kapsamlı gelir tablosu‟ ve „gelir tablosu‟ ifadesi „kar veya

zarar tablosu” olarak değiĢtirilmiĢtir. TMS 1‟de yapılan değiĢiklikler uyarınca kar veya zarar ve diğer

kapsamlı gelir tablosunun tek bir tabloda ya da birbirini izleyen iki ayrı tabloda sunumuna izin veren

açıklamalar aynı kalmıĢtır. Ancak TMS 1‟de yapılan değiĢiklikler uyarınca diğer kapsamlı gelir kalemleri

iki gruba ayrılır: (a) sonradan kar veya zarara yeniden sınıflandırılmayacak kalemler ve (b) bazı özel

koĢullar sağlandığında sonradan kar veya zarara yeniden sınıflandırılacak kalemler. Diğer kapsamlı gelir

kalemlerine iliĢkin vergiler de aynı Ģekilde dağıtılacak olup söz konusu değiĢiklikler, diğer kapsamlı gelir

kalemlerinin vergi öncesi ya da vergi düĢüldükten sonra sunumu ile ilgili açıklamaları değiĢtirmemiĢtir.

10

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 2 -

ÖZET KONSOLĠDE FĠNANSAL

ESASLAR (Devamı)

TABLOLARIN

SUNUMUNA

ĠLĠġKĠN

Bu değiĢiklikler geriye dönük olarak uygulanmıĢtır. Diğer kapsamlı gelir kalemlerinin sunumu, standardın

gerektirdiği değiĢikliği yansıtmak amacıyla yeniden düzenlenmiĢtir. Yukarıda bahsi geçen sunum ile ilgili

değiĢiklikler haricinde, TMS 1‟deki değiĢikliklerin uygulanmasının kar veya zarar, diğer kapsamlı gelir ve

toplam kapsamlı gelir üzerinde herhangi bir etkisi bulunmamaktadır.

2.2.3 2013 yılından itibaren geçerli olup, Grup’un finansal tablolarını etkilemeyen standartlar,

mevcut standartlara getirilen değişiklikler ve yorumlar

TFRS 7 (DeğiĢiklikler)

TFRS‟lere Yapılan DeğiĢiklikler

TFRS Yorum 20

Finansal Varlık ve Finansal Borçların Netleştirilmesi ve Bununla

İlgili Açıklamalar

TMS 1, TMS 16, TMS 32 ve TMS 34’e Yapılan DeğişikliklerYıllık İyileştirmeler 2009/2011 Dönemi, TFRS 10, TFRS 11,

TFRS 12, TMS 27 (2011), TMS 28 (2011) ve TFRS 13.

Yerüstü Maden İşletmelerinde Üretim Aşamasındaki Hafriyat

(Dekapaj) Maliyetleri

2.2.4 Henüz yürürlüğe girmemiş standartlar ile mevcut önceki standartlara getirilen değişiklikler

ve yorumlar

Grup henüz yürürlüğe girmemiĢ aĢağıdaki standartlarla ile mevcut standartlara getirilen aĢağıdaki

değiĢiklik ve yorumları henüz uygulamamıĢtır.

TFRS 9

Finansal Araçlar

TFRS 9 ve TFRS 7 (DeğiĢiklikler) UFRS 9 ve Geçiş Açıklamaları İçin Zorunlu Yürürlülük Tarihi

TMS 32 (DeğiĢiklikler)

Finansal Varlık ve Finansal Borçların Netleştirilmesi

2.3 Önemli Muhasebe Politikalarının Özeti

Ara dönem özet konsolide finansal tabloların hazırlanmasında uygulanan önemli muhasebe politikaları

Dipnot 2.1.d‟de belirtilen revize TMS 19 standardının uygulaması dıĢında 1 Ocak - 31 Aralık 2012

hesap dönemine ait yıllık konsolide finansal tablolardakiler ile tutarlıdır. 1 Ocak- 30 Eylül 2013 ara

hesap dönemi için hazırlanan ara dönem özet konsolide finansal tablolar, 1 Ocak- 31 Aralık 2012 hesap

dönemine ait yıllık konsolide finansal tablolarla birlikte değerlendirilmelidir.

ġirket‟in içinde bulunduğu sektör nedeniyle, ara dönem özet finansal tablolarını önemli ölçüde

etkileyebilecek mevsimsel veya dönemsel özellikler taĢıyan faaliyetleri bulunmamaktadır.

11

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 3 - TĠCARĠ ALACAKLAR VE BORÇLAR

a) Kısa vadeli ticari alacaklar:

MüĢteri cari hesapları

Vadeli çekler ve alacak senetleri

Kredi kartı alacakları

Eksi: ġüpheli alacak karĢılığı

Vadeli satıĢlardan kaynaklanan tahakkuk etmemiĢ finansal gelir

30 Eylül 2013

31 Aralık 2012

143.646.024

44.131.726

20.429.390

100.808.905

41.463.576

8.227.447

208.207.140

150.499.928

(23.376.769)

(1.088.568)

(21.836.391)

(729.067)

183.741.803

127.934.470

30 Eylül 2013 tarihi itibariyle kısa vadeli ticari alacaklar için hesaplanan tahakkuk etmemiĢ finansal

gelir için kullanılan ağırlıklı ortalama etkin faiz oranı TL cinsinden ticari alacaklar için yıllık %6,78 (31

Aralık 2012: %5,87) olup söz konusu alacakların ağırlıklı ortalama vadesi 1 aydır (31 Aralık 2012:

1 ay).

ġüpheli alacaklar karĢılığının dönem içerisindeki hareketleri aĢağıdaki gibidir:

2013

1 Ocak

Dönem içerisinde tahsil edilenler

Dönem içerisinde ayrılan karĢılık

30 Eylül

2012

(21.836.391)

(20.249.610)

161.235

(1.701.613)

143.968

(920.976)

(23.376.769)

(21.026.618)

Grup‟un ticari alacaklarını tahsil etmedeki geçmiĢ deneyimi göz önünde bulundurularak gerekli karĢılık

ayrılmıĢtır. Ayrılan karĢılık tutarının hesaplanmasında söz konusu alacaklar için alınmıĢ olan teminat

dikkate alınmaktadır. Grup yönetimi ayrılmıĢ olan Ģüpheli alacakların dıĢında herhangi bir ek Ģüpheli

alacak riskinin ticari alacaklarda yer almadığına inanmaktadır.

b) Kısa vadeli ticari borçlar:

Satıcılar cari hesapları

ĠliĢkili taraflara ticari borçlar (Dipnot 4)

Gider tahakkukları

Eksi: Vadeli satıĢlardan kaynaklanan tahakkuk

etmemiĢ finansal gider

30 Eylül 2013

31 Aralık 2012

31.658.236

1.192.770

2.726.583

33.480.044

1.145.138

1.523.456

(123.425)

35.454.164

(141.128)

36.007.510

30 Eylül 2013 tarihi itibariyle kısa vadeli ticari borçlar için hesaplanan tahakkuk etmemiĢ finansal gider

için kullanılan ağırlıklı ortalama etkin faiz oranı TL cinsinden ticari borçlar için yıllık %7,10 (31 Aralık

2012: %5,88) olup ticari borçların ortalama vadesi 1 aydır (31 Aralık 2012: 1 ay).

12

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 4 - ĠLĠġKĠLĠ TARAF AÇIKLAMALARI

a) ĠliĢkili taraflardan ticari alacaklar:

Yoktur (31 Aralık 2012: Yoktur).

b) ĠliĢkili taraflara olan ticari borçlar:

Desa Enerji Elektrik Üretim A.ġ. ("Desa Enerji")

Diğer

30 Eylül 2013

31 Aralık 2012

1.104.187

88.583

1.131.982

13.156

1.192.770

1.145.138

c) Mal ve hizmet satıĢları:

478.408 TL (1 Ocak- 30 Eylül 2012: 14.386 TL).

d) Mal ve hizmet alımları:

Desa Enerji

Diğer

1 Ocak30 Eylül 2013

1 Temmuz30 Eylül 2013

1 Ocak30 Eylül 2012

1 Temmuz30 Eylül 2012

7.799.354

4.867.967

2.850.348

1.269.955

6.567.696

70.321

2.500.326

25.224

12.667.321

4.120.303

6.638.017

2.525.550

Desa Enerji'den elektrik ve kızgın su alımı yapılmaktadır.

e) Üst düzey yöneticilere sağlanan faydalar:

Üst düzey yöneticiler, genel müdür, genel müdür yardımcıları ve direktörlerden oluĢmakta olup bu

yöneticilere sağlanan faydalar aĢağıdaki gibidir:

ÇalıĢanlara sağlanan

kısa vadeli faydalar

ĠĢten çıkarılma nedeniyle

sağlanan faydalar

ĠĢten ayrılma sonrası faydalar

Hisse bazlı ödemeler

Diğer

1 Ocak30 Eylül 2013

1 Temmuz30 Eylül 2013

1 Ocak30 Eylül 2012

1 Temmuz 30 Eylül 2012

4.562.462

1.712.778

3.988.790

1.563.640

262.097

9.017

183.867

274

4.824.559

1.721.795

4.172.657

1.563.914

13

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 5 - YATIRIM AMAÇLI GAYRĠMENKUL

1 Ocak 2013

AçılıĢ

Ġlaveler

ÇıkıĢlar

Transferler

30 Eylül 2013

KapanıĢ

Binalar ve yerüstü düzenleri:

Maliyet değeri

BirikmiĢ amortisman

2.368.069

(832.603)

(46.953)

-

-

2.368.069

(879.556)

Net defter değeri

1.535.466

1.488.513

1 Ocak 2012

AçılıĢ

Ġlaveler

ÇıkıĢlar

Transferler

30 Eylül 2012

KapanıĢ

Binalar ve yerüstü düzenleri:

Maliyet değeri

BirikmiĢ amortisman

2.368.069

(769.999)

(46.953)

-

-

2.368.069

(816.952)

Net defter değeri

1.598.070

1.551.117

Yatırım amaçlı gayrimenkulun SPK lisansına sahip bağımsız bir gayrimenkul değerleme Ģirketi

tarafından tespit edilen makul değeri 3.250.000 TL tutarındadır. Yatırım amaçlı gayrimenkulden 1

Ocak- 30 Eylül 2013 ara hesap döneminde elde edilen kira geliri toplam 220.578TL tutarındadır (1

Ocak- 30 Eylül 2012: 202.017 TL).

DĠPNOT 6 - MADDĠ DURAN VARLIKLAR

1 Ocak- 30 Eylül 2013 ara hesap dönemi içindeki maddi duran varlık hareketleri aĢağıdaki gibidir:

Maliyet değeri:

Arazi ve arsalar

Binalar ve yerüstü düzenleri

Makine, tesis ve cihazlar

DemirbaĢlar ile dönüĢümlü

ĢiĢeler ve kasalar

Motorlu araçlar

Yapılmakta olan yatırımlar

BirikmiĢ amortisman:

Binalar ve yerüstü düzenleri

Makine, tesis ve cihazlar

DemirbaĢlar ile dönüĢümlü

ĢiĢeler ve kasalar

Motorlu araçlar

Net defter değeri

1 Ocak 2013

AçılıĢ

Ġlaveler

ÇıkıĢlar

Transferler

30 Eylül 2013

KapanıĢ

1.762.446

77.307.715

290.250.361

2.525

269.513

(84.789)

-

497.611

822.480

1.677.657

77.807.851

291.342.354

162.214.940

3.162.668

2.687.438

38.064.436 (9.479.275)

317.443

24.475.847 (250.650)

974.290

(2.294.381)

191.774.391

3.480.111

24.618.254

537.385.568

63.129.764 (9.814.714)

-

590.700.618

(53.028.049)

(245.439.212)

(1.635.115)

(4.265.250)

-

-

(54.663.164)

(249.704.462)

(106.364.510)

(1.640.805)

(17.942.662)

(251.021)

8.368.998

-

-

(115.938.174)

(1.891.826)

(406.472.576)

(24.094.048)

8.368.998

-

(422.197.626)

130.912.992

168.502.992

14

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 6 - MADDĠ DURAN VARLIKLAR (Devamı)

1 Ocak- 30 Eylül 2012 ara hesap dönemi içindeki maddi duran varlık hareketleri aĢağıdaki gibidir:

Maliyet değeri:

Arazi ve arsalar

Binalar ve yerüstü düzenleri

Makine, tesis ve cihazlar

DemirbaĢlar ile dönüĢümlü

ĢiĢeler ve kasalar

Motorlu araçlar

Yapılmakta olan yatırımlar

BirikmiĢ amortisman:

Binalar ve yerüstü düzenleri

Makine, tesis ve cihazlar

DemirbaĢlar ile dönüĢümlü

ĢiĢeler ve kasalar

Motorlu araçlar

Net defter değeri

1 Ocak 2012

AçılıĢ

Ġlaveler

ÇıkıĢlar

Transferler

30 Eylül 2012

KapanıĢ

1.762.446

76.545.813

285.517.732

240.343

42.968

-

379.673

3.538.574

1.762.446

77.165.829

289.099.274

136.023.487

2.331.445

4.601.736

25.170.365 (3.989.887)

562.695

(35.804)

2.415.334

-

315.858

(4.234.105)

157.519.823

2.858.336

2.782.965

506.782.659

28.431.705 (4.025.691)

-

531.188.673

(50.882.995)

(239.899.766)

(1.605.961)

(4.132.773)

-

-

(52.488.956)

(244.032.539)

(94.495.940)

(1.396.719)

(12.489.317)

(195.511)

3.647.992

17.204

-

(103.337.265)

(1.575.026)

(386.675.420)

(18.423.562)

3.665.196

-

(401.433.786)

120.107.239

129.754.887

Dönemin amortisman ve itfa payı giderlerinin 15.637.904 TL (1 Ocak- 30 Eylül 2012: 11.647.888 TL)

tutarındaki kısmı üretim maliyetine, 8.192.986 TL (1 Ocak- 30 Eylül 2012: 6.535.576 TL) tutarındaki

kısmı pazarlama, satıĢ ve dağıtım giderlerine ve 676.798 TL (1 Ocak- 30 Eylül 2012: 780.311 TL)

tutarındaki kısmı ise genel yönetim giderlerine dahil edilmiĢtir.

30 Eylül 2013 tarihi itibariyle “DemirbaĢlar ile dönüĢümlü ĢiĢeler ve kasalar” sınıfı içerisindeki

dönüĢümlü ĢiĢeler ve kasaların net değer defteri değeri 35.964.510 TL (31 Aralık 2012: 20.989.649

TL) tutarındadır.

Finansal kiralama ile edinilen duran varlıkların net defter değeri:

Makine, tesis ve cihazlar

Toplam

36.362

59.366

36.362

59.366

30 Eylül 2013

31 Aralık 2012

30 Eylül 2013 tarihi itibariyle söz konusu varlıklara iliĢkin herhangi bir finansal kiralama borcu

bulunmamaktadır (31 Aralık 2012: Yoktur).

DĠPNOT 7 - MADDĠ OLMAYAN DURAN VARLIKLAR

1 Ocak- 30 Eylül 2013 ve 2012 ara hesap dönemlerindeki maddi olmayan duran varlık hareketleri

aĢağıdaki gibidir:

Haklar

BirikmiĢ itfa payları

Net defter değeri

1 Ocak 2013

AçılıĢ

Ġlaveler

ÇıkıĢlar

Transferler

30 Eylül 2013

KapanıĢ

10.186.788

(9.443.744)

13.795

(366.687)

-

-

10.200.583

(9.810.431)

743.044

390.152

15

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 7 - MADDĠ OLMAYAN DURAN VARLIKLAR (Devamı)

Haklar

BirikmiĢ itfa payları

Net defter değeri

1 Ocak 2012

AçılıĢ

Ġlaveler

ÇıkıĢlar

Transferler

30 Eylül 2012

KapanıĢ

9.764.751

(8.787.482)

93.681

(493.260)

-

-

9.858.432

(9.280.742)

977.269

577.690

Haklar, ağırlıklı olarak bilgisayar yazılımlarından oluĢmakta olup iĢletme içinde oluĢturulan maddi

olmayan duran varlık bulunmamaktadır.

DĠPNOT 8 - KARġILIKLAR, ġARTA BAĞLI VARLIK VE YÜKÜMLÜLÜKLER

a) Diğer kısa vadeli karĢılıklar:

Özel tüketim vergisi ("ÖTV") karĢılığı (*)

Ġskonto karĢılığı

Dava karĢılığı (**)

Dava harcı karĢılığı

Diğer

30 Eylül 2013

31 Aralık 2012

25.707.266

9.872.356

2.246.666

932.004

3.280.093

24.542.427

5.302.774

2.158.644

831.542

8.897.796

42.038.385

41.733.183

(*) Grup yönetimi, ÖTV tutarlarını belirleyen 04/6992, 04/7792, 05/9281, 05/8410 ve 05/9796 sayılı

Bakanlar Kurulu Kararları (“BKK”) iptali için DanıĢtay nezdinde davalar açmıĢtır. DanıĢtay 7. Dairesi

tarafından görülen bu davalarda ilk üç BKK'nın iptaline, son BKK'nın ise yok hükmünde olduğuna karar

verilmiĢ olup iĢbu davaların yargılama süreci devam etmektedir. Bununla birlikte, Grup yönetimi iptal

edilen BKK‟ya göre ödenmesi gereken daha yüksek olan ÖTV tutarı ile 31 Aralık 2004 tarihli Resmi

Gazete‟de yayınlanan ÖTV kanununa ekli 3 sayılı listede belirtilen daha az tutar arasındaki fark için vergi

aslı ve gecikme bedellerini de dikkate alarak toplam 25.707.266 TL (31 Aralık 2012: 24.542.427 TL)

tutarında karĢılık ayırmıĢtır.

(**) Grup yönetimi, açılan bir alacak davasıyla ilgili ilk derece mahkemesi tarafından verilen karara

istinaden karĢılık ayırmıĢ olup yasal gecikme faizini dikkate alarak söz konusu karĢılığı

güncellemektedir.

b) ġarta bağlı varlık ve yükümlülükler:

Grup, daha önce ihtirazi kayıt ile ödemiĢ olduğu ve hukuka aykırı olarak tahsil edildiğini iddia ettiği

2004 Haziran-Aralık dönemine, 2005 ġubat- Mayıs dönemine, 2005 Haziran- Ağustos dönemine, 26-31

Ağustos 2005 günlerine, 2005 Eylül ayına ve 23-31 Aralık 2005 günlerine, 2006 Ocak ayına ve 1-13

ġubat 2006 günlerine ait ÖTV ve KDV bedellerine iliĢkin olarak tahakkukların iptali ve iadesi için vergi

mahkemeleri nezdinde dava açmıĢtır. Söz konusu davalardan 20 tanesi Türk Tuborg aleyhine

kesinleĢmiĢ olup diğer davalarda ise yargılama süreci devam etmektedir. Yargılama süreci devam eden

davaların toplam tutarı 30 Eylül 2013 tarihi itibariyle 109.741.203TL'dir (31 Aralık 2012: 121.791.163

TL).

16

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 8 - KARġILIKLAR, ġARTA BAĞLI VARLIK VE YÜKÜMLÜLÜKLER (Devamı)

30 Eylül 2013 tarihi itibariyle verilen banka teminat mektupları toplam 6.015.641TL (31 Aralık 2012:

6.802.121 TL) tutarında olup Grup‟un teminat, rehin ve ipotek ("TRĠ") pozisyonuna iliĢkin tablo

aĢağıdaki gibidir:

30 Eylül 2013

31 Aralık 2012

6.015.641

6.015.641

-

6.802.121

6.802.121

-

B. Tam konsolidasyon kapsamına dahil edilen ortaklıklar lehine

vermiĢ olduğu TRĠ‟lerin toplam tutarı

-

-

C. Olağan ticari faaliyetlerinin yürütülmesi amacıyla diğer 3. kiĢilerin borcunu

temin amacıyla vermiĢ olduğu TRĠ‟lerin toplam tutarı

-

-

-

-

-

-

6.015.641

6.802.121

A. Kendi tüzel kiĢiliği adına vermiĢ olduğu TRĠ‟lerin toplam tutarı

i. TL

ii. Avro

D. Diğer verilen TRĠ‟lerin toplam tutarı

i. Ana ortak lehine vermiĢ olduğu TRĠ‟lerin toplam tutarı

ii. B ve C maddeleri kapsamına girmeyen diğer Grup Ģirketleri lehine

vermiĢ olduğu TRĠ‟lerin toplam tutarı

iii. C maddesi kapsamına girmeyen 3. kiĢiler lehine vermiĢ olduğu TRĠ‟lerin toplam tutarı

Grup'un vermiĢ olduğu diğer TRĠ'lerin özkaynaklara oranı 30 Eylül 2013 tarihi itibariyle %0'dır (31

Aralık 2012: %0).

DĠPNOT 9 - ÖZKAYNAKLAR

a) ÖdenmiĢ sermaye:

ġirket, SPK‟ya kayıtlı olan Ģirketlere tanınan kayıtlı sermaye sistemini uygulamakta olup, 1 TL nominal

değere sahip kayıtlı hisselerini temsil eden kayıtlı sermayesi için bir tavan belirlemiĢtir. ġirket‟in

onaylanmıĢ ve ödenmiĢ nominal değerdeki sermayesi 30 Eylül 2013 ve 31 Aralık 2012 tarihleri itibariyle

aĢağıdaki gibidir:

30 Eylül 2013

31 Aralık 2012

Kayıtlı sermaye tavanı (tarihi değeri ile)

Nominal değeri ile onaylanmıĢ ve ödenmiĢ sermaye

500.000.000

322.508.253

400.000.000

322.508.253

ġirket‟in ortakları ve ödenmiĢ sermaye içindeki payları aĢağıda belirtilmiĢtir:

30 Eylül 2013

TL Hisse (%)

International Beer Breweries Ltd

Halka açık kısım

308.597.141

13.911.112

322.508.253

95,69

4,31

31 Aralık 2012

TL

Hisse (%)

308.597.141

13.911.112

95,69

4,31

322.508.253

Her biri 1 Kr nominal değere sahip 32.250.825.300 adet (31 Aralık 2012: 32.250.825.300 adet) hisse

bulunmaktadır. Ġmtiyazlı hisse yoktur.

17

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 9 - ÖZKAYNAKLAR (Devamı)

ÖdenmiĢ sermaye

Tarihi Değer

Sermaye enflasyon

EndekslenmiĢ Değer

düzeltme farkları

322.508.253

600.121.214

277.612.961

b) Kardan ayrılan kısıtlanmıĢ yedekler:

Paylara iliĢkin primler

Sermaye düzeltme farkları

30 Eylül 2013

31 Aralık 2012

153.768

277.612.961

153.768

277.612.961

277.766.729

277.766.729

Yasal yedekler Türk Ticaret Kanunu‟na göre ayrılan birinci ve ikinci tertip yasal yedeklerden

oluĢmaktadır. Birinci tertip yasal yedekler, tüm yedekler tarihi (enflasyona göre endekslenmemiĢ)

ödenmiĢ sermayenin %20‟sine eriĢene kadar, geçmiĢ dönem ticari karının yıllık %5‟i oranında ayrılır.

Ġkinci tertip yasal yedekler, birinci tertip yasal yedek ve temettülerden sonra, tüm nakdi temettü

dağıtımları üzerinden yıllık %10 oranında ayrılır.

SPK‟nın 1 Ocak 2008 tarihine kadar geçerli olan gereklilikleri uyarınca enflasyona göre düzeltilen ilk

finansal tablo denkleĢtirme iĢleminde ortaya çıkan ve “geçmiĢ yıllar zararı”nda izlenen tutarı, SPK‟nın

kar dağıtımına iliĢkin düzenlemeleri çerçevesinde, enflasyona göre düzeltilmiĢ finansal tablolara göre

dağıtılabilecek kar rakamı bulunurken indirim kalemi olarak dikkate alınmaktaydı. Bununla birlikte,

“GeçmiĢ yıllar zararları”nda izlenen söz konusu tutar, varsa dönem karı ve dağıtılmamıĢ geçmiĢ yıl

karları, kalan zarar miktarının ise sırasıyla olağanüstü yedek akçeler, yasal yedek akçeler, özkaynaklar

kalemlerinin enflasyon muhasebesine göre düzeltilmesinden kaynaklanan sermaye yedeklerinden

mahsup edilmesi mümkün bulunmaktaydı.

Yine 1 Ocak 2008 tarihine kadar geçerli olan uygulama uyarınca, enflasyona göre düzeltilen ilk finansal

tablo düzenlenmesi sonucunda özkaynak kalemlerinden “Sermaye, emisyon primi, Yasal yedekler, Statü

yedekleri, Özel yedekler ve Olağanüstü yedek” kalemlerine bilançoda kayıtlı değerleri ile yer

verilmekte ve bu hesap kalemlerinin düzeltilmiĢ değerleri toplu halde özkaynak grubu içinde

“Özsermaye enflasyon düzeltmesi farkları” hesabında yer almaktaydı. Tüm özkaynak kalemlerine

iliĢkin “Özsermaye enflasyon düzeltmesi farkları” sadece bedelsiz sermaye artırımı veya zarar

mahsubunda, olağanüstü yedeklerin kayıtlı değerleri ise, bedelsiz sermaye artırımı; nakit kar dağıtımı ya

da zarar mahsubunda kullanılabilmekteydi.

SPK mevzuatına göre “ÖdenmiĢ sermaye”, “Kardan ayrılan kısıtlanmıĢ yedekler” ve “Hisse senedi

ihraç primleri”‟nin yasal kayıtlardaki tutarları üzerinden gösterilmesi gerekmektedir. Söz konusu

tebliğin uygulanması esnasında değerlemelerde çıkan farklılıkların (enflasyon düzeltmesinden

kaynaklanan farlılıklar gibi):

- “ÖdenmiĢ sermaye”den kaynaklanmaktaysa ve henüz sermayeye ilave edilmemiĢse, “ÖdenmiĢ

sermaye” kaleminden sonra gelmek üzere açılacak “Sermaye düzeltmesi farkları” kalemiyle;

- “Kardan ayrılan kısıtlanmıĢ yedekler” ve “Hisse senedi ihraç primleri”‟nden kaynaklanmakta ve

henüz kar dağıtımı veya sermaye artırımına konu olmamıĢsa “GeçmiĢ yıllar kar/zararıyla”,

iliĢkilendirilmesi gerekmektedir. Diğer özkaynak kalemleri ise Türkiye Muhasebe Standartları

çerçevesinde değerlenen tutarları ile gösterilmektedir. Sermaye düzeltmesi farklarının sermayeye

eklenmek dıĢında bir kullanımı yoktur.

18

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 9 - ÖZKAYNAKLAR (Devamı)

c) GeçmiĢ Yıllar Zararları

Grup‟un, Türkiye Muhasebe Standartları uyarınca düzenlediği özet konsolide bilançosunda göstermiĢ

olduğu geçmiĢ yıllar zararları 30 Eylül 2013 itibariyle 449.719.831 TL (31 Aralık 2012: 490.985.352

TL) tutarındadır.

DĠPNOT 10 - PAY BAġINA KAZANÇ

Pay baĢına esas kazanç, hissedarlara ait net karın çıkarılmıĢ adi hisselerin söz konusu dönemdeki

ağırlıklı ortalama adedine bölünmesi ile hesaplanır.

1 Ocak30 Eylül 2013

1 Temmuz 30 Eylül 2013

1 Ocak30 Eylül 2012

1 Temmuz30 Eylül 2012

Net dönem karı

Beheri 1 Kr nominal

değerli hisse adedi

A

70.254.480

32.633.992

19.040.324

12.466.820

B

32.250.825.300

32.250.825.300

31.620.852.700

32.250.825.300

Pay baĢına esas ve

nispi kazanç (Kr)

A/B

0,06

0,04

0,22

0,10

1 Ocak- 30 Eylül 2013 ve 2012 ara hesap dönemlerinde pay baĢına kazanç ile seyreltilmiĢ pay baĢına

kazanç arasında herhangi bir fark bulunmamaktadır.

19

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 11 - YABANCI PARA POZĠSYONU

Yabancı Para Pozisyonu Tablosu

TL

KarĢılığı

1. Ticari Alacaklar

2a. Parasal Finansal Varlıklar (Kasa, banka hesapları dahil)

2b. Parasal Olmayan Finansal Varlıklar

3. Diğer

4. Dönen Varlıklar (1+2+3)

5. Ticari Alacaklar

6a. Parasal Finansal Varlıklar

6b. Parasal Olmayan Finansal Varlıklar

7. Diğer

8. Duran Varlıklar (5+6+7)

9. Toplam Varlıklar (4+8)

10. Ticari Borçlar

11. Finansal Yükümlülükler

12a. Parasal Olan Diğer Yükümlülükler

12b. Parasal Olmayan Diğer Yükümlülükler

13. Kısa Vadeli Yükümlülükler (10+11+12)

14. Ticari Borçlar

15. Finansal Yükümlülükler

16a. Parasal Olan Diğer Yükümlülükler

16b. Parasal Olmayan Diğer Yükümlülükler

17. Uzun Vadeli Yükümlülükler (14+15+16)

18. Toplam Yükümlülükler (13+17)

19. Bilanço DıĢı Döviz Cinsinden Türev Araçların Net Varlık/

(Yükümlülük ) Pozisyonu (19a-19b)

19a. Aktif Karakterli Bilanço DıĢı Döviz Cinsinden

Türev Ürünlerin Tutarı

19b. Aktif Karakterli Bilanço DıĢı Döviz Cinsinden

Türev Ürünlerin Tutarı

20. Net Yabancı Para (Yükümlülük)/ Varlık Pozisyonu (9-18+19)

21. Parasal Kalemler Net Yabancı

Para Varlık/ Yükümlülük Pozisyonu

(=1+2a+5+6a-10-11-12a-14-15-16a)

22. Döviz Hedge’i Ġçin Kullanılan Finansal Araçların

Toplam Gerçeğe Uygun Değeri

23. Döviz Varlıkların Hedge Edilen Kısmının Tutarı

24. Döviz Yükümlülüklerin Hedge Edilen Kısmının Tutarı

2.180.827

6.612.588

966.159

9.759.574

81.078

24.808

105.886

9.865.460

(1.851.274)

(5.404.528)

(49.952)

(7.305.754)

(7.305.754)

30 Eylül 2013

ABD

Doları

984.050

3.244.839

67.394

4.296.283

4.062

4.062

4.300.345

(56.082)

(2.656.832)

(24.556)

(2.737.470)

(2.737.470)

Avro

65.155

2.385

262.483

330.023

29.500

6.020

35.520

365.543

(620.168)

(620.168)

(620.168)

Diğer (TL

KarĢılığı)

5.382

107.658

113.040

113.040

(32.723)

(32.723)

(32.723)

TL

KarĢılığı

2.145.099

5.790

192.834

2.343.723

1.617.871

7.886

1.625.757

3.969.480

(4.688.162)

(28.900)

(43.774)

(4.760.836)

(4.760.836)

31 Aralık 2012

ABD

Doları

Avro

1.202.362

915

19.513

1.222.790

2.616

2.616

1.225.406

(575.448)

(16.212)

(24.556)

(616.216)

(616.216)

752

65.705

66.457

687.958

687.958

754.415

(1.551.323)

(1.551.323)

(1.551.323)

Diğer (TL

KarĢılığı)

4.159

3.532

7.691

3.223

3.223

10.914

(14.122)

(14.122)

(14.122)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

2.559.706

1.562.875

(254.625)

80.317

1.537.613

1.515.975

(552.628)

(27.341)

-

-

-

20

-

(791.356)

609.190

(796.908)

(3.208)

(2.566.173)

611.617

(1.550.571)

(9.963)

-

-

-

-

TÜRK TUBORG BĠRA VE MALT SANAYĠĠ A.ġ.

1 OCAK- 30 EYLÜL 2013 ARA HESAP DÖNEMĠNE AĠT

ÖZET KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI DĠPNOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası "TL" olarak ifade edilmiştir.)

DĠPNOT 11 - YABANCI PARA POZĠSYONU (Devamı)

30 Eylül 2013:

Kar/ Zarar

Yabancı paranın

Yabancı paranın

değer kazanması

değer kaybetmesi

ABD Doları’nın TL karĢısında %10 değerlenmesi halinde:

1- ABD Doları net varlık/ yükümlülüğü

2- ABD Doları riskinden korunan kısmı (-)

3- ABD doları net etki (1+2)

317.920

317.920

(317.920)

(317.920)

(69.981)

(69.981)

69.981

69.981

8.032

8.032

(8.032)

(8.032)

255.971

(255.971)

Avro’nun TL karĢısında %10 değerlenmesi halinde:

4- Avro net varlık/ yükümlülüğü

5- Avro riskinden korunan kısım (-)

6- Avro net etki (4+5)

Diğer döviz'in TL karĢısında %10 değerlenmesi halinde:

7- Diğer döviz net varlık/ yükümlülüğü

8- Diğer döviz riskinden korunan kısım (-)

9- Diğer döviz net etki (7+8)

TOPLAM (3+6+9)

31 Aralık 2012:

Kar/ Zarar

Yabancı paranın

Yabancı paranın

değer kazanması

değer kaybetmesi

ABD Doları’nın TL karĢısında %10 değerlenmesi halinde:

1- ABD Doları net varlık/ yükümlülüğü

2- ABD Doları riskinden korunan kısmı (-)

3- ABD doları net etki (1+2)

108.594

108.594

(108.594)

(108.594)

(187.409)

(187.409)

187.409

187.409

(321)

(321)

321

321

(79.136)

79.136

Avro’nun TL karĢısında %10 değerlenmesi halinde:

4- Avro net varlık/ yükümlülüğü

5- Avro riskinden korunan kısım (-)

6- Avro net etki (4+5)

Diğer döviz'in TL karĢısında %10 değerlenmesi halinde:

7- Diğer döviz net varlık/ yükümlülüğü

8- Diğer döviz riskinden korunan kısım (-)

9- Diğer döviz net etki (7+8)

TOPLAM (3+6+9)

………………………………….

21