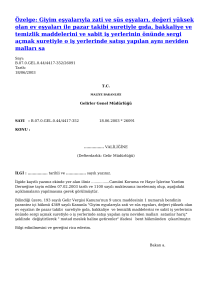

Uploaded by

common.user6816

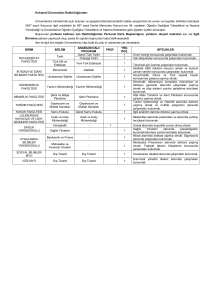

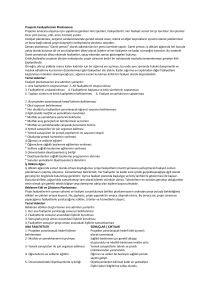

Metal Mutfak Eşyaları Yatırımı Fizibilite Raporu