Uploaded by

common.user10206

Muhasebe Monografisi: Yevmiye ve Defteri Kebir Kayıtları

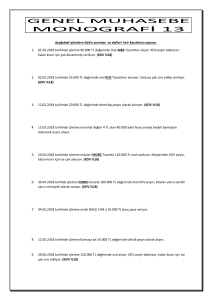

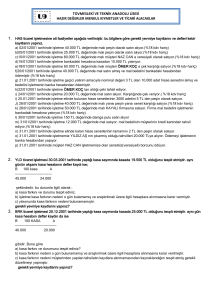

Aşağıdaki işlemlere ilişkin yevmiye ve defteri keir kayıtlarını yapınız. 1. 01.04.2018 tarihinde işletme 90.000 TL değerinde malı MRS Ticaretten alıyor. KDV peşin ödeniyor. Kalan kısım için çek düzenlenip veriliyor. (KDV %18) 2. 02.05.2018 tarihinde 55.000 TL değerinde mal KOS Ticaretten alınıyor. Satıcıya çek ciro edilip veriliyor. (KDV %18) 3. 12.02.2018 tarihinde 20.000 TL değerinde demirbaş peşin olarak alınıyor. (KDV %18) 4. 15.03.2018 tarihinde işletme nominal değeri 4 TL olan 40.000 adet hisse senedi bedeli bankadan ödenmek üzere alıyor. 5. 20.04.2018 tarihinde işletme müşteri MORS Ticarete 120.000 TL malı satılıyor. Müşteriden KDV peşin, kalan kısım için ise çek alınıyor. (KDV %18) 6. 30.04.2018 tarihide işletme FORM ticarete 100.000 TL değerinde malı KDV peşin, kalanın yarısı senetli yarısı veresiyeli olarak satıyor. (KDV %18) 7. 04.05.2018 tarihinde işletme ortak NAZLI CAN a 10.000 TL borç para veriyor. 8. 12.05.2018 tarihinde işletme Kamuya ait 50.000 TL değerinde tahvili peşin olarak alıyor. 9. 20.06.2018 tarihinde işletme 120.000 TL değerinde mal alıyor. KDV peşin ödeniyor, kalan kısım için ise çek ciro ediliyor. (KDV %18) 10. 25.07.2018 tarihinde işletme elindeki hisse senetlerinden 15.000 adeti birim fiyat 6 TL’den satıyor. Bedel bankaya yatırılıyor. 11. 05.08.2018 tarihinde şirket personeli İsmet NAR a 8.000 TL borç veriliyor. 12. 10.09.2018 tarihinde FORM Ticaret Senetli ve senetsiz borcunu peşin olarak ödüyor. 13. 20.09.2018 tarihinde işletme Müşteri XYZ ye 40.000 TL değerinde mal satıyor. Müşteri ödemeyi kredi kartı ile yapıyor. (KDV %18) 14. 01.10.2018 tarihinde ortak Nazlı CAN işletmeye olan borcunu ödüyor. 15. 20.10.2018 tarihinde satıcı MRS ticarete verilen çek işletmenin banka hesabından ödenmiştir. 16. 30.10.2018 tarihinde işletme elinde kalan hisse senetlerinden 10.000 adetini birim fiyat 2,8 TL’den peşin olarak satıyor. 17. 05.11.2018 tarihinde işletme personeli İsmet NAR işletmeye olan borcunu ödüyor. 18. 05.02.2018 işletme yapmış olduğu kasa sayımında kasa 25.600 TL olduğu belirlenmiştir. Aynı günün akşamı kasa defterinin durumu ise aşağıdaki gibidir; B 100 KASA HESABI A 90.000 60.000 a) Kasa noksanının sebebi o gün bulunamamış ve araştırılmak üzere ilgili hesaba alınmıştır. Gerekli yevmiye kaydını yapınız. b) 17.03.2018 tarihinde kasa noksanın sebebinin yapılan borç senedini ödemesinin kayıtlara alınmaması olduğu belirlenmiştir. Gerekli yevmiye kaydını yapınız.