DIŞ TİCARETE GİRİS VE TEMEL

ESASLAR

Yrd.Doç.Dr. D. Ali DEVECİ

1

Giriş

Dış Ticaret;

İki veya daha fazla ülke arasında yapılan ticari bir

alış veriş olup, bu işlem özellikle mal alanında

gerçekleştirilmektedir. Ancak ülkeler arasında hizmet

alım ve satımları (taşımacılık, sigortacılık vb) da

olabilir.

Gerek mal gerekse hizmetlerin ülke sınırları dışına

satılması (ihracat) veya diğer ülkelerden satın

alınması (ithalat) dış ticaretin konusudur.

2

Dış Ticaretin Temel Nedenleri

Ülkelerin kaynak donanımlarının farklılığı: Mukayeseli

avantajlar

Ülkelerin bazı malların üretiminde uzmanlaşmaları: Kalite

ve fiyat

İç ve dış fiyatlar arasındaki farklılık: Ölçek ekonomileri

İhtiyaç fazlası ürünlerin değerlendirilmesi

Yatırım mallarının temininde kolaylık

Sermaye birikiminin sağlanması

Farklılaştırılmış mallar ve talepler

Yeni iş sahalarının açılması

Teşvikler ve yardımlar

Diğer nedenler

3

İhracat Pazarlamasının Yurt içi

Pazarlamadan Temel Farklılıkları

İşletmelerin içinde bulundukları çevre değişkenleri, ulusal

çevre faktörlerinden farklıdır

İhracat pazarlamasında satışlar yurt dışına yapılır

Malların gümrük sınırlarının dışına sevk edilmesinde çeşitli ve

farklı araçlar kullanılabilir

Ulusal para biriminin dışında yabancı para birimlerinin

kullanılması söz konusudur

Bankacılık sistemi ve kurumları etkin bir şekilde kullanılır

Uluslar arası anlaşmalar ve kurallar öncelikle dikkate

alınmalıdır

İhracat pazarlamasında risk çeşidi ve derinliği fazladır

Yapılan hataların telafisi zor ve hatta bazen imkansızdır

Bürokratik işlemler ve sorumluluklar fazladır.

4

İhracata Hazır mısınız? Beklentilerinizi

Göz önüne alınız. Şunlara sahip

misiniz?:

Açık ve gerçekleştirilebilir ihracat/ithalat hedefleri;

İhracatın/ithalatın neler gerektirdiğini gerçekçi bir

şekilde düşünme;

Yeni bir şekilde iş yapmaya açıklık;

Uluslar arası pazarda başarılı olmak için neler

gerektiğini anlama;

5

İhracat Potansiyelinin

Değerlendirilmesi

Müşteri profili

– Kimler, ne kadar kullanır?, iklim ve çoğrafi faktörler ürün

kullanımını nasıl etkilenir?

Ürün modifikasyonu

– Modifikasyon gerekli mi?, raf ömrü?, özel paketleme, özel

dokümantasyon gerekli mi? teknik ve yasal gerekliliklere yeterli

mi?

Lojistik ve Ulaştırma

– Pazara nasıl kolay ulaştırılır?, Ulaştırma maliyetleri

fiyatlandırmayı ne derece etkilemekte?

Yerel temsilcilik

– Profesyonel teknik beceri var mı?, satış sonrası hizmetler nasıl

verilmeli?, yeterli kaynak var mı?

Kapasite

– Hem yerel, hem yabancı pazara yeterli mi kapasite var mı? Yerel

veya yabancı pazarda talep artışı olursa nasıl davranılacak?

6

Küresel Pazarlamada Temel

Kararlar

Küresel pazarlama çevresinin incelenmesi

Uluslararası pazarlara girip girmeme kararı

Hangi pazarlara girileceğinin belirlenmesi

Bu pazarlara nasıl girileceğinin belirlenmesi

Küresel pazarlama programının tasarlanması

Küresel pazarlama organizasyonunun tasarlanması

7

Küresel Pazarlamanın Çevresi

Uluslararası Ticaret Sistemi

örn. Tarifeler, Kotalar, Ambargo, Kur kontrolü

ve diğer Ticaret Bariyerleri

Dünya Ticaret Örgütü ve GATT

Tarifeleri ve diğer engelleri azaltarak uluslararası

ticaretin gelişmesini sağlamaya çalışan yapılar

Serbest Ticaret Bölgeleri

8

Ekonomik Çevre

Gelişmemiş

Ekonomiler

Gelişmiş

Ekonomiler

Sanayileşme

Biçimleri

Hammadde

İhracatçısı

Ekonomiler

Gelişmekte olan

Ekonomiler

9

Siyasi-Hukuki Çevre

Uluslararası ticarete

karşı olan tutum

Bürokrasi

Parasal

Düzenlemeler

Siyasi İstikrar

10

Kültürel Çevre

Pazarlama planı

hazırlanmadan önce bu

faktörler ciddi bir şekilde

incelenmelidir.

Tüketiciler ürünler

hakkında ne düşünüyor

ve bunları nasıl

kullanıyorlar?

Gelenekler, Tercihler

ve davranış biçimleri

İş normları ve

davranış şekilleri

11

Küresel Pazarlara Girip Girmemek

Küresel bir pazara girerken göz

önünde bulundurulması gerekenler

– Yerel pazardaki payınızı rakiplere kaptırma

ihtimali nedir?

– Küresel pazarın sunduğu büyüme fırsatları

nelerdir?

– Yerel pazar küçülüyor mu?

– Bir pazara bağımlılık azalacak mı?

– Müşteriler küresel pazarlara mı kayıyor?

12

Küresel Pazarlara Girip Girmemek

Şirketin Pazarlama Hedeflerinin Belirlenmesi

Yurtdışında ne kadarlık bir satış hedefleniyor?

Şirket kaç farklı ülkenin pazarına girecek?

Hangi ülkelerin pazarlarına girilmeli?

Pazar büyüklüğü ve gelişimi, İş yapma maliyeti,

Rekabet avantajı ve Risk düzeyine göre sırala

13

Girilecek Ülkelerin Seçimi

Bölge/ülkenin ticari çekiciliği

Bölge/ülkenin stratejik konumu ve

önemi

Bölge/ülkedeki diğer firmalarla sinerji

fırsatları

14

1.Ticari Çekicilik

Pazar potansiyeli

Ulaşabilirlik

Müşteri tepkileri

Rekabet durumu

Siyasi riskler

15

2. Stratejik Yer ve Önem

Küresel rakiplerin evi konumunda

olması

Teknolojideki gelişmelerin evi

konumunda olması

Müşteri taleplerinin evi durumunda

olması

16

3. Diğer Firmalarla Sinerji

Faaliyetlerin diğer firmalarla paylaşımı

Hammadde ve üretim kapasitesinin

kullanımı

Diğer pazarlara yakınlık

17

Küresel/Uluslar arası Pazarlara

Giriş Şekli

İhracat

•Doğrudan

•Dolaylı

Joint Venture

Doğrudan Yatırım

•Lisanslama

•Franchising

•Yönetim Sözleşmesi

•Ortak Sahiplik

•Montaj Tesisleri

•Üretim Tesisleri

18

Pazara Giriş Şeklini Etkileyen

Unsurlar

Firmanın Amaç ve Hedefleri

Yönetimin Odaklandığı Konular

Kaynaklar

Ürün Karakteristiği

Pazar Potansiyeli

Rekabet Çevresi

Girilecek Ülkedeki Siyasi, Ekonomik ve Yasal

çevre

19

İhracat Planının Unsurları

1.

2.

3.

4.

5.

6.

7.

8.

9.

İhracat planı uluslar arası pazarlara odaklanan

tıpki bir işletme planıdır. Hedef pazarları, ihracat

hedeflerini, gerekli kaynakları ve öngörülen

sonuçları belirler. İhracat planı şunları içermelidir:

Giriş

Örgütsel konular

Ürünler ve hizmetlerin analizi

Pazarları inceleme ve değerlendirme

Pazara giriş stratejileri

Yasal ve lojistik konular

Risk faktörleri

Uygulama planı

Finansal plan

20

Pazar Fırsatlarının

Belirlenmesi ve

Ölçülmesi:

1.Ön Değerlendirme

2.Pazar Potansiyelinin

Tahminlenmesi

3.Pazarın

Bölümlendirilmesi

İhracat

Pazarlama

Stratejilerinin

Geliştirilmesi:

1.İhracat

Hedeflerinin

Belirlenmesi

2.Pazarlama

Karmasının

Planlanması

İhracat Stratejisinin

Faaliyete Geçirilmesi:

1. Satış tahmini

Satış bütçesi

2. Satış kotaları

3. Üretim planları

5. Envanter kontrolü

6. İşgücü

gereksinimleri

7. Tutundurma

bütçeleri

8. Finansal bütçe

9. Kar bütçesi

Hedef İhracat Pazarı

İhracat Pazarları

İhracat Pazarlama Planlama Süreci

21

Geri bildirim

1. Hedef Pazarın Tanımlanması

İhracat planından sonra, Pazar

araştırması uluslararası başarıda en

önemli destekleyici unsurdur.

Dünyada yaklaşık 190 ülke

bulunmakta, ürününe ihtiyaç duyan

doğru olan(lar)ı ele al.

22

Uluslararası Pazar Araştırmasının 3

Temel Adımı

– Pazar potansiyelini gözden geçir

– Hedef pazarları belirle

– Sonuçları değerlendir ve ders çıkar

23

1. Pazar Potansiyelini Gözden Geçir

Sektörünüzle ilgili çeşitli ülkelere ürün ve hizmet

ihracatını gösteren sektörünüzle ilgili istatistik

topla

Ürün veya hizmetiniz için 10 büyük ve gelişen

pazar belirle.

Sizin için fırsatlar olan daha küçük yeni gelişen

pazarları seç. Eğer Pazar yeni açılıyprsa oturmuş

pazarlardaki kadar çok rakibiniz olmayabilir.

Çalışmanızı ilerletmek için 3 ila 5 umut vaat eden

pazarı hedefle

24

2. Hedef Pazarlara Ulaşma/Girme

Ürününüz için talebi etkileyebilecek trendleri incele. Sizinki gibi

olan ürünlerin toplam tüketimi hesapla ve ithal edilen miktarı

sapta.

Hem yerel ve hem de yerel olmayan rekabeti araştır.

Pazarınızdaki her bir rakibin pazar payına bak

Her bir pazarda ürününüzün pazarlanması ve kullanımını

nelerin etkilediğini belirle, örneğin dağıtım kanalı, kültürel

farklılık ve iş pratikler gibi.

Ülkeye ürününüzün ithalatının yapılması için ticari engelleri

(gümrük veya gümrük dışı) belirle

Ürününün ihracatını destekleyen devlet teşviklerini araştır.

25

Pazar Türlerinin ve Profilinin Kavranması

1 Tür: Hızlı gelişen, rekabetçi ekonomiler

(Amerika, Batı Avrupa)

2. Tür:İlişki bazlı, nispeten akıcı ekonomiler

(Ortadoğudaki bazı ülkeler, Güney Amerika)

3 Tür: Uluslar arası finansman Kuruluşu

destekli ekonomiler (Afrika)

27

Potansiyel Pazarların Profili (1)

Politik Durum

Devlet

Kurumlar, kim neden sorumlu

Temel politik tema

Anlaşmalar dahil Türkiye ile

ilişkiler

28

Potansiyel Pazarların Profili (2)

Ekonomik durum

Yerel ekonomi

Ekonomik trendler

Genel ithalat ve ihracat

Ekonomik göstergeler

29

Potansiyel Pazarların Profili (3)

İş Enformasyonu

Döviz kuru

Dil

İş pratikleri ve düzenlemeler

Yasal farklılıklar

Devletin satı alma ve tedarik uygulamaları

İş ilişkileri

Çalışma saatleri

30

Potansiyel Pazarların Profili (4)

Ortaklık Seçenekleri

Hedef pazarda iş yapan Türk

firmaları

Hedef pazardan Türkiye ile iş

yapan ana firmalar

Yerel ortaklıklar için seçenekler

31

Potansiyel Pazarların Profili (5)

Pazar giriş stratejileri için destek

Sanayi birlikleri

Hedef pazarda ticari aktiviteler

Diğer ağ kurma seçenekleri

Ticari medya

Araştırma olanakları

Pazar araştırma kaynakları

32

Potansiyel Pazarların Profili (6)

Kültürel Unsurlar

İlişki şekli

Yapılması ve yapılmaması gerekenler

Kültürel farklılıklar

Türklere karşı tutum

Diğer kültürel unsurlar

33

Potansiyel Pazarların Profili (6)

Seyahat

Vize ve diğer gereksinimler

Çalışma izni

İş destek hizmetleri

Telekomunikasyon standartları

Teknik durumlar (elektrik voltajı)

Tatil günleri

34

Küresel Ürün Stratejisi

Standardizasyon: Farklı ülkeler için aynı

ürünü geliştirme

– Rasyonel: Tüketiciler bazı temel düşünce, inanç

ve tüketim alışkanlıklarını paylaşırlar.

– Avantajları: Ölçek ekonomileri, fiyat rekabeti,

standard imaj

Adaptasyon: Pazarın karakteristiğine

uygun düşecek şekilde üründe değişikliklere

gidilmesi

– Rasyonel: Tüketiciler birbirlerine benzemezler.

– Avantajları: Tüketici ve ürün arasında daha iyi bir

35

uyum, yayılmanın sağlanması

Ürün ve Tutundurma

Metodları

Ürün

Tutundurma

Ürünü

değiştirme

Tutundurmayı

değiştirme

1. Doğrudan

Genişleme

Ürünü

adapte et

Yeni

ürün

geliştir

3. Ürün

Adaptasyonu

5. Yeni Ürün

Tutundurmayı

adapte et

2. İletişim

Adaptasyonu

4. Çiftli

Adaptasyon

36

Zorunlu Adaptasyonlar

Yasal zorunluluklar

Teknolojik gerekler (örn. Voltaj,

altyapı)

Kültürel gereklilikler

Ölçüm standartları: uzunluk, ağırlık,

miktar

37

Tutundurma

– Reklam – hedef pazara geniş sirkülasyon olanağı olan

medya seçimi

– Tutundurma materyalleri-yeniden tasarım ve

paketleme, broşür, iş kartı, referanslar, video ve cd,

numune vb.

– Direkt posta ve tanıtım yazıları

– İnternet

– Ticari sergi ve fuarlar

– Kişisel ziyaret

– Diğer

38

Fiyatlandırma

Yerel ve Uluslararası

Finasal Çevre

Rekabet

Çevresi

Fiyatlama

Müşteri Fiyat Esnekliği

Marka

İmajı

39

Fiyatlama Kararını Etkileyen Makro

ve Mikro Unsurlar

Döviz kurundaki hareketler

Enflasyon baskısı

Hükümet müdahelesi

Rakiplerin stratejileri

Müşteri Tepkileri

40

Fiyatlandırma Yaklaşımları

Maliyet Odaklı Fiyatlama

Standart Fiyatlama

Hedef Getiri / Oran Odaklı Fiyatlama

Pazar Odaklı Fiyatlama

41

Fiyatlamada Stratejik Konular

Fiyat Artışları (Uluslararası nakliye nedeniyle)

–

–

–

–

Parçaları taşı, yerel olarak birleştir

Küçül

Dağıtım kanallarını kısalt

Toplam üretkenliği arttır

Gri Pazarlama (Paralel İthalat): Malın ucuza satıldığı ülkeden

alınıp pahalıya satıldığı ülkede piyasaya verilmesi

– Fiyat aralığını daralt

– Ürünü farklılaştır

Damping (Normal değerin altına satma)

– Dönemsel olarak eldeki fazla maldan kurtulmak amacıyla

– Rakiplerin gücünü kırmak ve pazar payını artırmak amacıyla

42

Fiyatlandırmada Kontrol Listesi (1)

Pazarlama ve

Tutundurma

– Acente ve distribütör

ücretleri

– Reklam, medya

ilişkileri

– Seyahat

– İletişim

– Tutundurma

Materyalleri (broşürler,

kartvizitler)

– Ticari fuarlar ve

sergiler

Üretim

– Üretimin birim maliyeti

– Ürünün modifikasyon

maliyeti

Ürünün Hazırlanması

– Etiketleme

– Paketleme

– Ambalajlama

– Markalama

43

Fiyatlandırmada Kontrol Listesi (2)

Dokümantasyon

– denetleme

– sertifikasyon

– Doküman hazırlama

– Yük sigortası

– Nakliye komisyoncusu ücreti

Ulaştırma

– Yük elleçleme masrafları

– Taşıma

– Depolama

– Sigorta

Gümrük

– Gümrük vergileri

– Gümrük komisyoncusu

Finansman

– Finansman maliyeti

– Faiz

– Döviz kuru

dalgalanmaları

– İhracat kredi sigortası

44

Pazara Giriş Kararı ve Dağıtım: 3

Temel Soru:

1. Pazara giriş için ne kadar kaynak ve

yatırım gereklidir?

2. Yabancı pazarda faaliyetlerin ne

kadar kontrolü istenmektedir?

3. Spesifik bir pazara giriş şekliyle

üretici ne kadar pazar bilgisi

kazanacaktır?

45

Hedef Pazara Giriş ve Dağıtım

Hangi giriş yöntemleri ihtiyaçlarınızı en

iyi şekilde karşılamaktadır: Gözönüne

alınması gereken faktörler:

– Hedef pazarda işler nasıl yürütülmektedir

– Şirketinizin ihracatta güçlüi ve zayıf yönleri

nelerdir

– Şirketinizin finansal gücünüz nedir

– Hangi ürün veya hizmetleri ihraç etmeyi

planlamaktasınız

– Müşteriler ne kadar hizmet ve satış sonrası

hizmet beklemektedir

– Hedef pazarınızda hangi ticari anlaşmalar ve

engeller uygulanmaktadır

46

Pazara Giriş Yöntemleri

– Doğrudan ihracat,

– Dolaylı ihracat

– Ortaklıklar ve ittifaklar

47

Küresel Pazarlamada Dağıtım

Küresel Değer Zinciri

Tedarikçi

Üretici

Müşteri

48

Aracılar

Acente ve komisyoncular

Temsilciler

Distribütörler

Ticari birlikler

Dİğer

49

Aracıları Değerlendirirken

Satış gücü büyüklüğü

Satış kayıtları

Bölge analizi

Ürün ve hizmet karması

Olanaklar ve ekipmanlar

Pazarlama politikaları

Müşteri profili

Temsil edilen müvekkiller

Tutundurma desteği

50

Malların Taşınması/Dağıtımı ve Teslimatı

Ulaştırma modları:

Karayolu

Havayolu

Demiryolu

Denizyolu

Çok modlu taşıma

Lojistik ve taşıma aracıları

Gümrük komisyoncuları

Forwarderler

Gemi acenteleri ve brokerler

51

Dış Ticarette Rizikolar

Ticari Rizikolar

Ekonomik ve Politik Rizikolar

Kültürel Farklılıklar

Yoğun Bürokrasi

Yoğun Rekabet

52

Ticari Rizikolar

Alıcının malı almaktan vazgeçmesi

Alıcı siparişi vermiş, satın almak istemekte ancak mal

bedelini ödeyememekte

Satıcı belirlenen süre zarfında malı alıcıya teslim

edememekte

Mal zamanında taşıyıcıya teslim edilmesine rağmen

taşıma süresinin beklenenden uzun olmakta veya malın

hasar görmesi

Mevzuat farklılıklar, kambiyo sistemlerindeki değişiklik,

lisan zorluğu vb zorunlar

Maliyet Artışları söz konusu olabilir

Kazancın uzun zaman alması söz konusu olabilir

53

Ekonomik ve Politik Rizikolar

Ekonomik risk:ülkelerin dış ödeme taahhütlerini yerine

getirebilmek için gerekli döviz sağlayamaması durumunda

Politik risk:ülkelerin taahhütlerini karşılamada gösterdiği

kararlılık derecesi

Alıcı ülkede ihtilal, isyan, savaş, iç savaş, ayaklanma nedeniyle

ithalatın kapanması

Döviz darboğazı nedeniyle transfer gecikmeli yapılabilmekte

veya beklemeye alınmakta, satıcı finans güçlüğü yaşamakta

Alıcının ülkesinin sözleşme konusu mala ilişkin ithal yasağı

getirmesi, veya alıcının ülkesinin satıcının ülkesinden yapılacak

her türlü ithalata kısıtlama veya yasaklama getirmesi veya alıcı

firmanın ithal izninin resmi makamlarca iptal edilmesi

54

Rizikoların Giderilmesine Yönelik

Öneriler

Alıcı firma hakkında istihbarat (bankalar, meslek kuruluşları,

ticari ateşelikler vb)

Satıcının kendisine asgari yükümlülük getiren bazı teslim

şekilleri (EXW, FAS) aracılığı ile önemli rizikolardan kaçınması

Hasar ve kayıplar için sigorta yaptırılması

Döviz kurlarının sürekli değişmesi karşısında “forward” işlem

Türk eximbank sigorta teminatı

Akreditif gibi güvenilir ödeme yöntemi ile çalışılması

Yazılı alım satım sözleşmesinin yapılması

55

Dış Ticarette Kurumsal Çevre

Dış Ticaret Müsteşarlığı

Hazine Müsteşarlığı

Gümrük Müsteşarlığı

İhracatçı Birlikleri

İhracatı Geliştirme Etüd Merkezi (İGEME)

TC. Merkez Bankası

Türk Eximbank

Türk Standartlar› Enstitüsü (TSE)

Lojistik ve Nakliye Şirketleri

Ticaret ve Sanayi Odaları

Faktöring İşlemi Yapan Şirketler

Uluslararası Gözetim Şirketleri

Yurt İçi Bankalar-Finans Kurumları

Muhabir Bankalar

Türkiye’nin Yurt Dışındaki Ekonomi ve Ticaret Müşavirlikleri

Gümrük Müşavirleri

Ticaret ve Sanayi Odaları ve Türkiye Ticaret, Sanayi, Deniz Ticaret Odaları ve

Ticaret Borsaları Birliği (TOBB)

Diğer ilgili kuruluşlar

56

Dış Ticaret Müsteşarlığı

Dış ticaret politikalarının tespitine yardımcı olmak,

Tespit olunan bu politikalar çerçevesinde ihracat, ihracat teşvik,

ithalat, yurtdışı müteahhitlik hizmetleri ve ikili ve çok taraflı ticari ve

ekonomik ilişkileri düzenlemek, uygulamak, uygulamaları izlemek ve

geliştirmek.

Birçok ihracat teşvikinde uygulamacı kuruluş, Dış Ticaret

Müsteşarlığıdır. Bu teşvikler arasında;

– Türk ürünlerinin yurtdışında markalaşması tanıtım ve

tutundurması ile Türk malı imajının yerleştirilmesine yönelik

faaliyetlerinin desteklenmesi,

– Yurt dışında ofis, mağaza açma, işletme ve marka tanıtım

faaliyetlerinin desteklenmesi,

– İstihdam yardımı (ihracat Genel Müdürlüğü aracılığı ile uygulanır),

– Pazar araştırması desteği,

– Çevre maliyetlerinin desteklenmesi (ihracat Genel Müdürlüğü

aracılığı ile uygulanır.) sayılabilir. Ayrıca tüm devlet yardımlarının

uygulanmasında nihai onay mercii DTM’dır

57

Hazine Müsteşarlığı

Ekonomi politikalarının tespitine yardımcı olmak ve

Bu politikalar çerçevesinde hazine işlemleri, kamu finansmanı, kamu

iktisadi teşebbüsleri ve devlet iştirakleri,

İkili ve çok taraflı dış ekonomik ilişkiler, uluslararası ve bölgesel

ekonomik ve mali kuruluşlarla ilişkiler,

Yabancı ülke ve kuruluşlardan borç ve hibe alınması ve verilmesi,

Ülkenin finansman politikaları çerçevesinde sermaye akımlarına ilişkin

düzenleme ve işlemlerin yapılması, bankacılık ve sermaye piyasası,

yurt dışı müteahhitlik hizmetleri, sigorta sektörü ve kambiyo rejimine

ilişlkin faaliyetler ile yatırım ve yatırım teşvik faaliyetlerini

düzenlemek, uygulamak, uygulamanın izlenmesi ve geliştirilmesine

ilişkin esaslar tespit etmek,

Ülkemiz dış ekonomik ilişkilerinin parasal yönlerini düzenleyen genel

çerçeveyi oluşturan kambiyo mevzuatıHazine Müsteflarlığınca

düzenlenmektedir. Bu kapsam altında mal ve hizmet ithal ve ihracı

sonucu tahsil edilen veya ödenen bedellerin yurda getirilmesi ve yurt

dışına çıkarılması sırasında uyulacak kurallar ve düzenlemeler

yeralmaktadır.

58

Gümrük Müsteşarlığı

Gümrük Politikasının hazırlanmasına yardımcı olmak, gümrük politikasını uygulamak,

Gümrük Kanunu ve gümrüklerle ilgili diğer mevzuat ile uluslararası sözleşmeler hükümlerinin

uygulanmasını sağlamak,

Gümrük tarife oranlarının tesbitine yardımcı olmak, gümrük vergileri ile gümrüklerce alınan

diğer gelirler ve fonların tarihinde tahakkuk ve tahsilini sağlamak ve kontrol etmek,

Gümrük kontrolüne tabi kişi, eşya ve araçların muayene ve kontrolünü yapmak,

Gümrüklerle ilgili istatistiki bilgileri toplamak ve değerlendirmek,

Gümrük denetimine tabi eşya ve araçların muhafazasını sağlamak, gümrükte giriş ve çıkış

işlemlerine tabi eşyanın, saptanması olan norm ve standartlara uygunluğunu denetlemek,

Kara hudutlarındaki gümrük kapılarında, gümrük teşkilatı bulunan hava ve deniz

limanlarında ve serbest bölge ve çeşitli antrepo ve iç gümrük sahalarında ve gümrük

bölgelerinde gümrük muhafaza görevleri ile kaçakçılığın men, takip ve tahkik görevlerini

yerine getirmek,

Diğer yer ve sahalarda da gerektiğinde ilgili kuruluşlarla işbirliği yaparak kaçakçılığın men,

takip ve tahkik görevlerini yapmak,

Milletlerarası kuruluşların Müsteşarlık hizmetlerine ilişkin çalışmalarını takip etmek, bu

konularda görüş oluşturmak, yurtdışı ve yurtiçi faaliyetleri yürütmek,

Burada sayılan görevleri yerine getirecek meslek memurlarını yetiştirmek ve bu konudaki

düzenlemeleri yapmak,

Yukarıdaki görevlerin uygulanmasını takip etmek, değerlendirmek, incelemek ve

denetlemek.

59

İhracatçı Birlikleri

Sanayinin ihtiyacı olan ithal mallarının süreklilik içerisinde dünya fiyatları ve

kalitesinde temin edilmesine yönelik bilgi toplamak, piyasa araştırması

yapmak, bunları değerlendirmek,ilgililere rapor etmek,

Yurt içinde hizmet birimleri kurmak, uluslararası kuruluşlar ve dünya

ticaretindeki gelişmeler hakkında üyelerini bilgilendirmek,

Üyeleri için hizmet birimleri oluşturmak ve Birlik faaliyet alanına giren

konularda araştırmalar yapmak veya yaptırmak,

Çevre, tüketici hakları ve taşımacılık gibi konularda çalışmalar yapmak,

İlgili kuruluşlar nezdinde üyelerini temsil etmek ve temaslarda bulunmak,

İthalatçılara bilgi yardım hattı oluşturmak ve bu çerçevede dış ticaret

mevzuatına ilişkin konularda üyelerine bilgi vermek ve diğer muhtemel

gelişmelerden üyelerini haberdar etmek,

Küçük ve orta boy işletmelere mevzuat ve bilgi deste¤i vermek,

Yurtiçi ve uluslararası toplantı, seminer ve fuar düzenlemek,

İthalat rehberleri, kataloglar ve süreli yayınlar hazırlamak ve yayımlamak,

Hizmet verecek taşınır ve taşınmaz mal almak, yaptırmak, satmak, kiralamak,

rehin ve ipotek işlemleri tesis etmek ve bunlarla ilgili işleri yerine getirmek,

amacı çerçevesinde, şirket, laboratuar, test, muayene ve belgelendirme

kuruluşu, vakıf büro, tesis ve işletme kurmak,

Müsteşarlıkça verilecek diğer görevleri yapmak.

60

IGEME

Yeni Pazar ve iş olanakları geliştirmek için araştırma,

geliştirme faaliyetlerini yürütmek

Eğitim, yayın ve tanıtım faaliyetlerinde bulunmak

Yerli ve yabancı iş çevrelerine ticari enformasyon

sağlamak

Dış ticaretle ilgili kamu kurumları arasında

koordinasyon sağlamak

Uluslar arası fuar ve sergilere milli katılımı organize

etmek

Yerli ihracatçılar ile ithalatçılar arasında direkt temas

olanakları yaratmak

61

Merkez Bankası

Dış ticaret ile ilgili görevlerini Dış İlişkiler Genel Müdürlüğü aracılığı yürütür. Görevleri

Uluslararası kuruluşlar ile kurumsal ilişkilerini düzenlemek, Gümrük Birliği ve Avrupa

Birliği ile ilişkileri izlemek ve raporlamak,

Banka’nın orta ve uzun vadeli dış kredi anlaşmalarına ilişkin işlemleri yürütmek,

Hazine adına Devlet’in dış borçlarını izlemek ve bu borçlar›n geri ödemelerini

yapmak, Hazine adına Devlet’in aldığı dış kredilerin kullanımını yönetmek, Hazine’nin

yurtiçi ve yurtdışı finans çevreleri ve ilgili kurum ve kuruluşları ile olan ilişkilerinde

danışmanlık yapmak ve bu kapsamda gerekli faaliyetleri yürütmek,

Dünyadaki ekonomik gelişmeleri ve uluslararası piyasalardaki yeni oluşumları

izleyerek kısa ve uzun dönemde raporlamak,

Türk Parası Kıymetini Koruma Hakkındaki mevzuatın ihracat, ithalat, görünmeyen

işlemler ve sermaye hareketlerine ilişkin hükümlerini uygulamak,

İhracatı teşvik mevzuatı hükümlerini uygulamak,

İhracat ve ithal bedeli dövizleri tahsili ve ödenmesi ile ilgili konularda ortaya çıkan

sorunların halledileceği kurum Merkez Bankası’dır. Merkez Bankası yayınladığı

genelgelerle bu konulardaki boşluğu kapatmaya çalışır. Eğer Merkez Bankası

mevzuatı çerçevesinde çözümde zorlanıyorsa yetkili mercii Hazine Müsteşarlığı’dır.

62

Eximbank

Türk Eximbankının temel amacı, ihracatın geliştirilmesi,

ihraç edilen mal ve hizmetlerin çeşitlendirilmesi,ihraç

mallarına yeni pazarlar kazandırılması, ihracatçıların

uluslar arası ticarette paylarının arttırılması ve

girişimlerinde gerekli desteğin sağlanması, ihracatçılar

ile yurt dışında yapılacak yatırımlar ile ihracat maksadına

yönelik yatırım malları üretim ve satışını desteklenerek

teşvik edilmesidir.

bu amaca yönelik olarak ihracatçıları, ihracata yönelik

üretim yapan imalatçıları ve yurt dışında faaliyet

gösteren müteahhit ve girişimcileri kısa, orta ve uzun

vadeli nakdi ve gayri nakdi kredi, sigorta ve garanti

programları ile desteklemektir.

63

Türk Standartları Enstitüsü (TSE)

Ülkede üretilen malların standardını

sağladığı gibi ihraç ve ithal edilen mallarda

da standartlara uygunluk şartı arar.

64

Ticaret ve Sanayi Odaları

İş hayatının ve sanayicilerin resmi makamlara karşı kollektif

mesleki temsil organları olan ticaret odaları ve sanayi odaları

tüzel kişiliğe sahip meslek kuruluşlarıdır.

Odalar, ticaret ve sanayi kesimini ilgilendiren her türlü bilgiyi

derleyerek ilgililere ulaştırır. Bu faaliyetlerini yurt içinden dışına

veya dışından içine yönelik olarak yürüttüklerinde dış ticarete

yardımcı kuruluş olma özelliği kazanırlar.

Ticaret ve sanayi odaları dış ticaretle ilgili çeşitli belgeleri tanzim

ve tastik ederler. Bu belgeler arasında; menşe şahadetnamesi,

ticari fatura, bilirkişi ve eksper raporları, imza sirkülerleri ve

ticaret sicil örnekleri, kapasite raporu vb. belgeler sayılabilir.

Yurt dışındaki ticaret ve sanayi odaları ile karşılıklı işbirliğini

geliştirme ticaret ve sanayi odalarının bir diğer işlevidir. Bu

kapsamda karşılıklı ticari geziler düzenleme, fuar-sergi vb.

faaliyetlere öncülük etme, mal ithal ve ihraç etmek isteyen

firmalar arasında iletişim sağlama gibi faaliyetlere girişirler.

65

Uluslararası Gözetim Şirketleri

Ticarete konu olan malda aranan özelliklerle

ilgili kalite kontrol ve tartı işlemlerini yapan,

bu işlemlerle ilgili raporları düzenleyen,

bu işlemleri gerçekleştirmek için gerekiyorsa

her türlü laboratuvarları kuran ve işleten,

böylece ithalat ve ihracat işlemlerinde

koordinasyon sağlayan tarafsız kuruluşlardır.

66

Yurtiçi Bankalar ve Finans

Kurumları

Firmaların döviz hareketlerini devlet adına takip

eder ve gerekli belgeleri düzenlerler.

İhracat ve ithalat işlemlerinde ulusal ve uluslararası

kabul görmüş kuralları uygularlar.

Türkiye’nin dış ticaret mevzuatı ve kambiyo

mevzuatı çerçevesinde bankaların sorumluluğunda

olan görevlerin yürütülmesini sağlarlar.

Müşterilerin sorumlulukları konusunda da onlara yol

gösterici teknik bilgiler vererek işlemlerinin

aksamadan yürütülmesine yardımcı olurlar.

67

Muhabir Bankalar

İki ayrı ülkede olup iş ilişkisine giren firmaların

işbirliğinin doğal bir uzantısı olarak bu firmaların

çalıştıkları bankaların da işbirliğine girmeleri sonucu

iki banka arasında muhabirlik ilişkisi doğar.

Muhabir bankalar işlemlerin yürütülmesi süresinde

birbirleri karşısında müşterilerinin itibarını üstlenirler.

68

Türkiye’nin Yurtdışındaki Ekonomi

ve Ticaret Müşavirlikleri

Dış Ticaret Müsteşarlığı’na bağlı olarak yabancı

ülkelerde kurulmuş kuruluşlardır.

Dış ticaret ilişkilerimizin fazla olduğu veya gelişme

potansiyeli arz ettiği ülkelerde tesis edilen

Müşavirliklerin başlıca görevleri:

– Bulundukları piyasalar hakkında bilgi toplamak ve bu

bilgileri ihracatçılara aktarmak ile

– İhraç ürünlerimizin pazarlanmasında ve yabancı firmalarla

ihracatçılarımız arasında çıkabilecek olan sorunların

çözümünde etkin olarak çalışmaktır.

69

Gümrük Müşavirleri

Gümrük komisyoncuları, firmaların Gümrük

idareleri’ndeki işlemlerini yürüttükleri gibi, ihracat ve

ithalatta gümrük için gerekli çoğu belgelerin

düzenlenmesinde de yardımcı olurlar.

70

Ticaret Ve Sanayi Odaları Ve Türkiye Ticaret,

Sanayi, Deniz Ticaret Odaları Ve Ticaret Borsaları

Birliği (TOBB)

Ticaret ve Sanayi kesimini ilgilendiren her türlü haberi ve

bilgiyi derleyerek ilgililere ulaştırırken,bu faaliyetlerini yurt

içinden yurt dışına ve yurt dışından yurt içine yönelik olarak

yürüttüklerinde,

ihracat ve ithalata yardımcı kuruluşlar olma özelliğini

kazanırlar.

Odalar sanayici ve tüccarın çeşitli ve gerekli belgelerini tanzim

ve tasdik ederler. Bunların özellikle ihracat ve ithalatla ilgili

olanları şunlardır:

Menşe şehadetnamesi,

Ticari fatura,

Bilirkişi ve eksper raporları,

İmza sirküleri ve ticaret sicil durumunu gösteren belgeler,

Kalite ve yeterlik belgeleri,

Kapasite raporu ve benzeri belgeler.

71

İhracat Pazarlamasında Temel

İlkeler

İyi bir planlama ve gerçekçi amaçlara ihtiyaç bulunmaktadır

Uluslar arası pazarlardaki çevresel (kültürel, yasal, ekonomik,

politik, teknolojik, doğal çevre)farklılıkları ve uygulamalar çok

iyi analiz edilmelidir.

Çok daha rekabetçi bir ortamda faaliyette bulunulduğundan

daha çok çalışılmalı ve sabırlı olunmalıdır.

Esnek üretim imkanları uluslar arası pazarlarda başarı şansını

arttırır.

Yükselen ihtiyaçları ve tercihleri zamanında belirlemek mutlak

başarıya yol açabilir

Başlangıç için yeterli finansal olanaklar bulunmalıdır.

72

Dış Ticaret Sisteminin Unsurları

Lojistik ve taşıma

işletmeleri/Limanlar

Bankalar/Finans

Kuruluşları/Sigortacılar

İhracatı geliştirme Merkezi

Gümrük Otoriteleri

İhracatçılar

Ticaret Odaları/İhracatçı

Birlikleri/Dernekler

Devlet Kurumları

Bakanlıklar

Üretim

standartlar

Uluslar arası Kuruluşlar

İletişim

Teknik yardım

Pazarlama hizmetleri

Finans

Yatırım

Ticari temsilcilikler

Reklam

Araştırma

Tasarım

Paketleme

73

İhracat Nedir?

Bir malın veya değerin yürürlükteki ihracat

mevzuatı ile gümrük mevzuatına uygun şekilde

fiili ihracatının yapılması ve kambiyo mevzuatına

göre bedelinin

(bedelsiz ihracat hariç) yurda

getirilmesi veya müsteşarlık tarafından kabul

edilebilecek sair çıkışlara ihracat denir.

74

Fiili İhracat Nedir?

İhraç konusu malın gümrük mevzuatı hükümleri

uyarınca muayenesinin yapılıp taşıta yüklenmesi, bir

yerden veya farklı yerlerden bir defada veya kısım

kısım gelmekte olan dökme ve diğer eşyada

yüklemenin

tamamlanması

veya

gümrük

mevzuatınca fiili ihracat olarak kabul edilecek sair

çıkışların tümüne fiili ihracat denir.

75

İhracatçı Kimdir?

İhracatçı,

ihraç edeceği mala göre ilgili ihracatçı birliğine üye olan,

gerçek usulde vergiye tabi (tek vergi numarası sahibi)

gerçek ve tüzel kişi tacirler,

Esnaf ve sanatkar odalarına kayıtlı olup Üretim faaliyeti ile

iştigal eden esnaf ve sanatkarlar ile Joint-venture ve

konsorsiyumları ifade etmektedir.

76

İhracat Potansiyelinin değerlendirilmesi

Müşteri profili

– Kimler, ne kadar kullanır, iklim ve çoğrafi faktörler ürün

kullanımını nasıl etkilenir

Ürün modifikasyonu

– Modifikasyon gerekli mi?, raf ömrü?, özel paketleme, özel

dokümantasyon gerekli mi? teknik ve yasal gerekliliklere

yeterli mi?

Lojistik ve Ulaştırma

– Pazara nasıl kolay ulaştırılır?, Ulaştırma maliyetleri

fiyatlandırmayı ne derece etkilemekte?

Yerel temsilcilik

– Profesyonel teknik beceri var mı, satış sonrası hizmetler nasıl

verilmeli, yeterli kaynak var mı?

Kapasite

– Hem yerel, hem yabancı pazara yeterli mi kapasite var mı?

Yerel veya yabancı pazarda talep artışı olursa nasıl

77

davranılacak?

İhracatta Kurumsal Çevre

Dış Ticaret Müsteşarlığı

Hazine Müsteşarlığı

Gümrük Müsteşarlığı

İhracatçı Birlikleri

İhracatı Geliştirme Etüd Merkezi (İGEME)

TC. Merkez Bankası

Türk Eximbank

Türk Standartlar› Enstitüsü (TSE)

Lojistik ve Nakliye Şirketleri

Ticaret ve Sanayi Odaları

Faktöring İşlemi Yapan Şirketler

Uluslararası Gözetim Şirketleri

Yurt İçi Bankalar-Finans Kurumları

Muhabir Bankalar

Türkiye’nin Yurt Dışındaki Ekonomi ve Ticaret Müşavirlikleri

Gümrük Müşavirleri

Ticaret ve Sanayi Odaları ve Türkiye Ticaret, Sanayi, Deniz Ticaret Odaları ve

Ticaret Borsaları Birliği (TOBB)

78

İhracat İle Dış Pazarlara Giriş

Yolları

DOĞRUDAN İHRACAT;

DOLAYLI İHRACAT ;

79

1. Doğrudan İhracat

Doğrudan ihracatta ihracatçı hiçbir aracı kullanmadan tüm

ihracat işlemlerini kendisi yapmaktadır. Talepten ödemelere

kadar herşey ihracatçının kontrolündedir.

Doğrudan ihracatın faydaları şunlardır;

Şirket tüm ihracat aşamalarını kontrol edebilir.

Aracıları bertaraf ederek kar oranını arttırır.

Şirket alıcısıyla daha yakın ilişkiler kurar.

80

2. Dolaylı İhracat

İhracat yapmak isteyen fakat yeterli personeli ve kaynağı

bulunmayan şirketler,komisyoncular aracılar dış ticaret

şirketleri lokal alım ofisler vasıtasıyla ihracat yapabilirler.

Dolaylı ihracatın avantajları şunlardır;

– Firma ihracatın teknik ve hukuki yönlerini öğrenmek yerine

üretime yoğunlaşır.

– Firma, aracının bu konudaki deneyimlerinde faydalanır.

Dezavantajları;

– Hırslı temsilcimiz varsa üzerindeki kontrolü kaybederiz.

– Bazı aracıların ihracatçılar ile ilgili farklı emelleri olabilir.

81

İhracat Sürecinin Temel Aşamaları

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

İhracatçı sıfatının kazanılması

Pazar ve müşteri bulunması

Müşteri ile detayların görüşülmesi

Müşteri ile anlaşmaya varılması

Akreditifin ihracatçıya bildirilmesi

İhracat için malların hazırlanması

Gerekli izin/onayların alınması ve ilgili evrakların

hazırlanması

Malların taşıyıcıya teslimi

Gümrüklemenin yapılması

Dövizin ülkeye getirilmesi

Sonuç işlemlerinin yapılması

82

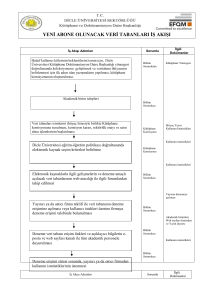

İhracat İşlemleri Şeması

İhracatçı

İhracatçı birliğine üye, tek vergi numarası sahibi gerçek ve tüzel kişi tacirler, üretici esnaf ve

sanatkarlar ile joint venture ve konsorsiyumlar.

İhracatçı Birlikleri

Onay, izin, kayıt için (İşlemleri ihracat şekline göre değişmektedir.)

Kayda Bağlı İhracat, Ticari Kiralama Yoluyla Yapılacak İhracat, Konsinye İhracat

DTM, Bakanlıklar, İlgili Meslek Kuruluşları ve Bankalar

Kredili İhracat, Transit Ticaret, Bağlı Muamele/Takas, İhracı Ön İzne Bağlı Malların İhracatı,

Yurt Dışı Müteahhitlik Hizmetleri Kapsamında Yapılacak İhracat

Gümrük Beyannamesi, Fatura ve Gerekli Diğer Belgeler

Menşe Şahadetnamesi, A.TR Belgesi, EUR.1 Belgesi, Sağlık Sertifikası, Kontrol Belgesi,

Borsa

Tescil Beyannamesi, Radyasyon Analiz Belgesi

Gümrük İdaresi

Bedelsiz İhracat, Yurt Dışı Fuar ve Sergilere Katılım

Fiili İhracat

İhracat gümrük işlemleri (Manifesto işlemleri, ihraç konusu eşyalara ilişkin beyan)

Dövizin Yurda Getirilmesi

İhracat ve ödeme şekline göre değişmektedir. Peşin Ödeme, Bağlı Muamele/Takas,

Konsinye

İhracat, Kredili İhracat, )

83

Banka

Döviz Alım Belgesi-DAB

İthalat İşlemleri Şeması

İthalatçı

Dövizin Ödenmesi

Banka

Fatura Ve Gerekli Belgeler

Gümrük İdaresi

DTM, İlgili Meslek Kuruluşları Ve Bankalar

Fiili İthalat

84

İhracat Türleri ve İşlemleri

İhracatın şekline göre

İhracatın yapılacağı ülkeye göre

İhraç konusu olan ürüne göre

değişmektedir.

85

1. İhracat Şekillerine Göre İhracat İşlemleri

•

•

•

•

•

•

•

•

•

•

•

•

Özellik Arz Etmeyen İhracat,

Kayda Bağlı İhracat,

Kredili İhracat,

Konsinye İhracat,

İthal Edilmiş Malların İhracı

Serbest Bölgelere Yapılacak İhracat

Bağlı Muamele Yoluyla Yapılacak İhracat

Ticari Kiralama Yoluyla Yapılacak İhracat,

Transit Ticaret

Bedelsiz İhracat

Yurtdışı Fuar ve Sergilere Katılım

Yurtdışı Müteahhitlik Hizmetleri Kapsamında

Yapılacak İhracat

86

2. İhracat Yapılacak Ülkeye Göre İhracat

İşlemleri

Kredi karşılığı kurulan tesislerin bedelinin malla geri ödenmesine ilişkin aramızda

“özel hesap” bulunan ülkelere yapılacak ihracatta,

Türk ihraç ürünlerine kota uygulayan ülkelere yapılacak ihracatta,

Avrupa Birliği’ ne (AB) üye ülkelere yapılacak ihracatta,

EFTA ülkelerine (İsviçre,Norveç,İzlanda,Lihtenştayn) ve Serbest Ticaret

Anlaşması(STA) kapsamında yapılacak ihracatta,

İki ve çok taraflı kredi anlaşmalarımızın bulunduğu ülkelere yapılacak ihracatta,

Genel Preferanslar Sistemi(GSP) kapsamında Türkiye’ ye tavizli gümrük oranları

uygulayan ülkelere ihracatta

BM ve Avrupa Birliği kararlarına göre ambargo uygulanan ülkelere ihracatta,

– Irak’a Yapılan İhracatta

– Libya’ya Yapılan İhracatta

İki ve çok taraflı kredi anlaşmalarımızın bulunduğu ülkelere bu kapsamda

yapılacak ihracatta,

Tek taraflı olarak ambargo uygulanan ülkeler(Ermenistan)

Sınır ticareti kapsamında yapılacak ihracat

87

3. İhracatı Yapılacak Ürüne Göre İhracat

İşlemleri

İhracatta Zorunlu uygulamada Bulunan standartlar

Bitki ve Bitkisel Ürünlerin İhracatı

Canlı Hayvan ve Hayvansal Ürünlerin İhracatı

Analiz Gerektiren ürünlerin İhracatı

– Halı

– Hediyelik Eşya

– Lületaşından Yapılan Pipo

Kotaya Tabi ürünlerin İhracatı

İhracı Ön İzne Bağlı Ürünlerin İhracatı

88

İhracatta Belge ve İzin Veren

Kuruluşlar

İhracatta Alınması Gerekli Belge ve İzinler

Dış Ticaret Müsteşarlığı

Dahilde İşleme İzin Belgesi, - Hariçte İşleme İzin Belgesi, Standart Kontrol Belgesi, Ticari Kiralama

Gümrük Müsteşarlığı

Gümrük Beyannamesi, Bedelsiz İhracat, Onaylanmış Kişi Statü Belgesi, Döviz Beyan

Tutanağı

Maliye Bakanlığı

Onaylı Özel Fatura

Tarım ve Köyişleri Bakanlığı

Uluslar arası Orijin ve Bitki Sağlık Sertifikası, Hayvansal Ürünlerle İlgili Sağlık

Sertifikası, Gübre İhracatı , Tohum İhracatı, Su Ürünleri İhracatı , YarışAtları İhracatı ,

Yem İhracatı,Zirai Mücadele İlaç ve Aletleri, Veteriner İlaçları İhracatı , Doğal Çiçek

Soğanları İhracatı, Damızlık Büyük ve Küçük Baş Hayvan İhracatı, Doğa Mantarı

İhracatı

Sağlık Bakanlığı

Afyon ve Haşhaş Kellesi İhracatı, Uyuşturucu Maddelerin İhracatı

Milli Savunma Bakanlığı

Harp, Silah ve Mühimmat İhracatı

Orman Bakanlığı

Av Hayvanları İhracatı

Çevre Bakanlığı

Tehlikeli Atıkların İhracatı

Kültür Bakanlığı

Halı Ekspertiz Raporu

Antika Hediyelik Eşya

Valilikler

Uygunluk Belgesi (Sınır Ticaret Merkezi)

İhracatçı Birlikleri

Kayda Bağlı İhracat, Konsinye İhracat , - Kredili İhracat, Takas (BağlıMuamele), Kotaya

Tabi Ürünlerin İhracatı , Nihai Kullanım Sertifikası

Sanayi Odaları, Ticaret Odaları, Sanayi

ve Ticaret Odaları, Ticaret Borsaları

Menşe Şahadetnamesi, A.TR Belgesi, EUR1 Belgesi -İşlenmişLületaşı İhracatı , Borsa

Tescil Beyannamesi, GSP Formu (Form A), Ekspertiz Raporu, ATA Karneleri

T. Şeker Fabrikaları Genel Müdürlüğü

Şeker İhracatı

Türkiye Atom Enerjisi Kurumu

Radyasyon Analiz Belgesi (Ari Belgesi/Sarı Belgesi)

Müftülükler

Helal Belgesi

Bankalar

Transit Ticaret - Döviz Alım Belgesi

89

İhracatta Fiyat Belirleme Aşamaları

İmalatçının Teklif Fiyatı

Ambalajlama ve Markalama

Taşıma Giderleri

Yükleme- Boşaltma Giderleri

Finansman Giderleri

Banka Giderleri

Doküman Giderleri

Genel Giderler

FOB Giderler

Navlun

Varış Boşaltma Giderleri

Yurtdışı Komisyon Giderleri

Sigorta

CIF Giderler

İthalat Gümrük Vergi ve Harçları

Varış Maliyetleri

İthalatçının Deposuna Tasıma

İthalatçının Kar Marjı

İthalatçının Fiyatı

Perakende Kar Marjı

Perakende Fiyat

Tüketiciye Gelen Fiyat

İhracatçının Kârı

İhracatçının Fiyatı

90

Uluslararası Satış Sözleşmesi ve Temel

Unsurları

Taraflar- isim ve adresleri

Mal-miktarı, standartları ve özellikleri

Sözleşmenin toplam değeri- yazı, rakam ve para birimi

Teslim şartları-INCOTERMS

Vergi, resim ve harçlar-kim üstlenecek?

Teslimat dönemi

Ulaştırma-taşıma modu

Paketleme, etiketleme ve işaretleme koşulları

Ödeme şekli

Ödeme koşulları -cari kur mu?,döviz kuru mu?, dalgalanmalar nasıl hesaplanacak?

Lisans ve izinler-kim alacak ve masrafları

Sigorta-risk ve oranların hesabı

Gözetim-inceleme nasıl yapılacak? hangi kurum

Gerekli belgeler -ihracat, ithalat ve gümrük işlemleri, ödeme, mal cinsi ve satış koşuluna göre?

Ürün garantisi-kapsamı ve süresi

Mücbir sebepler -hangi koşullar altında taraflar sorumluluk taşımayacak?

Teslimde gecikme -zarar nasıl tazmin edilecek?

Uygulanacak hukuk -hangi ülke hukuku?

Tahkim

Tarafların imzası

91

Uluslararası Teslim Şekilleri

(Incoterms 2000): Amaçları

ICC – Milletlerarası Ticaret Odası tarafından düzenli olarak gözden

geçirilir ve yayınlanırlar.

Dış ticaret alanında, bir satış sözleşmesinde, ticari terimlerin

yorumlanması için uluslararası kural oluşturmak.

Taraflar arasında zaman ve para kaybına neden olan yanlış anlamaları

ve ihtilafları engellemeye yardım etmek.

Satıcının mahallinden alıcının yerine kadar malların taşınmasının

masraf sorumlulukları ile ilgili olarak alıcı ve satıcının her birinin

yükümlülüklerini belirler.

‘Kim ne için sorumlu ?’ ‘Kim ne için ödemede bulunacak ?’

sorularında yanlış anlamaları önlemek.

92

Incoterms 2000: Kapsamı

Satılan malların teslimine ilişkin hak ve yükümlülükleri ile

sınırlıdır.

Incoterms sadece satıcı ve alıcı arasında satım sözleşmesinden

kaynaklanan ilişkilerle ve üstelik bunların sadece belirli çehreleri

ile ilgilidir, ancak diğer sözleşmeleri (taşıma, sigorta, finansman) etkiler.

Tarafların sözleşmede bulundurmak isteyecekleri tüm yükümlülükleri

kapsamaz. Satıcının malları alıcının tasarrufuna bırakma veya

taşıma için teslim etme veya varış noktasına teslim gibi taraflara

yüklenmiş belirli borçları ve bu durumlarda hasarın geçişini düzenler.

Ayrıca, malların ithalat ve ihracat için gümrüklenmesi,

ambalajlanması borçları ile, alıcının malları teslim alma ve ilgili

yükümlülüklerin gereği gibi yerine getirildiğini kanıtlama

borçlarını düzenler.

Incoterms, sözleşmenin ihlalinden doğan sonuçlar ile ve çeşitli

imkansızlıkların sonucu oluşan sorumluluktan muafiyet halleri ile

ilgilenmez.

Incoterms, her zaman öncelikle malların ulusal sınırlar dışında

satımında kullanılmak niyetiyle oluşturulmuştur.

93

Incoterms 2000: Yanlış Anlamalar

Incoterms’in satım sözleşmesinden ziyade taşıma

sözleşmesine uygulanacağı yanılgısına

düşülmektedir.

Kimi zaman hataya düşerek Incoterms’in, tarafların

sözleşmede bulundurmak isteyecekleri tüm

yükümlülükleri kapsayacağı sanılmaktadır.

94

Incoterms 2000: Yapısı

E Grubu

Çıkış

EXW İşyerinde Teslim (…olarak belirtmek suretiyle)

F Grubu

Ana Taşıma Ücreti Ödenmemiş Olarak

FCA Taşıyıcıya teslim (…olarak belirtilen yerde)

FAS Gemi doğrultusunda teslim (…olarak belirtilen yükleme limanında)

FOB Gemi bordasında teslim (…olarak belirtilen yükleme limanında)

C Grubu

Ana Taşıma Ücreti Ödenmiş Olarak

CFR Mal bedeli ve navlun (varış limanı … olarak belirtmek suretiyle)

CIF

Mal bedeli,sigorta ve navlun (varış limanı ... olarak belirtmek suretiyle)

CPT Taşıma ücreti ödenmiş olarak (varış limanı ... olarak belirtilmek suretiyle)

CIP

Taşıma ücreti ve sigorta ödenmiş olarak (varış yeri ... olarak belirtimek suretiyle)

D Grubu

Varış

DAF

DES

DEQ

DDU

DDP

Sınırda teslim (… olarak belirtilen yerde)

Gemide teslim (varış limanı … olarak belirtmek suretiyle)

Rıhtımda teslim (varış limanı … olarak belirtmek suretiyle)

Gümrük vergisi ödenmemiş olarak teslim (varış yeri … olarak belirtilmek suretiyle)

Gümrük vergisi ödenmiş olarak teslim (varış yeri … olarak belirtilmek suretiyle)

95

EXW

FCA

FAS

FOB

CFR

CIF

CPT

CIP

DAF

DES

DEQ

DDU

DDP

Ex Works

Free

Carrier

Free

Algongside Ship

Free

Onbord

Vessel

Cost &

Freight

Cost

Insurance

& Freight

Carriage

Paid To

Carriage

Insurance

Paid To

Delivered

At Frontier

Delivered

Ex Ship

Delivered

Ex Quai

Duty Paid

Delivered

Duty Unpaid

Delivered

Duty Paid

Depolama

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Depo

İşçiliği

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Paketleme

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Yükleme

Masrafları

Alıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Dahili

Taşıma

Alıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Terminal

Ücretleri

Alıcı

Alıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Acente

Ücretleri

Alıcı

Alıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Araca

Yükleme

Alıcı

Alıcı

Alıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Taşıma

Ücretleri

Alıcı

Alıcı

Alıcı

Alıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Varıştaki

Masraflar

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Satıcı

Vergiler/

Güm

yükleme

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Satıcı

Alıcı

Satıcı

Servisler

96

Varış Yerine

Teslim

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Alıcı

Satıcı

Satıcı

Incoterms 2000: Uygun Taşıma Modları

97

İhracatta Taşıma Modu ve Taşıyıcı

Seçimi

Taşıma Modu Seçimi

–

–

–

–

–

Karayolu

Havayolu

Denizyolu

Demiryolu

Multimodal

Taşıyıcı Seçimi

Taşıma Sözleşmesinin Seçimi

98

Taşıma Modunun Belirlenmesindeki

Ölçütler

Taşıma sürecinde gerçekleşen toplam maliyet

Taşıma işleminin toplam süresi veya teslim hızı

Taşımanın güvenliği

Taşıma hizmeti verilen yerlerin kapsamı

Taşınacak yükün taşıma moduna uygunluğu

Malın değeri, hacmi, ağırlığı, büyüklüğü, şekli

Malın raf ömrü ve iklim şartlarına uygunluğunun

kontolü

Malın hasarlara karşı dayanıklığı

Sefer sıklığı

Taşıma hizmetinin güvenilirliği

99

Ulaştırma Türünün Belirlenmesinde

Etkili Olan Değişkenler

Maliyet

Hız

Güvenilirlik

İzlenebilirlik

Güvenlik ve emniyet

Esneklik

100

Taşıyıcı Seçimi

Taşıma maliyetleri ve navlun tarifeleri

Teslimat zamanı konusunda tutarlılık

Taşıyıcının nitelikleri, yetenekleri ve yeterliliği

Sunulan araç-gereç ve donamım

İletişim olanakları

Programlama esnekliği

Etkin müşteri hizmetleri

Saygınlık ve deneyim

Finansal yapı

Sorumluluk ve risklere karşı koruma (sigorta)

Taşıma sürecinin güvenliği

101

Dış Ticarette Ödeme Yöntemleri

Peşin Ödeme

Akreditif

Vesaik Mukabili Ödeme

Mal Mukabili Ödeme

Kabul Kredili Ödeme

Diğer

102

Ödeme Yöntemlerini Belirleyen

Faktörler

Mal ve sektör bazında yerleşik gelenekler

Alıcı ile satıcı arasındaki güvenin derecesi

Ülkenin genel politikası

Nakit ödeme gücü

Diğer faktörler

103

Dış Ticarette Belgeler

1.

2.

3.

4.

5.

6.

TİCARİ BELGELER

RESMİ BELGELER

TAŞIMA BELGELERİ

SİGORTA BELGELERİ

FİNANSMAN BELGELERİ

GÜMRÜK BEYANNAMESİ

104

1. Ticari Belgeler

1.1 Faturalar

1.1 Proforma Fatura

1.2 Ticari Fatura

1.3 Orijinal Fatura

1.4 Konsolosluk Faturası

1.5 Tastikli Fatura

1.6 Navlun Faturası

1.2

1.3

1.4

1.5

1.6

Çeki Listesi

Koli Listesi

İmalatçı’ nın Analiz Belgesi

Üçüncü Tarafça Düzenlenen Kontrol Belgesi

Diğer Belgeler

105

2.Resmi Belgeler

2.1.Dolaşım Belgeleri

2.2.Menşe Şehadetnamesi

2.3.Kontrol Belgeleri

2.4.Uygunluk Belgesi

2.5.Sağlık Sertifikası

2.6.Borsa Tescil Beyannamesi

2.7.Veteriner Sertifikası

2.8.Helal Belgesi

2.9.Radyasyon Belgesi

2.10.Boykot-Kara Liste

2.11.A.T.A. Karneleri

106

3. Taşıma Belgeleri

3.1. Deniz Konşimentoları

3.2. Taşıma Belgeleri

3.2.1.Havayolu Konşimentosu-Havayolu Taşıma Senedi (Airwaybill/AWB)

3.2.2.Demiryolu Hamule Senedi (CIM Rail Consigment Note)

3.2.3.Karayolu Taşıma Senedi (CMR International Consignment Note/Road

Waybill)

3.2.4.Nakliyeci Taşıma Belgesi- (House Bill of Lading)

3.2.5.FIATA Tesellüm/Taşıma Belgeleri

– Forwarder Teslim Alındı Belgesi--FCR-Forwarder’s Certificate of

Receıpt

– Forwarder Taşıma Belgesi-FCT-Forwarder’s Certificate of Transport

– FIATA Kombine Konşimentosu –FBL-Combined Bill of Lading

3.2.5.Posta Makbuzu- Paket Postası Makbuzu (Parcel Post

Receipt)

107

4.Sigorta Belgeleri

Taraflar teslim şekillerine göre malın taşınması sırasında

hasar olursa maddi bir kayba uğramayacaklarından emin

olmak isterler. Bu nedenle mallarını sigorta ettirirler.

Sigortayı üstlenen taraf, sigorta şirketine, “Sigorta Bildirim

Formu” düzenleyerek gönderir. Sigorta ettiren taraf,

sigorta şirketine, malın bedeli üzerinden listelerle

belirlenmiş olan “Sigorta Primi” öder.

Sigorta Belgeleri şöyle sıralanabilir:

Flotan Sigorta Poliçesi

Sigorta Mektubu

Sigorta Belgesi

Sigorta Poliçesi

108

4.Finansman Belgeleri

Poliçe (Bill of Exchange/Draft)

Bono

Kontrol ve Numune Alma Yetki Belgesi

Antrepo Makbuzu

Teslim Emri

Rehin Senedi

109

5. Gümrük Beyannamesi

İhracatta, Gümrük Beyannamesi, gümrük mevzuatı

uyarınca doldurularak ilgili merci (ihracat işleminde

İhracatçı Birliği) tarafından onaylanmasını müteakip

gümrük idaresine tevdi edilen belgedir.

İhracatta gümrük mevzuatı uyarınca doldurularak ilgili ihracatçı birliği

tarafından onaylanmasından sonra gümrük idaresine sunulan belgedir.

Gümrük Birliği’ne girildikten sonra mevzuatın ve belgelerin uyumlaştırılması

çerçevesinde “Tek Tip Gümrük Beyannamesi” kullanımı getirilmiştir.

Gümrük Beyannamesi doğrudan doğruya mal sahipleri ile kanuni mümessilleri

veya vekilleri tarafından düzenlenmektedir.

Gümrük beyannameleri üzerinde kazıntı ve silinti yapılamaz.

Gümrük beyannamelerinin tescili için ibrazından sonra beyan edilen eşyanın

cins, nev’i, nitelik ve birim fiyatı bakımından herhangi bir düzeltme yapılamaz.

Gümrük beyannamelerinin tescili gümrüklerde tutulan deftere usulü dairesinde

kayıt olunmak, üzerine kayıt sıra numarası, tarih ve resmi mühür konulması ile

tamamlanmaktadır.

110

5. Gümrük Beyannamesi (devam)

Tek Tip Gümrük Beyannameleri 8 (sekiz) nüsha düzenlenmektedir.

1. Nüsha: İhracat ve/veya transit işlemlerinde kullanılmaktadır.İhracat veya transit

işlemlerinin yapıldığı gümrük idaresinde saklanmaktadır.

2. Nüsha: İstatistiki amaçla kullanılmaktadır. İhracat veya transit işlemlerinin

yapıldığı gümrük idaresinde saklanmaktadır.

3. Nüsha: İhracatta gümrük idaresince mükellefe verilir. Kanıtlayıcı nüsha olarak

kullanılmaktadır. Talep halinde ihracat beyannamelerinin onaylı fotokopileri

ihracatçıya verilir veya ilgili kuruluşlara gönderilmektedir.

4. Nüsha: Transit rejiminde kullanılmaktadır. Çıkış gümrük idaresinde kalacak olan

nüshadır.

5. Nüsha: Transit rejiminde kullanılmaktadır. Varış gümrük idaresince çıkış gümrük

idaresine gönderilecek teydi nüshasıdır.

6. 7.8.Nüsha: İthalat işlemlerinde kullanılmaktadır. İlk nüsha gümrük idaresi

nüshası, ikinci nüshası istatistik nüshası ve üçüncü nüshaları da mükellef nüshası

olarak

kullanılmaktadır.

111

Dış Ticari İlişkilerden Doğan

Uyuşmazlıkların Çözüm Yöntemleri

Dostane çözüm (amicable setlement): Dışardan

müdahale olmaksızın kendi aralarında çözüm

Uzlaşma (consilation):Ticari tahkimden bir önceki

aşama veya onun alternatifidir. Dışardan bir şahsın

devreye girmesi sağlanır, taraflara sadece

tavsiyelerde bulunur. ICC Rules of Consilation

Tahkim (arbitration)

112