Örnek Olay-36.2

advertisement

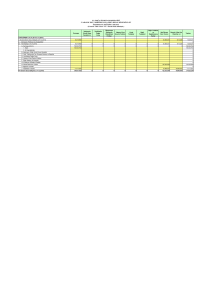

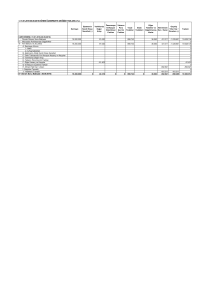

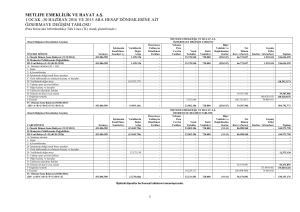

FİNANSAL YÖNETİM ÖDEVİ ÖRNEK OLAY- 36 ADI- SOYADI : FATMA DUYGU ATASAĞUN NUMARA : 070604006 BÖLÜM : İŞLETME(İ.Ö.) ÖDEV KONUSU : ÖRNEK OLAY-36(SERMAYE MALİYETİ) BAŞARIR PAMUK ÜRETİM A.Ş. (ÖRNEK OLAY-36) Burhan Başarır Urfa’ ya 130 km uzaklıkta Meydan Köyünde babasından kalan 300 dönüm arazi üzerinde çiftçilik yapıyordu. Kendisi 1960’ lı yıllarda Hollanda ‘ya gitmiş ve bir süre çiftçilikte çalışmıştı. Burhan Başarır’ ın gerçek amacı Batı anlamında çiftçilik yönetimini öğrenmekti ve bu konuda 3 yıllık çalışması yeterli olmuştu. Çiftçilikte uzun lifli Mısır pamuğu ile yerli akala cinsi pamuktan ekilmekteydi ve pamuğun dışında hububat ve küçükbaş hayvanla büyükbaş hayvan besiciliği yapılmaktaydı. Tarım işleri 1997 yılına kadar sürdü. Bu tarihlerde makine mühendisi olan ve bir süre Bossa Kumaş Fabrikası’nda çalışan Veli Başarır , babasının emekli olması üzerine çiftçiliğin başına geçti. Veli Başarır pamuk ipliği imalatı konusunda uzmandı. Beş kardeşini yönetim kurulu toplantısına çağırarak tarım işleriyle ilgili iktisadi faaliyetlerin verimli yapılmadığını ,eğer bir iplik fabrikası kurulur ve üretilen pamuklar iplik olarak satılırsa büyük karlar elde edileceğini , ayrıca kendi pamukları yetmediği zaman Harran Ovası’ndan istendiği kadar pamuk alınabileceğini, pamuk ipliğinin geniş bir pazarı bulunduğunu ve GAP projesi sebebiyle pamuk üretiminin daha da artacağını söyledi.Bu sebeple iplik büküm sahasına yönelmek gerektiğini anlattı ve kardeşlerini ikna etti.Nisan 2000 yılında tesisler tamamlandı ve faaliyete geçti. Sonraki yıllar şirketin gelirleri tarım ürünlerinden daha çok pamuk işleme tesislerine doğru kaydı. Ancak bireysel yatırımcılar ve gerekse yatırımcı grupları şirketin yapısal şekli sebebiyle ilgilenmediler. Çünkü bu tip yatırımlar ortaklara sınırsız sorumluluk gerektiriyordu ve yatırımcılar böyle bir riski kabul eder görünmüyorlardı.Bu sebeple şirketin 2006 yılında halka açık anonim şirket haline getirildi ve ismi de Başarır Pamuk Üretim A.Ş. oldu. TESPİTLER 1)Şirket tarım ürünlerinden pamuk işleme tesislerine doğru kaymıştır. Veli Başarır’ ın birikimli bilgisiyle ve önderliğiyle kurulmuştur. 2)Şirketin sermayesi kuruluşundan itibaren %10 büyümüştür. 3)Şirketin finansal yönden düzenlenmesi ve gelecekle ilgili finansal planların yapılması için sektörün önde gelen finansal yöneticilerinden Şakir Rötar ‘dan yardım istenmiştir. 4)Firmanın yeni hisse senedi ihraç etmesi durumunda %10 ihraç gideri yapılacağı riski belirlenmiştir.Şirketin ortalama Pazar getirisine bakılarak dengeye getirilmesi amaçlanmaktadır. ÖRNEK OLAY-36 CEVAPLAR 1)Yönetim firmanın sermaye yapısını değiştireceği zaman sermaye maliyetini hesaplar. Yatırım projelerinin analizinde anahtar değişken sermaye maliyetidir. Bir yatırımcı bir firmaya fon sağladığı zaman bu fonlar için firmadan uygun bir getirinin kendisine ödenmesini ister.Fonların kullanılması sebebiyle firma tarafından yatırımcıya ödenen bu fazlalık firma açısından sermayenin maliyetidir. Sermaye maliyeti; bir firmanın yatırımlarını finanse etmek için kullandığı sermaye-borçlar, imtiyazlı hisse senetleri, dağıtılmayan karlar, adi hisse senetleri için ödemek zorunda olduğu bedeldir. Yatırımcı açısından sermaye maliyeti ise; firmanın hisse senelerine yatırım yapacak yatırımcıların talep etmiş oldukları “getiri oranı”dır. Eğer firma sadece özkaynaklarını projenin finansmanında kullanmışsa bunun maliyeti “özsermaye maliyeti”dir. Eğer projenin finansmanında farklı maliyetleri olan birden çok kaynak kullanılmışsa bu fonun maliyetine “ağırlıklı sermaye maliyeti” denilir. Firmalar hisse senetlerinin pazar değerini maksimize edecek borçlardan, imtiyazlı hisse senetleri ve adi hisse senetlerinden oluşan optimal bir sermaye yapısına sahip olmak isterler. Bu sebeple değerini maksimize etmek isteyen bir firma daima bir hedef sermaye yapısı oluşturacak ve gelecekteki sermaye sermaye yapısı değişikliklerinde bu hedefi muhafaza etmeye çalışacaktır. Hedef sermayenin borç, imtiyazlı hisse senedi ve adi hisse senedi maliyetleri ağırlıklı sermaye maliyetinin bir parçasıdır. Ağırlıklı sermaye maliyeti bu üç sermaye oranının ağırlığı oranında değişecektir. Firma geleceği riskli görüyorsa sabit faizli tahvil ihraç etmeye veya sabit faizle borçlanmaya karar verirken, faizlerin düşeceğini tahmin ediyorsa değişir faizli veya uzun vadeli borç yerine kısa vadeli borç kullanmayı tercih edecektir. Yani faiz oranı yeni borcun maliyeti yani marijinal maliyettir ve muhtemelen firmanın eski borçlarının maliyetinden farklıdır, aynı zamanda gelecekteki borçların maliyeti ile de aynı olmayacaktır. Geçmişteki borçların maliyetine “tarihi maliyet” denilir. Firma herhangi bir zaman noktasında sermaye maliyetini hesaplayabilir. Bu hesap şekli geçmişe dönük olduğu olduğu için “tarihi sermaye maliyeti” denir. Firmaların birçoğunun ihraç ettikleri tahviller nominal bedelle veya ona yakın bir fiyatla satılmaktadır. Tahvillerin kupon faizi ekseriya yatırımcıların talep ettikleri faiz oranı olmaktadır. Eğer tahviller nominal fiyatından satılmışsa “vergiden önceki sermaye maliyeti”, kupon faizi oranına eşit olmakta ve tahvilin vadeye kadar getiri oranı da kupon faizi olmaktadır. Yatırımcılara ödenen faizler , vergi kanunları çerçevesinde gider yazılarak firmanın brüt karından düşülür ve “vergiden sonraki sermaye maliyeti” elde edilir. Marijinal sermaye maliyeti; son projenin son birim sermayesinin ağırlıklı maliyetini ifade eder. Firma borçlandıkça risk derecesi artar, hem kreditörler hem de ortaklar firmadan daha yüksek getiri beklerler. Bu sebeple her son projenin fonlarının maliyeti genelde bir önceki projenin maliyetinden daha yüksek olur ve ağırlıklı sermaye maliyeti yükselir. Projenin analizinde firmanın hedef sermaye yapısı çerçevesinde optimal sermaye yapısı yani minimum maliyetli sermaye yapısını kurabilmek için, önce düşük borç sermayeden başlanır ve buna tekabül eden özsermaye, basit bir oranla bulunur, bu yönteme borç sermaye ve özsermaye için devam edilerek minimum maliyetli sermaye yapısı oluşturmaya çalışılır. 2)2.1.TARİHİ SERMAYE MALİYETİ a-)Vergi Öncesi Maliyet 0.08*(1+0.05)+0.05=0.134 b-)Vergi Sonrası Maliyet 0.134*(1-0.40)=0.0804 c-)Cari Pasifler Finansal Borçlar 52.499 Ticari Borçlar 39.629 Tahakkuk Etmiş Borçlar 43.583 d-)Ağırlıklı Sermaye Maliyeti 0.39*(0.0804)+0.032*(0)+0.25*(0.29)=0.1038 % 52.499/135711 =%38.6 39.629/135711=%29 43.583/135711=%32 2.2. Tahvil İhraç Gideri Tahvil İhraç Zararı Net Nakit Girişi Yıllık Faiz Tutarı 1700*0.08=136 1700-1453=247 1700-(136+247)=1317 1700*0.11=187 Kısayol Metoduna göre; kb=(((187+(1700-1317)/5))/(((1700+(2*1317)/3))=%10.22 kvb=kb*(1-v) =0.1022*(1-0.40)=%6.13 Tahvillerin en az %6.13 kazanması lazım. 2.3.Devamlı Sermaye=(Özsermaye+ Uzun Vadeli Borçlar) =(1523161+428400) =1951561 Özsermaye Oranı=1523131/1951561 =%78.04 Tahvil Oranı=428400/1951561 =%21.95 SERMAYE UNSURLARI PAZAR DEĞERİ AĞIRLIĞI(%) Tahviller=(1700/1000)*1453 2.470.1 5.94 Hisse Senetleri=10000*28.65 28.650.000 94.06 Hisse Senetleri İhraç Primi=3400*(28.6511) 9.741.000 94.06 Dağıtılmayan karlar 3.11.390 94.06 TOPLAM 41.527.091 2.4.İktisadi Kaldıraç Derecesi İKD=((Q*(P-D))/((Q*(P-D)-S)) =((1020000*(149-0))/((1020000*(149-0)-(171697)) =1.007 Finansal Kaldıraç Derecesi FKD=(((Q*(P-D)-S))/(((Q*(P-D)-S-F)) =(((1020000*(149-0)-(171697))/(((1020000(149-0)-(171697)(80864)) =1.000 Birleşik Kaldıraç Derecesi İKD=((Q*(P-D))/((Q*(P-D)-S-F)) =((1020000(149-0))/((1020000*(149-0)-(171697)-(80864)) =1.007 3) Firma sermaye yapısını borç sermaye ve özsermayeden oluşturmuştur. Sermaye maliyeti en düşük imtiyazlı hisse senetleri ve borçlardır.Hisse senetleri ve özsermaye maliyetleri ,imtiyazlı hisse senetleri ve borç sermayeden daha yüksektir.Borç ve özsermaye unsurları ayrı ayrı minimize edildiğinde toplam sermaye maliyeti de minimize olmakta ve bu pazara yansıyarak firmanın hisse senetlerini maksimize etmekte dolayısıyla firmanın değeri maksimize olmaktadır.Ancak borç sermaye oranını özsermayeye göre arttırdıkça firmanın toplam ortalama sermaye maliyeti de azalır. 4) CAPM MODELİ 0.05+1.32*(0.24-0.05)=%30 %30 dan daha yüksek riskleri kabul edeceğimiz anlamına geliyor. 5)Biz de sermaye yapısının belirlenmesinde ağırlıklı sermaye yi tercih ederdik. Çünkü ağırlıklı sermaye maliyetinin hesaplanmasında tarihi veya hedef sermaye oranları kullanılarak ağırlıklar defter değerlerine veya Pazar değerlerine bağlı olarak hesaplanabilir. Defter değeri ağırlıkları firmanın finansal yapısında her bir sermaye kaleminin ağırlıklarını ölçmek için muhasebe verilerini kullanır.Pazar değeri ağırlıklarıysa her bir sermaye kaleminin ağırlıklarını onların Pazar değerlerine göre ölçer.