ALTERNATİF ÖZELLEŞTİRME UYGULAMALARI ÖNERİLERİ HAKKINDA

BİLGİ NOTU

2008 Küresel Finansal Krizi’nin ardından güvenilirliği sıkça sorgulanmaya başlanan

neo-liberal ekonomi politikalarının literatüre yerleştirdiği en önemli kavramlardan birisi

özelleştirmelerdir. Ancak görülmüştür ki, 2008 Krizi’nin ardından pek çok Batılı devlet

bırakınız özelleştirmeleri pek çok kurum ve şirkete el koyarak veya borçlarını ödeyerek

devletleştirmiştir.1 Batı bir yandan IMF ve Dünya Bankası aracılığı ile diğer ülkelere

“stabilize et, liberalize et, özelleştir.” Doktrinini dayatırken kendisi zor anlarda devletleştirme

politikasını hiç çekinmeden uygulamıştır. Bu durum özelleştirmeler üzerindeki tartışmaları

artırsa bile yine de pek çok haklı gerekçe özelleştirmelerin gerekliliğini ortadan

kaldırmamaktadır.

Bununla birlikte konu Türkiye açısından ele alındığında kullanılan özelleştirme

yöntemi oldukça önemli hale gelmektedir. Zira yerli sermayenin görece yetersiz olduğu,

yastık altı birikimlerin ekonomiye dahil edilemediği, toplam tasarruf miktarındaki düşüklük,

girişimcilik riski ve finans piyasalarının yeterince derin olmaması gibi sebeplerden öne

sürülerek genellikle “blok satış” yöntemi tercih edilmektedir. Her ne kadar özelleştirme

sonucunda satılan şirketlerde belirgin bir iyileşme gözlense de, esasen bu durumun kamu

tekelinin özel tekele devri algısı yarattığı da göz ardı edilmemelidir. Diğer yandan blok

satışların sermayenin tabana yayılmasının önüne geçtiği de görülmektedir. Borsa üzerinden

halka arzlarda ise en sık karşılaşılan durum, yabancı payının yüksekliği ve yine belirli gelir

gruplarının sermayeyi ele geçirmesidir. Kısaca açıklanmaya çalışılan bu nedenlerden ötürü,

Türkiye’nin kendine has bir özelleştirme modeli geliştirmesi giderek elzem hale gelmiştir.

O halde tek bir model yerine, satışa konu her bir işletmenin kendi dinamiklerini ve

özelliklerini göz önüne alan modeller geliştirmek, özelleştirmeleri daha verimli ve sermayeyi

tabana yayan fiili bir durum oluşturmak açısından önem kazanmaktadır.

1

Lüzumu halinde detaylı bir liste verilebilir.

1

Aşağıda farklı sektörlerde faaliyet gösteren işletmeler için alternatif özelleştirme

modelleri geliştirilmeye çalışılmıştır. Ancak unutulmalıdır ki, bu örnekler nihai bir teklif

değil, bir çatı önerisi olup, çeşitli yönlerden geliştirmeye müsaittir.

Örnek 1: Bir Şeker Fabrikası İçin Özelleştirme Modeli Önerisi

Aşamalar;

1. Fabrikanın kapasitesi ve değer tespitine ilişkin çalışma.

a. Özelleştirmelerde karşılaşılan en büyük sorunların başında düşük değer

tespitleri gelmektedir. Bu bakımdan söz konusu kurumun gerçek değerinin

bilinmesi başarı açısından büyük önem arz etmektedir. (Adapazarı Şeker

Fabrikası 2005 yılında sadece 45 milyon Dolara satılmıştır. Fabrikanın arazisi

parsellenip satılsa bile daha yüksek miktarda gelir elde edilebilirdi.)

2. Öncelikle pancar üreticileri kooperatiflerine yönelik teklif çağrısı.

a. Burada amaç, çiftçilerin sürekli alış veriş halinde oldukları fabrikayı

sahiplenmelerini sağlamaktır. Ayrıca pancar kooperatiflerinin üye sayıları

oldukça fazla olduğu için önemli ölçüde sermayenin tabana yayılması felsefesi

sağlanmış olacaktır.

b. Bu kooperatiflerin sermaye yetersizliği söz konusu olabilir. Bu noktada Ziraat

Bankası uygun koşullarda kredi sağlayabilir.

3. İşletmenin devri

a. Belirlenen

bedel

ve

ödeme

takvimi

çerçevesinde

işletmenin

devri

gerçekleştirilir.

b. Özelleştirmeye ait borç ödendikten sonra yine belirli bir takvimde şirketin

belirli bir hissesinin BİST’te halka açılması şartı koşulacaktır.

2

4. Belirli orandaki hissenin halka arzı.

a. Buradaki temel amaç, çiftçi kooperatifinin elindeki sınırlı sermayeye ek olarak,

şirketin yeni yatırımlarını finanse edecek sermayenin elde edilmesidir.

b. Böylelikle hem şirketin net piyasa değeri ortaya çıkacak hem de kooperatife

üye çiftçiler aynı zamanda bu kez şirketten hisse alarak, hem kooperatif

karından hem de hisse getirisinden faydalanma imkanı bulacaklardır.

5. Sürecin denetimi.

a. Bu sürece ilişkin olarak bir anti-tröst yasası yürürlüğe girmelidir. Böylelikle bir

kişinin şirket hisselerini belirli bir oranın üzerinde (örneğin %5-6) satın

almasının önüne geçilerek, sermayenin tabana yayılması süreci sekteye

uğratılmaz.

Bu modelin bir benzerinin Konya Şeker Fabrikaları A.Ş.’nin özelleştirilmesinin

ardından başarılı ve verimli bir şekilde çalıştığı görülmektedir. Özelleştirme sürecinin

ardından Konya Şeker’in kat ettiği mesafe oldukça önemlidir. Ancak Konya Şeker örneği,

BİST üzerinden halka arz ile desteklenmediği için, sermayenin tabana yayılması süreci tam

olarak gerçekleştirilememiştir.

Örnek 2: Bir Termik Santral Özelleştirilmesi

Aşamalar:

1. Fabrikanın kapasitesi ve değer tespitine ilişkin çalışma.

a. En önemli konuların başında fabrikanın potansiyelini hesap ederek gerçek

değerinin belirlenmesidir.

3

2. Satışa hazırlık aşaması.

a. Öncelikle işletmenin, özelleştirme sürecinden önce kurulacak ve işletmenin

özelleştirilmesi sürecine nezaret edecek olan bir Vakıf fonuna (Buradan kasıt

Trust Fund’tır. Bu fonlar bir Yedi-Emin mantığı ile çalışacaktır.) devri

sağlanır.

b. Bu vakfın/fonun yöneticilerini devlet atayacaktır. Vakıf toplam hisselerin

yüzde 5’ini sürekli elinde tutacaktır.

c. İşletmenin hisseleri atomize edilir. (İşletmenin büyüklüğüne göre 10 milyon

veya 100 milyon hisse olabilir. Buradaki hisse/değer oranı teknik bir çalışma

ile hesaplanır ve buna ilişkin yöntemler mevcuttur.)

d. Atomize edilen payların yüzde 1-3’ü çalışanlara bedelsiz verilir. (Buradaki

amaç çalışanların sahiplenme duygusunu artırmak ve iş verimliliğini

artırmaktadır.)

3. Satış Aşaması;

a. Daha önceden pay edilen hisselere ilişkin olarak “temettü kuponları” ihraç

edilir. Bu kuponlar her bir yıl için toplamda 5 yıllık bir süreyi belirtir ve yıllara

göre eşit dağıtılır.

b. Bu kuponlar hedef gelir gruplarına satışa sunulur.

c. ÖNEMLİ = Bu temettü kuponlarının satışı sırasında bir yasal bir düzenleme

yapılacaktır. Herkes gelir vergisi matrahı oranınca kuponlara sahip olacaktır.

d. Temettü kuponları üzerinde yazılı değerlerden iskontolu bir şekilde satışa

çıkarılmalıdır. Bu şekilde kuponlara olan ilgi artacaktır.

e. Öngörülen süre içerisinde (en az 1 en çok 2 yıl) kuponların satışı

gerçekleştirilir.

4. Kupon ihracının ilk yılı;

a. Kuponların ihracının ardından ilk yıl sonunda, kupon sahipleri isterlerse şirket

için kurulan Vakfa/fona gelerek, temettülerini alırlar.

b. Bu sırada Vakıf/Fon şirketin BİST’e kote olmak çalışmasını tamamlar.

4

c. İsteyen kupon sahipleri, ellerindeki kuponların karşılığı kadar hisseyi

Vakıf/Fon’dan takas ederek hisse senedi sahibi olur.

d. Bu şekilde ilk yılın sonunda şirketin yaklaşık yüzde 20’si halka arz edilmiş

olacak ve hisseleri BİST’te işlem görmeye başlayacaktır.

e. Bu işlemler neticesinde ilk yıl sonunda şirketin hisse senetlerinin piyasa değeri

oluşmuş olacaktır.

f. Bu noktada bir anti-tröst uygulaması devreye girecek ve bir kişinin yüzde 5’in

üzerinde hisse alması engellencektir.

5. Kupon İhracının İkinci Yılı;

a. İkici yıl için vadesi gelen kupon sahipleri isterlerse temettü alacaklar, isterlerse

hisse senetleri alacaklardır. Ancak görece olarak hisse senetleri daha değerli

hale geleceği için genellikle hisse senedini tercih edeceklerdir.

b. Bu şekilde bir yüzde 20’lik pay daha BİST’te işlem görmeye başlayacaktır.

c. Kalan yıllar için de aynı işlem tekrarlanacak ve bu şekilde 5. Yılın sonunda

şirketin yüzde 95’ı halka arz edilmiş olacaktır. (Stratejik açıdan önemli görülen

işletmelerde bu oran düşük tutulabilir.)

d. Bu noktada bir anti-tröst uygulaması devreye sokulacak ve hisselerin

toplulaştırılması engellenecektir.

6. Sonuç;

a. Şirket önce sermayesi tabana yayılarak toplam 6 yılda tamamen halka arz

olmuş olacaktır.

b. Devletin düzenleyici ve denetleyici rolü kaybolmamış olacaktır.

c. Blok satışın getirdiği risklerden kaçınılmış olacaktır.

Yukarıda arz edilen model bir çatı niteliği taşımaktadır. Çatı uygun görüldüğü

takdirde gereken detaylı çalışmanın yapılması mümkündür. Bu süreçler blok satışlara oranla,

5

yönetilmesi ve denetimi zor süreçler olmakla birlikte, bizim gibi sermayenin derinleşmediği

ülkeler açısından önemli bir karma model olarak değerlendirilmelidir. Hatta bu model

özelleştirmeden daha ziyade “halklaştırma” olarak adlandırılabilir.

Bununla birlikte, stratejik açıdan önemli şirketlerin blok satışlarının her zaman başarı

ile sonuçlanmadığı dünyadaki örneklerden de görülmektedir. Örneğin İngiltere’de blok

şekilde satılan limanlar ve bazı havaalanları güvenlik endişesi ile yapılan yasal düzenlemeler

neticesinde başarılı olamamıştır.

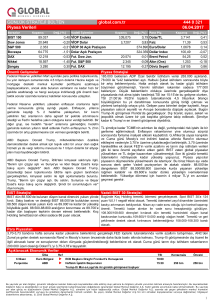

Öte yandan BİST’in hali hazırda yüzde 64’ü yabancıların elindedir. Bunun da yüzde

70’i sadece 2300 kişiye aittir. Bu 2300 adet yatırımcı eğer bir fon şirketiyse teorik olarak tek

bir kişiye bile ait olabilir. Bu bakımdan sermayeyi tabana yaymadan yapılan halka arzlar da

oldukça risklidir.

6