"SABAH STRATEJİSİ"

11 Temmuz 2017

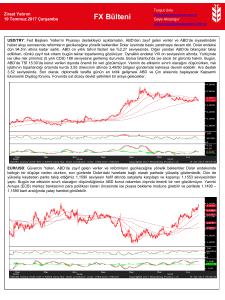

Salı sabahına nötr risk iştahı ile uyanıyoruz. Katalizör: Düşük hacimlerle işlem gören piyasalar; (1)

Yellen'ın Meclis savunmasını, (2) ABD'de büyük şirketlerin ikinci çeyrek sonuçlarını açıklamalarını

bekliyorlar. S&P500, vadeli işlemlerde yatay, Dolar / TL kotasyonları 3,6074 seviyesinden geçiyorlar.

Hafta sonu Resmi Gazete'de, "Ulusal İstihdam Stratejisi" yayımlandı. Planda, kadın ve genç nüfusa

yönelik stratejilere ağırlık veriliyor. Türkiye'nin beşeri ve sosyolojik yapısı nedeniyle işgücüne katılım her

geçen gün artıyor. Beşeri yapı, genç nüfus ile ilişkiliyken, sosyolojik yapıdan kastettiğimiz kadınların

işgücüne katılımı. Bizim de istihdam değerlendirmelerimizde öne çıkardığımız konu, kadınların işgücüne

katılımı. Türkiye'nin; Polonya, Meksika vb. Gelişmekte Olan Ülkeler'e (GOÜ) göre avantajı kadınların

henüz halen işgücünün dışında yer almaları. Bahsettiğimiz diğer GOÜ'lerde kadınların işgücüne katılım

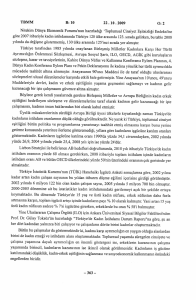

oranı %50'nin üzerindeyken Türkiye'de yalnızca %30'un biraz üzerinde (Şekil 1).

Şekil 1: Seçilmiş GOÜ'lerde kadın nüfusun işgücündeki payı.

Kaynak: Dünya Bankası

Şu anda konjonktürel ("cyclical" = döngüsel = geçici), yani ekonominin "talep tarafı"ndaki gelişmeler

nedeniyle işsizlik oranı yüksek seyrediyor. Konjonktürel gelişmelere karşı para ya da maliye politikası ile

tedbirler alınır. İçinden geçtiğimiz süreçte açıklanan "istihdam seferberliği" kitabına uygun şekilde

döngüsel bir çözüm ve ekonominin talep tarafını hedefliyor. Bunun sonucunda bütçe çarpanı üzerinden ilk

çeyrekte ekonomik büyüme hızı %5 seviyesine ulaştı. İşsizlik oranı da gerileme eğilimine girdi. Döngüsel

politikaların ortalaması sıfır (0) kabul edilir ve uzun vadedeki ana trendi değiştirmezler. Yapısal reformların

özelliği ise uzun vadedeki trendi etkileyebilmeleridir.

Yapısal reformlar, ekonominin "arz tarafı"nı

hedeflerler. Kadınlar işgücüne dahil oldukça ve genel anlamı ile istihdam piyasası etkinleştikçe

ekonominin potansiyel büyümesi sürecektir. Çünkü; istihdam, ekonominin "arz tarafı" ile ilgilidir. Kadınları

işgücüne dâhil etmek öncelikli yapısal reformlar arasında ve uzun vadede ülkenin büyümesini güvence

altına almakta. İlaveten turizm gibi çalışma alanı spesifik konularda esneklik, mesleki eğitimin arttırılması

benzeri Strateji dokümanında yer alan planlar da uzun dönem trendleri destekleyici nitelikte.

Veri açısından bugün, sakin bir gün. Sabahtan TSİ 11:00'de İtalya'da sınai üretim verisi açıklanacak.

Öğleden sonra TSİ 13:00'de ABD'de KOBİ güven endeksini takip edeceğiz. Ardından TSİ 17:00'de iş

ilanları (JOLTS) ve toptan satış envanterlerini izleyeceğiz.

Günlük Şirket Getiri ve Çarpanları için Tıklayınız.

ŞİRKET HABERLERİ

Aksa Enerji (AKSEN, Nötr): Şirket'in Madagaskar Cumhuriyeti'nde kurmakta olduğu HFO yakıtlı enerji

santralinin 25 MW kurulu gücündeki ilk motorları planlanan süreden erken devreye alınmış, santralin

geçici kabulü dün Bakanlık heyeti tarafından tamamlanmıştır. Toplam 66 MW kurulu güçteki ilk fazın

kalan 41 MW gücündeki bölümü peyderpey devreye alınmaya devam edilecektir. 54 MW kurulu güçteki

ikinci fazın ise bölgedeki iletim hatlarının tamamlanmasını takiben devreye girmesi planlanmaktadır. 2017

yılında 17,6mn USD FAVÖK (Faiz Amortisman Vergi Öncesi Kar) yaratması beklenen toplam 66 MW

kurulu güçteki ilk fazın, 2018 yılında tüm yıl boyunca çalışmasıyla 45mn USD FAVÖK yaratacağı

öngörülmektedir.

Göltaş Çimento (GOLTS, Nötr): Stok planlamasıyla da yıl içinde planlanan bakım ve onarım işlemlerinin

devam eden revizyon kapsamına alınması suretiyle 1.fırının duruşuna devam edilmesi ve tahmini 20 gün

içinde tekrar faaliyete geçmesi beklenmekte olup, klinker stoğunun tam kapasite çimento üretmeye

yetecek seviyede olduğu ve bu duruştan çimento üretim ve satışlarının etkilenmeyeceği duyurulmuştur.

Vakıfbank (VAKBN, Öneri "EKLE", Nötr): Banka 217 gün vadeli 100mn ve 126 gün vadeli 200mn TL

nominal değerli finansman bonolarının ihraç ve halka arz edilmesi amacıyla SPK Borsa İstanbul'a başvuru

yapıldığını duyurmuştur.

11 Mayıs 2017 Tarihli Vakıfbank Raporumuz için Tıklayınız...

SEKTÖR HABERLERİ

Bankacılık: Akbank Genel Müdürü Hakan Binbaşgil, piyasaların canlanmasıyla ilgili olarak hükümetin

aldığı aksiyonların etkili olduğuna dikkat çekerken, "Tedbirlerin makro ekonomik göstergelerdeki olumlu

etkilerini görmeye başladık. Hükümetimiz, Merkez Bankası, BDDK ve bankalar bu süreçte çok uyumlu

çalıştı. KGF kredilerinin piyasaların canlanmasına önemli katkıları oldu. Dayanıklı tüketim ve mobilya için

uygulamaya koyulan ÖTV desteği de piyasalarda yaşanan durgunluğu canlanmaya çevirdi, satışlar arttı.

Tedbirlerin sonucunda yaşanan canlanma, ekonomik büyümede %5 oranlarına geri dönmemizi sağladı.

İhracatımız yeniden yükselmeye başladı. Kurlarda önemli bir stabilizasyon gerçekleşti" dedi. Diğer

yandan, Binbaşgil "2017 için büyüme beklentimizi yüzde 5.5'ler düzeyine çıkardık. KGF kredilerinin hızlı

büyümesi sonucu sektörde özellikle TL'de bir fonlama ihtiyacı doğdu. Mevduat ve bunun uzantısı olarak

da kredi faiz oranlarında yükselişler yaşandı. KGF kredilerinin doyuma ulaşacağı varsayımıyla,

önümüzdeki günlerde mevduat faizlerinde kısmi bir gerileme yaşayabiliriz. Kaynak maliyetinde bir düşüş

söz konusu olursa, bu olumlu gelişme kredi faizlerine de doğal olarak yansır" dedi.

DİĞER ŞİRKET HABERLERİ

Reysaş GYO (RYGYO, Nötr), Reysaş Taşımacılık (RYSAS, Nötr): Şirket, Kocaeli'de bulunan 6,4bin

m2'lik arsanın ana ortağı Reysaş Taşımacılık'tan 11,9mn TL bedel ile satın alındığını duyurmuştur.

Koza Altın (KOZAL, Sınırlı Pozitif): Şirket 18.11.2016 tarihinde Kamuyu Aydınlatma Platformunda T.C.

Enerji ve Tabii Kaynaklar Bakanlığı Maden İşleri Genel Müdürlüğü tarafından tesis edilen ve şirket tebliğ

edilen işlemlere göre, Koza Altın İşletmeleri A.Ş. uhdesinde bulunan henüz faaliyete geçmemiş (İşletme

Halinde Olmayan)

maden ruhsatlarının iptal edildiğini ve söz konusu iptal işlemlerine karşı İdare

Mahkemesi nezdinde gerekli iptal davaları açacağını bildirmişti. Bu kapsamda açılmış 3 adet dava Şirket

lehine sonuçlanmıştır.

GÜNLÜK ÖZET PİYASA VERİLERİ

Saygılarımızla...

Bora Tamer Yılmaz

btyilmaz@ziraatbank.com.tr

+90 212 363 1136

Harun Dereli

hdereli@ziraatyatirim.com.tr

+90 212 339 8073

Gaye Aksongur

gaksongur@ziraatyatirim.com.tr

+90 212 339 8014

Turgut Uslu

tuslu@ziraatyatirim.com.tr

+90 212 339 8071

Uyarı Notu: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri

arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve

tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile

risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ticaret Ünvanı: ZİRAAT YATIRIM MENKUL DEĞERLER A.Ş.

Mersis No: 0998010459400010