2014-07-24 10:51:22

Analiz: Turkcell bilançosuna Ukrayna etkisi

Kur kayıplarındaki olumsuz etkiye rağmen operasyonel performans beklentileri yakaladı

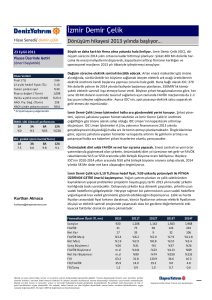

Turkcell yılın 2.çeyreğinde iştiraklerinden Ukrayna?daki kurun dolara karşı değer kaybetmesinden kaynaklı

492 milyon TL net kar rakamı açıkladı. 119 milyon TL?lik bir defaya mahsus giderler etki yarattı. Piyasa

beklentisi ise 534 milyon TL idi. Kur kaybının devam etmesi net kar rakamının beklentilerin altında gelmesine

yol açarken, operasyonel performans negatif sürpriz yaratmadı.

2.çeyrek gelirleri 2,923 milyon TL lik rakam yıllık bazda %2 artış, çeyreksel bazda %4 arttı. Telekom

sektöründe regülasyon kararlarının ardından 2.çeyrekte rekabetin hızlandığını görüyoruz. Data içerikli

paketler rekabetin adresi oldu. Hafızalarımızı tazeleyecek olursak alının regülasyon kararları: şebeke içi ses,

SMS için minimum fiyat, arabağlantı ücretleri ve SMS tavan fiyatın düşmesi üzerineydi. Mobil ses gelirleri

yıllık bazda %3 düşerek 1,607 milyon TL gerçekleşirken Mobil genişbant gelirleri yıllık bazda %28 artarak

434 milyon TL gerçekleşti. Çeyreksel bazda kullanıcı kaybı 157 bin oldu. Rekabet artışını 2.çeyrekte yıllık

bazda %1 düşerek 22.1TL?te geri çekilen ARPU rakamları da doğruladı.

-Operasyonel performans beklentileri karşıladı, Ukrayna olumsuz etkiledi

İştirakler tarafına baktığımızda Superonline gelirleri yıllık bazda %39 artarak 309 milyon TL?ye ulaşırken,

Ukrayna cephesinden gelen olumsuz rakamlarda etkili olan Astelit?ten sağlanan gelirler yıllık bazda %26

gerileyerek 113 milyon TL oldu. Operasyonel tarafında sürpriz yaratmadığı bir bilanço olduğundan

bahsetmiştik. FAVÖK yıllık bazda %4, çeyreksel bazda %2 artarak 907 milyon TL gerçekleşirken, FAVÖK

marjı bir önceki çeyrekteki %30,4?lük rakamdan hafif artış kaydederek %31,0 e ulaştı. Ukrayna para biriminin

değer kaybı sebebiyle Astelit?in FAVÖK marjı bir önceki %31,8?lik seviyeden %28,9?a geriledi.

Turkcell bilançosu sonrası kurumlardan gelen yorumlar şu şekilde:

-Garanti Yatırım

?Her ne kadar 2Ç14 karı piyasa beklentisinin altında kalmış olsa da, gelir ve FAVÖK rakamları beklentiler ile

uyumlu gerçekleşmiştir.2Ç14 rakamlarının hisseye etkisi nötr olur. Ortaklar arasındaki sorunların çözümüne

yönelik haber akışlarının hisse performansında belirleyici olmasını bekleriz.?

-Erste Menkul Değerler

?Turkcell?in 2014 yıl sonu rakamlarını yakalayabileceğini düşünüyoruz. Şirket tarafından yılın 2.yarısında

gelirlerde ilk yarı yıla daha yüksek seyir beklentisi var.Çünkü regülasyon etkisinin hafifleyeceğini

düşünüyorlar. Ancak makro ekonomik ortam ve rekabetçi koşullar yılın ilk yarısındaki gibi devam edebilir. ?

-Yapı Kredi Yatırım

'Kısa vadeli yatırımcılar daha çok yakın zamanda açıklanacak finansman haberlerine odaklandı. Ortaklıklarla

ilgili sorunların bu yıl sonlanmadan çözüme ulaşacağına inanıyoruz. Regülasyon ve rekabete rağmen

operasyonel performansın ilk yarı yılda olumlu olduğunu düşünüyoruz. ?

Sayfa 1

Ayşe İyigündoğdu

BloombergHT Araştırma

(aiyigundogdu@bloomberg.net)

Sayfa 2