Piyasa Yorumu - Turkborsa.net

advertisement

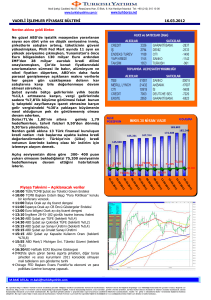

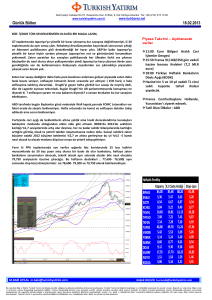

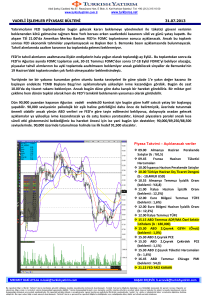

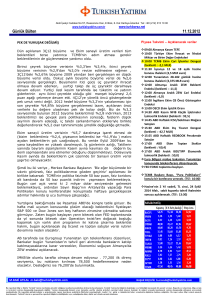

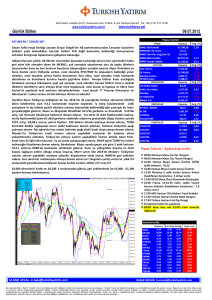

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com.tr www.turkborsa.net 18.02.2014 SAKİN İYİMSERLİK ABD borsalarının ‘Başkanlar Günü’ nedeni ile kapalı olduğu günde Avrupa borsalarında sakin bir seyir izlerken yurtiçinde ise özellikle geçen haftayı 2,20’nin altında kapatan DolarTL’nin bu haftaya taşıdığı iyimserliğin etkisi ile yüzde 1’e yakın primli bir açılış ve ardından da iyimserliğin korunduğu bir gün yaşandı.. Geçen hafta ABD’de beklentilerin altında kalan makro ekonomik veri ve göstergelerin gelişmekte olan piyasalara getirdiği göreceli sakinliğin etkisi yurtiçinde de etkiliydi ancak TCMB’nin bu hafta yani bugün yapacağı PPK toplantısında döviz munzam karşılıklarında indirime gidebileceği spekülasyonları olduğunu görmüştük ki bu da DolarTL üzerinde bir gevşemede etkili olmuş olabilir.. Ama yine de temel nedenin faiz artırımlarının ardından ABD verilerinin de etkisiyle gelişen ülkelerinde genelindeki sakinlik olduğunu düşünüyoruz.. Dün gördüğümüz kadarıyla bu spekülasyonlar pek de güçlü beklentilere dönüşmüş değil. Bugün saat 14.00’da kararı açıklanacak TCMB Para Politikası Kurulu toplantısına ilişkin beklentimiz zaten 28 Ocak’taki olağan üstü ara PPK sonrası faizlerde herhangi bir değişiklik yapılmayacağı yönünde.. Enflasyon beklentilerinin bozulmaya devam ettiğini geçen hafta açıklanan TCMB Beklenti Anketi’nden görmemize rağmen şimdilik daha ileri bir adım beklemiyoruz. Bunun dışında piyasa anketlerinde de görüleceği üzere yabancı para ve TL zorunlu karşılıklarda, piyasa yapıcı bankalara sağlanan fonlama faizi ile Rezerv Opsiyonu Katsayısı (ROK) oranında da bir değişiklik beklenmiyor.. Endeksin görünümüne dönecek olursak; günlerdir aşılamayan 65,000 direncinin dün açılışta geçilmesi ve ardından 65,500 ara direncinin de aşılması sonrası ikinci seansın ortalarına dek sakin bir seyir izledik, hatta 200 puanlık dar bir bantta hareket edildi. Sabah saatlerinde 2,17’lerden yeniden 2,18’in üzerine çıkan DolarTL’nin bu seyrini devam ettirmeyerek ikinci seans açılışı sonrası yeniden 2,1730’lara çekilmesi ile BIST100 endeksi 66,000 direncine doğru bir yönelim görüldü. Endeks 65,915 puanı test ettikten sonra haftanın ilk işlem gününü yüzde 1,10 oranında bir primle 65,599 puandan tamamladı. 65,000 üzerinde kapanışı olumlu karşılıyoruz ancak endeks için desteği 64,000 seviyesinde tutmaya devam ediyoruz, dirençler ise 65,800/66,500 ve 67,000 seviyelerinde.. Bugüne baktığımızda TCMB dışında Hazine’nin 13 ay vadeli kuponsuz tahvilinin yeniden ihracı var, yurtdışında ise Euro bölgesinde cari işlemler dengesi ve Almanya’da ZEW endekslerini takip edeceğiz, ABD tarafında ise New York FED imalat endeksi ile konut piyasası endeksleri takip edilecek. Yeni gün ise BOJ’un hamlesi ile yüzde 3’ün üzerinde primlenen Japonya öncülüğünde küresel piyasalarda iyimserlikle başlıyor.. Açıklanacak veriler ve Beklentiler 10.00 Türkiye Aralık Özel Sektörün Uzun ve Kısa Vadeli Borcu 11.00 Euro Bölgesi Aralık Cari İşlemler Dengesi 11.30 İngiltere Ocak TÜFE (-0,5%) 12.00 Almanya Şubat ZEW Beklentiler Endeksi (61,5) 12.00 Almanya Şubat ZEW Cari Endeks 14.00 TCMB Faiz Kararı 15.30 ABD Şubat NY FED İmalat Sanayi Endeksi (9,00) 16.00 ABD Aralık Net Sermaye Giriş/Çıkışı 17.00 ABD Şubat NAHB Konut Piyasası Endeksi (56,0) Hazine 13 ay vadeli kuponsuz tahvili yeniden ihraç edecek. İran’la nükleer müzakereler devam edecek. ECOFIN toplantısı yapılacak. M.BAKİ ATILAL m.baki@turkishyatirim.com BAŞAK ERÇEVİK b.ercevik@turkishyatirim.com Bu rapordaki bilgi ve fikirler Turkish Yatırım tarafından güvenilir olduğuna inanilan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alayatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler,tahmin ve prejeksiyonlar raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analist / ler görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com.tr www.turkborsa.net 18.02.2014 Yurtdışı önemli gelişmeler Ve BOJ yeniden sahnede.. Bugün PPK toplantısı için biraraya gelen Japonya Merkez Bankası politika yapıcıları varlık alımlarını aynı şekilde bırakırken, kredi programlarını genişletme kararı aldı. BloombergHT’ye göre BOJ para tabanını her yıl 60-70 trilyon yen genişleteceği söylemini korurken kredi programını ikiye katlayarak 7 trilyon yene yükseltti. Bu şekilde BOJ Nisan’da devreye girecek satış vergisinin ekonomi üzerindeki olumsuz etkileri tartışılırken daha fazla genişlemeye açık olabileceği sinyali de vermiş oluyor. ECB yüzde 2 enflasyona dek bekleyecek.. Avrupa Merkez Bankası (ECB) yönetim kurulu üyelerinden Nowotny Euro bölgesinde enflasyon yüzde 2 seviyesini geçene dek bankanın faizleri düşük tutmaya devam edeceğini söyledi. Çin strerilizasyona mı başlıyor.. Çin Yeni Yılı öncesi piyasalarda yaşanan nakit sıkışıklığı ve tırmanan para piyasası oranları nedeniyle piyasaya likidite enjekte eden Çin Merkez Bankası likidite sıkışıklığının azalması ile son 8 aydır ilk kez bankacılık sisteminden nakit çekti, 7,9 milyar dolar değerinde repo kontrat satışı gerçekleştirildi. İtalya yeni hükümetini arıyor.. Geçen hafta yükselen siyasi krizin Başbakan Letta’nın istifası ile sonuçlanması sonucu Cumhurbaşkanı Napolitano Demokrat Parti Lideri Renzi’ye yeni hükümet kurma görevi verdi. Bu krize rağmen Moody’s’in ülkenin kredi notu görünümünü negatiften durağana çekmesi ve İtalya’nın geçen haftaki ihalelerde bu kriz ortamında düşük faizle borçlanması siyasi sorunların piyasalar tarafından endişe verici bulunmadığını ve tolere edilmekte olduğunu gösteriyor.. Avustralya düşük faizi koruyacak.. Avustralya MB (RBA) Para biriminin değer kaybettiği ve bu şekilde büyümeyi desteklediği ortamda bir yandan da hızlanma kaydeden enflasyona rağmen düşük faizleri koruma sinyali verdi. RBA, genişlemeci para politikasının istenen etkileri yarattığını düşünüyor. Yurtiçi önemli gelişmeler ve Şirket Haberleri S&P bankacılık sektörünü kırılgan buluyor.. Artan yurtiçi siyasi riskler, FED tahvil alımının azaltımının etkileri ve Türkiye'nin ekonomik büyümesindeki yavaşlamaya dikkat çeken kuruluş bankaların varlık kalitesinin ekonomide olası bir daralmaya karşı kırılgan olduğu uyarısında bulundu. Kira sertifikası ihracı yapılacak.. Hazine dün 19 Şubat 2014 tarihinde bankalara Doğrudan Satış yöntemi ile TL cinsi kira sertifikası ihracı gerçekleştirileceğini bildirdi. HALKB : 2013 yılı konsolide olmayan net dönem karı 2.750.843.000 TL (önceki 2.595.211.000 TL), 4.çeyrek konsolide olmayan net dönem karı 740,5 milyon TL oldu. (beklenti : 675,1 milyon TL) Özkaynak karlılığı yüzde 21. EKGYO : Şirket, 2013 SPK Mevzuatına Göre Düzenlenmemiş Tabloya göre 2013 yılında 1 milyar 185 milyon 914 bin lira net dönem karı elde etti. (2012 net dönem karı : 488 milyon 913 bin TL) Ayrıca Bahçetepe İstanbul Projesinde, 208.360.000TL bedelli 220 adet ticari ünite, 09.03.2014 tarihinde Açık Artırma Usulü ile İhale edilecek. TKNSA : 1 TL Nominal Değerli Paya Ödenmesi Teklif Edilen Nakit Kar Payı –Net 0,3416830 TL GSRAY : SPK’nın sermaye artırımı için verdiği kararı yarın yönetim kuruluna sunmaya karar verdi. AKGRT : 2013 yılı karından 306.000.000 TL sermayeyi temsil eden pay sahiplerine % 19,8300 (brüt) %16,8555 (net) oranında toplam 60.679.800 TL kar payının 31/03/2014 tarihinden itibaren nakden dağıtılması hususunun 28.03.2014 tarihinde yapılacak olan Olağan Genel Kurul'un onayına sunulmasına karar verildi. AKFEN : "Geri Alım Programı" çerçevesinde 17.02.2014 tarihinde toplam 62.175 adet hisse alımı yapıldı. SKBNK : 14/02/2014 tarihinde SKBNK payları ile ilgili olarak 2,50-2,51 fiyattan 2.000 adet satış işlemi yapıldı. AKSEN : Yatırımı devam eden toplam 30MW kurulu güçteki Belen/Atik rüzgar enerjisi santrali projesinin 14MW'lık 2.aşaması tamamlanmış ve ticari işletmeye alınmıştır. Bu şekilde toplam kurulu güç 2,066 MW'a ve toplam kurulu güç içerisindeki yenilenebilir kapasitesi ise ise 217 MW'a ulaşmıştır. KAREL : AirTies firması ile Mayıs 2014 tarihinde seri üretime başlanmasını hedefleyen bir niyet anlaşması imzalandı. ZOREN : EPDK Alaşehir Jeotermal Santralinin kurulu gücünün 30 MW'tan 45 MW'a yükseltilmesi talebini onayladı. BLCYT : Adana Hacı Sabancı Organize sanayi bölgesinde 2 MGW gücündeki Doğalgaz ile çalışan Kojenarasyon tesisinin Otoprodüktör Lisansının üretim lisansına çevrilmesine karar verildi, bu şekilde 2014 yılı için 500 bin TL, 2015 ve sonraki yıllar için ise 1 milyon TL tasarruf sağlanmasının amaçlandığı bildirildi. NUHCM : Tarık Küçükçalık, 75 bin TL nominal tutarlı Nuh Çimento payının kaydı için Merkezi Kayıt Kuruluşuna başvurdu. AVOD : Olağanüstü genel kurul toplantısında pazar payının artırılması için BANADORA GIDA A.Ş. şirketinin 50.960 adet payın tamamının 21.900.000,00 TL bedelle alınması onaylanırken ayrıca ayrılma hakkını kullanmak isteyen pay sahiplerinin veya temsilcilerinin paylarının pay başına 0,9432 TL'sı fiyattan satın alınacağı, ayrılma hakkının kullandırılmasına genel kurul tarihinden itibaren en çok altı iş günü içinde başlanacağı bilgilendirmesi yapıldı. MERKO : Bursa’daki salça üretim fabrikasının (Küp domates üretim hattı hariç) tapudaki satış işlemleri tamamlandı. M.BAKİ ATILAL m.baki@turkishyatirim.com BAŞAK ERÇEVİK b.ercevik@turkishyatirim.com Bu rapordaki bilgi ve fikirler Turkish Yatırım tarafından güvenilir olduğuna inanilan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alayatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler,tahmin ve prejeksiyonlar raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analist / ler görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.