Günlük Bülten

1 Eylül 2016

Piyasa Yorumu

Piyasa gündemi ve veri takvimi

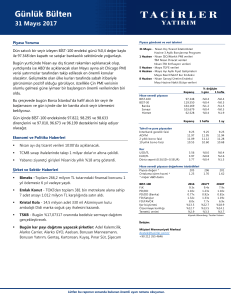

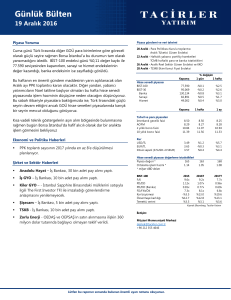

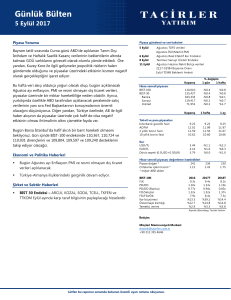

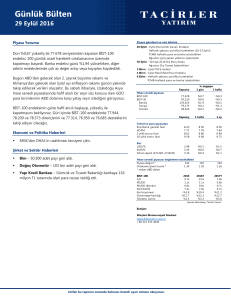

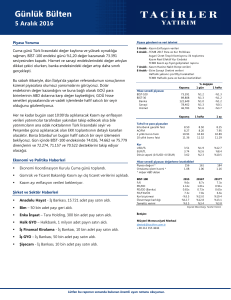

BIST 100 endeksi dünü %0,20’lik kayıpla 75,967 puandan tamamladı.

Küresel hisse senetleri piyasasında hafif zayıf bir seyir söz konusu.

Yarın açıklanacak olan ABD Tarım Dışı İstihdam Değişimi verisi

öncesinde ABD piyasalar düşüş kaydederken, Asya seansında

açıklanan ve beklentilerden iyi bir performans sergileyen Çin

verilerine rağmen Asya piyasaları dalgalı bir seyir izledi. Dün

açıklanan ve beklentilerin çok üzerinde gelen petrol stokları verisinin

de etkisi ile birlikte bu sabah saatlerinde petrol fiyatlarında sert bir

satış baskısının hakim olduğunu görmekteyiz. Bu sabah saatlerinde

USDTRY paritesinin de 2,95 seviyesi üzerindeki seyrini sürdürdüğünü

görüyoruz.

Bu gelişmeler ışığında endeksin bugüne yatay bir başlangıç yapması

beklenebilir. Gün içinde BİST-100 endeksinde 76.366, 76.765 ve

77.012 dirençlerini ve 75.721, 75.473 ve 75.075 desteklerini takip

ediyor olacağız.

Ekonomi ve Politika Haberleri

Kabine’de değişiklik -- İçişleri Bakanı Efkan Ala istifasını açıkladı

Yıllık dış ticaret açığı gerilemeye devam etti.

Yabancı ziyaretçi sayısındaki gerileme Temmuz’da %36,7 oldu.

Şirket ve Sektör Haberleri

Bim – 50,60-51,55 fiyat aralığından 81.853 adet payı geri aldı.

Doğuş Otomotiv – 123 bin adet payı geri aldı.

Emlak Konut - İstanbul Maltepe Küçükyalı Arsa Satışı Karşılığı

Gelir Paylaşımı İşi sözleşmesi Tahincioğlu ile imzalandı.

Tekfen Holding - Yanbu – Cidde arasında yapılacak boru hattı

projesinin inşaatı işini 299,3 milyon dolar bedelle üstlenmek

üzere Niyet Mektubu imzaladı.

Türk Telekom – CEO Rami Aslan görevinden ayrılma kararı aldı

ancak yeni bir CEO atanana kadar görevini sürdürecek.

1 Eylül - TCMB haftalık para ve banka istatistikleri

Haftalık yabancı portföy hereketleri

Ağustos PMI

Ağustos BloombergHT tüketici endeksleri

Ağustos TİM ihracat verileri

Ağustos İTO verileri

2 Eylül - Haziran Finansal Kesim dışı sektörlerin döviz pozisyonu

5 Eylül - Ağustos Enflasyon verileri

Kapanış

% değişim

1 gün

1 hafta

75,968

93,170

127,898

79,552

49,618

-%0.2

-%0.1

%0.4

-%1.0

%0.4

-%0.2

-%0.3

%1.0

-%1.2

%0.1

Kapanış

1 hafta

1 ay

Tahvil ve para piyasaları

Interbank gecelik faizi

AOFM

2 yıllık bono faizi

10 yıllık bono faizi

8.50

7.92

8.68

9.82

8.50

7.92

8.59

9.73

8.75

7.92

8.81

9.81

Kur

USD/TL

EUR/TL

Döviz sepeti (0.5USD+0.5EUR)

2.95

3.29

3.12

%0.0

-%1.3

-%0.6

-%1.9

-%1.6

-%1.8

191

1.07

186

1.15

2016T

9.1x

1.1x

0.8x

7.6x

%12.2

%12.4

%3.3

2017T

7.6x

0.8x

0.7x

6.6x

%20.4

%12.7

%3.7

Hisse senedi piyasası

BIST-100

BIST-30

Banka

Sanayi

Hizmet

Hisse senedi piyasası değerleme istatistikleri

Piyasa değeri *

190

Ortalama işlem hacmi *

0.91

* milyar ABD doları

BIST-100

F/K

PD/DD

PD/DD (Banka)

FD/FAVÖK

Kar büyümesi

Özsermaye karlılığı

Temettü verimi

2015

9.7x

1.1x

0.8x

7.2x

-%3.9

%12.7

%3.5

Kaynak: Bloomberg, Tacirler Yatırım

İletişim:

Müşteri Memnuniyeti Merkezi

destek@tacirler.com.tr

+90 212 355 4646

Lütfen bu raporun sonunda bulunan önemli uyarı notunu okuyunuz.

1 Eylül 2016

Ekonomi ve Politika Haberleri

Kabine’de değişiklik -- İçişleri Bakanı Efkan Ala istifasını açıkladı

Kabine’de iki Bakan

değişimi yaşandı.

İçişleri Bakanı Efkan Ala'nın istifasıyla yerine, Çalışma ve Sosyal Güvenlik Bakanı

Süleyman Soylu, Çalışma ve Sosyal Güvenlik Bakanlığı'na da AK Parti Genel Başkan

Yardımcısı ve Bursa Milletvekili Mehmet Müezzinoğlu'nun atandığı bildirildi. Kabinedeki

değişiklik Resmi Gazete'de yayınlandı.

Yıllık dış ticaret açığı gerilemeye devam etti

Temmuz dış ticaret verileri

ışığında Temmuz cari işlemler

açığının 2,7 milyar dolar olarak

gerçekleşeceğini ve yıllık açığın

29,4 milyar dolardan

(GSYİH’nın %4’ü), 29 milyar

dolara (GSYİH’nın %3,9’u)

gerileyeceğini tahmin ediyoruz

Temmuz ayı dış ticaret açığı, Gümrük ve Ticaret Bakanlığı’nın ay başına açıkladığı gayri

resmi veriler paralelinde, 4,8 milyar dolar olarak gerçekleşti. Böylelikle 12 aylık dış

ticaret açığı 58,1 milyar dolardan 55,7 milyar dolara (GSYİH’nın %7,9’u) geriledi. Enerji

ve altın harici dış ticaret açığında ise 34 milyar dolardan 33,6 dolara sınırlı da olsa bir

iyileşme kaydedildi. Bugün Türkiye İhracatçılar Meclisi tarafından açıklanacak Ağustos

ihracat verilerinde, bir önceki yılın aynı ayına göre işgünü sayısının daha fazla olması ve

Temmuz& Eylül aylarında uzun bayram tatilleri nedeniyle Ağustos ayına çekilen

siparişler çerçevesinde yıllık bazda bir yükseliş kaydedilebilir.

Bu veriler ışığında, Temmuz cari işlemler açığının 2,7 milyar dolar olarak

gerçekleşeceğini ve yıllık açığın 29,4 milyar dolardan (GSYİH’nın %4’ü), 29

milyar dolara (GSYİH’nın %3,9’u) gerileyeceğini tahmin ediyoruz. Zayıflayan

turizm aktivitesi ve petrol fiyatlarındaki düşüşün hız kaybetmiş olması

nedeniyle yılın geri kalanında cari işlemler açığında kademeli artış bekliyoruz.

2016 yılına ilişkin Cari İşlemler Açığı / GSYİH tahminimiz 33,7 milyar dolar

(GSYİH’nın %4,6’sı) ile piyasa beklentileri doğrultusunda.

Yabancı ziyaretçi sayısındaki gerileme Temmuz’da %36,7 oldu

Rusya ile ilişiklerin düzelmesi

turizm sektörü açısından

oldukça olumlu bir gelişme.

Bunun yanı sıra Rusya’dan

Türkiye’ye gerçekleştirilecek

charter uçuşlarının Eylül

ayı’nda başlayabileceğine

ilişkin haberler de oldukça

yapıcı nitelikte görülüyor.

Günlük Bülten

Yabancı ziyaretçi sayısı temmuz ayında yıllık bazda %36,7 oranında gerileme kaydetti.

Yılbaşından beri kümülatif yabancı ziyaretçi sayısı yıllık %30,2 düşerken, 12aylık bazda

yıllık zayıflama %18,2 oldu. Rusya, Almanya ve İngiltere’den gelen ziyaretçi sayısında

düşüşlerin son hız devam ettiği görüldü. Buna göre temmuz ayında Rusya’dan gelen

ziyaretçi sayısı %93 daralırken, Almanya ve İngiltere’den gelen ziyaretçi sayıları sırasıyla

%17 ve %34 oranlarında düşüş gösterdi.

Rusya ile ilişiklerin düzelmesi turizm sektörü açısından oldukça olumlu bir

gelişme. Bunun yanı sıra Rusya’dan Türkiye’ye gerçekleştirilecek charter

uçuşlarının Eylül ayı’nda başlayabileceğine ilişkin haberler de oldukça yapıcı

nitelikte görülüyor. Ancak sözkonusu uçuş yasağının kalkmasının çok kısa

vadede, en azından yaz sezonunun neredeyse bittiği 2016 yılında etkisinin çok

sınırlı olması beklenmeli. Olumlu etkinin daha çok 2017’de kendini göstermesi

beklenebilir. Ancak halen devam eden güvenlik endişelerinin turizm sektörü

üzerinde etkili olmaya devam edebileceği de gözden kaçırılmamalı. 2016 yılı

net turizm gelirlerinde yıllık %30 düşüş beklentimizi korurken, cari işlemler

açığının GSYİH’ya oranının %4,6 olacağına yönelik tahminimizi tekrar ediyoruz.

2

1 Eylül 2016

Şirket ve Sektör Haberleri

Bim - 50,60-51,55 fiyat aralığından 81.853 adet payı geri aldı.

Doğuş Otomotiv – 123 bin adet payı geri aldı. 27 Temmuz’da açıklanan geri

alım programı kapsamında Doğuş Otomotiv içindeki payları %4,62 artmış oldu.

Emlak Konut - İstanbul Maltepe Küçükyalı Arsa Satışı Karşılığı Gelir Paylaşımı

İşi sözleşmesi Tahincioğlu ile imzalandı. İhale 7 Haziran’da yapılmış, Tahincioğlu

ihaleyi 3.636 milyon TL toplam satış geliri, %42 şirket payı gelir oranı teklifiyle

kazanmıştı.

Tekfen Holding - Bağlı ortaklığı Tekfen İnşaat ve Tesisat A.Ş., Suudi

Arabistan'da yatırımı Aramco tarafından yapılan Yanbu – Cidde arasında toplam

333 km uzunluğundaki 20'' benzin ve 24'' jet yakıtı boru hattı projesinin inşaatı

işini toplam 299.312.000 ABD Doları bedelle üstlenmesine yönelik Niyet

Mektubu imzaladı.

Türk Telekom - CEO Rami Aslan görevinden ayrılma kararı aldı ancak yeni bir

CEO atanana kadar görevini sürdürecek.

Günlük Bülten

3

1 Eylül 2016

Teknik Analiz

BIST-100

BIST 100 endeksi dünü %0,20’lik kayıpla 75,967 puandan tamamladı. Küresel hisse

senetleri piyasasında hafif zayıf bir seyir söz konusu. Yarın açıklanacak olan ABD Tarım

Dışı İstihdam Değişimi verisi öncesinde ABD piyasalar düşüş kaydederken, Asya

seansında açıklanan ve beklentilerden iyi bir performans sergileyen Çin verilerine

rağmen Asya piyasaları dalgalı bir seyir izledi. Dün açıklanan ve beklentilerin çok

üzerinde gelen petrol stokları verisinin de etkisi ile birlikte bu sabah saatlerinde petrol

fiyatlarında sert bir satış baskısının hakim olduğunu görmekteyiz. Bu sabah saatlerinde

USDTRY paritesinin de 2,95 seviyesi üzerindeki seyrini sürdürdüğünü görüyoruz.

Bu gelişmeler ışığında endeksin bugüne yatay bir başlangıç yapması beklenebilir. Gün

içinde BİST-100 endeksinde 76.366, 76.765 ve 77.012 dirençlerini ve 75.721, 75.473 ve

75.075 desteklerini takip ediyor olacağız.

BIST-100 (Günlük, TL)

Günlük Bülten

4

1 Eylül 2016

USD/TL

2,91 – 2,93 bandında tutunarak geçtiğimiz haftalarda öngördüğümüz yükseliş

hareketini gerçekleştiren USD/TL paritesi, 2,95 seviyesi üzerinde istikrar kazanmış

durumda. Bu sabah saatleri itibariyle 20 günlük hareketli ortalamasına denk gelen

2,9560 seviyesi üzerinde tutunmakta olan USD/TL paritesinin bu seviye üzerinde kalıcı

olması durumunda yükseliş hareketini 3 seviyesine doğru devam ettirmesi beklenebilir.

Gün içerisinde ABD cephesinden gelecek olan ISM İmalat Endeksi verisini yakından

takip ediyor olacağız. USD/TL grafiğine baktığımızda paritenin an itibariyle 2,9569

seviyesinden işlem gördüğünü ve 2,9510 – 2,9653 seviyeleri arasında hareket etmekte

olduğunu görüyoruz. 2,9653 direncinin yukarı yönlü kırılması halinde bir sonraki direnç

seviyemiz 2,9731, 2,9510 desteğinin aşağı yönlü kırılması halinde ise bir sonraki destek

seviyemiz 2,9450.

USD/TL (Günlük, TL)

Günlük Bülten

5

1 Eylül 2016

EUR/TL

Bu sabah saatleri itibariyle 3,30 seviyesi üzerinde tutunmakta olan paritenin mevcut

seviyelerdeki seyri oldukça önemli. Bu noktada kurun, 3,30 seviyesi üzerindeki seyrini

sürdürebilmesi durumunda genel yükseliş eğilimini sürdürmesi beklenebilir ve düşüş

hareketleri alım fırsatı olarak sınırlı kalabilir. Dolayısı ile yatırımcılarımıza 3,30

seviyesinin yakından takip etmelerini ve bu seviye üzerinde tutunulması durumunda

oluşabilecek alım fırsatlarını değerlendirmelerini öneriyoruz. Gün içerisinde Avrupa

cephesinden gelecek olan PMI verileri yakından izlenecek. Bu sabah saatlerinde 3,3012

seviyesinden işlem görmekte olan EUR/TL paritesinde 3,30 seviyesinin destek, 3,3087

seviyesinin ise direnç olarak karşımıza çıktığını görüyoruz. 3,3087 direncinin yukarı

yönlü kırılması sonrasında alım baskılarının ikinci direnç seviyemiz olan 3,3242

seviyesine kadar sürmesi beklenebilir. 3,30 desteğinin aşağı yönlü kırılması halinde ise

ikinci destek seviyemiz 3,2920 seviyesi.

EUR/TL (Günlük, USD)

Günlük Bülten

6

1 Eylül 2016

EUR/USD

Dün sabahki bültenimizde, EUR/USD paritesinin, yaşadığı sert satış baskılarının

ardından kısa vadeli bir düzeltme yapabileceğini ancak olası yükseliş hareketlerinin satış

fırsatı olarak sınırlı kamaya devam edebileceğini belirtmiştik. Öngördüğümüz üzere

dünü yükseliş çabaları içerisinde geçirerek yükselişle tamamlayan parite, bu sabah

saatlerinde yeniden yönünü aşağı çevirmiş durumda. Kısa vadeli teknik göstergelerin

satış hareketlerini işaret etmeye devam ettiği EUR/USD paritesinde, yükseliş çabalarının

sınırlı kalmaya devam edebileceğini düşünüyoruz. Yatırımcılarımıza olası satış fırsatlarını

değerlendirmelerini öneriyoruz. Bugün içerisinde ABD cephesinden gelecek olan ISM

İmalat Endeksi verisi yakından takip ediliyor olacak. An itibariyle 1,1150 seviyesinden

işlem gören EUR/USD paritesinde 1,1134 seviyesi destek, 1,1160 seviyesi ise direnç

konumunda. 1,1134 desteğinin aşağı yönlü kırılması halinde bir sonraki destek

seviyemiz 1,1101, 1,1160 direncinin yukarı yönlü kırılması halinde ise bir sonraki direnç

seviyemiz 1,1182.

EUR/USD (Günlük)

Günlük Bülten

7

1 Eylül 2016

Piyasalara Genel Bakış

Son Fiyat /

Değer

1 günlük

1 haftalık

Değişim

1 aylık

6 aylık

YBB

Gelişmiş Piyasalar

S&P

DAX

FTSE

Nikkei

2,171

10,593

6,782

16,887

-%0.2

-%0.6

-%0.6

%0.2

-%0.2

-%0.3

-%1.3

%2.2

%0.0

%2.5

%1.3

%1.7

%9.7

%9.0

%10.2

%5.2

%6.2

-%1.4

%8.6

-%11.1

Gelişmekte olan Piyasalar

Türkiye

Çin

Hindistan

Endonezya

Rusya

Brezilya

Meksika

Güney Afrika

75,968

3,085

28,452

5,386

1,972

57,901

47,541

52,733

-%0.2

-%0.1

%0.1

-%0.8

-%0.7

-%1.2

-%0.2

-%1.3

-%1.8

%0.4

%2.3

-%2.1

-%0.6

%0.3

-%0.4

-%1.5

-%1.0

%4.3

%1.7

-%0.4

%1.2

%2.0

%1.6

-%0.7

%0.0

%12.7

%19.8

%11.7

%6.9

%31.2

%7.5

%4.8

%5.9

-%12.9

%9.0

%16.3

%11.9

%33.6

%10.6

%4.0

13

22

69

%2.3

%5.1

%0.0

-%0.2

%2.7

%3.9

%7.9

%8.9

%8.5

-%34.7

-%25.1

-%17.2

-%26.3

-%5.9

%1.8

2.958

3.2263

14.7313

6.6793

66.9637

13265

-%0.2

-%0.5

%1.6

%0.0

-%0.1

-%0.1

%0.2

%0.0

%4.0

%0.3

-%0.2

%0.1

-%1.1

-%1.2

%5.8

%0.5

%0.3

%1.5

-%0.3

-%19.7

-%7.2

%1.9

-%2.1

-%0.8

%1.5

-%18.6

-%4.8

%2.9

%1.2

-%3.8

CDS *

Türkiye

Brezilya

Güney Afrika

Endonezya

Rusya

245.6

258.6

260.8

145.5

221.1

2.9

-0.3

10.5

1.6

0.0

-2.4

1.6

5.4

5.4

-11.2

-21.4

-34.5

-2.4

-20.9

-6.3

-25.0

-94.0

-39.4

-40.3

-64.0

-11.3

-145.3

-87.8

5.6

61.6

10 yıllık bono faizleri

Türkiye

Brezilya

Güney Afrika

Hindistan

Endonezya

%9.8

%12.1

%9.1

%7.1

%7.1

a.d.

-0.1

0.1

0.0

0.0

0.0

0.1

0.0

0.0

0.0

0.1

0.3

0.4

0.0

0.2

-0.7

-4.0

-0.3

-0.5

-1.1

-0.9

-4.4

-0.7

-0.7

-1.6

%4.4

%4.5

%4.2

%3.3

a.d.

0.11

0.17

0.03

0.09

0.17

0.20

0.05

-0.12

-0.11

0.19

0.06

-0.46

-1.92

-0.97

-1.04

-0.60

-2.65

-1.31

-1.44

-%2.7

-%3.6

-%0.4

%0.2

-%0.4

-%4.1

-%4.4

-%1.2

%0.4

-%2.0

%11.6

%11.6

-%3.2

-%9.2

-%0.9

%30.8

%32.4

%6.0

%25.0

%5.0

%26.2

%20.7

%23.4

%34.9

%7.5

Hisse senedi endeksleri

Oynaklık Endeksleri

VIX

EM VIX

MOVE

Döviz Kurları (ABD dolarına karşı)

Türkiye

Brezilya

Güney Afrika

Çin

Hindistan

Endonezya

10 yıllık Eurobond faizleri (USD)

Türkiye

Brezilya

Güney Afrika

Endonezya

Emtia

Ham Petrol - Brent USD/varil

47.04

Ham Petrol - WTI USD/varil

44.7

Altın - USD / oz

1307.9

Gümüş - USD / t oz.

18.622

Commodity Bureau Index

402.81

* Değişim değerleri baz olarak ifade edilmiştir.

Kaynak: Bloomberg

Günlük Bülten

8

1 Eylül 2016

Yatırım Merkezlerimiz

Günlük Bülten

9

1 Eylül 2016

Uyarı Notu

Bu raporda yer alan yatırım bilgi, yorum ve tavsiyeleri, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmakta

olup finansal bilgi ve genel yatırım tavsiyesi kapsamında hazırlanmıştır ve hiçbir şekilde yatırım danışmanlığı kapsamında

değildir. Yatırım danışmanlığı hizmeti; yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye

özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler, mali durumunuz ile risk ve

getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Yatırım Danışmanlığı hizmeti talep edilmesi halinde; yatırımcının Tacirler Yatırım Menkul Değerler A.Ş. ile Yatırım

Danışmanlığı sözleşmesi imzalamış olması, Yerindelik Testi’ni tamamlamış ve risk grubunun belirlemiş olması zorunludur.

Bu raporda yer alan her türlü bilgi, yorum ve tavsiye uygunluk testi ile tespit edilecek risk grubunuz ve getiri beklentiniz

ile uyumlu olmayabilir. Dolayısıyla, uygunluk testi neticesinde risk grubunuz tespit edilmeden sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi amaç, bilgi ve tecrübenize uygun sonuçlar doğurmayabilir.

Bu rapor herhangi bir sürede belirli bir getirinin sağlanacağına dair bir taahhüt içermemekte olup, zaman içerisinde

piyasa koşullarında meydana gelen değişiklikler nedeniyle yorum ve tavsiyelerde değişiklikler söz konusu olabilir. Bu

raporda bahsedilen yatırım araçlarının fiyatları ve değerleri yatırımcıların menfaatlerine aykırı olarak hareket edebilir ve

netice itibariyle yatırımcılar anaparalarını kaybetme riski ile karşı karşıya kalabilirler. Bu raporda yer alan geçmiş

performans verileri gelecekte elde edilecek sonuçların bir garantisi olarak kabul edilemez.

Bu raporda yer alan tüm bilgiler ve görüşler yatırımcıları bilgilendirmek amacıyla, Tacirler Yatırım Menkul Değerler A.Ş.

tarafından güncel ve güvenilir kaynaklardan temin edilmiş olmakla beraber, Tacirler Yatırım Menkul Değerler A.Ş. söz

konusu bilgilerin doğru ve tam olduğunu taahhüt etmemektedir. Raporlardaki yorumlardan, bilgilerin tam veya doğru

olmaması ve/veya güncellenme nedeniyle doğabilecek maddi ve manevi zararlardan Tacirler Yatırım Menkul Değerler

A.Ş. ve çalışanları sorumlu tutulamaz.

Bu rapor, sadece gönderildiği kişilerin kullanımı içindir. Bu raporun tümü veya bir kısmı Tacirler Yatırım Menkul Değerler

A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez, ticari amaçla kullanılamaz. Aksi

halde, Tacirler Yatırım Menkul Değerler A.Ş. uğramış olduğu bütün zarar ve ziyanı talep etme hakkını saklı tutar.

Günlük Bülten

10