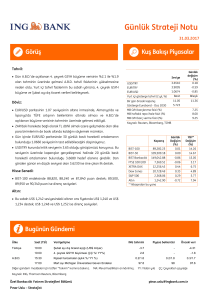

Bugünün Gündemi Kuş Bakışı Piyasalar

advertisement

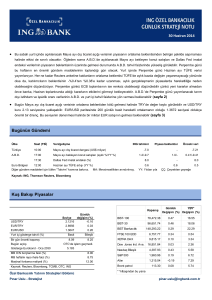

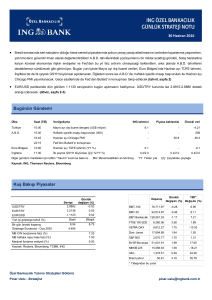

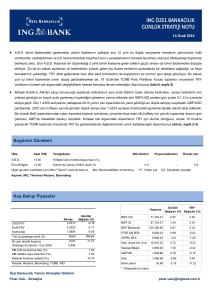

29 Ağustos 2014 Bu sabah yurt içinde açıklanacak olan Temmuz ayı dış ticaret verileri, cari işlemler açığındaki “dengelenmenin” hızına dair ipuçları vererek tahvil piyasasında sınırlı harekete yol açabilir. Beklentinin altında kalacak bir dış ticaret açığı tahvil piyasasına olumlu yansıyacaktır. Rusya-Ukrayna gerilimine ilişkin gelişmelerin yanı sıra Euro Bölgesi’nden ve A.B.D.’den gelecek veri akışının da etkisiyle USD/TRY kurunda izlenecek seyir ve yeni kurulacak kabineye dair haberler, günün kalanında bono piyasasında yön belirleyici olabilecek diğer etkenler (bono-tahvil, sayfa 2) Euro Bölgesi’nde bugün açıklanacak öncü Ağustos ayı TÜFE verisinin piyasadaki ortalama beklentinin altında gerçekleşmesi, ECB’nin önümüzdeki dönemde “varlık alımları” dâhil yeni politika adımları atabileceği beklentilerini güçlendirerek EUR üzerinde hissedilen baskıyı artıracaktır. Zayıf bir enflasyon verisinin EUR/USD paritesini 1.3150 seviyesinin altına itebileceği düşüncesindeyiz. USD/TRY kurunun bugün izleyeceği seyirde Temmuz ayı dış ticaret dengesinin yanı sıra küresel veri akışı ve jeopolitik gelişmeler etkili olabilir. Sürpriz sayılabilecek bir gelişme yaşanmaması durumunda USD/TRY kurunun bugün ağırlıklı olarak 2.1540-2.1710 aralığında hareket edeceğini düşünüyoruz (döviz, sayfa 3) Bugünün Gündemi Ülke Saat (TSİ) Veri/gelişme Türkiye 10:00 Temmuz ayı dış ticaret dengesi (US$ milyar) A.B.D. 16:45 Ağustos ayı Chicago PMI 16:55 Ağustos ayı Michigan Üniversitesi Güven Endeksi 12:00 Ağustos ayı TÜFE artışı (YY %) Euro Bölgesi Diğer gündem maddeleri için lütfen “Takvim” kısmına bakınız. ING tahmini Piyasa beklentisi Önceki veri 7.4 - 7.85 58 56 52.6 80.5 80.3 79.2 - 0.4 0.3 MA: Mevsimsellikten arındırılmış. YY: Yıldan yıla ÇÇ: Çeyrekten çeyreğe Kaynak: ING, Thomson Reuters, Bloomberg Kuş Bakışı Piyasalar Günlük YBY* Değişim (%) Değişim (%) Kapanış USD/TRY EUR/TRY EUR/USD Yurt içi gösterge tahvil (%) Bir gün önceki kapanış Bugün açılış Gösterge Eurobond - Oca 2030 Günlük Seviye değişim (%) 2.1576 0.22 2.8463 0.21 1.3182 -0.08 Basit Bileşik 8.91 9.11 OTC’de işlem geçmedi. 4.939 MB O/N borçlanma faizi (%) MB haftalık repo ihale faizi (%) Marjinal fonlama maliyeti (%) Kaynak: Reuters, Bloomberg, TCMB, OTC, ING 7.50 8.25 12.00 BIST-100 BIST-30 Pınar Uslu - Stratejist 0.46 20.06 99,495.72 0.52 21.54 BIST Bankacılık 152,883.45 0.75 26.08 FTSE 100 EOD 6,805.80 -0.36 1.25 XETRA DAX 9,462.56 -1.12 -0.37 17,079.57 -0.25 3.75 Nasdaq Bileşik 4,557.69 -0.26 9.41 S&P 500 1,996.74 -0.17 8.67 15,459.86 -0.48 -4.10 1,289.74 0.57 5.22 102.46 -0.25 -4.38 Dow Jones Ind. Ave. NIKKEI 225 Altın Brent petrol Özel Bankacılık Yatırım Stratejileri Bölümü 80,837.71 * Yılbaşından bu yana pinar.uslu@ingbank.com.tr 29 Ağustos 2014 Bono ve Tahvil Piyasası TCMB’nin dün ekonomistlerle gerçekleştirdiği toplantıda öne çıkan mesajlar GSYH büyümesinin jeopolitik risklerinde de etkisiyle yılın ikinci yarısında ivme kaybedebileceği ve merkez bankasının fiyat istikrarına odaklandığıydı. Ekonomistlere yapılan sunumda gıda fiyatlarındaki yüksek seyrin enflasyon üzerindeki olumsuz etkisine değinilse de, gıda harici gruplarda da enflasyonun yüksek seyrettiği ve enflasyon görünümündeki bozulmadaki tek etkenin gıda fiyatları olmadığı vurgulandı. TCMB’nin dünkü sunumu, enflasyon görünümünde iyileşme kaydedilene kadar haftalık repo faizinde yeni bir indirim yapılmayacağına işaret etti. Dün Ukrayna’da yaşanan gelişmeler, zaman zaman gündemdeki yerini kaybeden Ukrayna-Rusya geriliminin küresel piyasalar üzerinde etkili olmayı sürdürdüğünü hatırlattı. Ukrayna Devlet Başkanı Poroshenko dün Türkiye’ye yapacağı çalışma ziyaretini Rus askerlerinin Ukrayna’ya girmesi nedeniyle iptal ettiğini duyururken, Rus yetkililer Ukrayna’nın doğusundaki ayrılıkçı gruplar arasında Rus askerlerin olmadığı yönündeki açıklamalarını yeniledi. Dün güne %2.3570 seviyesinden başlayan A.B.D.’nin 10 yıllık tahvilinin faizi Ukrayna-Rusya geriliminin yükselmesiyle gelen “güvenilir liman” alımlarının etkisiyle %2.3220 seviyesine kadar geriledi. Uzun vadeli tahvillerde de alım görülürken, A.B.D.’nin 30 yıllık tahvilinin faizi dün %3.0585 seviyesinde kadar gerileyerek 2013 yılının Mayıs ayından beri gördüğü en düşük seviyeyi kaydetti. Dün yükselen jeopolitik risk algısı gelişmekte olan ülke varlıkları genelinde satış baskısı yaratırken, yurt içi tahvil piyasasında da faizler yükseldi. 13 Temmuz 2016 vadeli gösterge tahvilin bileşik faizi %9.16 seviyesine kadar yükseldiği günü 7 baz puanlık artışla %9.11 seviyesinden tamamladı. Günü %9.17 seviyesinden tamamlayan 24 Temmuz 2024 vadeli 10 yıllık tahvilin faizinde kaydedilen yükseliş 2 baz puan ile daha sınırlıydı. Görüş: Çarşamba günü TCMB PPK faiz kararı öncesinde %9.0 seviyesinin altını test eden gösterge tahvilin bileşik faizi, bir haftalık repo ihale faizinin sabit tutulmasının ardından yeniden %9 seviyesinin üzerine yükselmişti. Son günlerde gösterge tahvilde %9 bileşik faiz seviyesine yaklaşıldıkça satışların geldiği gözleniyor. Bu sabah yurt içinde açıklanacak olan Temmuz ayı dış ticaret verileri, cari işlemler açığındaki “dengelenmenin” hızına dair ipuçları vererek tahvil piyasasında sınırlı harekete yol açabilir. Beklentinin altında kalacak bir dış ticaret açığı tahvil piyasasına olumlu yansıyacaktır. Rusya-Ukrayna gerilimine ilişkin gelişmelerin yanı sıra Euro Bölgesi’nden ve A.B.D.’den gelecek veri akışının da etkisiyle USD/TRY kurunda izlenecek seyir ve yeni kurulacak kabineye dair haberler, günün kalanında bono piyasasında yön belirleyici olabilecek diğer etkenler. Bugün Euro Bölgesi’nde açıklanacak TÜFE verisi ECB’nin genişleme yönünde ek adımlar atıp atmayacağı konusundaki beklentileri şekillendirecek. TÜFE enflasyonunun yıllık %0.3 olan ortalama beklentinin altında kalması, ECB’nin 4 Eylül’deki toplantısında yeni politika adımlarına dair ipuçları verebileceğini düşündürerek Alman tahvilleri başta olmak üzere Euro Bölgesi tahvillerine alım getirebilir. A.B.D.’de 10 yıllık tahvil faizlerinin bugün %2.40 seviyesinin altında kalmaya devam edeceği beklentisindeyiz. Eurobond Türkiye 2030 Eurobond; 174.2/174.7 Dün Türkiye’nin 5 yıllık USD cinsinden CDS’leri 176.6 baz puan seviyesinden 181.84 baz puan seviyesine çıktı. Türkiye’nin 2030 vadeli, USD cinsinden Eurobond’unda ise fiyat US$ 175.1 seviyesinden US$ 174.4 seviyesine geriledi. * CDS: Kredi temerrüt takası, ülkelerin veya şirketlerin herhangi bir iflas durumunda borçlarını ödeyememe olasılığına karşı alınan bir çeşit sigortadır. Sigorta özelliğinin yanı sıra spekülatif amaçlarla tezgah üstünde alınıp satılan bir çeşit türev enstrümandır. http://www.ingbank.com.tr/tr/sizin-icin/ozel-bankacilik (0212) 317 07 77 2 29 Ağustos 2014 Döviz Piyasası Dün güne 2.1550 seviyesine yakın başlayan USD/TRY kurunda sabah saatlerinde hafif yükseliş eğilimi gözlendi. Kurdaki artış, Ukrayna-Rusya gerilimi kaynaklı tedirginliğin öğle saatlerinde artmasıyla hız kazanırken, USD/TRY kuru 2.1727 seviyesine kadar yükseldi. TRY’nin günün kalanında kayıplarını kısmen geri aldığı görülürken, yurt içi döviz piyasasının kapanışından sonra 2.16 seviyesinde bulunan 20 günlük basit hareketli ortalamanın altına gerileyen USD/TRY kuru, günü 2.1575 seviyesinden tamamladı. Dün Euro Bölgesi’nde açıklanan ekonomik veriler büyük ölçüde piyasadaki beklentiye paralel gerçekleşti. Bugün açıklanacak Euro Bölgesi verisi açısında önemli bir öncü kabul edilen Almanya’nın Ağustos ayı TÜFE artışına ilişkin ilk tahmin %0.8 (beklenti: %0.8) oldu. Euro Bölgesinde ekonomik güven endeksi Ağustos’ta 100.6 ile 101.5 olan ortalama beklentinin hafif altında kaldı. A.B.D.’den gelen ekonomik veriler ülke ekonomisinin güçlü sayılabilecek şekilde toparlanmaya devam ettiğini gösteriyor. Dün yayımlanan revize edilmiş 2. çeyrek GSYH büyüme verisi %4.2 (ilk tahmin: %4) olurken, Temmuz ayında bekleyen konut satışlarında kaydedilen artış %3.3 ile %0.5 olan ortalama beklentinin çok üzerinde gerçekleşti. Dün yayımlanan haftalık işsizlik maaşı başvuruları beklentiye paralel şekilde 298,000 kişi oldu. A.B.D.’de günün hayal kırıklığı yaratan veri, Ağustos ayında +9’dan +3’e gerileyen Kansas City Fed imalat endeksi oldu. Dün sabah saatlerinde hafif yükselişle 1.3220 seviyesini test eden EUR/USD paritesi, Ukrayna-Rusya kaynaklı gerilimin yükselmesiyle güvenilir liman olarak görülen USD’ye olan talebin artmasının ve A.B.D.’de açıklanan ekonomik verilerin olumlu bir tablo çizmesinin etkisiyle öğleden sonra 1.3160 seviyesine kadar geriledi. Güvenilir liman olarak görülen bir diğer para biri mi olan CHF’de de dün alım görülürken, EUR/CHF paritesi 1.2047 ile 2012 yılının Aralık ayından bu yana gördüğü en düşük seviyeye geriledi. Paritede 1.20 seviyesi İsviçre Merkez Bankası SNB’nin CHF’de aşırı değerlenmeyi engellemek için kura müdahale edeceği nokta olduğu için piyasalarda yakından takip ediliyor. Bu sabah EUR/USD paritesi 1.3170, USD/TRY kuru 2.1635, sepet ise 2.5065 seviyesinde bulunuyor. Görüş: Küresel döviz piyasaları açısından bugünün öne çıkan gelişmesi, Euro Bölgesi’nde açıklanacak öncü Ağustos ayı TÜFE verisi olacak. Verinin piyasadaki ortalama beklentinin altında gerçekleşmesi, ECB’nin önümüzdeki dönemde “varlık alımları” dâhil yeni politika adımları atabileceği beklentilerini güçlendirerek EUR üzerinde hissedilen baskıyı artıracaktır. Zayıf bir enflasyon verisinin EUR/USD paritesini 1.3150 seviyesinin altına itebileceği düşüncesindeyiz. Paritede günün kalanında A.B.D.’de açıklanacak Chicago PMI verisi, Fed’in de yakından takip ettiği PCE deflatörü ve Michigan Üniversitesi Güven Endeksi izlenecek. Bu sabah 2.1610 seviyesinde bulunan 20 günlük basit hareketli ortalamasına yakın seyreden USD/TRY kurunun, güne başlarken izleyeceği seyirde Temmuz ayı dış ticaret verileri yön belirleyici olabilir. Kurun günün kalanında, küresel veri akışı ve jeopolitik gelişmelere bağlı olarak EMEA Bölgesi’ndeki diğer gelişmekte olan ülke para birimlerine paralel bir seyir izlemesi beklenebilir. Bugün yurt içinde ayrıca, yeni kabinede yer alacak isimler takip edilecek. Sürpriz sayılabilecek bir gelişme yaşanmaması durumunda USD/TRY kurunun bugün ağırlıklı olarak 2.1540-2.1710 aralığında hareket edeceğini düşünüyoruz. USDTRY için Destek: 2.1540-2.1500-2.1415 Direnç: 2.1665-2.1710-2.1770 EURUSD için Destek: 1.3140-1.3104-1.3075 Direnç: 1.3220-1.3250-1.3300 http://www.ingbank.com.tr/tr/sizin-icin/ozel-bankacilik (0212) 317 07 77 3 29 Ağustos 2014 Hisse Senedi Piyasaları ve Emtia Dün güne yatay başlayan ve birinci seansta hafif yukarı yönlü seyreden BIST-100 endeksi, Ukrayna-Rusya kaynaklı tedirginliklerin etkisiyle ikinci seansa düşüşle başlasa da seansın kalanında kayıplarını tamamen geri alarak günü %0.46 yükselişle, 80,837.71 puan seviyesinden tamamladı. BIST-100 endeksinin dün artan küresel risk algısı ve Avrupa borsalarında kaydedilen düşüşe rağmen 80,000 puan seviyesinin üzerinde güçlü destek bulduğu gözlendi. Dün Avrupa borsalarında sert düşüş kaydedilirken A.B.D.’de de hisse senedi endekslerinin günü hafif aşağıda tamamladığı gözlendi. A.B.D.’de açıklanan güçlü GSYH büyümesine karşın rekor kapanış seviyesinden hafif geri çekilen S&P 500 endeksi günü %0.17’lik düşüşle 1,996.74 seviyesinden tamamladı. Altının ons fiyatı dün Ukrayna-Rusya geriliminden destek bularak 20 günlük hareketli ortalamanın bulunduğu US$ 1,295 seviyesinin üzerine yükseldi. Ancak kazanımlarını koruyamayan ve hafif gerileyen altının ons fiyatı bu sabah US$ 1,289 seviyesinde seyrediyor. Görüş: Bu sabah Asya borsaları ekside. Dün küresel hisse senedi piyasalarında kaydedilen gerilemeye karşın 80,000 puan seviyesinin üzerinde tutunan BIST-100 endeksinin bugün de bu seviyeden destek bulacağı düşüncesindeyiz. BIST-100 endeksinde 80,250, 79,600 ve 78,900 destek; 81,200, 81,500 ve 82,000 ise direnç seviyeleri. Altının ons fiyatı artan jeopolitik risk algısından destek bulsa da, fiyatta görülen yukarı yönlü hareketlerin satış fırsatı olarak değerlendirildiği gözleniyor. Altının ons fiyatında US$ 1,285, US$ 1,274 ve US$ 1,259 destek; US$ 1,296, US$ 1,300 ve US$ 1,306 ise direnç seviyeleri. http://www.ingbank.com.tr/tr/sizin-icin/ozel-bankacilik (0212) 317 07 77 4 29 Ağustos 2014 Vadeli İşlem ve Opsiyon Piyasası (VİOP) PAY VADELİ İŞLEM PAZARLARI 28/08/2014 SÖZLEŞME AÇILIŞ EN DÜŞÜK KODU FİYATI FİYAT EN YÜKSEK KAPANIŞ AĞIRLIKLI ORTALAMA UZLAŞMA ÖNCEKİ UZLAŞMA FİYAT FİYATI FİYAT FİYATI FİYATI FİYAT İŞLEM İŞLEM DEĞİŞİMİ (%) SAYISI MİKTARI İŞLEM SEANS SONU POZİSYON HACMİ AÇIK POZİSYON DEĞİŞİMİ F_TCELL0814S0 12.67 12.67 12.67 12.67 12.67 12.67 12.80 -1.02 4 17 21,539.00 7 -17 F_THYAO0814S1 6.85 6.85 6.88 6.88 6.87 6.87 6.92 -0.72 2 4 2,749.00 6 -4 F_VAKBN1014S0 4.95 4.95 4.95 4.95 4.95 4.95 5.13 -3.51 1 2 990.00 2 2 F_YKBNK1214S0 0.00 0.00 0.00 0.00 0.00 4.90 4.90 0.00 0 0 0.00 10 0 KIYMETLİ MADENLER VADELİ İŞLEM PAZARLARI SÖZLEŞME AÇILIŞ EN DÜŞÜK KODU FİYATI FİYAT EN YÜKSEK KAPANIŞ AĞIRLIKLI ORTALAMA UZLAŞMA ÖNCEKİ UZLAŞMA FİYAT FİYATI FİYAT FİYATI FİYATI FİYAT İŞLEM İŞLEM DEĞİŞİMİ (%) SAYISI MİKTARI İŞLEM SEANS SONU POZİSYON HACMİ AÇIK POZİSYON DEĞİŞİMİ F_XAUTRYM0814S0 89.79 89.50 90.50 89.90 90.12 90.18 89.48 0.78 24 8,673 781,596.29 27,706 -4,487 F_XAUTRYM1014S0 90.56 90.56 91.80 91.20 91.12 91.29 90.58 0.78 91 1,040 94,769.73 10,962 175 F_XAUTRYM1214S0 92.43 92.43 93.00 92.83 92.69 92.69 91.72 1.06 7 13 1,204.99 450 12 F_XAUUSD0814S0 1,287.00 1,287.00 1,296.50 1,290.00 1,292.13 1,291.45 1,284.60 0.53 147 716 1,996,605.17 3,458 -422 F_XAUUSD1014S0 1,290.00 1,290.00 1,297.00 1,292.55 1,294.45 1,293.70 1,286.90 0.53 90 263 734,706.69 705 4 F_XAUUSD1214S0 1,292.95 1,292.95 1,299.00 1,295.00 1,294.81 1,294.80 1,289.40 0.42 5 6 16,765.96 52 5 DÖVİZ VADELİ İŞLEM PAZARLARI SÖZLEŞME AÇILIŞ EN DÜŞÜK KODU FİYATI FİYAT EN YÜKSEK KAPANIŞ AĞIRLIKLI ORTALAMA UZLAŞMA ÖNCEKİ UZLAŞMA FİYAT FİYATI FİYAT FİYATI FİYATI FİYAT İŞLEM İŞLEM DEĞİŞİMİ (%) SAYISI MİKTARI İŞLEM SEANS SONU POZİSYON HACMİ AÇIK POZİSYON DEĞİŞİMİ F_EURUSD0914S0 1.3210 1.3170 1.3235 1.3180 1.3199 1.3178 1.3209 -0.23 46 537 1,529,617.90 9,444 F_EURUSD1214S0 1.3205 1.3205 1.3205 1.3205 1.3205 1.3205 1.3174 0.24 1 1 2,849.77 302 -1 F_TRYEUR0814S0 2.8540 2.8500 2.8620 2.8520 2.8554 2.8510 2.8475 0.12 59 753 2,150,097.00 8,895 -312 34 F_TRYEUR1014S0 2.8860 2.8800 2.8950 2.8840 2.8856 2.8840 2.8780 0.21 64 492 1,419,719.00 4,786 56 F_TRYEUR1214S0 2.9150 2.9120 2.9335 2.9150 2.9189 2.9165 2.9110 0.19 53 70 204,325.50 1,033 36 F_TRYUSD0814S0 2.1605 2.1590 2.1740 2.1655 2.1644 2.1650 2.1590 0.28 2,339 41,571 89,976,757.50 40,476 -25,205 F_TRYUSD1014S0 2.1885 2.1885 2.2040 2.1950 2.1951 2.1950 2.1885 0.30 2,470 38,703 84,955,969.00 63,354 24,773 F_TRYUSD1214S0 2.2195 2.2140 2.2335 2.2240 2.2253 2.2250 2.2185 0.29 70 247 549,648.50 6,072 86 ENDEKS VADELİ İŞLEM PAZARLARI SÖZLEŞME AÇILIŞ EN DÜŞÜK KODU FİYATI FİYAT EN YÜKSEK KAPANIŞ AĞIRLIKLI ORTALAMA UZLAŞMA ÖNCEKİ UZLAŞMA FİYAT FİYATI FİYAT FİYATI FİYATI FİYAT İŞLEM İŞLEM DEĞİŞİMİ (%) SAYISI MİKTARI İŞLEM SEANS SONU POZİSYON HACMİ AÇIK POZİSYON DEĞİŞİMİ F_XU0300814S0 98.975 98.350 99.775 99.675 99.078 99.700 98.950 0.76 19,531 140,910 1,395,961,700.00 81,841 -29,745 F_XU0301014S0 99.900 99.250 100.725 100.675 100.086 100.700 99.925 0.78 12,368 92,069 921,375,370.00 148,998 40,136 F_XU0301214S0 101.200 100.050 101.550 101.400 100.784 101.375 100.650 305 3,073,905.00 2,006 0.72 121 -29 ENDEKS OPSİYON PAZARLARI SÖZLEŞME AÇILIŞ EN DÜŞÜK EN YÜKSEK KAPANIŞ AĞIRLIKLI ORTALAMA UZLAŞMA ÖNCEKİ UZLAŞMA FİYAT İŞLEM İŞLEM KODU FİYATI FİYAT FİYAT FİYATI FİYAT FİYATI FİYATI O_XU030E0814C100.000S0 0.23 0.23 0.23 0.23 0.23 0.23 0.36 -36.11 2 5 50,000.00 115.00 126 5 O_XU030E1014C104.000S0 1.75 1.75 1.75 1.75 1.75 1.75 2.00 -12.50 1 100 1,040,000.00 17,500.00 775 100 O_XU030E1014C106.000S0 1.30 1.18 1.30 1.30 1.30 1.30 1.43 -9.09 4 235 2,491,000.00 30,511.00 385 235 O_XU030E0814P100.000S0 0.59 0.59 0.59 0.59 0.59 0.59 1.20 -50.83 2 5 50,000.00 295.00 11 5 O_XU030E0814P94.000S0 0.04 0.04 0.04 0.04 0.04 0.04 0.05 -20.00 1 200 1,880,000.00 800.00 810 -175 O_XU030E0814P98.000S0 0.31 0.28 0.31 0.28 0.30 0.30 0.26 15.38 2 20 196,000.00 590.00 208 14 O_XU030E1014P92.000S0 1.00 1.00 1.00 1.00 1.00 1.00 0.63 58.73 1 30 276,000.00 3,000.00 30 30 SÖZLEŞME AÇILIŞ EN DÜŞÜK FİYAT İŞLEM KODU FİYATI FİYAT FİYAT FİYATI FİYAT FİYATI FİYATI 42.00 42.00 42.00 42.00 42.00 42.00 37.00 DEĞİŞİMİ (%) SAYISI MİKTARI İŞLEM OPSİYON PRİM SEANS SONU POZİSYON HACMİ HACMİ AÇIK POZİSYON DEĞİŞİMİ ALIM (CALL) OPSİYONLARI SATIM (PUT) OPSİYONLARI DÖVİZ OPSİYON PAZARLARI EN YÜKSEK KAPANIŞ AĞIRLIKLI ORTALAMA UZLAŞMA ÖNCEKİ UZLAŞMA İŞLEM DEĞİŞİMİ (%) SAYISI MİKTARI İŞLEM OPSİYON PRİM SEANS SONU HACMİ HACMİ AÇIK POZİSYON POZİSYON DEĞİŞİMİ ALIM (CALL) OPSİYONLARI O_TRYUSDKE0914C2150S0 13.51 1 1 2,150.00 42.00 0 -1 Kaynak: VİOP http://www.ingbank.com.tr/tr/sizin-icin/ozel-bankacilik (0212) 317 07 77 5 29 Ağustos 2014 Takvim Ülke Saat (TSİ) Veri/gelişme ING tahmini Piyasa beklentisi Önceki veri 7.4 1.5 0.3 0.3 0.2 0.1 58 56 80.5 80.3 0.3 SAAR: Mevsimsel etkilerden arındırılmış yıllık oran 7.85 1.6 0.4 0.4 52.6 79.2 0.4 29 Ağustos Cuma Türkiye A.B.D. 10:00 Temmuz ayı dış ticaret dengesi (US$ milyar) 15:30 Temmuz ayı PCE Deflatörü (yıllık %) 15:30 Temmuz ayı kişisel gelirler (aylık %) 15:30 Temmuz ayı kişisel harcamalar (aylık %) 16:45 Ağustos ayı Chicago PMI 16:55 Ağustos ayı Michigan Üniversitesi Güven Endeksi Euro Bölgesi 12:00 Ağustos ayı TÜFE artışı (YY %) YY: Yıldan yıla ÇÇ: Çeyrekten çeyreğe MA: Mevsimsel etkilerden arındırılmış Kaynak: TCMB, ING, Thomson Reuters, Bloomberg http://www.ingbank.com.tr/tr/sizin-icin/ozel-bankacilik (0212) 317 07 77 6 29 Ağustos 2014 Özel Bankacılık Yatırım Stratejileri Bölümü R. Pınar Uslu pinar.uslu@ingbank.com.tr Kerim Aydınlar kerim.aydinlar@ingbank.com.tr AÇIKLAMA “Burada yer alan yatırım bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. ING Özel Bankacılık Yatırım Stratejileri Bölümü tarafından sadece bilgi amaçlı olarak hazırlanmış olan bu rapor, hiç bir şekilde bir yatırım önerisi veya herhangi bir yatırım aracının doğrudan alımına veya satımına dair bir teklif veya referans olarak alınmamalıdır. Geçmiş performans, takip eden dönem için bir gösterge değildir. Bu raporda sunulan bilgilerin yayım tarihi itibarıyla yanlış/yanıltıcı olmamasına özen gösterilmiş olmasına karşın, ING BANK bilgilerin doğru ve tam olmasından sorumlu değildir. Bu raporda yer alan bilgiler herhangi bir uyarı yapılmadan değişebilir. ING BANK ve kurum çalışanları bu raporda sunulan bilgilerin kullanılmasından kaynaklanabilecek herhangi bir doğrudan ve/veya dolaylı zarardan ötürü hiçbir şekilde sorumluluk kabul etmemektedir. Telif hakkı saklıdır, herhangi bir amaçla ING BANK’ın izni olmadan raporun tamamı veya bir kısmı başka bir yerde yeniden yayımlanamaz, dağıtımı yapılamaz. Tüm hakkı saklıdır. Bu raporda açık kaynak belirtilmemiş olsa da, yer alan bazı değerlendirmeler ve öngörüler daha önce ING BANK Ekonomik Araştırmalar Grubu ve/veya ING Financial Markets Research raporlarında yer almış olabilir. ING BANK, bu raporun Türkiye’de yayımlanmasından sorumludur.” http://www.ingbank.com.tr/tr/sizin-icin/ozel-bankacilik (0212) 317 07 77 7