Çeyreklik Yatırım Bülteni Sunumu

Ekonomi, Piyasa Gelişmeleri ve Beklentiler

İbrahim Aksoy

HSBC Portföy Yönetimi A.Ş.

1 Ağustos 2017

Sunumu linkten izleyebilirsiniz:

http://mediazone.brighttalk.com/event/HSBC/e6051b3bfe-8799-intro?commid=272967

2

İçindekiler

Küresel görünüm ve piyasalar

Türkiye Ekonomisine bakış

Türkiye piyasaları

Yasal uyarı

3

I - Küresel görünüm ve piyasalar

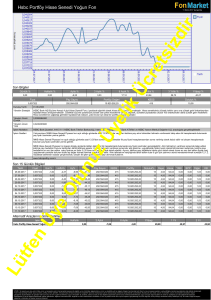

Euro Bölgesi ekonomik aktivitesinde toparlanma tüm hızıyla sürüyor. İmalat PMI

endekslerinde farklı yönde trend ABD ekonomisiyle ayrışmayı net olarak gösteriyor.

Hizmet sektörü aktivitesinde de benzer bir durum mevcut. EURUSD paritesinde son

aylardaki yükselişin ana nedeni ekonomilerdeki bu ayrışma.

5

Daha yavaş da olsa ABD ekonomisi de toparlanıyor. 1. çeyrekteki %1.2 büyüme

sonrasında ekonominin 2. çeyrekte %2.6 büyüdüğü açıklandı. Kişisel tüketim ve

yatırımlarda 2. çeyrekte görülen canlanma büyümeyi desteklemiş görünüyor.

6

Enflasyon ise önemli gelişmiş piyasalarda hedefin oldukça altında seyretmeye devam

ediyor. ABD’de çekirdek enflasyondaki son düşüş, Trump’ın seçilmesi ve petrol

fiyatlarında artışla başlayan enflasyon kaygılarını ortadan kaldırmış durumda.

7

ABD’de yıllık ücret artışı Haziran’da %2.5 gibi görece zayıf bir seviyede. Güçlü

istihdam artışına rağmen ücret enflasyonunun zayıf kalması piyasaların enflasyon

konusunda rahat olmasına neden oluyor. Fed ise bu durumun değişebileceğine dikkat

çekiyor.

8

Tarım-dışı istihdam artışı Haziran’da 222 bin kişi ile güçlü seyretti. İşsizlik oranı ise

%4.4 ile küresel kriz sonrasındaki dip seviyeler civarında.

9

Fed Haziran’da düşük enflasyona rağmen faiz artırırken bilanço küçültme sürecinin

detaylarını açıkladı. Temmuz toplantısına göre sürecin başlaması ‘görece yakın’.

Piyasanın yılın kalanı için Fed’den faiz artışı beklentisine dair ihtimal ise %50’nin

altında. Avrupa Merkez Bankası ise son kararıyla Draghi’nin Portekiz’deki basın

toplantısında anlaşılanın aksine parasal sıkılaştırma konusunda aceleci

olmayacağının mesajını veriyor.

10

Piyasa oyuncuları küresel merkez bankalarının para politikalarını oldukça kademeli

bir şekilde sıkılaştıracağını düşünüyor. Ekonomik verilerin genel olarak sürpriz

yapmaması da oynaklığın düşmesinde önemli bir neden. ABD hisse senedi ve devlet

tahvili faizi volatilitesi bu beklentilerle tarihi düşük seviyelere gerilemiş durumda.

11

Piyasalar tarafında, ABD ve Almanya 10-yıllık tahvil faizi küresel merkez bankalarının

para politikalarını sıkılaştıracağına dair kaygılarla Temmuz başında sırasıyla %2.40

ve %0.60’a kadar yükseldi. ABD Başkanı Trump’a dair soruşturmanın genişletilmesi

tahvil faizlerinin yeniden gerilemesine yol açtı.

12

10-yıllık ABD tahvilinde spekülatif net uzun pozisyonlar enflasyonun düşük

seyredeceği beklentileriyle 2007’den bu yana en yüksek seviyelerde seyrediyor. Uzun

pozisyonlarda çözülme ihtimali tahvil faizleri için yukarı yönlü risk oluşturuyor.

13

Fed’in para politikasını oldukça yavaş sıkılaştıracağı beklentileri ve açıklanmaya

başlayan güçlü 2. çeyrek karları ABD hisse endekslerinin yeni rekorlar kırmasını

destekliyor.

14

Dolar, ABD Başkanı Trump’ın taahhütlerini gerçekleştiremeyeceği ve enflasyonun

yükselmeyeceği beklentisiyle küresel olarak değer kaybetmeye devam ediyor.

15

EURUSD paritesi kısa vadeli tahvil faizi farkının aksine Euro Bölgesi’nde hızlanan

ekonomik aktiviteyi fazlasıyla fiyatlamış görünüyor. Olası dolar-pozitif haberlerin,

1.18’i de aşan paritede kısa vade için hızlı düşüşe neden olma riski bulunuyor.

16

Altın fiyatı Fed’in bilanço küçültme sürecinin detaylarını açıklamasından olumsuz

etkilendi. Zayıflayan dolara rağmen altın fiyatında son haftalarda görülen yükseliş

hareketi sınırlı kalıyor. Altın 1300 dolara doğru hareketlerde sert satışla karşılaşıyor.

17

II - Türkiye Ekonomisine bakış

2016’da zayıflayan ekonomik aktivite teşvikler ve Kredi Garanti Fonu desteğiyle

toparlanmaya devam ediyor. Türkiye ekonomisi yılın ilk çeyreğinde %5 büyüdü. Özel

tüketim ve net dış talep yılın 1. çeyreğinde büyümenin itici gücü oldu.

GSYİH Büyümesi

Büyüme Kaynakları (Geçen yıl aynı dönem GSYİH'sine % oranla)

11

Yıllık %

6.0

10

4-çeyreklik hareketli ortalama

5.0

5.0

9

4.0

8

3.1

7

3.0

2.2

6

5

4

5.0

3.5

2.0

1.3

0.6

1.0

3

0.0

2

1

-1.0

0

-2.0

-1

-2

-1.3

-2.3

-3.0

Özel Tüketim

(%5.1 y.d.)

Kaynak: TUİK, Turkey Data Monitor, HSBC Portföy Yönetimi

Kamu

Tüketimi

(%9.4 y.d.)

Yatırımlar

(%2.2 y.d.)

Kaynak: TUİK, TDM, HSBC Portföy Yönetimi

19

Dış Talep

Stok

Değişimi

Gayri Safi

Yurtiçi Hasıla

(%5.0 y.d.)

Ekonomik aktivite tarafında toplam yatırımlarda önemli bir toparlanma görülmüyor.

Sermaye malı ithalatında devam eden düşüş özel yatırımların daralıyor olabileceğine

işaret ediyor.

İthalat (12-aylık %; 3-aylık HO)

Toplam Yatırımlar (yıllık % değişim)

40

30

Sermaye malları

35

25

Ara malları

20

Tüketim malları

30

25

20

15

15

10

10

5

2.2

5

0

0

-5

-5

-10

-10

-15

-20

-15

-25

-20

-30

-25

-35

-30

-40

Kaynak: TUİK, TDM, HSBC Portföy Yönetimi

Kaynak: TUİK, TDM, HSBC Portföy Yönetimi

20

Ekonomik aktivitede toparlanma 2. çeyrekte de devam etmiş görünüyor. Sanayi üretimi

Nisan’da önemli bir artış gösterirken Mayıs’taki yavaşlama normal görünüyor. İmalat

PMI endeksinde artışın Haziran’da sürmesi imalat sanayi aktivitesi konusunda kaygıları

engelliyor. İmalat PMI endeksi Haziran’da Aralık 2013’ten bu yana en yüksek seviye

olan 54.7’ye yükselmiş durumda. Büyümenin 2017’de %4.4’lük Orta Vadeli Program

hedefini yakalaması yüksek olasılık.

Sanayi Üretimi (12-aylık, %)

Türkiye İmalat Sanayi PMI Endeksi

10

56

8

55

6

54

4.1

3.5

4

53

2

52

0

51

-2

50

-4

49

-6

-8

48

Sanayi Üretimi

Sanayi Üretimi (takvim etkisinden arındırılmış)

-10

47

46

Kaynak: TDM, TÜİK,HSBC Portföy Yönetimi

Kaynak: Markit, HSBC Portföy Yönetimi

21

54.7

Tüketici güven endeksinde lirayla beraber görülen toparlanmanın devam etmesi yılın

ilk yarısında perakende sektörü satışlarına olumlu yansıdı.

Perakende Satış Hacim End. (Mevsim ve t.e.a.; aylık %; 3-a HO)

Tüketici Güven Endeksleri

85

105

3

100

80

2

95

90

75

1

85

70

80

75

65

0

-1

70

60

65

TÜİK (sol eksen)

-2

60

55

-3

BloombergHT (sağ eksen)

50

55

50

Kaynak: Turkey Data Monitor, TÜİK, BloombergHT, HSBC Portföy Yönetimi

Perakende ticaret

Gıda dışı (otomotiv yakıtı hariç)

-4

Kaynak: TUİK, HSBC Portföy Yönetimi

22

Yurtiçi otomobil satışları baz etkisiyle zayıf seyretse de kuvvetli ihracat Ocak-Mayıs

döneminde üretim rakamlarını önemli ölçüde pozitif etkiledi. Haziran’da ise ihracat ve

üretim artış hızında bir miktar yavaşlama görülüyor. Yine de otomotiv sektöründe

olumlu trendin değiştiğini söylemek için henüz erken.

Yurtiçi Otomobil Satışları (Yıllık % değişim)

60

Otomobil Üretimi (Yıllık % değişim)

70

53.5

61.0

50

60

40

32.9

50

30

20

10

46.3

43.7 43.2

4.9

40

10.0

9.0

33.5

-10

-5.5

-12.6

-20

-11.6 -10.9

-14.6 -13.1

20

-7.0

15.7

17.9

11.2 10.5

10

-29.0

-40

0

Kaynak: TDM, HSBC Portföy Yönetimi

Kaynak: TDM, HSBC Portföy Yönetimi

23

36.5 36.7

26.9

30

0

-30

42.0

17.4

15.4

Konut piyasası ise teşviklere ve düşük konut kredisi faiz oranlarına rağmen son

aylarda olumlu sinyaller vermiyor. Düşük konut kredisi faizlerinin satışlara olumlu

etkisi artık yeterli gelmiyor. Yeni konut piyasasında fiyat artış oranları ise baskı altında

kalmaya devam ediyor.

Konut Satışları (yıllık % değişim)

REIDIN İstanbul Konut Fiyat Endeksi (yıllık % değişim) - İstanbul

30

30

25.1

28

Türkiye

25

İkinci el konutlar

Yeni konutlar

26

İstanbul

20

24

22

15

20

12.8

12.0

10.0

10

18

7.6

5

0.1

2.0

1.8

16

2.7

14

1.5

13.8

12

0

10

-0.2

8

-2.0

-5

-5.4

-10

6

-6.2

4

-8.1

2

-15

-11.9

Kaynak: TUİK, HSBC Portföy Yönetimi

0

Kaynak: REIDIN, Turkey Data Monitor

24

2.8

Enflasyon tarafında, yıllık TÜFE enflasyonu Nisan’daki %11.9’dan Haziran itibariyle

%10.9’a gerilemiş durumda. Çekirdek enflasyondaki düşüş ise çok daha sınırlı. Yıllık

çekirdek enflasyon (C endeksi) Haziran itibariyle %9.2’de seyrediyor.

TÜFE ve Yurtiçi ÜFE Enflasyonu (12-aylık, %)

18

17

16

15

14

13

12

11

10

9

8

7

6

5

4

3

2

1

0

Çekirdek Enflasyon Gelişmeleri

14

16.4

TÜFE (sol eksen)

12

14.9

Yurtiçi ÜFE (sağ eksen)

10

11.9

10.9

9.2

8

6

4

Çekirdek Enflasyon (C Endeksi; 12-aylık %)

2

Çekirdek Enflasyon Trendi (MA, yıllıklandırılmış 3-a HO aylık % değ.)

0

Kaynak: TUİK, Turkey Data Monitor, HSBC Portföy Yönetimi

Kaynak: TUİK, Turkey Data Monitor, HSBC Portföy Yönetimi

25

Yıllık gıda enflasyonu Haziran’da Ekim 2010’dan bu yana gördüğü en yüksek seviye

olan %17’den yüksek baz etkisi nedeniyle %14’e geriledi. Gıda-dışı enflasyon ise

halen çift hanede.

Aylık TÜFE Enflasyonunun Bileşenleri (yüzde puan)

Gıda ve Gıda-dışı Enflasyon (12-aylık; %)

0.6

0.5

*Yüzde oranların toplamı aylık enflasyon oranına karşılık gelmektedir.

0.4

2017

2016

0.3

0.2

0.1

0.0

-0.1

-0.2

-0.3

18

17

16

15

14

13

12

11

10

9

8

7

6

5

4

3

2

1

0

Gıda ve alkolsüz içecekler

Gıda-dışı

-0.4

Kaynak: TUİK, Turkey Data Monitor, HSBC Portföy Yönetimi

Kaynak: TUİK, Turkey Data Monitor, HSBC Portföy Yönetimi

26

16.9

14.3

10.2

Enflasyon beklentilerinde bozulma fiyatlama davranışını olumsuz etkilerken,

Temmuz’da %10 civarına düşmesini beklediğimiz enflasyon baz etkileriyle EylülKasım’da yeniden %11’in üzerine çıkabilir görünüyor. Ana olarak yine baz etkisi

nedeniyle enflasyon Aralık’ta yeniden %10 civarına düşürebilir.

TÜFE Enflasyonu ve Çekirdek Enflasyon (12-aylık, %)

Enflasyon Beklentileri (%)

9.0

12

8.4

8.5

11

TÜFE

C Endeksi

8.0

7.9

7.5

10

9

7.0

8

6.5

7

6.0

6

12-ay sonrası

5.5

5

24-ay sonrası

4

5.0

Kaynak: TUİK, Turkey Data Monitor, HSBC Portföy Yönetimi

Kaynak: TCMB, Turkey Data Monitor

27

Projeksiyon

Ekonomik aktivite toparlanırken manşet cari açık yılın ilk beş ayında görece yatay bir

seyir izledi. Fakat enerji ve altın ticareti hariç tutulduğunda cari açık dış ticaret açığında

daralma sayesinde düşmeye devam etti.

Cari Denge (12-aylık toplam; milyar USD)

Cari Açık (GSYİH'ye oran olarak; %)

20

8.0

15

6.7

7.0

10

5

6.0

0

-5

5.0

5.5

4.7

-10

-15

Cari Denge

-20

Cari Denge (enerji hariç)

-25

Cari Denge (enerji ve altın hariç)

4.0

3.0

-30

2.0

-35

-40

-35

1.0

-45

0.0

-50

Kaynak: TCMB, TUİK, Turkey Data Monitor, HSBC Portföy Yönetimi

Kaynak: TCMB, TUİK, Turkey Data Monitor, HSBC Portföy Yönetimi

28

3.7

3.8

Türkiye’nin net enerji faturası yılın ilk yarısında geçen yıla göre yüksek seyretti. Bu

durum manşet dış ticaret açığında anlamlı bir düşüşü engelledi. Fakat enerji ve altın

hariç tutulduğunda ihracat ve ithalat artış hızları ayrışmış durumda. Enerji ve altın-dışı

dış ticaret açığı bu nedenle Haziran itibariyle düşmeye devam etti.

Thousands

Dış Ticaret Açığı (12-aylık toplam; milyar $)

İhracat ve İthalat (enerji ve altın hariç; 12-aylık %; 3-aylık HO)

110

100

İhracat

Toplam

13

Enerji

90

Enerji-dışı

80

Enerji ve altın hariç

İthalat

9

5

70

60

1

50

-3

40

-7

30

20

-11

10

-15

0

Kaynak: TUİK; HSBC Portföy Yönetimi

Kaynak: TUİK, TDM, HSBC Portföy Yönetimi

29

Türkiye’ye gelen yabancı ziyaretçi sayısı uzun bir aradan sonra Nisan ve Mayıs’ta

yükseldi. Bu durum net turizm gelirlerine çok sınırlı olsa da olumlu yansıdı. Fakat

turizm gelirleri halen oldukça zayıf seyrediyor ve bu zayıf seyir cari açıkta düşüşü

engelleyen önemli bir unsur.

Turizm Gelir-Gideri (12-aylık toplam; milyar USD)

Turist Sayısı (12-aylık % değişim)

30

30

28

20

14.5

26

24.7

24

10

22

20

0

18

16

-10

-20

Çıkış yapan yabancı turist

Giriş yapan yerli turist

14.4

14

Gelir

12

Gider

10

Net turizm geliri

8

-30

6

4

-40

2

-41.2

0

-50

Kaynak: TCMB, Tukey Data Monitor, HSBC Portföy Yönetimi

Kaynak: TCMB, Tukey Data Monitor, HSBC Portföy Yönetimi

30

Ocak-Mayıs döneminde sermaye girişlerinde - özellikle portföy akımları tarafında önemli bir toparlanma görüldü. Fakat finansman kalitesi halen oldukça zayıf. Sıcak

paranın toplam finansman içindeki payı oldukça yüksek seyrediyor.

Toplam Sermaye Akımları (rezerv değişimden önce, milyar USD)

Özel Sektörün Orta/Uzun Vadeli Net Borçlanması (milyar USD)

9.8

10

1.0

8

6.0

6

5.0

3.2

0.5

3.1

1.5

0.1

3.8

3.2

2.9

2

0.0

0.0

1.6

-0.3

0.2

-0.5

0

-2

-6

-0.2

-0.5

-0.6

-0.9

-1.2

-1.0

-4

0.3 0.3

0.2

4.4

4.1

4

0.6

0.5 0.5

-3.0

Bankacılık Sektörü

-0.7

-0.9

Banka-dışı Özel Sektör

-5.1

-1.5

Kaynak: TCMB, HSBC Portföy Yönetimi

Kaynak: TCMB, Turkey Data Monitor, HSBC Portföy Yönetimi

31

1 Ocak-21 Temmuz döneminde hisse, tahvil ve Eurobond piyasasına sırasıyla 3, 6 ve

4 milyar dolarlık net yabancı girişi olmuş durumda. Bu üç kanaldan toplam portföy girişi

12 milyar dolar tutarında. Yabancı yatırımcı Türkiye finansal varlıkları konusunda genel

olarak pozitif düşünüyor.

Yabancı Yatırımcı Portföy Akımları (haftalık; milyar USD)

2.2

2.0

1.8

1.6

1.4

1.2

1.0

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

-1.0

-1.2

-1.4

Yabancı Yatırımcı Portföy Akımları (Yılbaşından beri; milyar USD)

6.5

5.9

6.0

5.5

Hisse senedi

5.0

DİBS

4.5

Hazine Eurobondları

4.0

3.5

3.6

3.0

2.5

2.0

1.5

1.0

Hisse senedi

0.5

DİBS

0.0

-0.5

Hazine Eurobondları

-1.0

-1.5

Kaynak: TCMB, HSBC Portföy Yönetimi

Kaynak: TCMB, HSBC Portföy Yönetimi

32

2.7

Mali gerçekleşmeler tarafında, faiz-dışı harcamaların vergi gelirlerinin oldukça

üzerinde artması referandumun yapıldığı Nisan ayına kadar bütçe dengeleri üzerinde

önemli bir bozulmaya neden oldu. Bu bozulmada özellikle cari transfer artışı etkiliydi.

Fakat referandum sonrasında Mayıs ve Haziran’da bütçe dengelerinde bozulma hızı

yavaşladı. Yine de 12-aylık birikimli faiz-dışı denge Haziran ayında Kasım 2009

sonrası ilk defa açık vermiş durumda.

Merkezi Yönetim Bütçesi (12-aylık toplam; milyar TL)

30

0

40

Vergi Gelirleri

25

35

Faiz Dışı Harcamalar

-10

30

25

-20

20

20

18.7

-30

15

15

14.8

-40

10

Bütçe dengesi (sol)

Faiz-dışı denge (sağ)

-50

5

10

5

0

-5

-60

0

Kaynak: Maliye Bakanlığı, Turkey Data Monitor, HSBC Portföy Yönetimi

Kaynak: Maliye Bakanlığı, Turkey Data Monitor, HSBC Portföy Yönetimi

33

-10

Thousands

Vergi Gelirleri ve Faiz Dışı Harcamalar (12-aylık %; 3-aylık HO)

Faiz-dışı dengedeki bozulma ve bütçe açığında artış borçlanma ile kapatılıyor.

Haziran’da %93 olarak hedeflenen piyasa iç borç yenileme oranı %141 olarak

gerçekleşti. Hazine Temmuz planı olan %140’ı da aştı. Piyasa iç borç yenileme

oranları yılın kalanında %100’ün oldukça üzerinde seyretmeye devam edecek

görünüyor. Son yıllarda düşük seyreden borç stoku rakamları sınırlı da olsa artacak.

Merkezi Yönetim Bütçesi (12-aylık toplam; % GSYİH)

AB Tanımlı Genel Yönetim Borç Stoku (GSYİH'ye oran olarak)

70

6.0

4.0

Bütçe dengesi

65

Faiz-dışı denge

60

55

2.0

50

45

0.0

-0.2

-2.0

-2.0

40

44.7

43.8

38.2

38.1

40.0

35

30

25

-4.0

20

15

-6.0

10

5

-8.0

0

Kaynak: Maliye Bakanlığı, TDM, HSBC Portföy Yönetimi

Kaynak: Hazine, TÜİK, TDM, HSBC Portföy Yönetimi

34

36.4

32.6

31.3

28.6

27.5

28.3

Kredi Garanti Fonu uygulamasıyla yıllık toplam kredi büyüme hızı %18’e yükselmiş

durumda. Son haftalarda bankacılık sisteminin yeni kaynak ihtiyacı nedeniyle kredi

büyüme hızında ivme kaybı dikkat çekiyor. 21 Temmuz itibariyle KGF kapsamında 185

milyar TL kredi kullandırılmış durumda.

Ticari Kredi Büy. Trendi (kur etk. arı.; 13-h HO; yıllıklandırılmış %)

Kredi Büyümesi (yıllık % değişim)

50

26

45

24

22

40

20

35

18

30

16

25

14

20

12

15

10

10

8

6

5

4

0

-5

2017

2016

2

2007-2016 ort.

0

-10

Kaynak: BDDK, HSBC Portföy

Kaynak: BDDK, HSBC Portföy

35

Toplam Krediler (kur etkisinden arındırılmış)

Ticari Krediler (kur etkisinden arındırılmış)

Tüketici Kredileri ve Kredi Kartları

19.1

18.0

15.2

Mevduat konusundaki rekabet ve yüksek gecelik faizler TL mevduat faizlerinin yüksek

seyretmesine neden oluyor. Fakat son haftalarda mevduat faizlerinde sınırlıda olsa bir

gevşeme görülüyor. Kredileri genişletmek için gereken TL’nin sistemde eksik olması

mevduat faizlerinin kısa vadede görece yüksek seyretmeye devam edebileceğine

işaret ediyor.

TL Mevduat Faiz Oranı (3 aya kadar vadeli; %)

Ağırlıklandırılmış TL Kredi Faizi Oranları (%)

14.0

20

19

13.5

18

13.0

17

12.5

16

15

12.0

14

11.5

13

12

11.0

11

10.5

10

10.0

9

9.5

9.0

Nakit

Taşıt

8

Konut

7

Ticari (KMH ve kurumsal kredi kartları hariç)

6

Kaynak: TCMB, HSBC Portföy

Kaynak: TCMB, HSBC Portföy

36

III - Türkiye piyasaları

Merkez Bankası Ocak ayından bu yana para politikasını sıkı tutmaya devam ederken

ortalama fonlama maliyeti %12’ye yakın seyrediyor. Banka, enflasyon görünümünde

önemli bir iyileşme görülene kadar para politikasını sıkı tutacağı taahhüdünü koruyor.

Faiz artışları lirada değer kaybını Ocak ayı sonrasında tersine çeviren en önemli

faktördü.

Faiz Oranları (basit; %)

15.0

14.0

13.0

12.0

Haftalık repo ihalesi

Gecelik borçlanma

Gecelik borç verme

Geç likidite penceresi borç verme

BIST bankalararası piyasa (ortalama)

TCMB ortalama fonlama faizi

11.0

10.0

9.0

8.0

7.0

6.0

5.0

Kaynak: TCMB, HSBC Portföy Yönetimi

38

Lira riskten arındırılmış ve nominal getiri anlamında önemli gelişmekte olan piyasa

para birimleri içinde en yüksek faizi sunuyor. Bu da reel efektif döviz kurunun yabancı

portföy yatırımı girişleriyle son aylarda değerlenmesini sağlayan ana etken oldu.

TL'nin Riskten Arındırılmış Getirisi ve USD/TL

Reel Efektif Döviz Kuru (TÜFE bazlı; 2003=100)

1.2

2.60

140

Reel Efektif Döviz Kuru

Dönem ortalaması

1.1

2.70

135

-1sd

+1sd

130

-2sd

+2sd

2.80

1.0

2.90

0.9

3.00

0.8

125

3.10

120

0.7

3.20

115

0.6

3.30

110

0.5

3.40

3.50

0.4

105

100

3.60

0.3

0.2

TL'nin Riskten Arındırılmış Getirisi

(1-aylık; sol eksen)

0.1

USD/TL (ters çevrilmiş; sağ eksen)

0.0

3.70

95

3.80

90

3.90

85

4.00

80

Kaynak: Bloomberg, HSBC Portföy Yönetimi

Kaynak: TCMB, HSBC Portföy Yönetimi

39

TL’nin sunduğu yüksek faiz yabancı yatırımcı ilgisi yaratarak Dolar/TL opsiyon

oynaklığının Ekim sonrası en düşük seviyelere gerilemesini sağladı. Oynaklık, küresel

likiditeye dair kaygılarla Temmuz başında yükselirken bu kaygıların dağılmasıyla daha

da düşük seviyelere geriledi.

40

Yabancı yatırımcıların Türkiye’deki referandum sonrasında, politik sorunlar yaşayan

Güney Afrika ve Brezilya gibi gelişmekte olan piyasa para birimlerini satıp liraya

geçmeleriyle dolar/TL kuru 3.4750’ye kadar geriledi. Fakat yurtiçi yerleşiklerin döviz

alımları dolar kurunun 3.50 seviyesinin altında kalıcı olmasını engelledi.

41

Yurtiçi yerleşikler dolar/TL’nin son 3.65 hareketi sırasında döviz mevduatlarını azalttı.

Fakat yılbaşından beri döviz mevduatlarını toplamda 17 milyar dolar artırmış

durumdalar.

Yurtiçi Yerleşiklerin Döviz Mevduatı (Haftalık değişim; milyar USD)

2.4

Yurtiçi Yerleşiklerin Döviz Mevduatı (milyar USD)

3.64

1.7

1.9

105

94

100

3.90

3.62

0.9

0.6

-0.6

0.8

0.8

0.3

0.3

90

85

3.58

80

-0.3

3.56

3.50

Gerçek kişiler (sol eksen)

3.30

Tüzel kişiler (sol eksen)

USDTRY (sağ eksen)

0.0

75

3.10

70

2.90

-0.5

-0.8

Gerçek kişiler

3.54

-1.1

Tüzel kişiler

-2.1

3.60

0.3

-1.1

-1.6

0.7

0.7

0.7

0.3

0.2

0.4

-0.1

3.70

95

1.4

-1.4

-1.7

65

-1.3

2.70

3.52

USDTRY (sağ eksen)

-2.6

60

55

61

2.50

3.50

50

Kaynak: TCMB, HSBC Portföy Yönetimi

Kaynak: TCMB, HSBC Portföy Yönetimi

42

2.30

Lira yüksek carry getirisine rağmen Haziran sonunda başlayan hareketle gelişmekte

olan piyasa para birimleri ortalamasından negatif ayrıştı. Jeopolitik risk algısı, yabancı

yatırımcıların aşırı miktarda uzun pozisyon aldıkları lirada stop-loss emirleri bu

ayrışmada etkili oldu.

43

Lira son aylardaki olumlu harekete rağmen halen sene başından bu yana en fazla

değer kaybeden para birimlerinden birisi. Liranın Ocak ortasına göre döviz sepeti

karşısındaki değer kazancı ise çok daha sınırlı. Yabancı yatırımcıların yüklü TL uzun

pozisyonları oynaklığın artması durumunda para birimi için en önemli risk durumunda.

44

Tahvil piyasası tarafında yüksek enflasyon, Hazine’nin yüksek borç yenileme oranları,

kurumun borçlanma limitini yükselteceği haberleri ve ABD tahvil faizinde artış ihtimali

lira cinsi 10-yıllık tahvil faizinin %10.50’nin altında kalıcı olmayabileceğine işaret

ediyor.

45

Lira cinsi 10-yıllık tahvil ile GOP 10-yıllık ortalama tahvil faizi farkı Ocak ayı

sonrasındaki daralmaya rağmen halen yüksek seyrediyor. Türkiye’deki yüksek

enflasyon bu farkın yüksek seyretmesinin önemli nedenlerinden birisi.

46

Dolar cinsi 10-yıllık Eurobond’un ABD 10-yıllık tahviliyle olan spread’i küresel

likiditeye dair kaygıların dağılmasıyla son haftalarda önemli bir daralma gösterdi.

Ocak ortasında 371 baz puana kadar yükselen spread Temmuz sonunda 270 baz

puan civarına geriledi. Bu noktadan sonra düşüş sınırlı kalabilir.

47

ABD 10-yıllık tahvil faizinin görece düşük seyretmesi ve Türkiye CDS’indeki düşüş

son haftalarda Eurobond fiyatlarında artışa neden oldu. Türkiye’nin 5-yıllık CDS’i 200

baz puanın üzerine çıktıktan sonra yeniden 180 baz puan civarına geriledi.

48

BİST 100 endeksi, olumlu 2. çeyrek kar beklentileri, EM’e göre ucuzluk algısı ve

küresel hisse senedi piyasasındaki ralli ile yeni rekorlar kırıyor. Yatırımcıların bilanço

açıklamaları sonrası yapabileceği kar satışları dışında şu an için endekste düşüş

algısı yaratacak bir gelişme görünmüyor.

Borsa İstanbul

120,000

32,000

110,000

30,000

100,000

28,000

90,000

26,000

80,000

24,000

70,000

22,000

60,000

BIST-100 (sol eksen)

20,000

BIST-100 (Dolar olarak, sağ eksen)

50,000

18,000

Kaynak: Bloomberg, HSBC Portföy Yönetimi

49

Türkiye hisse senedi piyasası Ocak ayı ortasından bu yana GOP ortalamasından

oldukça iyi bir performans gösterdi. Ocak ortasından bu yana 28 puanlık görece bir

pozitif performans söz konusu. Almanya ile ilişkiler konusu Türkiye hisse senedi

piyasasının görece pozitif performansı üzerinde kalıcı bir etkide bulunmadı.

50

Türkiye hisse piyasaları fiyat/kar çarpanı gibi metrikler açısından görece olarak halen

oldukça ucuz görünüyor. Fakat uzun vadeli iskontonun tersine dönmesi için

piyasaların ucuz olmasının dışında uzun vadeli yatırımcıların ekonomiye dair

güveninin yeniden pekişmesi gerekiyor.

F/K çarpanı: MSCI Türkiye ve Gelişmekte Olan Piyasalar

F/K çarpanı: MSCI Türkiye'nin Prim veya İskontosu (%)

13.0

20

12.7

12.5

15

12.0

10

11.5

5

11.0

MSCI EM'e kıyasla

0

10.5

-5

10.0

-10

9.5

-15

9.0

8.7

8.5

-20

-25

8.0

7.5

MSCI Türkiye

-30

7.0

MSCI EM

-35

6.5

-40

6.0

-45

Kaynak: Bloomberg, HSBC Portföy Yönetimi

Kaynak: Bloomberg, HSBC Portföy Yönetimi

51

-32

-40

Teşekkürler…

YASAL UYARI:

Bu doküman HSBC Portföy Yönetimi A.Ş (HSBC Portföy) Araştırma Birimi tarafından sadece Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla düzenlenmiştir

ve günlük olarak meydana gelen haber ve olaylar hakkında görüş ve analizler içermektedir. Bu dokümanda yer alan konular ilgili düzenleyici kurumların belirlediği

kurallar çerçevesinde hazırlanmış olup sermaye piyasası araçları, bunları ihraç eden ortaklık ve kuruluşlar ile piyasa eğilimleri hakkında yönlendirici nitelikte olmayan

genel yatırım tavsiyesi ile finansal bilgi sunulması niteliğinde bilgiler içermektedir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve

getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

HSBC Portföy bu dokümanda yer alan sermaye piyasası araçlarını kendi adına ve hesabına ticari amaçla alım/satımını yapabilir; son 36 ay içerisinde satın almayı

taahhüt etmiş olabilir; veya yöneticiler ile çalışanlarla birlikte alış ya da satış yönünde bir pozisyon almış bulunabilir. Raporda yer alan sermaye piyasası araçlarının

tamamı veya bir kısmının alış/satışından HSBC Portföy komisyon veya masraf tahsil edebilir.

HSBC Portföy bu dokümanı, güvenilir olduğunu düşündüğü fakat bağımsız olarak doğrulanmamış kaynaklardan alınan bilgilere dayandırmaktadır. Bu bilgilerin

doğruluk ve/veya bütünlüğü konusunda HSBC Portföy sorumluluk almamaktadır. Bu dokümanda yer alan ileriye dönük bazı ifadeler geleceğe yönelik performansın

veya olayların garantisi olmayıp, şu anki beklentileri göstermekte, risk ve belirsizlik içermektedir. Gerçek neticeler çeşitli faktörler nedeniyle buradaki görüşlerden farklı

sonuçlanabilir. HSBC Portföy burada yer alan geleceğe yönelik görüşlerini güncel tutmaktan sorumlu değildir. Burada yer alan bilgiler dokümanın yayımlandığı an

itibarıyla görüşleri içermekte olup herhangi bir uyarı yapılmaksızın her an değişebilir. Sunulan göstergesel alım/satım bilgilerinin gerçekte HSBC Portföy’ün alım/satım

yaptığı/yapabileceği alım/satım bilgileri olarak yorumlanmamalıdır. Sunulan tüm tablo ve grafikler HSBC Portföy’ün kendisine ait ya da kendisinin ulaşımının olduğu

kaynaklardan kurumumuzca hazırlanmış tablolardan alınmıştır. Bu dokümanda yer alan rakamlar geçmiş performansla ya da modellenmiş geçmiş performansla ilişkili

olabilir. Bu dokümandaki geçmiş performansa ilişkin ifadeler, gelecek performansın güvenilir bir göstergesi değildir. Bu nedenle burada yer alan ileriye dönük ifade ve

görüşlerin, henüz sonuçlanmamış olayların göstergesi olarak değerlendirilmemesi gerekmektedir. Sermaye piyasası araçlarının değerleri ve getirileri yükselebileceği

gibi düşebilir ve yatırımcısına yatırdığı tutarın altında bir değerde de geri dönüşü olabilir. Yurtdışındaki varlıklara yatırım yapıldığı durumlarda, döviz kuru oranları bu

yatırımların değerinin azalması veya yükselmesine neden olabilir. Gelişmekte olan piyasalardaki yatırımlar doğası gereği daha fazla risk içerirler ve potansiyel olarak

daha fazla oynaktır. Gelişmekte olan piyasalarda ekonomiler ağırlıklı olarak uluslararası ticarete dayanır ve ticari sınırlamalar, kambiyo kontrolleri, ilgili kur değerindeki

ayarlamalar ve ticaret yapılan diğer ülkeler tarafından konulan korumacı tedbirler nedeniyle olumsuz etkilenebilir. Bu ülkelerin ekonomileri aynı zamanda ticaret

yaptıkları diğer ülkelerdeki ekonomik koşullardan da olumsuz etkilenebilir. Yatırım fonlarında piyasa riski mevcuttur, yatırımcıların fona ilişkin tüm dokümantasyonu

dikkatle okuması önerilir.

Bu doküman tamamen veya kısmen çoğaltılamaz ya da içeriği HSBC Portföy’ün önceden izni olmaksızın ifşa edilemez. Onaysız çoğaltılması veya kullanılması,

kullananın sorumluluğundadır ve yasal takibatla sonuçlanabilir. Bu doküman, dağıtımının hukuka ve ilgili mevzuata aykırı olduğu herhangi bir ülkedeki herhangi bir kişi

veya kuruma dağıtılmak ya da bunlar tarafından kullanılmak amacıyla oluşturulmamıştır ve yasal olmayan hiç bir bölgede bir finansal enstrümanın alım satımına ilişkin

tavsiye vermemektedir.

Bu dokümanda atıfta bulunulan ürünler, yatırımlar ve işlemlerle ilgili bağımsız bir değerlendirmede bulunmak ya da araştırma yapmak tamamen okuyucunun

sorumluluğundadır. Yatırımcılar, yatırım kararlarını kendi bağımsız değerlendirmelerine dayalı olarak vermelidirler. HSBC hiç bir müşterisine yasal, vergi ya da yatırım

tercihi anlamında tavsiye vermemektedir.

HSBC Portföy ya da herhangi bir çalışanı ya da yöneticisi kasıtlı durumlar hariç olmak üzere bu Dokümanda yer alan bilgilerden kaynaklanacak herhangi bir zarar ya da

kayıptan sorumlu tutulamazlar.

HSBC Portföy Yönetimi A.Ş tarafından yayımlanmıştır.

HSBC Portföy Yönetimi A.Ş. Sermaye Piyasası Kurumu (SPK)'nun denetim ve gözetimi altındadır.

52