döviz piyasasında güne bakış 30.01.2015

advertisement

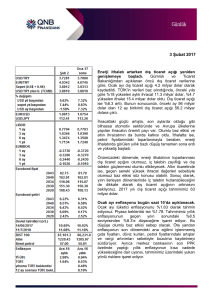

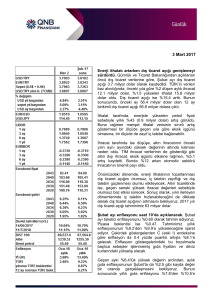

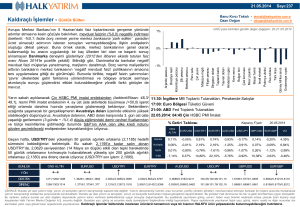

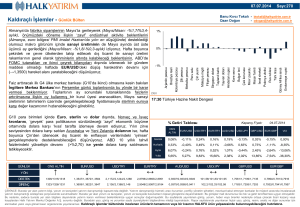

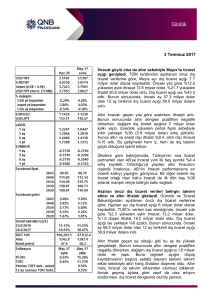

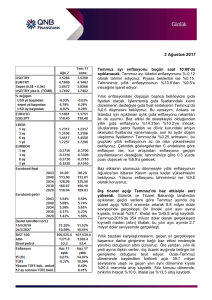

DÖVİZ PİYASASINDA GÜNE BAKIŞ 30.01.2015 Piyasa Notları : Almanya’da Ocak ayı enflasyonu yıllık bazda -0.30% olarak açıklanırken, işsizlik oranı %6.5’a geriledi. ABD’de açıklanan haftalık işsizlik maaş başvuruları 265bin kişi ile beklentinin oldukça altında açıklanırken, bekleyen konut satışları %3.7 düşüş gösterdi. Japonya’da Aralık ayı çekirdek enflasyon rakamları %2.5 seviyesine gerilerken, işsizlik %3.4 seviyesine düştü. ABD 10 yıllık tahvil faizleri %1,73 seviyesine geriledi, sepet kur 2,57 bölgesine yaklaştı. Günlük Ekonomik Takvim (GMT +02:00) ÖNCEKİ BEKLENTİ -$8.32mlr -$8.44mlr 10:00 TRY Türkiye Dış Ticaret Dengesi (Aralık) 12:00 EUR AB İşsizlik Oranı (Aylık) %11.5 m.d. 12:00 EUR AB TÜFE (Ocak) -%0.20 -%0.50 15:30 USD ABD 4Ç14 GSMH (Yıllıklandırılmış) (Aylık) %5.00 %3.10 USDTRY Kur oynaklığının sürmesini bekliyoruz. USD almak için 2,40’ın altını bekleyeceğiz. TRY, faiz indirimi beklentilerinin korunuyor olması ile diğer GOÜ kurlarından negatif ayrışmaya devam ediyor ve haftalık pencere %2,30’luk değer kaybı ile en çok değer kaybeden para birimi oldu. Bugün yurt içerisinde dış ticaret rakamları açıklanacak. Beklenti $8.44mlr açığa işaret ediyor. Kur üzerindeki etkisinin ise sınırlı olmasını bekliyoruz. Dolar değerlenmesinin küresel olarak sürdüğü görünümde, USDTRY’de de yükseliş eğiliminin korunabileceğini, gün içi oynaklığın da süreceğini düşünüyoruz. Hali hazırda uzun USD pozisyonu taşıyan yatırımcıların pozisyonlarının stop seviyesini 2,39’un üzerine çekerek pozisyonlarını korumaları gerektiğini düşünüyoruz. Yeni USD alımları için ise 2,40 bölgesinin altına görülecek gerilemeyi beklemek daha doğru olacak. Teknik görünümde ise şimdilik bir dönüş sinyali görmüyoruz. Orta vade görünüm TRY’yi desteklememeye devam ediyor. FED faiz artırımı baskısının GOÜ kurlarının geneli için risk teşkil etmeye devam ettiğini düşünüyor, orta vadeli görünümde TRY lehine trend yaratacak bir seyir izlenmesini beklemiyoruz. DİRENÇLER DESTEKLER EURTRY 2,4150 2,4000 2,4250 2,3900 2,4400 2,3770 2,73 etrafında yatay seyir izlemeyi bekliyoruz. Dün, Euro çaprazlarının genelinde yatay bir seyir görülürken, TRY’de artan satış baskısı EURTRY paritesini de 2,73 bölgesine getirmiş durumda. EURUSD paritesinde 1,13 seviyesini altında bir seyir görmeyi beklesek de TRY’deki oynak görünümün bugün de sürebileceğini düşünüyoruz. Pozisyon önermiyoruz. Orta vadede ise ECB’nin devam eden varlık alım programı sebebiyle değer kaybı eğilimini korumasını bekliyoruz. DİRENÇLER DESTEKLER 2,6850 2,6700 2,6940 2,6550 2,7000 2,6450 EURUSD Euro’daki düzeltme sınırlı kaldı. Dolar, majör para birimlerinin genelinin üzerinde baskı unsuru olurken, bölgede Yunanistan – AB müzakereleri izlenmeye devam ediyor. Dün ECB Yönetim Kurulu Üyesi Jazbec Yunanistan hükümetinin verdiği sinyallerin oldukça karışık olduğunu belirtirken, Yunanistan’ın yeni Başbakanı Tsipras, Troika ile görüşmelerinden bir sürpriz çıkmayacağını ifade ediyor. Bugün bölgede TÜFE rakamları, ABD ise 4Q14 büyüme verisini izleyeceğiz. Yatay görünümün hakim olduğu paritede bugün USD lehine bir seyir izlemeyi umuyoruz. Teknik görünümde ise kısa vadede tekrar 1,11 bölgesinin hedefleniyor. Orta vadeli Euronegatif görüşümüzde ise bir değişiklik yok. DİRENÇLER DESTEKLER GBPUSD 1,1330 1,1240 1,1460 1,1200 1,1540 1,1100 Yatay seyir korunuyor. Dün açıklanan konut fiyatları endeksi yıllık bazda beklentilerin üzerinde 6.80% olarak açıklanırken, parite üzerinde bir etkisinin olmadığı görülüyor. Perakende satışların ise beklentilerden daha az azaldığını görmüştük. Bugün İngiltere ekonomik takvimi sakin, paritenin doların küresel seyrine eşlik etmesini bekliyoruz. 1,5050 desteğinin altına inilmesi durumunu ise GBP için negatif olarak yorumlayacağız. 1,5180-1,52 bölgesine yaşanacak sıkışmada GBP alım tarafında olma yönündeki görüşümüzde değişiklik yok ancak şimdilik pozisyon önermemeye devam ediyoruz. DİRENÇLER DESTEKLER 1,5180 1,5050 1,5270 1,4980 1,5330 1,4900 USDJPY 118,90 seviyesinin üzerindeki USD alım emrimizi koruyoruz. Bu sabah Japonya’da açıklanan enflasyon verileri kısmen düşüş gösterirken, yıllık çekirdek enflasyonun hem beklentilerin hem d ebir önceki verinin altında kaldığını görüyoruz. Böylece, 2014 yaz aylarından bu yana olan düşüş trendinin korunmuş oldu. Diğer taraftan açıklanan sanayi üretim verilerinde bir önceki veriye göre toparlanma görüyoruz. Fiyatlamada halâ sıkışık görünümden çıkılabilmiş değil. Teknik görünümdeki bu sıkışmanın yukarı yönlü kırılması durumunda 120,00 ve 121,00 bölgelerinin gündeme gelebileceğini düşünüyor, 118,90 bölgesindeki USD alım emrimizi koruyoruz. Orta vadeli görünümde ise merkez bankaları politika farklılıklarından dolayı USD lehine bir seyir bekliyoruz. DİRENÇLER DESTEKLER AUDUSD 118,80 117,60 119,80 116,30 120,80 115,30 RBA’dan indirim beklentileri AUD’da sert satışlara yol açıyor. Emtia kurlarının genelindeki baskı devam ederken, Kanada Merkez Bankası BoC’un faiz indirimi, Yeni Zelanda Merkez Bankası RBNZ’nin faiz indirimi yapabileceğini belirtmesi ile RBA ve AUD üzerindeki baskı artarken, AUDUSD paritesindeki düşüş hareketinin pariteyi 0,7710 seviyesine yaklaştırdığını görüyoruz. Bu bölge kanal desteği olarak görünüyor ve bu seviyede tepki alımları ile karşılaşmasını normal buluyoruz. Düzeltmeler görülse de, AUD üzerindeki baskının süreceğini düşünüyoruz. RBA’nın gevşek politikaları ve FED faiz artırım beklentilerinin gücünü koruması sebebiyle paritedeki orta vadeli düşüş eğiliminin korunmasını bekliyoruz. DİRENÇLER DESTEKLER 0,8000 0,7790 0,8100 0,7700 0,8140 0,7460 GBPTRY Yükselişin momentumu düşebilir. TRY’deki satış baskısı ile EURTRY’deki benzer bir seyir izleyen GBPTRY çaprazı dün 3,64 seviyesini test etmiş oldu. Bugün özelinde, TRY’deki değer kaybı eğiliminin korunmasını beklesek de bunun hafta ortasındaki kadar sert olmayacağını düşünüyoruz. Bu durumun da GBPTRY’de yükseliş momentumunun düşmesine yol açmasını bekliyoruz. Uzun vadeli görünümde ise TCMB’nin faiz indirimine devam edebileceği yönündeki beklenti bozulmuş değil. Bu sebeple TRY’nin GBP karşısında da zayıf seyretmesini bekliyoruz. DİRENÇLER 3,5600 3,5750 3,6000 DESTEKLER 3,5450 3,5250 3,5170 XAUUSD $1282 maliyetli altın uzun pozisyonumuzu kapattık. XAGUSD $16,20 bölgesinde dengelenme bekliyoruz. Dün ABD işsizlik maaş başvuruları verisi beklentilerden daha iyi açıklanırken veri sonrasında değerli metallerin genelinde baskının arttığını görüyoruz. Altın fiyatları $1273 desteğinin üzerinde kalamazken, yükseliş trendinin kırılması ile $1255 seviyesine kadar sert satışlar yaşanmış durumda. Bugün $1255 bölgesi etrafında yatay bir seyir izlenmesini bekliyoruz. Hafta başındna bu yana taşıdığımız $1282 maliyetli uzun altın pozisyonumuzu dün $1271 seviyesinden kapattık. $1255 desteğinin çalışması durumunda bu bölgeden tekrar alım deneyeceğiz. ALTIN TEKNİK SEVİYELER DİRENÇLER $1274 DESTEKLER $1255 $1285 $1244 $1293 $1235 Değerli metallerin genelinde görülen baskı, gümüş fiyatlarında daha çok hissedilirken, $16,75 bölgesine gelindiğini görüyoruz. Teknik görünümde bu bölgede dengelenmesini ve $17,15 bölgesine düzeltme yaşanmasını pozitif olarak yorumlayacağız. GÜMÜŞ TEKNİK SEVİYELER DİRENÇLER $17,15 DESTEKLER $16,75 BRENT $17,50 $16,50 $17,80 $16,00 Çin, ithalat regülasyonlarında değişikliğe gidiyor. ABD’de artan stok rakamlarına rağmen, Çin’in petrol ithalat regülasyonlarında iyileşmeye gideceğini açıklaması talep bazlı olarak petrol desteklerken, fiyatların $48 etrafında yatay kalmaya devam ettiğini görüyoruz. Yeni regülasyona geçişin kademeli olarak 1-3 yıl arasında yapılacağı belirtilse de, petrol talebini ve fiyatları desteklemesini bekliyoruz. Teknik görünümde $50’ın aşılması ile $54 seviyesinin tekrar gündeme gelebileceğine dair olan düşüncemizde şimdilik bir değişiklik yok. Bugün açıklanacak ABD büyüme verilerinin petrol talebi ile ilintili olarak fiyatlarda da oynaklık yaratabileceğini düşünüyoruz. DİRENÇLER $50,00 $51,20 $52,50 DESTEKLER $46,80 $46,00 $45,00 Gökalp İÇER Döviz & Emtia +90.212.384.1123 gicer@garanti.com.tr Garanti Yatırım Araştırma www.garantiyatirim.com.tr UYARI NOTU Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.