VakıfBank Vakıfbank Ekonomik Araştırmalar

advertisement

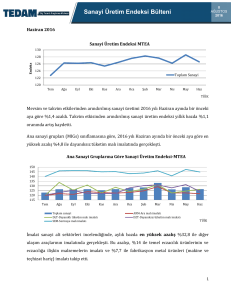

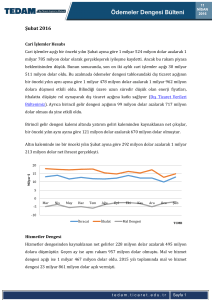

Haftalık Yurtiçi Ekonomi Raporu VakıfBank 26 Nisan ‐ 03 Mayıs 2010 Merkezi yönetim brüt borç stoku Mart sonunda 453.8 milyar TL olarak gerçekleşti. Mart ayında merkezi yönetim borç stoku %11.3 artışla 453.8 milyar TL olarak gerçekleşti. İç borç stokunda 1.3 milyar TL sınırlı bir artış görülürken, 2009 yılı boyunca sınırlı miktarda artan dış borç stokunun Mart ayında Şubat ayına göre değişmediği görülmektedir. Hazine 1.5 milyar TL borçlandı. Hazine'nin TL cinsinden 3 ayda bir kupon ödemeli 7 yıl vadeli değişken faizli tahvil ihalesinde satışların nominal tutarı 458.6 milyon TL olurken, net satış 457 milyon TL olarak gerçekleşti. İhale öncesi yapılan 1 milyar 58.5 milyon TL ROT satışla beraber toplam satış tutarı 1 milyar 515.5 milyon TL'ye ulaştı. Vakıfbank Ekonomik Araştırmalar IMF Türkiye ekonomisi için beklentilerini revize etti. IMF yayımladığı Dünya Ekonomik Görünüm raporunda Türkiye için 2010 yılı GSYİH büyümesi tahminini %5.2’ye (önceki tahmin:%3.7) revize etti. IMF TÜFE beklentisini %9.7’ye (önceki tahmin: %6.8) yükseltirken, cari açığın da GSYİH’nin %4’ü (önceki tahmin: %3.7) seviyesinde gerçekleşmesini beklediğini açıkladı. 2010 yılı büyümesine ilişkin yapılan tahminin bizim beklentimizle (Vakıfbank:%5.2) aynı olduğu görülürken, enflasyon beklentilerinde (Vakıfbank:%8.1) IMF’nin daha olumsuz olduğu görülmektedir. IMF 2011 için büyüme beklentisini ise %3.4 olarak açıklarken, enflasyonu %5.7 ve cari açık/GSYİH oranını ise %4.4 olarak tahmin etmektedir. Enflasyon beklentilerinde sınırlı düşüşler dikkat çekti. TCMB Nisan ayı ikinci beklenti anketine göre, yıl sonu TÜFE beklentisi %8.15 (önceki:%8.24) seviyesine gerilerken, 12 ay sonundaki TÜFE beklentisi %7.36 (önceki: %7.46) oldu. Diğer yandan 24 ay sonrası için enflasyon beklentisi ise %6.93’e yükseldi. TCMB YP zorunlu karşılık oranını %9.5'e yükseltti TCMB, çıkış stratejisi kapsamında piyasadaki döviz likiditesini azaltmak için, yabancı para (YP) yükümlülüklerinde zorunlu karşılık oranını %9'dan %9.5'e yükseltti ve bu artışla, piyasadan yaklaşık 700 milyon dolar döviz likiditesi çekilmiş olacağını açıkladı. Merkez Bankası TL yükümlülüklerde zorunlu karşılık oranını %5 olarak bıraktı. Önümüzdeki Hafta Açıklanacak Veriler... Haftalık Yurtiçi Ekonomi Gündemi Tarih Açıklanacak Veri 26.04.2010 Reel Kesim Güven Endeksi (Nisan) %110.6 %115.7 Kapasite Kullanım Oranı (Nisan) %67.9 %68.4 29.04.2010 Enflasyon Raporu (2010‐I.Dönem) ‐‐ ‐‐ 30.04.2010 Dış Ticaret Dengesi (Mart) ‐3.3 Milyar $ ‐4.0 Milyar $ ekonomik.arastirmalar@vakifbank.com.tr Ankara, TÜRKİYE Önceki Veri Beklenti 2 Cari açık Şubat ayında a beklentilerim mize paralel 2 2.602 milyar d dolar olarak g gerçekleşti... Grafik‐1 60000 Cari işlemler dengessi Şubat ayın nda 2.650 milyar dolar düzeeyindeki bekklentimize paralel olarak 2.602 milyar dolar açık vermiştirr. Merkez Bankası tarafından t açıklanan n ödemeler d dengesi verilerine göre, 2010 yılın nın Ocak ayınaa ilişkin cari aççık rakamı 2.959 miilyar dolar’dan 2.970 milyar dolar’a revize ed dilmiştir. Cari İşlem mler Açığı (mlyr $) 50000 40000 30000 20000 10000 0 Eki.09 Oca.10 O 10 Tem.09 Nis.09 O 09 Oca.09 Eki.08 Nis.08 Tem.08 Eki.07 O 08 Oca.08 Nis.07 Tem.07 Oca 07 Oca.07 Eki.06 Nis.06 Tem.06 Oca 06 Oca.06 Şubat ayı a Cari İşleemler Denge esinin alt kalemlerine bakıldığında, TÜİK tarafından t m dolar olarak açıkllanan dış 3.317 milyar ticaret açığının, a Merkez Bankası verilerine Kaynaak:TCMB göre 2.20 07 milyar dolaar düzeyinde o olduğu ve ekonomideki kad demeli canlanm maya bağlı olaarak 2009’un aynı ayına göre yaklaşık yedi kat aarttığı dikkat ççekmiştir. Ocaak ‐ Şubat dön neminde ise, b bir önceki yıl 3 36 milyon dolaar olan dış ticaret aççığı bu yıl 4.86 66 milyar dolara ulaşmıştır. Hizmetler dengesi Şub bat ayında geççen yılın aynı ayına göre %6 65 daralırken,, net turizm ggelirleri de %3 3 oranında n dolar olarakk gerçekleşmişştir. Net turizm gelirlerinin bir önceki yılın aynı dönem mine göre gerileyereek 422 milyon %5.8 azallarak 896 milyyon dolara dü üştüğü görülm müştür. Gelir d dengesi kalem mi, 2009 yılının n Ocak‐Şubat d dönemine göre %22 2.3 azalarak 20 010 yılının ayn nı döneminde 1.197 milyar dolar net çıkış kaydetmiştir. Grafik‐2 plarında bir önceki yılın Sermaye‐‐ Finans hesap Ocak‐Şub bat dönemind de 2.569 millyar dolar 45000 net serm maye çıkışı gerçekleşmişken n, bu yılın 35000 aynı döneeminde 3.177 7 milyar dolar tutarında 25000 net serm maye girişi olmuştur. Doğrudan 15000 yatırımlar kaleminde bu yılın ilk iki ayında 5000 şen net serm maye girişi, 20 009 yılının gerçekleş ‐5000 aynı dön nemine oranla %55.8 azalarak 652 ‐15000 ‐25000 milyon o olmuştur. Doğrudan dolar yatırımlarda yaşanaan düşüşlerr dikkat çekerken n, önümüzdekki dönemde doğrudan yatırımlardaki harekketler önem mle takip Hisse Senetle eri DIBS edilmelid dir. 2009 yılının Ocak‐Şubat O Banka Kredilleri Reel Se ektör Kredileri döneminde 2.740 milyar dolar nett sermaye Net Hata No oksan çıkışı olaan portföy yaatırımlarında ise 2010 Kaynakk:TCMB yılının ilk iki aylık döneeminde 214 m milyon dolar neet çıkış gerçekkleşmiştir. Cari açığın finan nsmanında dikkkat çeken s ‐180 milyon dolar olaan rezerv varrlıkların 2010 yılı Ocak‐ kalem isee rezerv varlıkklar olmuşturr. Bir önceki sene Şubat döneminde 973 milyon dolaraa yükseldiği gö örülmektedir.. Cari Açığğın Finansman Kalemleri (m mlyr $) Kas.09 O 10 Oca.10 Eyl.09 Tem.09 May.09 Mar.09 Oca 09 Oca.09 Eyl.08 Kas.08 Tem.08 Mar.08 May.08 Oca 08 Oca.08 Eyl.07 Kas.07 Tem.07 Mar.07 May.07 Oca.07 Eyl.06 Kas.06 Tem.06 May.06 Oca.06 Mar.06 55000 Net hata noksan kalem minde ise yıllık bazda bir önceki ö ay yaşaanan artışın ŞŞubat ayında yerini düşüşe e bıraktığı, n dört aydır bulunduğu pozitif p seviyeleere devam ettiği izlenmekktedir. Net h hata noksan kaleminde k fakat son yaşanan pozitif bakiyeenin özel sektörün yurtdışın nda tuttuğu yyabancı varlıklları, ekonomid de görülen to oparlanma ve buna paralel olarak artan güveen neticesindee yurtiçine ge etirmesi sonu ucu oluştuğu söylenebilir. Ödemeler dengesinde teoride olması gereken n; cari işlemleer hesabı ile rezerv r varlıklaar dahil sermaaye ve finans hesapları toplamının sıfır olmasııdır. Ancak, uyygulamada, b bu durum çeşiitli hata ve no oksanlıklardan n ötürü pek sö öz konusu 3 olmazken, bahsedilen 3 kalemin toplamı ters işaret ile “net hata ve noksan” kalemine kaydedilerek ödemeler dengesinde eşitlik sağlanmaktadır. Bu durumun gerekçeleri olarak ithalat veya ihracat için mal hareketleri ile ödemelerin farklı bilanço dönemlerine yansıması durumundaki zaman uyumsuzluğu, gümrük işlemlerine ilişkin beyanat hataları, ödemeler dengesindeki çeşitli kalemlerden elde edilen gelirlerin sistem dışına (yastık altına – kasalara) çıkarılması veya finansman esnasında sistem dışından kaynak kullanılması şeklindeki kayıt dışı işlemler ve bazı verilerin (turizm ve bavul ticareti) anketler yoluyla elde edilmesindeki hatalar olarak sıralanmaktadır. Ayrıca merkez bankası dahil kamu sektörüne ve bankacılık sektörüne ilişkin genel olarak pek hata beklenmezken, özel sektör, net hata noksanın bu kadar yüksek gerçekleşmesinin ardında yatan temel sebep olarak görülmektedir. Bunun gerekçesi olarak da bankacılık dışı özel sektörün döviz varlıklarındaki değişimin tam olarak izlenememesi gösterilmektedir. Bu bağlamda yurt dışından ve yurt içinden kredi kullanmakta zorlanan reel sektörün ve hanehalkının yurt dışında bulunan varlıklarını yurt içine getirerek kullanmalarıyla önümüzdeki dönemde IMF ile anlaşma yapılmadığı bir ortamda net hata noksan kaleminin artması beklenebilir. 2008 yılında 41.7 milyar dolar olan cari işlemler açığı, 2009 yılında %67 oranında azalarak 13.85 milyar dolara gerilemesinin ardından yılın ilk iki ayında ise bir önceki yılın ilk ayına göre %595 oranında artarak toplamda 5.6 milyar dolar olarak gerçekleşmiştir. Geçtiğimiz yıl krizle birlikte sert bir düşüş yaşayan cari açıkta önümüzdeki dönemde ise petrol fiyatları ve TL’deki seyir etkili olacaktır. 2010 yılında küresel ekonomideki toparlanma beklentileri ve iç talepteki canlanma cari işlemler açığının yükselmeye devam etmesine neden olabilecektir. Dış talepteki toparlanmanın daha hızlı gerçekleşmesi ve TL’nin yatay seyrini sürdürmesi durumunda ise ihracatın ithalattan daha hızlı toparlanması söz konusu olabilecektir. Fakat AB’nin büyüme performansına yönelik risklerin arttığı bir ortamda ihracatımızın büyük kısmını AB ülkeleriyle yaptığımız değerlendirildiğinde dış talebe ilişkin risklerin devam etmesi ihracat verileri üzerinde de risk oluşturmaktadır. Grafik‐3 Grafik‐4 Türkiye İthalatının Dünya İthalatı İçindeki Payı (%) 0.014 0.012 0.01 0.008 0.006 0.004 0.002 0 Kaynak:TCMB,Bloomberg Kaynak:TCMB,Bloomberg Türkiye’nin geçmiş dönemlerdeki ihracat rakamlarının seyrini incelemek için Türkiye ihracatının dünya ihracatı içindeki payı yandaki Grafik‐3’te çizilmiştir. Grafik‐3 detaylı bir şekilde incelendiğinde, ihracat rakamlarında üç önemli yapısal değişiklik dikkat çekmektedir. Bunlardan birincisi 1980 yılından itibaren uygulanan dışa açık büyüme politikaları sonucunda, ihracatın 1980 yılından itibaren artışa geçmesidir. 1980 öncesi dönemde ekonomimizde dışa karşı bir korumacılık eğilimi olduğu ve korumacı politikaların izlendiği bilinmektedir. Diğeri ise dalgalı kur sistemine geçildiği dönemde görülmektedir. Dalgalı kur sistemine geçilmesiyle Türkiye ihracatının dünya ihracatı içindeki payının sürekli arttığı izlenirken, bu trendin 2008‐2009 yılında global piyasalarda yaşanan krizle bozulduğu görülmektedir. İhracattaki artış trendinin yanında Grafik‐4’te Türkiye ithalatının dünya ithalatı içindeki payı incelenmektedir. İthalat rakamlarında volatilitenin ihracat oranına göre daha yüksek olduğu izlenirken, genel trendin yukarı yönlü olduğu görülmektedir. Bu durum ihracat rakamlarındaki artış yanında ithalatın da yükselmesinin dış ticaret ve paralellinde cari açık rakamlarına olumsuz yansıması olarak karşımıza çıkmaktadır. 4 Grafik‐5 1991M12 1992M07 1993M02 1993M09 1994M04 1994M11 1995M06 1996M01 1996M08 1997M03 1997M10 1998M05 1998M12 1999M07 2000M02 2000M09 2001M04 2001M11 2002M06 2003M01 2003M08 2004M03 2004M10 2005M05 2005M12 2006M07 2007M02 2007M09 2008M04 2008M11 2009M06 2010M01 Önümüzdeki dönemde ise cari işlemler dengesindeki trendin nasıl devam edeceği önemli bir soru olarak karşımıza çıkmaktadır. 0 Son dönemde global piyasalarda yaşanan kriz ‐0.5 nedeniyle azalan yurtdışı talep kaynaklı ‐1 ihracatta yaşanan değişikliklerin cari işlemler ‐1.5 açığı üzerinde etkisini görebilmek için Kalman Dalgalı kur ‐2 sistemine filtreleme modeliyle hazırladığımız ihracatın geçiliyor ‐2.5 cari işlemler açığı üzerindeki düzleştirilmiş ‐3 Kaynak:Vakıfbank dinamik katsayısının grafiği yandaki Grafik‐5’te ‐3.5 görülmektedir. Bu grafikten 2008‐2009 yılları ‐4 arasında yaşanan krizle katsayıdaki aşağı yönlü Düzleştirilmiş Zamanla Değişen Cari İşlemler Üzerindeki İhracat Katsayısı ‐4.5 Kaynak:Vakıfbank trendin bozulduğu görülmektedir. Bu durum cari işlemler açığı ile ihracat arasındaki negatif ilişkinin bir miktar bozulduğunu yansıtırken, aslında son dönemde ihracatta yaşanan düşüşle bereber ithalattaki düşüşün daha sert olmasıyla açıklanabilir. Diğer bir ifadeyle, ithalatın hem fiyatlardaki (özellikle petrol fiyatlarındaki düşüşler) hem de miktardaki (talep kaynaklı düşüşler) düşüş nedeniyle daraldığı bir ortamda ihracatta yaşanan düşüşe rağmen cari işlemler dengesinin daraldığı görülmüştür. Son dönemde iç talep kademeli bir artış eğilimi sergilerken dış talebe ilişkin belirsizliklerin sürmesi değerlendirildiğinde, kriz döneminde bozulan ihracat ve cari işlemler açığı arasındaki ilişkinin yeniden negatife dönmesi mümkün olabilir. Bu durum da dış talebin cari işlemler açığı üzerindeki etkisini arttıracaktır. Son dönemde Avrupa’da başta Yunanistan olmak üzere, Portekiz ve İspanya’nın bütçe açıkları ve borçlarıyla ilgili sorunların Euro Bölgesi’nin geneline yayılabileceğine yönelik kaygıların, piyasalarda en fazla konuşulan konuların başında geldiği değerlendirildiğinde, en önemli ihracat partnerlerimizde yaşanan bu sıkıntılar dış talep beklentileri ile ilgili olarak olumsuz bir tablo çizmektedir. Bu çerçevede iç talepteki canlılıkla birlikte cari işlemler açığının artması mümkün olabilecektir. Tüm bu beklentilerimiz ışığında yıl sonu cari işlemler açığının 28 milyar dolara ulaşacağını düşünüyoruz. 5 TÜRKİYE AKTİVİTE GÖSTERGELERİ Türkiye Büyüme Oranı (Çeyrek) 15.0 Reel GSYİH (Yıllık % Değişim) 4.0 2.3 10.0 15 5.0 10 6.0 5 0.0 ‐5.0 0 ‐10.0 ‐5 ‐15.0 1999Q1 1999Q3 2000Q1 2000Q3 2001Q1 2001Q3 2002Q1 2002Q3 2003Q1 2003Q3 2004Q1 2004Q3 2005Q1 2005Q3 2006Q1 2006Q3 2007Q1 2007Q3 2008Q1 2008Q3 2009Q1 2009Q3 ‐10 ‐15 ‐20 1999Q1 1999Q3 2000Q1 2000Q3 2001Q1 2001Q3 2002Q1 2002Q3 2003Q1 2003Q3 2004Q1 2004Q3 2005Q1 2005Q3 2006Q1 2006Q3 2007Q1 2007Q3 2008Q1 2008Q3 2009Q1 2009Q3 Mevsim ve Takvim Etkisinden Arındırılmış GSYİH (%) Kaynak:TÜİK Takvim Etkisinden Arındırılmış GSYİH (%) Kaynak:TÜİK Sektörel Büyüme Hızları (%) Sektörler Sektör 2009 2009 2009 2009 2009 Payları I. II. III. IV. Yılsonu (%) Çey Çey Tarım 9.7 0.8 6.5 3.6 1.5 3.3 Sanayi 23.2 ‐22.3 ‐11.7 ‐4.5 12.8 ‐7.2 İnşaat 5.2 ‐18.6 ‐21.1 ‐18.3 ‐6.6 ‐16.3 Ticaret 12.2 ‐26.2 ‐15.2 ‐7.2 10.3 ‐10.4 Ulaş. ve Haber. 14.4 ‐16.3 ‐10.3 ‐5.0 3.6 ‐7.1 Mali Kur. 12.1 10.8 7.5 7.8 8.1 8.5 Konut Sah. 5.2 4.5 4.8 3.8 3.4 4.1 Eğitim 2.1 0.7 1.3 3.3 3.1 2.0 Sağ. İş. ve Sos. Hiz. 1.3 0.8 2.9 4.5 4.9 3.2 Vergi‐Süb. 8.1 ‐21.9 ‐7.8 ‐8.1 6.3 ‐8.2 ‐14.5 ‐7.7 ‐2.9 6.0 ‐4.7 GSYİH Çeyrek Çeyrek Sektörel Büyüme Hızları (%) 15.0 10.0 5.0 0.0 ‐5.0 ‐10.0 ‐15.0 ‐20.0 ‐25.0 ‐30.0 2009‐I Tarım 2009‐II Sanayi Kaynak:TÜİK Kaynak:TÜİK 2009‐III İnşaat 2009‐IV 2009‐Yıllık Ticaret Ulaştırma 6 Harcama Bileşenlerinin Yıllık Büyüme Oranları (%) Harcama Bileşenleri Sektör Payları (%) 2009 I. Çey 2009 II. Çey 2009 III. Çey 2009 IV. Çey 2009 Yıl sonu Yer. Hanehalkı Tük. Har. 70.6 ‐10.1 ‐1.8 ‐1.9 4.7 ‐2.3 Dev. Nihai Tük. Har. 11.4 5.1 0.5 5.2 17.9 7.8 10.0 Gay. Safi Ser. Oluş. 19.9 ‐27.6 ‐24.4 ‐18.5 ‐4.7 ‐19.2 0.0 Kamu Sektörü 3.8 11.8 0.2 ‐5.7 ‐8.6 ‐2.2 ‐10.0 Özel Sektör 16.1 ‐32.2 ‐28.7 ‐21.0 ‐3.5 ‐22.3 Mal ve Hiz. İhracatı 25.3 ‐11.3 ‐11.0 ‐5.4 6.4 ‐5.4 Harcama Bileşenleri Büyüme Hızları (%) 30.0 20.0 ‐20.0 ‐30.0 ‐40.0 Mal ve Hiz. İthalatı GSYİH 25.3 ‐30.9 ‐20.6 ‐11.7 10.5 ‐14.4 ‐14.5 ‐7.7 ‐2.9 6.0 ‐4.7 2009‐I Tüketim Kaynak:TÜİK Devlet 2009‐III Yatırım 2009‐IV İhracat Kaynak:TÜİK 2009‐II Sanayi Üretim Endeksi İmalat Sanayi Üretim Endeksi 5.0 4.0 3.0 2.0 1.0 0.0 ‐1.0 ‐2.0 ‐3.0 ‐4.0 ‐5.0 ‐6.0 30 20 10 0 ‐10 ‐20 ‐30 15.00 10.00 5.00 0.00 ‐5.00 ‐10.00 ‐15.00 ‐20.00 ‐25.00 Sanayi Üretim Endeksi (Yıllık % Değişim) İmalat Sanayi 3 Aylık Ort. Yıllık Değ. Mevsim ve Takvim Etkisinden Arındırılmış Sanayi Üretim Endeksi (Bir Önceki Aya Göre % Değ.) Kaynak:TÜİK Kaynak:TÜİK 2009 İthalat 7 Sektörel Bazda Sanayi Üretim Endeksi Sektörler 40 30 20 10 0 ‐10 ‐20 ‐30 ‐40 ‐50 Şubat Ayı Petrol Ürünleri 2009 ‐28.1 2010 ‐11.9 Tekstil ‐29.0 28.7 Gıda 12.3 Kimyasal Madde ‐21.2 21.2 Ana Metal Sanayi ‐22.9 2.8 Metalik Olm. Diğ. Mineral ‐22.4 15.1 Taşıt Araçları ‐58.8 71.0 Dayanıklı Tüketim Malı İmalatı Makine Teçhizat ‐36.1 35.1 Dayanıksız Tüketim Malı İmalatı Giyim ‐23.9 14.9 Kaynak:TÜİK ‐3.0 Aramalı İmalatı Sermaye Mali İmalati Kaynak:TÜİK Aylık Sanayi Sipariş Endeksi Aylık Sanayi Ciro Endeksi Aylık Sanayi Sipariş Endeksi (İmalat Sektörü) Kaynak:TÜİK Oca.10 Kas.09 Eyl.09 Tem.09 May.09 Oca.09 Mar.09 Kas.08 Eyl.08 Tem.08 May.08 Oca.08 Oca.10 Kas.09 Eyl.09 Tem.09 May.09 Oca.09 Mar.09 Kas.08 Eyl.08 Tem.08 May.08 Mar.08 Oca.08 Mar.08 180.0 170.0 160.0 150.0 140.0 130.0 120.0 110.0 100.0 190.0 180.0 170.0 160.0 150.0 140.0 130.0 120.0 110.0 100.0 Aylık Sanayi Ciro Endeksi Kaynak:TÜİK Toplam Otomobil Üretimi Beyaz Eşya Üretimi 70000 Toplam Otomobil Üretimi (Adet) (12 aylık Har. Ort.) Kaynak:OSD,Vakıfbank Beyaz Eşya Üretimi (Adet) Kaynak:Hazine Müsteşarlığı Oca.10 Kas.09 Eyl.09 Tem.09 May.09 Mar.09 Eki.09 Mar.09 Ağu.08 Haz.07 Oca.08 Nis.06 Kas.06 Eyl.05 Şub.05 Ara.03 Tem.04 May.03 Eki.02 Mar.02 Oca.01 Ağu.01 0 Oca.09 10000 Kas.08 20000 Eyl.08 30000 Tem.08 40000 Mar.08 50000 May.08 1800000 1600000 1400000 1200000 1000000 800000 600000 400000 200000 60000 Oca.08 Yıllık Değişim Oranı (%) 8 Kapasite Kullanım Oranı 85 80 75 70 65 60 55 50 95 85 75 65 55 Oca.10 Eki.09 Tem.09 Nis.09 Oca.09 Eki.08 Tem.08 Dayanıklı Tüketim Malları Dayanıksız Tüketim Malları Ara Malları Yatırım Malları Kapasite Kullanım Oranı (%) Kaynak:TÜİK Kaynak:TÜİK Yatırım Teşvik Belgeli Sabit Sermaye Yatırım Tutarı Verilen İnşaat Ruhsatları Kaynak:Hazine Müsteşarlığı Toplam Sanayide Verimlilik 2005‐I II III IV 2006‐I II III IV 2007‐I II III IV 2008‐I II III IV 2009‐I II III IV Toplam Sanayide Verimlilik Endeksi Kaynak:Hazine Müsteşarlığı 2009‐III 2009‐I 2008‐III 2008‐I 2007‐III 2007‐I 2006‐III 2006‐I 2005‐III 2005‐I 2004‐III Verilen İnşaat Ruhsatları (Yüzölçümü,1000 m2) Kaynak:Hazine Müsteşarlığı 125.0 120.0 115.0 110.0 105.0 100.0 95.0 90.0 85.0 80.0 2004‐I 2003‐I Kas.09 Eyl.09 Tem.09 May.09 Mar.09 Oca.09 Kas.08 Eyl.08 Tem.08 May.08 Mar.08 Oca.08 Yatırım Teşvik Belgeli Sabit Sermaye Yatırım Tutarı (milyon TL) 2003‐III 40,000.0 35,000.0 30,000.0 25,000.0 20,000.0 15,000.0 10,000.0 5,000.0 0.0 3,950.0 3,450.0 2,950.0 2,450.0 1,950.0 1,450.0 950.0 450.0 ‐50.0 Nis.08 Oca.08 Eki.07 Nis.07 Tem.07 Oca.07 Oca.10 Eki.09 Tem.09 Nis.09 Oca.09 Eki.08 Tem.08 Nis.08 Oca.08 Eki.07 Tem.07 Nis.07 Oca.07 45 9 ENFLASYON GÖSTERGELERİ TÜFE ve Çekirdek Enflasyonu 14 25 12 20 9.56 10 15 8 8.58 10 6 5 4 5.41 2 0 0 TÜFE Harcama Grupları 35 Yıllık 30 25 20 Giyim ve ayakkabı 15 Lokanta ve oteller Gıda Enerji ÜFE Alt Sektörler Dünya Gıda ve Emtia Fiyat Endeksi 230 210 190 170 150 130 110 90 70 50 Sanayi 1800 1600 1400 1200 1000 800 600 400 200 0 Mar.10 Eki.09 May.09 Ara.08 Tem.08 Şub.08 Eyl.07 Nis.07 Kas.06 25 20 15 10 5 0 ‐5 ‐10 Haz.06 Oca.10 Tüfe Kaynak:TCMB Kaynak:TCMB, Vakıfbank Tarım Kas.09 Eyl.09 Tem.09 May.09 Mar.09 Oca.09 Kas.08 Eyl.08 Tem.08 Eğitim May.08 0 Oca.08 5 Ulaştırma Mar.08 10 Konut Eğlence ve kültür Oca.06 Kas.09 Gıda ve Enerji Enflasyonu (yıllık‐% değ.) Gıda ve alkolsüz içecekler Kaynak:TCMB Haz.09 Oca.09 Ağu.08 Eki.07 Mar.08 Ara.06 May.07 Tem.06 Eyl.05 Şub.06 Nis.05 ÜFE (yıllık‐%değ.) Kaynak:TCMB Aylık Kas.04 Çekirdek‐I Endeksi Kaynak:TCMB Haz.04 Oca.04 Kas.09 Haz.09 Oca.09 Ağu.08 Eki.07 Mar.08 Ara.06 May.07 Tem.06 Eyl.05 Şub.06 Nis.05 Kas.04 Haz.04 Oca.04 ‐5 TÜFE (yıllık‐% değ.) ÜFE UN Dünya Gıda Fiyat Endeksi İmalat Sanayi UBS Emtia Fiyat Endeksi Kaynak:Bloomberg 10 İTO Enflasyon Göstergeleri Türk‐ İş Mutfak Enflasyonu 90 80 70 60 50 40 30 20 10 0 ‐10 2006M01 2006M04 2006M07 2006M10 2007M01 2007M04 2007M07 2007M10 2008M01 2008M04 2008M07 2008M10 2009M01 2009M04 2009M07 2009M10 2010M01 Oca.10 Eyl.08 May.09 Oca.08 May.07 Eyl.06 Oca.06 Eyl.04 May.05 Oca.04 Eyl.02 May.03 Oca.02 May.01 Eyl.00 Oca.00 7 6 5 4 3 2 1 0 ‐1 ‐2 ‐3 İstanbul Toptan Eşya Fiyat Endeksi Türk‐İş Gıda Enflasyonu( Bir önceki aya göre Değ.) İstanbul Ücretliler Geçinme Endeksi Kaynak:TCMB Kaynak:Türk‐İş Enflasyon Beklentileri Tük. Güven Endeksi Fiyatların Değ. Yönünde Beklenti 10 100 9 90 8 80 7 70 6 60 5 50 24 Ay Sonrası Yıllık TÜFE Beklentisi Kaynak:TCMB Kas.09 Haz.09 Oca.09 Ağu.08 Eki.07 Mar.08 Ara.06 May.07 Eyl.05 Şub.06 Nis.05 Tem.06 12 Ay Sonrası Yıllık TÜFE Beklentisi Kas.04 Haz.04 40 Oca.04 Nis.10 Ara.09 Ağu.09 Nis.09 Ara.08 Ağu.08 Nis.08 Ara.07 Ağu.07 Nis.07 Ara.06 Ağu.06 Nis.06 4 Fiyatların değişim yönüne ilişkin beklenti Kaynak:TCMB 11 İŞGÜCÜ GÖSTERGELERİ İşsizlik Oranı İşgücü Durumu 17 16 15 14 13 12 11 10 9 8 26,000 25,000 24,000 23,000 22,000 20,000 2010M01 Kaynak:TCMB, Vakıfbank Kas.09 İstihdam Edilenler Kaynak:TCMB İşgücüne Katılım Oranı Sektörlerin Toplam İşgücü İçindeki payı 30 55.0 53 52 51 50 49 48 47 46 45 25 50.0 20 45.0 15 40.0 10 35.0 5 Sanayi İnşaat İşkur İstatistikleri Sanayi İstihdam Endeksi (2005=100) 110 200,000 180,000 160,000 140,000 120,000 100,000 80,000 60,000 40,000 20,000 0 105 100 95 90 İş Arayanların Sayısı Kaynak:Hazine Müsteşarlığı Oca.10 Kas.09 Eyl.09 Tem.09 May.09 Mar.09 Oca.09 Kas.08 Eyl.08 Tem.08 May.08 Mar.08 85 Sanayi İstihdam Endeksi Kaynak:Hazine Müsteşarlığı Oca.10 Hizmetler Kaynak:TCMB Oca.08 Kas.09 Eyl.09 Tem.09 May.09 Oca.09 Mar.09 Kas.08 Eyl.08 Tem.08 Mar.08 Tarım İstihdam Oranı Kaynak:TCMB May.08 Oca.10 Kas.09 Eyl.09 Tem.09 May.09 Mar.09 Oca.09 Kas.08 Eyl.08 Tem.08 May.08 Mar.08 Oca.08 İşgücüne Katılma Oranı Oca.08 0 30.0 Oca.10 Eyl.09 Tem.09 May.09 Mar.09 Kas.08 İşgücü Arzı İşsizlik Oranı Oca.09 Eyl.08 Tem.08 Mevsimsellikten Arındırılmış İşsizlik Oranı May.08 Mar.08 19,000 Oca.08 2009M09 2009M05 2009M01 2008M09 2008M05 2008M01 2007M09 2007M05 2007M01 2006M09 2006M05 2006M01 2005M09 2005M05 2005M01 21,000 12 Kurulan‐Kapanan Şirket Sayısı Reel Brüt Ücret ‐ Maaş Endeksleri 5,000 115.0 113.0 111.0 109.0 107.0 105.0 103.0 101.0 99.0 97.0 95.0 4,500 4,000 3,500 3,000 2,500 2,000 1,500 Kurulan‐Kapanan Şirket Sayısı (Adet) Kaynak:TÜİK Oca.10 Kas.09 Eyl.09 Tem.09 May.09 Oca.09 Mar.09 Kas.08 Eyl.08 Tem.08 Mar.08 May.08 Oca.08 1,000 Reel Brüt Ücret ‐ Maaş Endeksleri Kaynak:Hazine Müsteşarlığı 13 DIŞ TİCARET GÖSTERGELERİ İthalat‐İhracat Dış Ticaret Dengesi 25000 0 ‐1000 ‐2000 ‐3000 ‐4000 ‐5000 ‐6000 ‐7000 ‐8000 ‐9000 20000 15000 10000 5000 Oca.03 Haz.03 Kas.03 Nis.04 Eyl.04 Şub.05 Tem.05 Ara.05 May.06 Eki.06 Mar.07 Ağu.07 Oca.08 Haz.08 Kas.08 Nis.09 Eyl.09 Şub.10 Oca.03 Haz.03 Kas.03 Nis.04 Eyl.04 Şub.05 Tem.05 Ara.05 May.06 Eki.06 Mar.07 Ağu.07 Oca.08 Haz.08 Kas.08 Nis.09 Eyl.09 Şub.10 0 İhracat (milyon dolar) İthalat (milyon dolar) Dış Ticaret Dengesi (milyon dolar) Kaynak:TCMB Kaynak:TCMB İthalat İhracat 140 120 100 80 60 40 20 0 ‐20 ‐40 ‐60 Oca.03 Haz.03 Kas.03 Nis.04 Eyl.04 Şub.05 Tem.05 Ara.05 May.06 Eki.06 Mar.07 Ağu.07 Oca.08 Haz.08 Kas.08 Nis.09 Eyl.09 Şub.10 140 120 100 80 60 40 20 0 ‐20 ‐40 ‐60 Oca.03 Haz.03 Kas.03 Nis.04 Eyl.04 Şub.05 Tem.05 Ara.05 May.06 Eki.06 Mar.07 Ağu.07 Oca.08 Haz.08 Kas.08 Nis.09 Eyl.09 Şub.10 Ara Malları (y/y) Sermaye Malları (y/y) Tüketim Malları (y/y) Ara Malları (y/y) Sermaye Malları (y/y) Tüketim Malları(y/y) Kaynak:TCMB Cari İşlemler Dengesi Sermaye ve Finans Hesabı Cari İşlemler Dengesi (Yıllık‐milyon dolar) Cari İşlemler Dengesi (milyon dolar‐sağ eksen) Doğrudan Yatırımlar (12 aylık‐milyon dolar) Portföy Yatırımları (12 aylık‐milyon dolar) Diğer Yatırımlar(12 aylık‐milyon dolar) Kaynak:TCMB Oca.10 Tem.09 Oca.09 Tem.08 Oca.08 Oca.07 Tem.07 Haz.09 Oca.10 Kas.08 Eyl.07 Nis.08 Şub.07 Ara.05 Tem.06 Eki.04 Mar.04 Ağu.03 Oca.03 ‐54000 Oca.06 ‐44000 Tem.06 ‐34000 Oca.05 ‐24000 Tem.05 ‐4000 ‐14000 50000 40000 30000 20000 10000 0 ‐10000 ‐20000 Oca.04 3000 2000 1000 0 ‐1000 ‐2000 ‐3000 ‐4000 ‐5000 ‐6000 Tem.03 6000 Oca.03 Kaynak:TCMB Kaynak:TCMB May.05 Tem.04 14 TÜKETİM GÖSTERGELERİ Tüketici Güveni ve Reel Kesim Güveni Tüketim Harcamaları 20 15 10 5 0 ‐5 ‐10 2009Q3 2008Q4 2008Q1 2007Q2 2006Q3 2005Q4 2005Q1 2004Q2 2003Q3 2002Q4 2002Q1 1999Q1 Tüketici Güven Endeksi Reel Kesim Güven Endeksi (sağ eksen) 2000Q3 ‐15 Ara.09 Haz.09 Ara.08 Ara.07 Haz.08 Haz.07 Ara.06 Haz.06 Ara.05 Ara.04 Haz.05 Haz.04 Ara.03 130 120 110 100 90 80 70 60 50 40 1999Q4 115 110 105 100 95 90 85 80 75 70 65 2001Q2 Reel Hanehalkı Tüketimi (Yıllık % Değişim) Kaynak:TCMB Kaynak:TCMB CNBC‐e Güven Endeksleri Krediler 200.0 80 70 150.0 60 50 100.0 40 30 50.0 20 10 0.0 CNBC‐e Tüketim Endeksi Kaynak:BDDK Kaynak:Hazine Müsteşarlığı Bireysel ve Ticari Krediler Kas.09 Haz.09 Oca.09 Ağu.08 Mar.08 Eki.07 May.07 Ara.06 Tem.06 Eyl.05 Şub.06 Nis.05 Kas.04 Haz.04 Oca.04 175 155 135 115 95 75 55 35 15 ‐5 Bireysel Krediler (Yıllık %Değişim) Ticari Krediler (Yıllık % Değişim) Kaynak:BDDK Kas.09 Haz.09 Oca.09 Ağu.08 Mar.08 Eki.07 May.07 Ara.06 Tem.06 Şub.06 Eyl.05 Nis.05 Krediler (Yıllık % Değişim) CNBC‐e Tüketici Güven Endeksi Kas.04 Haz.04 Oca.04 Nis.10 Tem.09 Eki.08 Oca.08 Nis.07 Tem.06 Eki.05 Oca.05 Nis.04 Tem.03 Eki.02 Oca.02 0 15 KAMU MALİYESİ GÖSTERGELERİ Bütçe Dengesi Bütçe Gelirleri ve Harcamaları 0.0 Ara.09 Eyl.09 Haz.09 Ara.08 Mar.09 Eyl.08 Mar.10 Kaynak:TCMB Vergi Gelirleri Faiz Dışı Denge 58 45 35 25 15 5 ‐5 ‐15 ‐25 ‐35 48 38 28 18 Oca.10 Vergi Gelirleri (Reel yıllık %) Mar.10 Ara.09 Eyl.09 Haz.09 Mar.09 Eyl.08 Ara.08 Haz.08 Mar.08 Ara.07 Eyl.07 Haz.07 Ara.06 ‐2 Mar.07 Eki.09 Tem.09 Nis.09 Oca.09 Eki.08 Tem.08 Nis.08 Oca.08 Eki.07 Tem.07 Nis.07 Oca.07 8 Vergi Gelirleri (Nominal yıllık %) Haz.08 Bütçe Gelirleri (12 aylık‐milyar TL) Bütçe Harcamaları (12 aylık‐milyar TL) Bütçe Dengesi (milyar TL) Kaynak:TCMB Ara.07 Mar.10 Eyl.09 Ara.09 Haz.09 Ara.08 Mar.09 Eyl.08 Haz.08 Mar.08 Ara.07 Eyl.07 Haz.07 Ara.06 Mar.07 ‐60.0 Mar.08 ‐50.0 Eyl.07 ‐40.0 Haz.07 ‐30.0 Mar.07 ‐20.0 Ara.06 290.0 270.0 250.0 230.0 210.0 190.0 170.0 150.0 ‐10.0 Faiz Dışı Denge (12 aylık‐milyar TL) Kaynak:TCMB,Vakıfbank Kaynak:TCMB Borç Stoku İç ve Dış Borç Stoku 480.0 360.0 460.0 340.0 440.0 320.0 420.0 300.0 400.0 280.0 380.0 120.0 110.0 100.0 90.0 260.0 360.0 80.0 240.0 340.0 70.0 220.0 320.0 Kaynak:Hazine Müsteşarlığı Oca.10 Ağu.09 Mar.09 Eki.08 Ara.07 May.08 Şub.07 Tem.07 Eyl.06 Nis.06 Kas.05 Haz.05 Oca.10 Eyl.09 May.09 Eyl.08 Oca.09 May.08 Eyl.07 Oca.08 May.07 Oca.07 Eyl.06 May.06 Eyl.05 Oca.06 May.05 Oca.05 Toplam Borç Stoku (milyar TL) 60.0 Oca.05 200.0 300.0 İç Borç Stoku (milyar TL) Dış Borç Stoku (milyar TL‐sağ eksen) Kaynak: Hazine Müsteşarlığı 16 Türkiye’nin Net Dış Borç Stoku Türkiye’nin Dış Borç Stoku Profili 45 30 40 25 35 200.0 150.0 20 30 25 15 20 10 100.0 50.0 15 5 10 5 0.0 0 0 2002 2003 2004 2005 2006 2007 2008 2009 2001 2002 2003 2004 2005 2006 2007 2008 2009 TCMB (milyar TL‐sol eksen) Kamu Sektörü (milyar TL) Özel Sektör (milyar TL) Türkiye'nin Net Dış Borç Stoku/GSYH (%) Kaynak: Hazine Müsteşarlığı Kaynak: Hazine Müsteşarlığı LİKİDİTE GÖSTERGELERİ TCMB Faiz Oranı Reel ve Nominal Faiz 35 29 30 24 25 19 20 14 15 10 9 5 4 0 Ocak 2004 Mayıs 04 Eylül 04 Ocak 05 Mayıs 05 Eylül 05 Ocak 06 Mayıs 06 Ağustos 06 Aralık 06 Nisan 07 Ağustos 07 Aralık 07 Nisan 08 Ağustos 08 Aralık 08 Nisan 09 Ağustos 09 Aralık 09 Ocak 2004 Mayıs 04 Eylül 04 Ocak 05 Mayıs 05 Eylül 05 Ocak 06 Mayıs 06 Ağustos 06 Aralık 06 Nisan 07 Ağustos 07 Aralık 07 Nisan 08 Ağustos 08 Aralık 08 Nisan 09 Ağustos 09 Aralık 09 ‐1 Borç alma Faiz Oranı (%) Borç Verme Faiz Oranı (%) Reel Faiz Kaynak:TCMB,Vakıfbank Kaynak:TCMB Para Arzı 110000000 600000000 550000000 500000000 450000000 400000000 350000000 300000000 250000000 200000000 150000000 100000000 100000000 90000000 80000000 70000000 60000000 M2 (milyar TL) M3 (milyar TL) M1 (milyar TL‐sağ eksen) Kaynak:TCMB Oca.10 Eyl.09 May.09 Eyl.08 Oca.09 May.08 Eyl.07 Oca.08 Oca.07 May.07 Eyl.06 May.06 Oca.06 50000000 Nominal Faiz 17 Dünya Piyasalarında Son Açıklanan Ekonomik Göstergeler Reel Büyüme (y/y) (Çeyreklik) (%) Enflasyon (y/y) (Aylık) (%) Cari Denge/GSYİH (%) Merkez Bankası Faiz Oranı (%) Tüketici Güven Endeksi 0.1 ‐2.2 ‐2.4 ‐0.30 ‐3.00 ‐4.00 ‐1.00 ‐0.30 ‐1.00 11.90 ‐3.80 6.00 4.29 ‐1.40 6.00 2.3 1.4 1.10 1.60 1.40 5.90 0.50 3.40 ‐1.10 2.40 6.50 14.86 5.17 5.70 9.56 ‐2.90 ‐0.60 4.80 ‐1.50 ‐3.40 0.40 ‐10.1 ‐1.30 2.80 7.80 3.20 ‐2.41 ‐1.56 ‐3.20 ‐2.30 0.25 1.00 1 1.00 1.00 5.50 1.00 0.50 0.10 5.31 8.25 3.50 8.75 6.50 6.50 52.5 ‐15.20 87 ‐34.00 106.30 ‐37.00 ‐35.40 ‐15.00 40.70 104.20 ‐ ‐ 116.00 15.00 84.74 ABD Euro Bölgesi Almanya Fransa İtalya Macaristan Portekiz İngiltere Japonya Çin Rusya Hindistan Brezilya G.Afrika Türkiye Beklentiler 2010‐IMF Beklentisi Reel Büyüme (y/y) Enflasyon (y/y) Cari Denge /GSYH İşsizlik Oranı Borç St./GSYH 2.32 6.34 4.21 3.10 0.96 1.21 1.52 0.84 ‐0.16 0.29 1.33 1.89 10.04 4.00 8.77 5.49 2.59 5.20 1.49 6.19 3.67 2.13 1.13 0.91 1.20 1.40 4.28 0.84 2.72 ‐1.40 3.12 7.00 13.16 5.10 5.78 9.73 ‐0.44 2.07 ‐ ‐3.29 ‐0.03 5.45 ‐1.92 ‐2.79 ‐0.42 ‐8.97 ‐1.66 2.84 6.23 5.14 ‐2.17 ‐2.91 ‐4.95 ‐3.98 8.39 ‐ ‐ 9.41 10.52 8.62 9.98 8.70 ‐ 11.00 8.25 5.07 ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐ 92.56 ‐ 76.70 84.24 118.63 ‐ ‐ 78.19 227.77 ‐ ‐ ‐ ‐ ‐ ‐ (Nisan‐2010) Gelişmiş Ülkeler Gelişmekte Olan Ülkeler Tüm dünya ABD Euro Bölgesi Almanya Fransa İtalya Macaristan Portekiz İngiltere Japonya Çin Rusya Hindistan Brezilya G.Afrika TÜRKİYE 18 Türkiye Makro Ekonomik Görünüm MAKROEKONOMİK GÖSTERGELER 2008 2009 En Son Yayımlanan 2010 BEKLENTİ Reel Ekonomi GSYİH (Cari Fiyatlarla, Milyon TL) 950 144 953 974 251 821 (2009 4. Çeyrek) 0.7 ‐4.7 6.0 (2009 4. Çeyrek) 4.0% ‐17.8 ‐9.5 12.1 (Ocak 2010) 7. 75% Kapasite Kullanım Oranı (%) 64.7 67.6 67.9 (Mart 2010) 70.5 İşsizlik Oranı (%) 13.6 13.5 14.5 (Ocak 2010) 13.2% GSYİH Büyüme Oranı (Sabit Fiyatlarla, %) Sanayi Üretim Endeksi Yıllık Değ. Oranı (%) Fiyat Gelişmeleri TÜFE (Yıllık % Değişim) 10.06 6.52 10.13 (Şubat 2010) 8.1% ÜFE (Yıllık % Değişim) 8.11 5.93 6.82 (Şubat 2010) 9.3% Parasal Göstergeler (Milyon TL) M1 83,380 107,051 (09.04.2010) 494,024 102,734 504,478 M2 434,205 (09.04.2010) M3 458,383 520,674 532,719 (09.04.2010) Emisyon 30,468 34,289 36,950 (09.04.2010) TCMB Brüt Döviz Rezervleri (Milyon $) 70,075 70,689 69,268 (02.04.2010) Faiz Oranları TCMB O/N (Borç Alma) 15.00 6.50 6.50 (13.04.2010) %8.0 TRILIBOR O/N 15.00 6.50 6.50 (22.04.2010) (Şubat 2010) ‐28,000 Ödemeler Dengesi (Milyon $) Cari İşlemler Açığı ‐41,947 ‐13,854 İthalat ‐193,821 ‐134,401 ‐2,602 11,640 İhracat 140,799 109,672 8,323 (Şubat 2010) Dış Ticaret Açığı ‐53,022 ‐24,729 ‐3,3 (Şubat 2010) (Şubat 2010) ‐57,000 Kamu Ekonomisi (Milyon TL) Bütçe Gelirleri 208.898 215,060 17,488 (Mart 2010) Bütçe Giderleri 225.967 267,275 23,436 (Mart 2010) Bütçe Dengesi ‐17.069 ‐52,215 ‐5,948 (Mart 2010) ‐50,034 Faiz Dışı Denge 33.592 986 ‐1.615 (Mart 2010) 6,716 Borç Stoku Göstergeleri Merkezi Yön. İç Borç Stoku (Milyar TL) 274.8 330.0 452.7 (Şub 2010) Merkezi Yön. Dış Borç Stoku (Milyar TL) 105.5 111.4 113.2 (Şub 2010) Kamu Net Borç Stoku 271.6 302.9 (2009 3. Çeyrek) Vakıfbank Ekonomik Araştırmalar ekonomik.arastirmalar@vakifbank.com.tr 0312‐455 70 87 Serkan Özcan Baş Ekonomist serkan.ozcan@vakifbank.com.tr Cem Eroğlu Kıdemli Ekonomist cem.eroglu@vakifbank.com.tr Nazan Kılıç Ekonomist nazan.kilic@vakifbank.com.tr Bilge Özalp Türkarslan Ekonomist bilge.ozalpturkars@vakifbank.com.tr Zeynep Burcu Çevik Ekonomist zeynepburcu.cevik@vakifbank.com.tr Seda Meyveci Araştırmacı seda.meyveci@vakifbank.com.tr Emine Özgü Özen Araştırmacı emineozgu.ozen@vakifbank.com.tr 0312‐455 84 87 Naime Doğan Araştırmacı naime.dogan@vakifbank.com.tr 0312‐455 84 86 Halide Pelin Kaptan Araştırmacı halidepelin.kaptan@vakifbank.com.tr 0312‐455 84 80 0312‐455 84 89 0312‐455 84 88 0312‐455 84 93 0312‐455 84 85 0312‐455 84 83 Bu rapor Türkiye Vakıflar Bankası T.A.O. tarafından güvenilir olduğuna inanılan kaynaklardan sağlanan bilgiler kullanılarak hazırlanmıştır. Türkiye Vakıflar Bankası T.A.O. bu bilgi ve verilerin doğruluğu hakkında herhangi bir garanti vermemekte ve bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan dolayı sorumluluk kabul etmemektedir. Bu rapor sadece bilgi vermek amacıyla hazırlanmış olup, hiçbir konuda yatırım önerisi olarak yorumlanmamalıdır. Türkiye Vakıflar Bankası T.A.O. bu raporda yer alan bilgilerde daha önceden bilgilendirme yapmaksızın kısmen veya tamamen değişiklik yapma hakkına sahiptir. Vakıfbank Ekonomik Araştırmalar