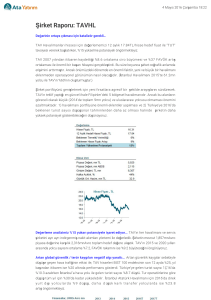

15 OCAK 2010

TAV Havalimanları Holding

Şirket Raporu

AL

Borç Yapısının Uzun Vadeli Olması ve 2010 Yılındaki

Beklentileri Nedeniyle Cazip…

2008 yılının son çeyreğinde şiddetlenen global ekonomik krize, yüksek borç

rasyoları ve 1.5 milyar dolar net borç pozisyonu ile giren TAV'ın, 2009 yılı ikinci

yarıdan itibaren krizin etkilerinin hafiflemeye başlaması, geçen yıl içinde yaptığı

121 milyon TL tutarındaki (%50 bedelli) nakit sermaye artırımı, TAV Tunus’da

gerçekleştirdiği %15 oranındaki hisse satışından elde ettiği 28 milyon € tutarındaki

kaynak ve global ekonomilerde başlayan normalleşme sürecinin olumlu etkileri ile

2010 yılında daha iyi bir performans göstereceğini tahmin ediyoruz. Ayrıca, şirket

hisselerindeki satış baskısının ortak satışlarının sona ermesinin ardından

hafiflediğini görmekteyiz.

Şirketin kısa vadeli sermaye ihtiyacını azaltması anlamında Havaş'ta

gerçekleştireceği operasyondan yaratılacak 102 milyon € kaynağın mali yapının

güçlendirilmesi için kullanılacak olmasının gerek kısa vadeli finansal risklerin

düşürülmesi gerekse hisse senedi üzerinde kurduğu baskının azalması

anlamlarında pozitif karşılıyoruz. Bu operasyon şu şekilde gerçekleştirilecektir:

TAV'ın %65, HSBC Investment Bank Holdings'in %28.3 ve İş Girişim Sermayesi

Yatırım Ortaklığı'nın %6,7 oranında iştirak edeceği "Yeni Şirket" kurulacak ve Yeni

Şirket'e TAV 78 milyon € sermaye aktararak iştirak edecek. Yeni Şirket, diğer

ortakların sermaye iştiraki ve dış finansmanıyla, Havaş hisselerinin tamamını 180

milyon € bedelle devir alacak. Hatırlanacağı üzere, bu işleme Rekabet Kurulu onay

vermişti ve bu aşamadan sonra Ocak – Şubat aylarında da Ulaştırma Bakanlığı’nın

izin vermesini bekliyoruz.

TAV'ın yaptığı yatırımların çok büyük bölümünün tamamlanmış olmasıyla şirketin

2010’da önemli derecede nakit çıkışı yaşamayacak oluşu, şirketin Tunus’taki

operasyonlarından meyvelerin bu yıl toplanmaya başlanması, Rekabet Kurulu’nun

onayının ardından Havaş'taki yeni yapılanma/ortaklığın şirkete nakit girişi

yaratması, 2010 yılında Türkiye’ye yönelik ortalama %5 büyüme öngörülerinin yanı

sıra yurtiçine doğrudan ve dolaylı sermaye yatırımlarında artış tahminlerinin yolcu

sayısı ve trafiğini benzer şekilde pozitif yönde etkilemesi, bu kapsamda şirketin kar

marjlarında artış, 2009’da yurtdışında yolcu sayısının %10’a varan seviyelerde

düşüş göstermesine karşılık TAV’ın faaliyet gösterdiği havaalanlarında %2’lik

artışın benzer şekilde 2010 yılında da devam ederek %10 mertebesine ulaşacağı

öngörümüz, global ekonomideki düzelmeden şirketin olumlu etkileneceği

beklentimiz ve makul değerlemesi nedeniyle TAV Havalimanları Holding için AL

tavsiyesinde bulunuyoruz.

GELİR TABLOSU (milyon €) *

Net Satışlar

FAVÖK

--- FAVÖK M arjı (%)

FAVKÖK

--- FAVKÖK M arjı (%)

Net Kar / Zarar

--- Net Kar M arjı (%)

2006/12

2007/12

2008/12

2009T

2010T

401.8

28.9

507.5

77.0

627.3

140.8

638.5

166.6

727.9

185.8

7.2

15.2

22.4

26.1

25.5

169.5

217.8

296.8

322.6

362.9

42.2

42.9

47.3

50.5

49.9

-70.3

-43.8

4.7

45.0

53.8

-17.5

-8.6

0.7

7.0

7.4

T a vs iye

AL

Fiya t (TL )

H e de f Fiya t

Yüks e liş Po tan s iye li (% )

Ön ce ki Ta vs iye

Ön ce ki H ed e f Fiya t

5 .65

6 .42

14

1 4 Oc a k 10

Ö ZET BİLG İL ER

Fiya t (TL )

Se rm a ye (m ilyo n TL)

Özs e rm a ye (m ilyo n TL )

Piyas a D e ğe ri (m ilyo n $)

H e de f P iya s a D e ğ eri (m ilyo n $ )

En D ü ş ük P D - m n $ (So n 1 Yıl)

En Yü ks e k PD - m n $ (So n 1 Yıl)

Piyas a D e ğe rin e Gö re D ip te n U za klığ ı

H a lka Açıklık Ora n ı (% )

Be ta (So n 1 Yıl)

Taka s ta ki Ya b a ncı P ayı (% )

3 Aylık Ortala m a İş le m H a cm i (m ilyon $ )

N e t N a kit / (B orç) Po zis yo n u (m ilyo n $ )

FİNANS AL O RANL AR

(Ca ri)

F/K

PD / D D

FD / FAVÖK

FD / Sa tış lar

H is s e B aş ın a K a r (TL)

Özs e rm a ye Ka rlılığı (% )

3 3 .31

2 .76

8 .39

2 .57

0 .20

9 .71

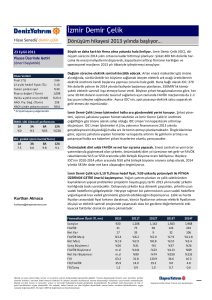

Net Satış - N et K ar ve F AVÖ K Marjı

8 00 .0

3 0.0

2 0.0

6 00 .0

1 0.0

4 00 .0

0 .0

2 00 .0

-1 0.0

0.0

FİNANSAL ORANLAR

F/K

PD / DD

FD / FAVÖK

FD / Satışlar

Hisse Başına Kar (TL)

Özsermaye Karlılığı (%)

GETİRİLER (%)

TAVHL

IMKB-100

2006/12

26.2

2007/12

4.7

14.3

2008/12

105.1

1.3

12.2

2009T

25.7

2.2

15.5

2010T

26.3

2.5

15.2

-

4.9

1.9

4.0

3.9

-0.44

-18.5

-0.28

-12.2

0.03

1.2

0.19

8.6

0.22

9.3

1 Hafta

15.8

-0.4

1 Ay

29.0

9.0

3 Ay

29.0

7.3

6 Ay

40.5

49.2

1 Yıl

124.6

118.5

Kaynak: Finnet ve Eti Yatırım Araştırma

* Veriler, şirketin sadece havacılık faaliyetlerini göstermektedir

Adem ÖZEN

adem.ozen@etiyatirim.com

Tel: (+90) 212 321 38 38 (118)

Faks: (+90) 212 294 93 93

5 .65

3 6 3.3

7 44

1 ,4 16

1 ,6 08

4 99

1 ,4 22

9 9 .4 %

4 4.0

0 .58

4 9.3

2 6.5

1 ,4 1 6.3

-2 0.0

2 00 6 /1 2

N et S a tış la r

2 0 07 /1 2

2 0 0 8/12

2 0 09 T

Ne t K a r M a rj ı (%)

20 1 0T

FA V ÖK M arjı (%)

Bu yayında yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı

kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy

yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında

imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel

görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Bu raporda yer alan veri, bilgi ve grafikler Eti Yatırım A.Ş.’nin

güvenilirliğine inandığı kaynaklardan alınmış ve/veya üretilmiştir. Ancak bilgi,

veri ve grafiklerin doğruluğu bağımsız olarak teyit edilmemiş olup, Eti Yatırım

A.Ş. bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

gösterilen tüm özen ve dikkate rağmen doğabilecek veri ve analist

değerlendirme, ayırma, kaydetme vb. hatalarından dolayı sorumluluk

üstlenmemektedir. Bu yayın, Eti Yatırım A.Ş.’nin izni olmadan kopyalanamaz

ve/veya dağıtılamaz; bilgisayar sistemlerine aktarılamaz.

Eti Yatırım A.Ş. bir Karadeniz Holding iştirakidir