GÜNLÜK BÜLTEN

1 Nisan 2009

Piyasa Görüşümüz

Yurtdışı borsaların dünü yükselişle tamamlamasına karşılık ABD future’larının

ekside bulunması nedeniyle IMKB’nin güne zayıf bir başlangıç yapmasını

bekliyoruz. ABD ve Türkiye’de gün içinde yayınlanacak yoğun verilere istinaden

de data bazında hareketlilik yaşanacaktır.

Barclays’in yeni kaynak ihtiyacı olmadığının açıklanması haricinde pozitif haberlerin

olmadığı dün, ABD borsaları finans sektörü hisseleri öncülüğünde günü %1’in üzerinde

değer artışları ile tamamladı. GM’in ise karlı bölümlerinden yeni bir şirket kurulması ve

diğer bölümlerinin uzun dönemli iflasa karşı korunması otomotivciler için düşünülen

seçenekler arasında yer alıyor.

Mart ayını dalgalı olsa da yükselişle tamamlayan IMKB’nin Nisan ayında ağırlıklı olarak;

yerel seçim sonuçları, G-20 zirvesinden çıkacak kararlar, IMF ile başlaması beklenen

stand by görüşmeleri, Milli Piyango’nun özelleştirilmesi, Merkez Bankaları’nın faiz

kararları, açıklanmakta olan karlar ve ekonomik verilerin etkisinde hareket etmesini

bekliyoruz. Yurtiçinde seçimlerin ardından hükümeti tatmin etmeyen sonuçların ve dün

yayınlanan büyüme verilerinin, ertelenen ekonomik reformların hızlandırılması, IMF ile

anlaşma görüşmelerine tekrar dönülmesine yol açabilir. Bu nedenle önümüzdeki

günlerde iktidarın daha fazla ekonomiye yöneleceğini düşünüyoruz. Nisan ayı içerisinde

ekonomik gelişmelerin ön planda olacak olması, bu kapsamda IMF beklentisinin tekrar

canlanabileceği gibi noktalar bu dönemde IMKB’nin biraz daha dirençli kalmasına sebep

olacaktır görüşündeyiz. Dün yayınlanan büyüme verileri -5.8% olan beklentiden daha

kötü olarak -6.2% oldu. İmalat sanayi -10.8%, inşaat ise -13.4% oranında daraldı. Bu

sonuçlar 2009 yılı ilk çeyreğinde Türkiye ekonomisinin %10’a yakın daralabileceğini

gösterdiği gibi hükümetin ekonomiye daha fazla odaklanmasına da kapı açmaktadır.

Destekler: 25.500 - 25.000 - 24.800, dirençler 25.800- 26.000 – 26.400.

Ekonomi ve Politika Haberleri

* TUİK verilerine göre Türkiye ekonomisi, 2008'in son çeyrek döneminde, geçen yılın

aynı dönemine göre yüzde 6.2 küçülürken, 2008'in tamamında ise büyüme yüzde 1.1

olarak gerçekleşirken, kişi başına düşen milli gelir de 10 bin 436 dolar olarak hesaplandı.

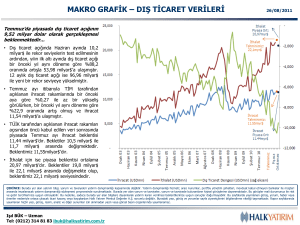

* TUİK verilerine göre 2009 yılı Şubat ayında ihracat %24.9, ithalat da %47.6 azalış

gösterdi ve dış ticaret açığı %98.4 gerileyerek 81 milyon dolar olarak gerçekleşti.

* Japonya’da imalatçıların ekonomiye güvenini yansıtan Tankan büyük imalat endeksi ilk

çeyrekte -58 ile 1974'den bu yana görülen en düşük seviyede gelirken, cari yatırım

harcamalarını gösteren Capex göstergesi -6,6 ile tahminlerin üzerinde açıklandı.

* ABD Başkanı Obama’nın, hızlı, müzakere edilmiş bir iflasın GM'in yeniden yapılanması

ve rekabetçi bir şirket haline gelmesi için en olası yol olarak gördüğü açıklandı.

* Philadelphia FED Başkanı Plosser ve Minneapolis FED Başkanı Stern, yılın ikinci

yarısında ABD ekonomisinin büyüyeceğini tahmin ettiklerini açıkladılar.

Şirket Haberleri

ADANA – ADBGR - ADNAC: 1 TL'lik sırasıyla hisse başına 0,54073 TL-0,38452 TL0,05341 TL net temettü dağıtacağını açıkladı.

ADEL – ALCAR – ASELS - KONYA: Şirketler, 29 Mayıs’ta sırasıyla hisse başına net

0,493 TL - 0,3655 TL - 0,0425 TL - 1,2438 TL temettü dağıtacaklar.

AGYO – AKCNS - ALBRK: Şirketler sırasıyla hisse başına net 0,083 TL - 0,3108 TL 0,1445 TL temettü dağıtacaklar.

DYHOL - HURGZ: Fitch, şirketlerin kredi notunu negatif izlemeye aldı.

ISCTR - TUPRS: Şirketler bugün sırasıyla hisse başına net %5.10 ve %197.16 oranında

nakit temettü dağıtımına başlayacak.

KAREL: Şirket, Avea’dan yaklaşık 6,2 Milyon USD'lik bir sipariş aldı.

TCELL: Goldman Sachs , Teliasonera için tavsiyesini nötr'den sat'a indirdi

TOASO: S&P, İtalyan Fiat SpA'nın uzun ve kısa vadeli kredi notlarını BBB-/A-3

seviyesinden BB+/B seviyesine indirdi.

TUPRS: UBS, şirket için tavsiyesini Al’dan Tut’a indirdi.

Günlük Hisse Önerileri

Kapanış

Alış Fiyatı

Satış Fiyatı

Stop-Loss

AYGAZ

2.02

2.02

2.10

1.99

TAVHL

2.90

2.90

3.00

2.86

Eti Yatırım A.Ş. Araştırma Bölümü

Tel: +90 212 321 38 38

Günlük Piyasa Verileri

* Dış Ticaret Müşteşarlığı Türkiye'de Mart ayı ihracat

verilerini açıklayacak (09.30)

* Almanya'da Mart ayı imalat sektörü PMI açık.(10.55)

* İTO İstanbul'da Mart ayı enflasyon verilerini

açıklayacak (12.00)

* ABD'de Mart ayı ADP istihdam raporu açık. (15.15)

* ABD'de Mart ayı ISM imalat endeksi açıkla.(Bkl:36,0)

(17.00)

* ABD'de Şubat ayı inşaat harcamaları açıkla. (17.00)

* ABD'de Şubat ayı tamamlanmamış konut satış

verileri açıklanacak (17.00)

e-posta: research@etiyatirim.com

Bu yayında yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında

imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu raporda yer alan veri, bilgi ve grafikler Eti Yatırım A.Ş.’nin

güvenilirliğine inandığı kaynaklardan alınmış ve/veya üretilmiştir. Ancak bilgi, veri ve grafiklerin doğruluğu bağımsız olarak teyit edilmemiş olup, Eti Yatırım A.Ş. bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

gösterilen tüm özen ve dikkate rağmen doğabilecek veri ve analist değerlendirme, ayırma, kaydetme vb. hatalarından dolayı sorumluluk üstlenmemektedir. Bu yayın, Eti Yatırım A.Ş.’nin izni olmadan kopyalanamaz ve/veya

dağıtılamaz; bilgisayar sistemlerine aktarılamaz.

Eti Yatırım A.Ş. bir Karadeniz Holding iştirakidir