04/01/2011

Günlük Bülten

Ajanda

3 Ocak Pazartesi

TUIK TÜFE ve ÜFE, Aralık ve 2010

Almanya PMI, Aralık

ABD İnşaat Harcamaları, Kasım

ABD ISM İmalat endeksi, Aralık

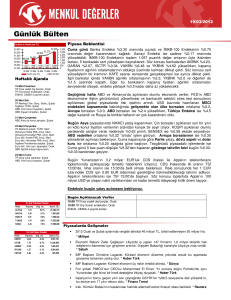

Piyasa Beklentisi

Endeks 50-günlük ortalamasının üzerinde

Endeks 1.5 aylık bir sürenin ardından dün ilk defa 50-günlük ortalamasının

üzerinde bir kapanış gerçekleştirdi. Bu piyasanın genel eğiliminin yukarı yönde

olduğunun önemli bir teknik göstergesi.endeksin bu ivmesini bugünde koruması

durumunda Ocak ayı için önemli bir yükseliş niyeti olduğunu söylemek mümkün.

Dolar kurunda dünkü yükselişin yabancı kaynaklı bir alım olduğu konuşulurken,

bugünde izlemeye devam edeceğiz. Ancak dolardaki dünkü sert yükselişin

hisse senedi piyasalarını fazla rahatsız ettiği söylenemez. Dolardaki çıkış

sertleşmeye başlarsa piyasalar üzerinde o zaman baskı başlayabilir. Ancak

doların gevşemesi durumunda ise hisse senetleri piyasasındaki yukarı seyir

agresifleşebilir.

Bugün için içeride önemli bir haber akışı bulunmazken, öğleden sonra ABD

Fabrika siparişleri verisi izlenecek.

4 Ocak Salı

Almanya işsizlik değişimi, Aralık

ABD Fabrika siparişleri, Kasım

ABD FED tutanakları

5 Ocak Çarşamba

BDDK Bankacılık sektörü konsolide verileri, Kasım

Almanya PMI hizmet endeksi, Aralık

Euro bölgesi yeni sanayi siparişleri, Ekim

Euro bölgesi ÜFE, Kasım

ABD ADP özel istihdam raporu, Aralık

6 Ocak Perşembe

Yurtdışı yerleşik kişilerin mülkiyetinde menkul kıymetler

52.hafta

ABD Haftalık işsizlik başvuruları

Euro bölgesi tüketici güveni, Aralık

Euro bölgesi perakende satışlar, Kasım

Almanya fabrika siparişleri, Kasım

7 Ocak Cuma

Dış Ticaret Endeksleri, Kasım

Euro bölgesi GSYİH, 3Ç10

Euro bölgesi işsizlik, Kasım

Almanya sanayi üretimi, Kasım

ABD Tarım dışı istihdam, Aralık

ABD ortalama saatlik kazanç, Aralık

Piyasaları Etkileyen Gelişmeler

•

Cnbc-e’nin düzenlediği ankete göre, Tüketici Güveni Aralık ayında da gücünü koruyarak,

son 4 aylık yükselişini sürdürdü ve yılın son ayında %1,4 arttı. Son 5 yılın en yüksek

seviyesine tırmanan endeks 111,3 puana yükseldi. En son açıklanan dış ticaret

rakamlarının ışığında, dış ve iç talep arasındaki dengesizliğin büyüdüğüne işaret eden bu

endeks sonuçlarının ardından Merkez Bankası’nın yeni politika bileşimini uygularken daha

agresif olabileceğini düşünüyoruz.

•

Türkiye İhracatçılar Meclisi (TİM), Aralık ayında ihracatın çift haneli büyüme rakamlarına geri

dönerek, %21,3 oranında arttığını açıkladı. Bu çerçevede, Aralık ayında ihracat 11,6 milyar

dolar seviyesinde gerçekleşirken, yılsonu rakamı ise bir önceki yılın %11,3 üzerinde, 113,7

milyar dolar oldu. Yüksek performansa işaret eden TİM verilerini olumlu karşılarken, TÜİK’in

açıkladığı dış ticaret rakamlarıyla arasındaki genellikle oluşan önemli fark nedeniyle,

rakamların dikkatli bir şekilde değerlendirilmesi gerektiğini düşünüyoruz.

•

Türkiye İstatistik Kurumu tarafından açıklanan verilere göre, tüketici fiyatları Aralık ayında

%0,3 düşerken, yıllık enflasyonu da %6,4’e, yani 2010 resmi hedefinin aşağısına itti.

Açıklanan aylık TÜFE rakamı, bizim de İTO rakamları sonrasında tahminimizi çektiğimiz

%0,25 düzeyinde bulunan piyasa beklentisine kıyasla oldukça aşağıda ve yıllık enflasyonda

yol açtığı 0,9 puanlık gerileme ile ard arda ikinci yılda da hedefin altında kalınmasını

sağlıyor. Ayrıca yakalanan yıllık enflasyon düzeyinin 2009 Kasım ayından bu yana görülen

en düşük düzey olduğunu da belirtelim. Geçtiğimiz ay %1,31’lik bir sıçrama kaydeden ÜFE

ise bizim %1,05’lik öngörümüzü hafif aşarken, ortalama %0,46 düzeyinde bulunan piyasa

tahmininin ise oldukça ötesinde. Yıllık ÜFE’de 0,7 puanlık bir sıçrama ile gelinen %8,87

seviyesi ise Ekim zirvesinin halen 1 puan altında olmakla beraber 2006’dan bu yana görülen

en yüksek yıl sonu gerçekleşmesi. IMKB Fiyat ve Hacim

En Çok Yükselenler

En Çok Yükselen Hisseler

Hisse

Kapanış

Değ (%)

Hacim (TL)

MAKTK

3.39

21.1%

TEKTU

1.35

17.4%

13,541,979

48,572,644

ISYHO

1.47

13.1%

41,196,761

KERVT

73.75

12.2%

13,266,751

CEMAS

3.89

12.1%

6,691,819

Bugün Piyasaların İzleyeceği Gelişmeler

•

•

•

En Çok Düşenler

En Çok Yükselen Hisseler

Hisse

Kapanış

Değ.(%)

Hacim (TL)

ARSAN

2.44

-10.9%

16,813,715

ATEKS

3.74

-6.5%

1,620,927

EGCYH

1.21

-6.2%

1,087,308

DESPC

8.62

-6.1%

3,650,059

FVORI

0.82

-5.7%

5,132,876

10:55, Almanya işsizlik değişimi, Aralık (beklenti: -12 bin, önceki: -9 bin)

17:00, ABD Fabrika siparişleri, Kasım (beklenti: -%0.1, önceki: -%0.9)

21:00, ABD FED tutanakları

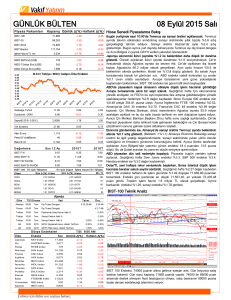

Turkish Markets Daily, 4 January

Hisse Senetleri Piyasa Verileri

Piyasa Özet Verileri

USD/TL

İMKB-100

IMKB-SINAİ

IMKB-MALİ

ISE Ort. İşl. Hacmi (TLmly)

MSCI EM

MSCI EMEA

MSCI EUROPE

MSCI TURKEY

USD/YTL*

EURO/YTL*

Kapanış

67,608

53,920

101,836

2.6

1,163

393

531

631

1.5476

2.0606

Günlük

2.4%

2.7%

2.2%

1.65

1.1%

0.4%

0.4%

0.9%

0.7%

0.3%

Ayb

2.4%

2.7%

2.2%

1.61

1.1%

0.4%

0.4%

0.9%

0.7%

0.3%

Eurobond-30

Spread

Benchmark Tahvil

O/N

€/USD

3A

4.2%

10.4%

1.7%

1.61

5.2%

7.0%

3.9%

-11.9%

8%

4%

Kapanış

5.66%

232

7.14%

6.50%

12A

28.0%

42.3%

27.7%

1.32

17.6%

21.4%

15.0%

19.5%

4.1%

-3.8%

Önceki K.

5.67%

237

7.11%

6.50%

Yılb

2.4%

2.7%

2.2%

1.1%

0.4%

0.4%

0.9%

Değ.

-0.19%

-5

0.42%

0.00

Şirket ve Sektör Haberleri

Doğuş Holding, General Electric Capital Corporation’ın (GE) Doğuş Gayrimenkul Yatırım

Ortaklığı A.Ş. (DGGYO)’de sahip olduğu %25.5 hissenin devrinin yapılabilmesi için gerekli

izinlerin alındığını ve 3 Ocak 2011 itibariyle hisse devri ile ilgili kapanış işlemlerinin

tamamlandığını duyurdu. Açıklamada, bu doğrultuda, DGGYO hisselerine yönelik çağrı

gerçekleştirmek için gerekli başvuru ve işlemlerin yapılacağı belirtildi. Hatırlanacağı üzere,

Doğuş Holding, GE Capital’in sahibi olduğu %25.5 Doğuş-GE GYO (DGGYO) hissesini, 28

milyon Dolar’a satın alma kararı almıştı. Bu doğrultuda, (son kurlar ile) çağrı fiyatı için

yaptığımız hesaplama hisse başına 1.83 TL fiyata denk gelirken, DGGYO’nun son hisse

kapanış fiyatı olan 1.72 TL’ye göre ise %6 yükseliş potansiyeli barındırmaktadır.

USD/Yen

Petrol

Uzun Vadeli Hisse Senedi Önerilerimiz

Kapanış

Direnç

Destek

Günlük

Getiri

TRKCM

3.19

3.50

2.70

0.3%

AKSEN

5.22

5.02

4.84

3.2%

01.09.2010

12.50%

AKENR

3.66

4.12

3.20

1.4%

14.08.2009

12.50%

HALKB

13.70

16.44

11.30

4.6%

14.08.2009

12.50%

ASYAB

3.40

4.00

3.30

3.2%

26.04.2010

12.50%

TAVHL

7.64

8.20

5.30

2.1%

18.10.2009

12.50%

TATKS

4.31

4.38

3.20

0.2%

14.08.2009

12.50%

ASELS

8.38

9.00

7.60

1.7%

11.10.2010

12.50%

Hisse Senedi

Tarih

08.12.2009

Ağırlık

12.50%

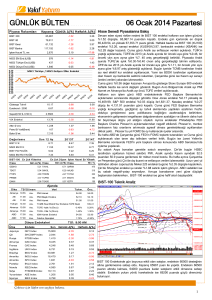

Turkish Markets Daily, 4 January

Global Piyasalar

Uluslararası Endeksler

Amerika

Dow Jones Industrial

Nasdaq Combined Comp Ind.

S&P 500 Index

Avrupa

FTSE 100 (Ingiltere)

DAX Performance Index (Almanya)

CAC 40 Index (Fransa)

Asya

Hang Seng (Honkong)

Nikei 225 (Tokyo)

China Shanghai Comp

Latin Amerika

Bovespa (Brezilya)

Argentina Merval Index (Arjantin)

Emtia- Parite

EUR/USD

USD/JPY

USD/TL

EURO/TL

Altın

Brent Petrol

Son Değer

Günlük % Değ.

11,671

2,692

1,272

0.81

1.46

1.13

5,900

6,990

3,901

0.00

1.09

2.53

23,563

10,398

2,846

0.54

1.65

1.36

69,962

3,628

0.95

2.98

1.33

82.08

1.56

2.08

1415.20

95

-0.12

0.41

1.1

0.68

-0.54

-0.03

ABD borsaları, dünya genelinde imalat sektörünün görünümüyle ilgili işaretlerin yatırımcıları piyasaya yeni

para aktarmaya yöneltmesiyle yılın ilk işlem gününde yükseldi. Asya borsaları, ABD'de dün açıklanan

imalat ve inşaat sektörlerine ait verilerin, dünyanın en büyük ekonomisinin hız kazandığına işaret etmesiyle

yükseldi. ABD, Avrupa ve Çin'de açıklanan verilerin ardından, Dow Jones sanayi endeksi ve S&P 500 iki

yılın yeni en yüksek seviyesine ulaşırken, Nasdaq 10 yıla yakın sürenin en yükseğinden kapandı. Ancak

bazı yatırımcılara göre kısa vadede dikkatli olunması gerekebilir. ABD borsalarındaki dünkü yükselişe finans

hisseleri öncülük etti. Bank of America'nın <BAC.N> hisseleri yüzde 6.4 değer kazandı. Analistler, geçmiş

yıllara bakıldığında, yılın ilk gününde sağlam bir başlangıç yapılmasının, piyasanın o yılki performansı

açısından iyi bir beklenti oluşturduğunu belirtiyorlar. ABD'de dün açıklanan verilere göre, büyümesini

Aralık'ta da sürdüren imalat sektörü 17 aydır aralıksız büyüme kaydederken, inşaat harcamaları da

Kasım'da, Haziran ayından beri en yüksek seviyeye ulaştı. (Reuters)

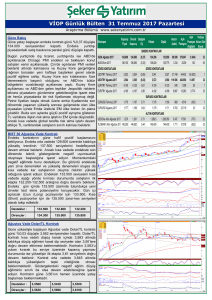

Turkish Markets Daily, 4 January

TEKNİK BÜLTEN

IMKB 100 ENDEKSİ

Endeks 66650 seviyesindeki 50-günlük

ortalamasının üzerine çıkmayı başardı. Bu

seviyenin üzerinde yarın da kalmayı

başarırsa endeksteki yükseliş ivmelenebilir.

67500 önemli bir direnç noktası. Bu seviyeyi

kırması durumunda 68300 direnci hedef

olacak. Genel görünüm olumlu. Göstergeler

toparlanmasını sürdürüyor. 66650 aşağıda

ortalama desteği konumunda bulunuyor.

Daha aşağıda 66000 desteği mevcut.

Pozisyonlar korunabilir. Yükselişin yarın da

sürmesi halinde pozisyonlar artırılmalı.

Destekler: 67500- 66700-65800

Dirençler: 68300 – 68800- 69400

IMKB 30 ENDEKSİ

100 endeksindeki görünüm aynen geçerli.

81500, 82000 ve 83300, 83700 ve 84900

direnç noktaları. 82000, 81500 ve 81100

destek noktaları.

Turkish Markets Daily, 4 January

Yatırım Finansman Menkul Değerler

Nispetiye Caddesi Akmerkez E-3 Blok Kat:4

Etiler / İstanbul

Tel: +90 (212) 317 69 00 Faks: +90 (212) 317 69 32

research@yfas.com.tr

Bu bültende yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile

müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer

alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu

görüşlerin mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabileceği dikkate alınmalıdır. Bu

nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir. Bu raporda yer alan veri, bilgi ve grafikler Yatırım Finansman Menkul Değerler

A.Ş.’nin güvenilirliğine inandığı kaynaklardan alınmış ve/veya üretilmiştir. Ancak bilgi, veri ve grafiklerin

doğruluğu bağımsız olarak teyit edilmemiş olup, Yatırım Finansman Menkul Değerler A.Ş. bilgilerin

doğruluğu ve bütünlüğü konusunda garanti vermemekte ve gösterilen tüm özen ve dikkate rağmen

doğabilecek veri ve analist değerlendirme, ayırma, kaydetme vb. hatalarından dolayı sorumluluk

üstlenmemektedir. Raporda yapılan yorum, tahmin ve tavsiyeler Yatırım Finansman Menkul Değerler A.Ş.

Araştırma Bölümü’ne ait olup, önceden belirtilmeden değişiklik yapma hakkı saklıdır. Bu rapor Yatırım

Finansman Menkul Değerler A.Ş. müşterileri için genel bilgi vermek amacıyla hazırlanmış olduğundan,

raporda yer alan yorum ve tavsiyelerin yatırımcıların alım satım kararlarını destekleyecek yeterlilikte

olmayabileceği dikkate alınmalıdır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların

sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Bu bülten ve içinde yer alan bilgi ve yorumlar,

Yatırım Finansman Menkul Değerler A.Ş.'den önceden yazılı izin alınmadan kısmen veya tamamen,

üretilemez, dağıtılamaz, yayınlanamaz.

Emre Birkan

Genel Müdür Yardımcısı

emre.birkan@yfas.com.tr

+90 (212) 317 69 00

zumrut.ambarci@yfas.com.tr

levent.durusoy@yfas.com.tr

+90 (212) 317 69 35

+90 (212) 317 69 33

Müdür Yardımcısı

pervin.bakankus@yfas.com.tr

+90 (212) 317 68 70

Müdür

Müdür Yardımcısı

cihan.aluc@yfas.com.tr

oya.pekel@yfas.com.tr

+90 (212) 317 68 32

+90 (212) 317 68 62

Araştırma Bölümü (arastirma@yfas.com.tr)

Zümrüt Can Ambarcı

Levent Durusoy

Araştırma Müdürü

Başekonomist

Kurumsal Finansman (kurumsalfinansman@yfas.com.tr)

Pervin Bakankuş

Yurtiçi Türev Piyasaları

Cihan Aluç

Oya Altıngözlü Pekel

Şube/İrtibat Bürolarımız

İstanbul

Akmerkez

Merkez

Çiftehavuzlar

Bakırköy

Kozyatağı

TSKB (Acenta)

+90 (212) 317 69 00

+90 (212) 263 00 24

+90 (216) 302 88 00

+90 (212) 543 05 04

+90 (216) 386 74 00

+90 (212) 334 50 50

Ankara - Kızılay

İzmir

Samsun

Bursa

Adana

Antalya

İzmit

+90 (312) 417 30 46

+90 (232) 441 80 72

+90 (362) 431 46 71

+90 (224) 224 47 47

+90 (322) 458 77 55

+90 (242) 243 02 01

+90 (262) 325 40 30