günlük

günlük

30 Mayıs 2014

TCMB finansal istikrar için TL ZK’lara faiz

uygulayabilir. Yılın ilk yarına ait Finansal İstikrar

Raporunu yayımlayan TCMB, son dönemde finansal

istikrar konusunda iyileşme kaydedildiğini söyledi.

Bununla beraber, dış finansman risklerinin önemini

koruduğu belirtilen raporda, Fed’in gelecekteki faiz

artırımlarının zamanlamasının ve hızının, gelişmekte

olan ekonomilere sermaye girişlerinde belirleyici olacağı

ifade edildi. Diğer taraftan, uygulanan sıkı para politikası

ve makroihtiyati tedbirlerinse kredi büyümesini makul

seviyelere indirip dış açığı daraltmada etkili olduğu

belirtildi.

Rapor, bankacılık sisteminin riskleri konusunda, orta ve

uzun vadede likidite riski yaşama ihtimalini düşük olarak

değerlendirdi.

Sisteminin

şoklara

dayanıklılığını

güçlendirmek için TCMB’nin kredi/mevduat oranını

yakından izlediği belirtildikten sonra, bu oranı güvenli

seviyelere çekmek için TL cinsi zorunlu karşılıklara

gerekli görülürse faiz uygulanabileceği hatırlatıldı.

Finans sektörünün haricinde ise, reel sektörde dış

yükümlülüklerinin iç yükümlülüklere göre nispeten küçük

ve borçların vadesinin uzun olduğu belirtilirken, borç

çevirme oranlarının olumlu seyrettiği değerlendirildi.

Sonuç olarak, Finansal İstikrar Raporundan aldığımız

en önemli mesaj, küresel risklerin önümüzdeki

dönemde de önemli olacağı, bu yüzden makroekonomik

politikalar ve düzenleyici tedbirlerde ihtiyatlı duruşun

korunması gerektiği oldu. Son dönemde finansal istikrar

açısından önemli kazanımlar elde edilse de,

önümüzdeki dönemde faizler başta olmak üzere söz

konusu politikaların gevşeme sürecine girmesinin

riskleri tekrar yükseltmesinden endişe ediyoruz.

PPK faiz indirimine rağmen para politikasının sıkı

kalacağını söyledi. TCMB, 22 Mayıs’taki Para

Politikası Kurulu (PPK) toplantısının özetini yayımladı.

Kurul toplantı özetinde, bir haftalık repo faizinde ölçülü

indirim yapılmasının, son zamanlarda belirsizliklerin ve

risk primi göstergelerinin iyileşmesine karşılık

yapıldığını yineledi. Tüm vadelerde piyasa faizlerinin

aşağı geldiğini söyleyen Kurul, getiri eğrisinin bu

karardan sonra da yataya yakın seyretmesiyle, para

politikasındaki

sıkı

duruşun

devam

edeceğini

değerlendirdi. Ayrıca, sıkı para politikasının ve buna

günlük

bağlı olarak son dönemde Türk lirasında gözlemlenen değerlenmenin enflasyon görünümüne olumlu

katkı yapacağı da ifade edildi.

Enflasyonu etkileyen etmenler konusunda Kurul, ihracattaki süregelen artış ve iç talepte görülmesi

beklenen ılımlı toparlanma neticesinde, ekonomik aktivitenin ilk çeyrekte olduğu gibi ikinci çeyrekte

de artış eğiliminde olacağını söyledi.

Küresel finansal koşullar hakkında, Fed’in faiz artırımlarının zamanlaması ve hızı konusunda

belirsizliklerin bulunduğu kaydedildi. Ancak bu belirsizliklerin, tahvil alım programından çıkış

süreciyle karşılaştırıldığında, olumsuz etkilerinin daha sınırlı olacağını öngören Kurul; önümüzdeki

dönemde Avrupa Merkez Bankası’nın miktarsal genişleme programı başlatabileceğini de dikkate

alınca, gelişmekte olan ülkelere sermaye girişlerinin yeniden hızlanabileceği öngörüsünde bulundu.

Bunun gerçekleşmesi durumunda ise, TCMB’nin döviz rezervlerini artırıcı yönde adım atacağı

belirtildi.

Toplantı özetinde, gelecekte yeni faiz indirimlerinin yapılabileceği yönünde bir işaret verilmemesini;

bunun yerine sıkı para politikası uygulanacağının tekrarlanarak, sermaye girişleri hızlandığında

döviz rezervlerinin artırılacağının belirtilmesini olumlu değerlendiriyoruz. Ancak, faizlerin düşürülmesi

yönünde artan siyasi baskıları ve TCMB’nin geçmişteki politika adımlarını dikkate alınca,

önümüzdeki dönemde yeni bir faiz indirimi gerçekleştirilmesi ihtimalini göz ardı edemiyoruz.

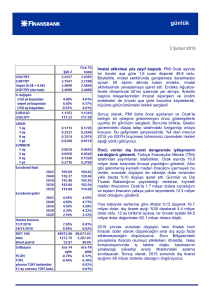

Nisan ayı dış ticaret verileri bugün saat 10’da açıklanacak. Nisan ayında dış ticaret açığının 6.3

milyar dolar olacağını tahmin ediyoruz. Piyasa beklentisi ise 6.6 milyar dolar. Tahminimiz aylık

açığın bir önceki senenin aynı ayındaki 10.4 milyar dolara göre %39 oranında azalacağına işaret

ediyor. Bu sonuçla 12 ay birikimli dış ticaret açığı, Mart ayındaki 95.3 milyar dolar değerinden 91.2

milyar dolara gerileyecek.

Şubat ayında ihracatın 14.4 milyar dolar, ithalatınsa 20.7 milyar dolar olmasını bekliyoruz. İhracatın

1.2 milyar doları, ithalatınsa 0.5 milyar doları altın ticaretini de içeren değerli madenler kaleminden

kaynaklanacak. Buna göre, dış ticaret açığındaki iyileşmenin temel belirleyicisinin altın ticaretindeki

gelişmeler (ithalatın düşmesi ve ihracatın artması) olacağını düşünüyoruz. Ayrıca altın hariç

ihracatın da iyileşmeye katkısının güçlü olacağı görüşündeyiz.

2014 yılı dış ticaret açığı tahminimizi 75 milyar dolar olarak koruyoruz. Ancak, altın ticaretindeki

belirsizliklerin bu tahmin üzerinde risk oluşturabileceğini de dikkate alıyoruz.

Veri gündemi

Cuma günü yurtiçinde Nisan ayı dış ticaret istatistikleri yayımlanacak. ABD’de Nisan ayı kişisel

gelirler (Beklenti: %0.3) ve harcamalar (Beklenti: %0.2), Mayıs ayı Chicago PMI (Beklenti: 60.0) ve

Mayıs ayı Michigan Üniversitesi güven (Beklenti: 82.5) açıklanacak. Euro Bölgesinde ise veri

gündemi sakin olacak.

Piyasalar

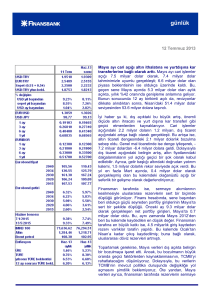

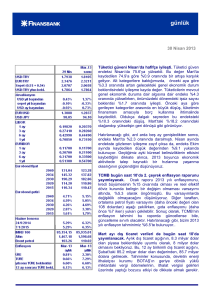

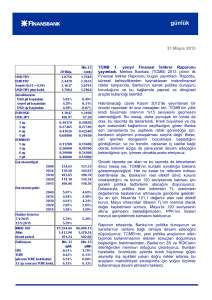

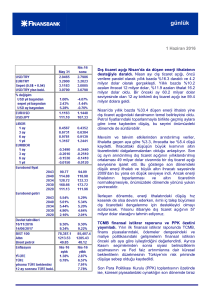

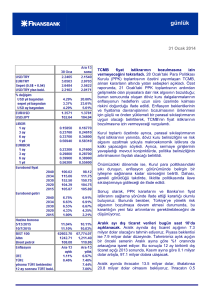

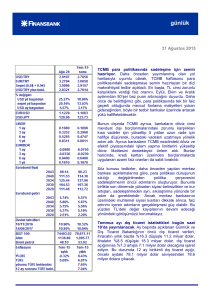

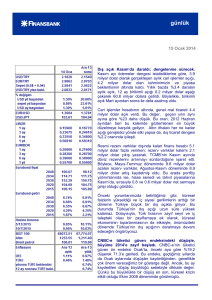

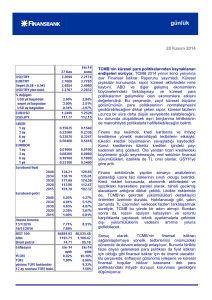

USD/TL Perşembe günü 2.0960 seviyesinde işlem görmeye başladı. Gelişmekte olan piyasalara

yönelik olumlu havanın etkisiyle aşağı gelen ve günün büyük bölümünü 2.09 seviyesinin hemen

üzerinde sakin geçiren kur, günü 2.0910’dan kapattı. USD/TL, bu sabah 2.0877 seviyesinde güne

başladı.

EUR/USD paritesi Perşembe sabahına 1.3605 seviyesinde başladı. ECB’nin Haziran toplantısı

öncesindeki beklentiler ve ABD’de beklentilerin altında gelen GSYH büyümesi parite üzerinde büyük

bir etki yaratmadı. EUR/USD günü 1.3609’dan kapattı. EUR/USD bu sabah 1.3605’ten işlem

görüyor.

24 Şubat 2016 vadeli gösterge tahvil faizi Perşembe sabahı, son kapanışa göre 3 baz puan aşağıda,

%8.60’tan güne başladı. yatay seyreden faiz günü %8.56’dan kapattı.

günlük

2030 vadeli gösterge eurobond önceki güne göre 1 puan arttı ve gün sonunda 171.520’den işlem

geçti. 5 yıllık Türkiye CDS’i ise 181’den işlem gördü.

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@finansbank.com.tr

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@finansbank.com.tr

**USD/YTL TCMB

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla

düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği,

alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve

tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım

danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz

önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda

çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB