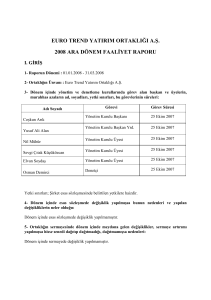

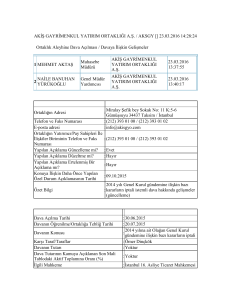

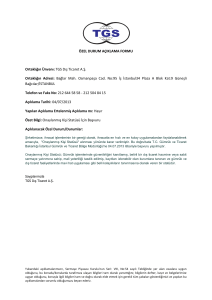

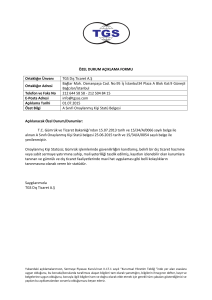

sermaye piyasası kurulu

advertisement