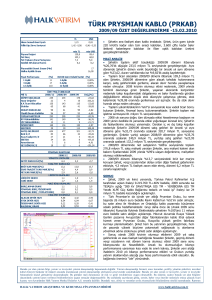

Dipnotlar (SPK Seri XI, No:29)

advertisement

")