Günlük Bülten

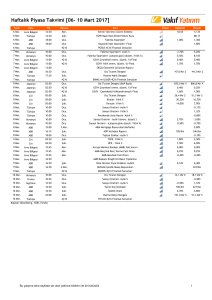

Endeks ve Hacim (mn TL)

93.000

90.000

89.320

89.934 89.722

91.045

87.478

87.000

84.000

4.072 5.039 4.430 3.940 3.995

6.000

5.000

4.000

3.000

2.000

1.000

0

28.Şub 01.Mar 02.Mar 03.Mar 06.Mar

Hacim (mn TL)

BIST100

Haftalık Ajanda

7 Mart 2017

Piyasa Beklentisi

Yeni haftaya alıcılı bir açılış yapan ve bu seyrini gün boyunca sürdüren BIST-100 endeksi,

gün sonunda kâr realizasyonları ile karşılaşsa da kapanışı 91.034 seviyesinden yaparak

değer artışı ile başladı. Söz konusu değer artışı %1,47 olurken, 91.000 üzerinde kapanış

gösteren endekste “93.400 tarihi zirvesi geçilecek mi?” sorularını da beraberinde getiriyor.

Gündemde önemli gelişmelerin bulunmadığı hafta başlangıcında Almanya-Türkiye

arasında yaşanan diyaloğa ilişkin Almanya cephesinden itidalli açıklamalar geldi. Bu

gelişmeler dışında önemli bir değişiklik olmazken, bugün Binali Yıldırım MGK Genel

Sekreteri Seyfullah Hacımüftüoğlu ile görüşecek. Makroekonomik cephede ise Euro

Bölgesi büyümesi ve ABD Dış Ticaret verilerine odaklanıyor olacağız.

Açılış fiyatlamalarına bir göz attığımızda kur cephesinin sakin seyrine devam ederken,

Euro/Dolar paritesindeki zayıflamanın USD endeksi (DXY)’de hafif bir değer kazanımına

neden olduğunu görüyoruz. TL tarafında ise yatay hareketlerin sürdüğünü ancak USD/TL

kurunda düşüş eğilimiyle seyrettiğini görmekteyiz. Öte yandan Altın ve petrol

fiyatlamalarındaki yatay ve zayıf seyir de risk unsurlarının yönetilebilir olduğuna işaret

ediyor. 5 yıllık CDS’lerin de hafif geri çekilme eğilimi de bu duruma destek olabilir. Asya

borsalarının karışık, ABD vadelilerinin yatay seyrettiği günde Avrupa borsalarının

toparlanma eğilimi ile açılması bekleniyor.

Güne yatay başlamasını beklediğimiz endekste 90.800-91.800 bandını gün içi ilk destek

direnç seviyeleri olarak takip edeceğiz. Ara destek konumunda olan 90.800’ün üzerinde

kalınması durumunda son 2 yılın zirvesi konumunda olan 91.800 direncine yönelim

görebiliriz. Bu seviyeye kadar yaşanabilecek gün içi hareketler sonrasında kâr satışlarına

dikkat edilmeli. Endeksin 90.800 ara desteğinin altına sarkması durumunda ise ilk etapta

90.000 seviyesine kadar geri çekilme beklenebilir.

En Çok Yükselen Hisseler

Hisse

Kapanış

Değ. (%)

Hacim (TL)

AVGYO

2,96

19,8%

64.739.556

VKFYO

1,40

9,4%

28.495.936

ERBOS

MARTI

65,20

0,40

7,1%

5,3%

17.066.324

445.287

YATAS

6,68

5,0%

9.694.532

En Çok Düşen Hisseler

Hisse

Kapanış

Değ. (%)

Hacim (TL)

FINBN

RYGYO

5,43

0,81

-9,5%

-5,8%

6.843.340

2.986.211

CEMAS

ROYAL

1,59

0,78

-3,6%

-2,5%

700.626

15.652

AKFGY

1,21

-2,4%

3.412.218

VIOP-Endeks 30 Sözleşmesi:

Dün günün genelinde pozitif bir seyir izleyen ve 112.575’e kadar yükselen Nisan Vadeli

sözleşme kapanışta etkili olan satışlar ile bir miktar geriledi ve 112.150’den kapandı. Dün

yaşanan %1.58 oranındaki yükseliş sonrasında bugüne yatay başlamasını beklediğimiz

sözleşmede 111.800-112.600 bandını gün içi ilk destek direnç seviyeleri olarak takip

edeceğiz. Sözleşmede 111.800’ün üzerinde kalındığı sürece güçlü seyrin devamını

görebiliriz. Ancak bu seviyenin kırılması halinde bir miktar güç kaybı etkili olabilir. 110.900

ve 110.300 seviyeleri ise sırası ile alt destekler olarak takip edilebilir. Sözleşmede

112.600’un geçilmesi durumunda ise 113.000 ve 115.000 seviyeleri kısa vadeli üst direnç

konumunda olacaktır.

Bugün Açıklanacak Önemli Veriler

10:00 Almanya Fabrika Siparişleri – Aylık Oca. (Bekl. -%2,7)

13:00 Euro Bölgesi GSYH Büyüme – Çey. 4Ç16 (Bekl: %0,4)

13:00 Euro Bölgesi GSYH Büyüme – Yıl. 4Ç16 (Bekl: %1,7)

13:00 Euro Bölgesi OECD Ara Dönem Eko. Gör. Rap.

16:30 ABD Dış Ticaret Deng. Oca. (B: -$47 mlr)

17:30 Türkiye Hazine Nakit Dengesi Şub. (Ö: -23,49 mlr TL)

23:00 ABD Tüketici Kredileri Değişimi Oca. (Bekl: $19 mlr)

Türkiye BIMAS ve ULKER’in 4Ç16 sonuçları

7 Mart 2017

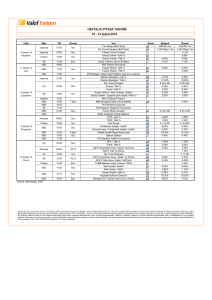

Uzun Vadeli Model Portföy Önerimiz

GÜNCELLENMİŞ MODEL PORTFÖY* - Araştırma

Kapanış

Hisse

BIMAS

CIMSA

GARAN

HLGYO

TOASO

TTRAK

YKBNK

53,50

17,16

9,04

1,00

28,14

81,40

3,98

Önc.

Gün K.

52,25

17,02

8,89

1,00

27,28

80,95

3,90

Değ. (%)

Hedef

2,39%

0,82%

1,69%

0,00%

3,15%

0,56%

2,05%

60,00

19,70

9,75

1,10

30,00

86,50

4,10

Getiri

Potans.(%)

12,1%

14,8%

7,9%

10,0%

6,6%

6,3%

3,0%

* Model portföyümüzde yer alan şirketler, uzun vadeli temel analiz performansları

dikkate alınarak seçilmiştir. Yatırım kararları bu perspektife göre değerlendirilmelidir.

125

120

115

110

105

100

95

Model Portföy

BIST-100

Oca 17

Ara 16

Kas 16

Eki 16

Eyl 16

Ağu 16

Tem 16

Haz 16

May 16

Nis 16

Mar 16

Şub 16

Oca 16

90

7 Mart 2017

Yatırım Finansman Menkul Değerler

Meclis-i Mebusan Cad. 81 Fındıklı 34427 Beyoğlu/İstanbul

Tel: +90 (212) 317 69 00

Faks: +90 (212) 282 15 50 - 51

UYARI NOTU:

Bu e-posta mesajı ve ekleri gönderildiği kişi ya da kuruma özeldir ve gizlidir. Hiçbir şekilde üçüncü kişilere açıklanamaz ya da yayınlanamaz. Yetkili

alıcılardan biri değilseniz, bu mesajın herhangi bir şekilde ifşa edilmesi, kullanılması, kopyalanması, yayılması veya mesajda yer alan hususlarla ilgili

olarak herhangi bir işlem yapılmasının kesinlikle yasak olduğunu bildiririz. Eğer mesajın alıcısı veya alıcısına iletmekten sorumlu kişi değilseniz lütfen

mesajı sisteminizden siliniz ve göndereni uyarınız. Gönderen ve Yatırım Finansman Menkul Değerler A.Ş., bu mesajın içerdiği bilgilerin doğruluğu,

güncelliği ve eksiksiz olduğu konusunda bir garanti vermemektedir, içerik Yatırım Finansman Menkul Değerler A.Ş. tarafından her zaman değiştirilebilir.

Bu e-posta yer alan bilgiler “Yatırım Finansman Menkul Değerler A.Ş.” tarafından genel bilgilendirme amacı ile her türlü veri, yorum ve değerlendirmeler

hazırlandığı tarih itibariyle mevcut piyasa koşulları ve güvenilirliğine inanılan kaynaklara dayanılarak hazırlanmıştır. Bu kaynakların kullanılması nedeni ile

ortaya çıkabilecek hatalardan Yatırım Finansman Menkul Değerler A.Ş sorumlu değildir. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım

danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer

alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel nitelikte olup, yorum ve tavsiyede bulunanların kişisel görüşlerine

dayanmaktadır. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak

yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu e-posta içeriğinde yer alan çeşitli bilgi ve görüşlere dayanılarak yapılacak

ileriye dönük yatırımlar ve ticari işlemlerin sonuçlarından ya da ortaya çıkabilecek zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu

tutulamaz. Mesajın içeriğinden, iletilmesinden, alınmasından, saklanmasından, gizliliğinin korunamamasından, virüs içermesinden ve sisteminizde

yaratabileceği zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu tutulamaz. Yatırım Finansman bu mesajın içeriği ve ekleri ile ilgili olarak

hukuki açıdan herhangi bir sorumluluk kabul etmemektedir. Teşekkür ederiz.

Levent Durusoy

Koordinatör

levent.durusoy@yf.com.tr

+90 (212) 334 98 33

Müdür

Başekonomist

akif.dasiran@yf.com.tr

can.uz@yf.com.tr

+90 (212) 334 98 39

+90 (212) 334 98 37

goksel.tekiner@yf.com.tr

ozan.sayin@yf.com.tr

kamer.kulek@yf.com.tr

+90 (212) 334 98 44

+90 (212) 334 98 70

+90 (212) 334 98 47

pervin.bakankus@yf.com.tr

+90 (212) 334 98 61

Araştırma Bölümü

Mehmet Akif Daşıran

Can Uz

Yatırım Danışmanlığı Birimi

Göksel Tekiner

Kemal Ozan Sayın

Kamer Külek

MüdürYrd.

Kıdemli Uzman

Uzman Yrd.

Kurumsal Finansman Bölümü

Pervin Bakankuş

Hizmet Noktalarımız

Genel Müdürlük

Antalya

Bakırköy

Caddebostan

Samsun

Müdür

+90 (212) 317 69 00

+90 (242) 243 02 01

+90 (212) 543 05 04

+90 (216) 302 88 00

+90 (362) 431 46 71

Merkez

Ankara

Bursa

İzmir

Ulus

+90 (212) 334 98 00

+90 (312) 417 30 46

+90 (224) 224 47 47

+90 (232) 441 80 72

+90 (212) 263 00 24