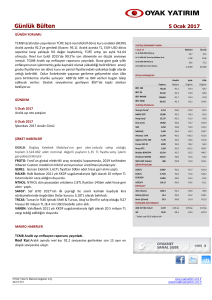

Günlük Bülten

29 Eylül 2016

PİYASA GÖRÜŞÜ

OPEC toplantısında petrol üretiminin günlük 700 bin varil kısma kararı

çıkması petrol fiyatlarını yükselmesi hisse senedi piyasalarını destekliyor.

Yellen’in dün Temsilciler Meclisinde gerçekleştirdiği konuşmada sürpriz

yok, hala enflasyon konusunda anlamlı bir yukarı işaret görülmemesi Fed’in

faiz artırım sürecinin ufak adamlarla uzun bir vadeye yayılacağını işaret

ediyor. BİST’de Moody’s kararı sonrası toparlanma çabası sürüyor. Teknik

olarak 78,300 direnç seviyesini test etmesini beklediğimiz endeksin bu

seviyeyi kırması durumunda Moody’s kararı öncesi seviyelere (79,000 –

79,500 ) doğru yükseliş momentumu yakalanabilir. Olası yükselişlerde kar

satışı tavsiye ediyoruz. BİST’de yurtdışı piyasalara paralel hafif alıcılı bir açılış

bekliyoruz.

GÜNDEM

29 Eylül 2016

YURTDIŞI EKONOMİK TAKVİM

10:55 Almanya İşsizlik Oranı Değişimi (Eyl)

-7K

15:30 ABD Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (2. Çeyrek)1,3%

1,1%

17:00 ABD Askıdaki Konut Satışları (Aylık) (Ağu)

1,3%

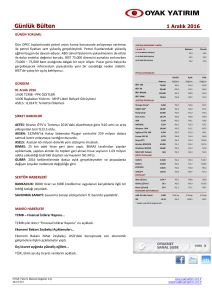

PİYASA KAPANIŞLARI

Günlük

Aylık

Yıllık

Kapanış

Değişim

Değişim

Değişim

BİST-100

77,678

%0.7

%2.0

%4.6

BİST-30

95,210

%0.6

%2.1

%4.3

134,613

%1.9

%5.7

%12.0

79,175

%0.2

-%1.5

%4.6

-%1.1

BİST-BANKA

BİST-SINAI

17:00 117MW'lık Almus ve Köklüce HES özelleştirmesinde nihai pazarlık

görüşmeleri yapılacak. (TRCAS ilgilenenler arasında)

Shangai Comp*

3,004

%0.5

-%2.1

NIKKEI 225*

16,712

%1.5

-%0.2

-%1.3

Hang Seng*

23,706

%0.4

%3.9

%15.3

Dow Jones

18,339

%0.6

-%0.9

%14.3

S&P

2,171

%0.5

-%0.4

%15.2

NASDAQ

5,319

%0.2

%1.6

%17.7

10,438

%0.7

-%1.0

%10.5

Ingiltere FTSE 100

6,849

%0.6

%0.2

%15.9

Fransa CAC 40

4,432

%0.8

%0.2

%2.0

975

%0.2

%1.4

%24.4

Brezilya BOVESPA

59,356

%1.7

%1.3

%34.5

Hindistan SENSEX

28,385

%0.3

%1.7

%10.1

MSCI GOP Endeksi

912

%0.1

%1.8

%17.5

USD/TL

2.9829

-%0.1

-%1.1

-%1.8

EUR/TL

3.3515

-%0.2

-%1.5

-%1.9

EUR/USD

1.1229

%0.1

%0.4

-%0.2

USD/JPY

101.55

-%0.8

%0.4

-%15.2

%17.4

Almanya DAX

Rusya RTS

YKBNK: Yapıkredi Gümrük ve Ticaret Bakanlığı tarafından 116 milyon TL

para cezasına çarptırıldı. Yakın zamanda diğer bankalara da benzer cezalar

kesilmişti. Banka %25 erken ödeme indiriminden yararlanabilir.

MAKRO HABERLER

TCMB Başkanı Çetinkaya Açıklamaları…

0,3%

23:00 ABD Fed Başkanı Janet Yellen'ın Konuşması

YURTDIŞI PİYASALAR

NTHOL: Dün piyasadan 540 bin adet hisse geri alımı yaptı. Bu alımla birlikte

şirketin sahip olduğu hisse miktarı 5.8 milyon adet (%1.59) seviyesine ulaştı.

Önceki

-5K

11:00 Gelen turist rakamları

ŞİRKET HABERLERİ

Beklenti

29 Eylül 16

DÖVİZ PİYASALARI

EMTİALAR*

TCMB Başkanı Murat Çetinkaya, İstanbul Sanayi Odası'nda yaptığı

konuşmada ekonomik durumu dair değerlendirmelerde bulundu.

Altın ($/ons)

Maliye Bakanı Açıklamaları…

1323.7

%0.2

%0.0

Gümüş ($/ons)

19.2

%0.2

%1.9

%31.3

Brent ($/varil)

48.6

-%0.2

-%1.7

-%11.1

Buğday ($/ton)

404.3

%0.2

%1.8

-%25.3

EKONOMİK GÖSTERGELER

Maliye Bakanı Naci Ağbal, ekonomideki son duruma ilşkin Reuters'a

açıklamalarda bulundu.

OYAK Yatırım Menkul Değerler A.Ş.

444 0 414

ABD 10 Yıllık Tahvil

1.584

0.01 bp

0.02 bp

-0.47 bp

VIX

12.39

-%5.4

-%4.3

-%53.8

www.oyakyatirim.com.tr

arastirma@oyakyatirim.com.tr

Günlük Bülten

29 Eylül 2016

ŞİRKET HABERLERİ

NTHOL: Dün piyasadan 540 bin adet hisse geri alımı yaptı. Bu alımla birlikte şirketin sahip olduğu hisse miktarı 5.8 milyon

adet (%1.59) seviyesine ulaştı.

YKBNK: Yapıkredi Gümrük ve Ticaret Bakanlığı tarafından 116 milyon TL para cezasına çarptırıldı. Yakın zamanda diğer

bankalara da benzer cezalar kesilmişti. Banka %25 erken ödeme indiriminden yararlanabilir.

MAKRO HABERLER

TCMB Başkanı Çetinkaya Açıklamaları…

TCMB Başkanı Murat Çetinkaya, İstanbul Sanayi Odası'nda yaptığı konuşmada ekonomik durumu dair

değerlendirmelerde bulundu. Buna göre;

·

Darbe girişimi ve turizm gelirlerindeki düşüş ekonomideki büyümeyi etkiledi, ancak ekonomideki yavaşlamanın

geçici olacağını düşünüyoruz. Son çeyrekten itibaren ekonomide toparlamanın başlamasını bekliyoruz.

·

Finansal koşullar şu an itibariyle sıkı. Finansal koşulların sıkılığında konjonktürel koşulların yanı sıra yapısal

faktörler de etkili.

·

Önümüzdeki dönemde finansal aracılık önemli olacak. Finansal aracılık toplumun her kesimine ulaşmalı, fiyat

makul olmalı, üretim ve verimliliği desteklemeli. Finansal maliyetler hala küçük ve orta ölçekli firmalar için

yüksek. Krediye erişim sağlıklı olması için finansal araçlar çeşitlenmeli, sermaye piyasaları derinleşmeli.

·

Reel sektörün finansmana erişimi açısından fiyat istikrarı algısının pekişmesi önemli, bu nedenle en önemli

destek fiyat istikrarı olacak. Fiyat istikrarı ve makro ekonomik istikrar alternatif fonlama açısından önemli, finans

istikrarı sağlıklı fonlama sağlar. Fiyat istikrarına ulaşmak amacıyla sahip olduğumuz araçları etkin kullanırken, bir

yandan da yapısal ve stratejik alanlarda paydaşlarla işbirliği yapıyoruz. Gıda komitesinde alınacak kararlar gıda

fiyatlarındaki oynaklığı azaltacak. Fiyat istikrarına ulaşmak için çabalarımız sürecek, sürdürülebilir makro

ekonomik dengeler ve büyümeyi desteklemek konusunda kararlığımız devam ediyor

·

Tasarruf oranları, dolarizasyon, finansal derinleşme, para ve maliye politikası etkileşimi gibi genel konular da

gündemimizde olacak.

Maliye Bakanı Açıklamaları…

Maliye Bakanı Naci Ağbal, ekonomideki son duruma ilşkin Reuters'a açıklamalarda bulundu. Ağbal, büyümenin yanı sıra

enflasyon ve cari açıkla mücadele merkezli olacak şekilde hazırlanan 2017-2019 dönemini kapsayacak Orta Vadeli

Program'da (OVP) çalışmaların son aşamaya geldiğini ve Ekim başında açıklanacağını belirterek, programda mali

disiplinden taviz verilmeyeceğini söyledi. Maliye Bakanı, Moody's'in kararının ekonominin gerçekleriyle uyuşmadığını,

dikkat çektiği konuların doğru ama hükümetin gündemi ile programında zaten yer aldığını belirterek, gereken her türlü

yapısal tedbiri çekinmeden alacaklarını belirtti. Buna göre;

OVP: Yüksek büyüme ekonomi için olmazsa olmaz bir gerekliliktir. 2017-2019 dönemini kapsayacak OVP'nin

merkezine bir taraftan büyümeyi koyuyoruz, diğer tarafına ise enflasyonla ve Moody's'in de raporunda ifade

edilen cari açıkla mücadeleyi koyuyoruz. Kendi iç tutarlılığı olan, Türkiye'nin potansiyelini ifade eden, altındaki

yapısal düzenlemelerle de desteklenen bir OVP ve bir kamu maliyesi dengesini paylaşacağız.

Maliye: Planda en önem verdiğimiz konulardan biri de mali disiplinin aynı kararlılıkla devam etmesi. Kamu

maliyesinde sürdürülebilirliği destekleyen ve sağlayan bir patika ortaya koyacağız. OVP'de istihdam ve faiz dışı

fazla konusuna da önem verilecek. Kararlı bir bütçe politikası ile kamuoyunun önüne çıkacağız.

Lütfen uyarı metni için en son sayfaya bakınız.

2

Günlük Bülten

29 Eylül 2016

Büyüme: Özellikle de 3Ç’de hem darbe girişimi hem bayram tatilinden kaynaklı aşağı yönlü bir gidişat oldu. 3Ç

ekonomik aktiviteye ilişkin aşağı yönlü bir beklenti var. Göstergeler de bunu işaret ediyor. Şu anda kritik olan 4Ç

büyümesinin ne olacağı. Hükümet olarak bu anlamda ekonominin büyüme ivmesini tekrar yukarı çekmek üzere

ne tedbirler alınabilir diye çalıştık. Burada özellikle yatırım kanalında yatırımları teşvik edecek önemli

düzenlemeleri hayata geçirdik. İhracat tarafında yeni bir teşvik paketi açıkladık.

OVP'de ortaya konan %4.5'lik hedef gerek global gelişmeler gerekse içeride meydana gelen birtakım gelişmeler

nedeniyle ulaşılabilir durmuyor. Ekim ayı başında (güncel) OVP'yi açıklayacağız. OVP'de gerek şu ana kadar

elimizdeki verilere göre gerekse aldığımız tedbirlerin 4Ç2ye yansımalarını hesap ederek yeni revize bir büyüme

tahminini açıklayacağız.... Revize beklentimiz %4'ün altında gözüküyor. Gerçekçi ve rasyonel bir büyüme

patikasını hem 2016, hem de 2017 için OVP'de açıklayacağız. 2017 yılı, 2016 yılına göre büyümenin daha da

yukarı gittiği bir yıl olacak. Ayrıca büyümeyi yukarıya çekecek birtakım tedbirleri de almış bulunuyoruz. 2017

yılının iç ve dış koşullar açısından büyümenin yukarı çekileceği bir yıl olacağını söyleyebiliriz.

Turizm: Eylül ayında önceki aylara göre daha iyi rakamlar geliyor. Tüketim tarafında dün yönetmelik yayımlandı

ve kredi hacminin genişlemesi ve tüketicilerin krediye erişimini kolaylaştıracak önemli düzenlemeler yaptık.

Dolayısıyla dördüncü çeyrek, üçüncü çeyrekten daha iyi olacak.

Moody's: Kurumun değerlendirmesinde dikkat çektiği konular hükümetin zaten gündeminde olan konular. Orta

vadede büyümeyi yukarıya çekecek her türlü kararı alma noktasındayız. Kurumsal kalite noktasında yapılması

gereken çalışmalar var. Tek tek yapıyoruz. Moody's'in değerlendirmesinde ortaya koyduğu yapısal reform

ihtiyacı olsun, ekonominin potansiyel büyümesinin yukarı çekilmesi konusu olsun ve ülkenin uzun vadeli

büyümesini etkileyen kurumsal kalitesini rekabetçilik pozisyonunun yukarı çekilmesi olsun bunlar doğru konular.

Hükümet olarak bunların farkındayız. Bu konularla ilgili her türlü çalışmayı bugüne kadar yaptık, yapmaya da

devam edeceğiz. Biz şuna inanıyoruz: Türkiye'nin uzun vadeli büyümesini ancak ve ancak yapısal reformlara

ağırlık vererek sağlayabiliriz. Bunun başında da demokrasi ve demokratikleşme reformları ve adımları hukukun

güçlendirilmesi geliyor. Biz bu ortaya çıkan gelişmeden (not indirimi) kendimize ev ödevleri çıkartıyoruz. Türkiye

olarak demokrasinin kökleşmesi, kurumsallaşması noktasında atmamız gereken adımları zaten hükümet

programımızda ortaya koyduk. Bunları tek tek uygulamaya koyacağız.

Rekabet: Türkiye global rekabet endeksinde geriledi, bu konuda yapılması gerekenleri ele alınmakta. Biz bu

konuyu önemsediğimiz için en son yaptığımız yasal düzenlemede özellikle şirket kuruluş işlemlerini gün olarak

8 günden 2.5 güne indirdik. Şirket kuruluş maliyetlerini de aşağı çektik... Gelecek sene global rekabet endeksinde

şirket kuruluşuna ilişkin veriler ortaya çıktığında göreceğiz ki Türkiye o göstergeler bakımından çok üst sıralara

çıkmış olacak. Yaptığımız çalışmaya göre Türkiye bir anda şirket kuruluşu bakımından 50'li sıralardan 14. sıraya

geliyor. Kurumsal kabiliyetlerin, kurumsal kalitenin artırılması, global rekabet endeksinde Türkiye'nin üst sıralara

taşınması konusunda güçlü adımlar atmaya devam edilecek.

Enflasyon: TCMB’nin ortaya koyduğu para politikası çerçevesi 2017 yılında da "karalılıkla" uygulanmaya devam

edilecek. Dolayısıyla enflasyonun orta vadeli hedeflere ulaşması noktasında TCMB kendisine verilen görev ve

yetkiler çerçevesinde gerek faiz gerek diğer para politikası araçları üzerinden kararlı bir şekilde bu çalışmaları

yapacak. Başbakan Binali Yıldırım'ın da açıkladığı gibi para politikası enflasyon ile tek başına yapılabilecek bir

mücadele değil. Para politikası çekirdek enflasyon üzerinde ciddi bir belirleyici. Ancak sektörel bazda

baktığımızda özellikle tarım ve gıda sektörlerinde yeniden yapılandırdığımız Gıda Komitesi üzerinden de bizim

özellikle enflasyonun yıl içerisinde volatilitesini artıran gıda fiyatları konusunda çok ciddi kararlı adımlarımız

olacak. O da enflasyonun aşağı gelmesine yardımcı olacak.

Lütfen uyarı metni için en son sayfaya bakınız.

3

Günlük Bülten

29 Eylül 2016

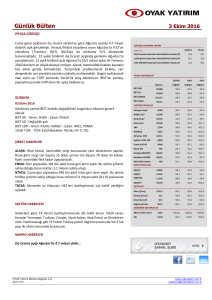

BIST – Bilanço Açıklama Son Tarihleri

3Ç16

Bankalar Konsolide Olmayan

Bankalar Konsolide

Konsolide Olmayan

Konsolide

4Ç16

09-Kas-16

21-Kas-16

31-Eki-16

09-Kas-16

Genel Kurul Tarihleri

Kod

Şirket

01-Mar-17

13-Mar-17

01-Mar-17

13-Mar-17

Tarih

YGYO

YEŞİL GYO

29 Eylül 16

AKSEL

AKSEL YATIRIM

30 Eylül 16

TEKTU

TEK-ART İNŞAAT

14 Ekim 16

BISAS

BİSAŞ TEKSTİL

18 Kasım 16

Kaynak: BİST

Sermaye Arttırımı

Hisse

BRMEN

DGATE

ECILC

ECZYT

GNPWR

GUSGR

KARSN

MAKTK

ORMA

SASA

TRNSK

Bedelli %

Bedelsiz %

73.05%

200.00%

25.00%

50.00%

13.00%

80.00%

30.43%

100.00%

27.40%

37.55%

100.00%

71.51%

Kaynak: BİST

Lütfen uyarı metni için en son sayfaya bakınız.

Sermaye

Azaltımı %

4

Tarih

Günlük Bülten

29 Eylül 2016

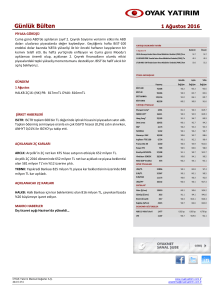

Temettü Ödemeleri

Hisse

CEMTS

SANEL

HZNDR

NIBAS

SEYKM

BIMAS

ALCAR

HEKTS

ASELS

ULUSE

AKGUV

Hisse Başına

Brüt Nakit Temmettü

0.035

0.045

0.115

0.018

0.069

0.500

4.120

0.272

0.014

0.172

0.171

Tarih

Temettü Getirisi (%)

Hisse Fiyatı TL

30 Eylül 16

30 Eylül 16

30 Eylül 16

30 Eylül 16

31 Ekim 16

7 Kasım 16

30 Kasım 16

30 Kasım 16

1 Aralık 16

15 Aralık 16

1.3%

2.5%

2.7%

2.7%

3.1%

1.0%

10.1%

7.6%

0.1%

2.4%

6.3%

2.76

1.84

4.29

0.66

2.23

50.70

40.60

3.60

9.43

7.13

2.71

Kaynak: BİST

Lütfen uyarı metni için en son sayfaya bakınız.

5

Baz Fiyat

Günlük Bülten

29 Eylül 2016

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti,

yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum

ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle,

sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir

Bu raporda yer alan bilgiler OYAK Yatırım Menkul Değerler A.Ş.'nin Araştırma Bölümü tarafından bilgi verme amacıyla

hazırlanmış olup herhangi bir hisse senedinin alım satımına ilişkin bir teklif içermemektedir. Veriler, güvenilir olduğuna

inanılan kaynaklardan alınmıştır. Bu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin ticari amaçlı kullanılmasından

doğabilecek zararlardan OYAK Yatırım Menkul Değerler A.Ş. hiçbir şekilde sorumlu tutulamaz. İşbu rapordaki tüm görüş ve

tahminler, söz konusu rapor tarihiyle OYAK Yatırım Menkul Değerler A.Ş. Araştırma Bölümü’ne ait olup diğer OYAK Grubu

şirketlerinin görüş ve tahminlerini temsil etmemektedir. Bu rapordaki tüm görüş ve bilgiler önceden haber verilmeksizin

değiştirilebilir. OYAK Yatırım ve diğer grup şirketleri bu raporda adı geçen şirketlerin hisselerinde pozisyon sahibi olabilir veya

işlem yapabilir. Ayrıca, yatırımcılar bu raporda adı geçen şirketlerle OYAK Yatırım ve diğer grup şirketlerinin yatırım

bankacılığı ve/veya diğer iş ilişkileri içinde olabileceğini veya bu tür iş fırsatları arayışında olabileceğini kabul ederler.